Odpisy pohonných hmôt a mazív v programe 1c 8.3. Účtovanie palív a mazív v 1C: pokyny pre účtovníkov. Účtovanie palív a mazív

Krok 1. Vydanie finančných prostriedkov na účet

Najskôr zvážime, ako zohľadniť nákup paliva a mazív zamestnancom za peniaze v 1 C 8.3. V prvom rade je potrebné zaregistrovať si vydanie finančných prostriedkov na účte. K tomu je určený doklad Výber hotovosti, ktorý je uvedený v Banke a pokladni → Pokladničné doklady:

Prejdite na kartu Hotovostné doklady. Dokument otvoríte stlačením tlačidla Vydať:

Potom musíte nastaviť typ operácie Vydanie pre oznamujúcu osobu:

Ďalej musíte určiť organizáciu, dátum, celé meno príjemcu, sumu, položku DDS (hotovostný tok), účtovný účet. Všetky podrobnosti sa z adresárov vyberú automaticky, ak kliknete na ikonu na konci každého riadku. Príklad plnenia:

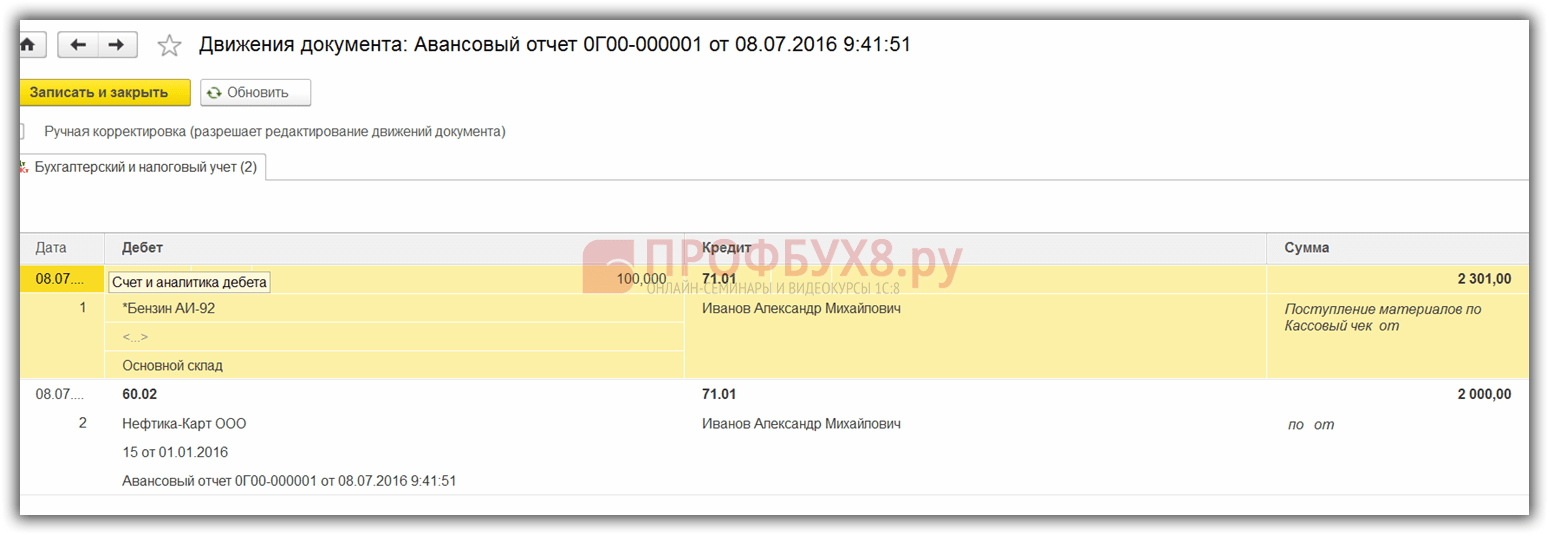

Po vyplnení dokladu kliknite na tlačidlo Zaúčtovať a vygeneruje sa Výdavkový hotovostný príkaz a účtovný zápis Dt 71,01 Kt 50,01 vo výške 2 000 rubľov.

Pre zobrazenie tlačiteľnej formy registračnej pokladnice kliknite na tlačidlo Tlačiť, potom na príkaz Výdavky na hotovosť a získajte tlačiteľnú formu dokladu:

Krok 2. Veľké písmená paliva

Po prijatí finančných prostriedkov zamestnanec nakúpil pohonné hmoty za hotovosť a dal predbežný výkaz účtovnému oddeleniu. Po schválení predbežnej správy sa palivo aktivuje. Pre tieto účely musíte v 1C 8.3 zvoliť položku ponuky Predbežný výkaz na karte Pokladňa a banka:

Vytvoríme nový dokument: označíme zodpovednú osobu, organizáciu a sklad. Na karte Zálohy zadajte údaje o doklade o výbere hotovosti:

Na karte Tovar zadajte údaje o zakúpených palivách a mazivách, účtovný účet - 10.03. Po zaúčtovaní dokumentu sa vytvorí zaúčtovanie Dt 10,03 Kt 71,01 vo výške 2 000 rubľov:

Pri nákupe v hotovosti pre kupujúceho - prírodný človek je vydaný pokladnícky šek. V pokladničnom doklade nie je DPH zvýraznená ako samostatný riadok. Podľa toho v Predbežnom prehľade nastavíme príslušné nastavenia: bez DPH alebo 18% DPH.

Ak predávajúci - subjekt, potom je vystavený šek s pridelenou DPH a faktúrou. Potom začiarknite políčko Faktúra a zadajte fakturačné údaje. V našom prípade sa nákup uskutočnil bez DPH.

Pri zaúčtovaní dokumentu v 1C 8.3 sa vytvárajú transakcie, ktoré sa dajú kedykoľvek zobraziť kliknutím na ikonu, ktorá je v každom dokumente. Uvidíme teda vygenerované transakcie pre tento dokument:

Ako správne zostaviť predbežnú správu, sa v našom videonávode zaoberáme funkciami práce s zodpovednými osobami v 1C 8.2 (8.3):

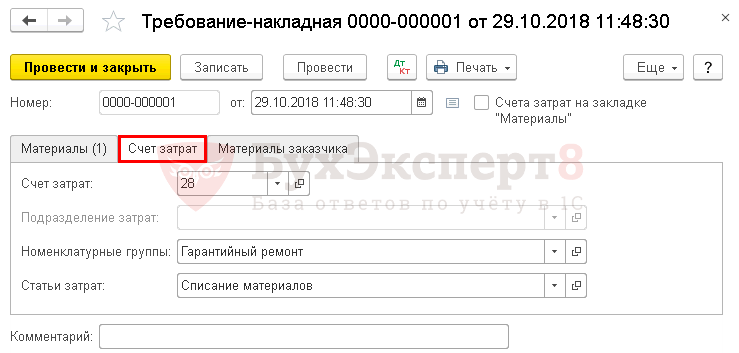

Krok 3. Odpis benzínu podľa nákladných listov

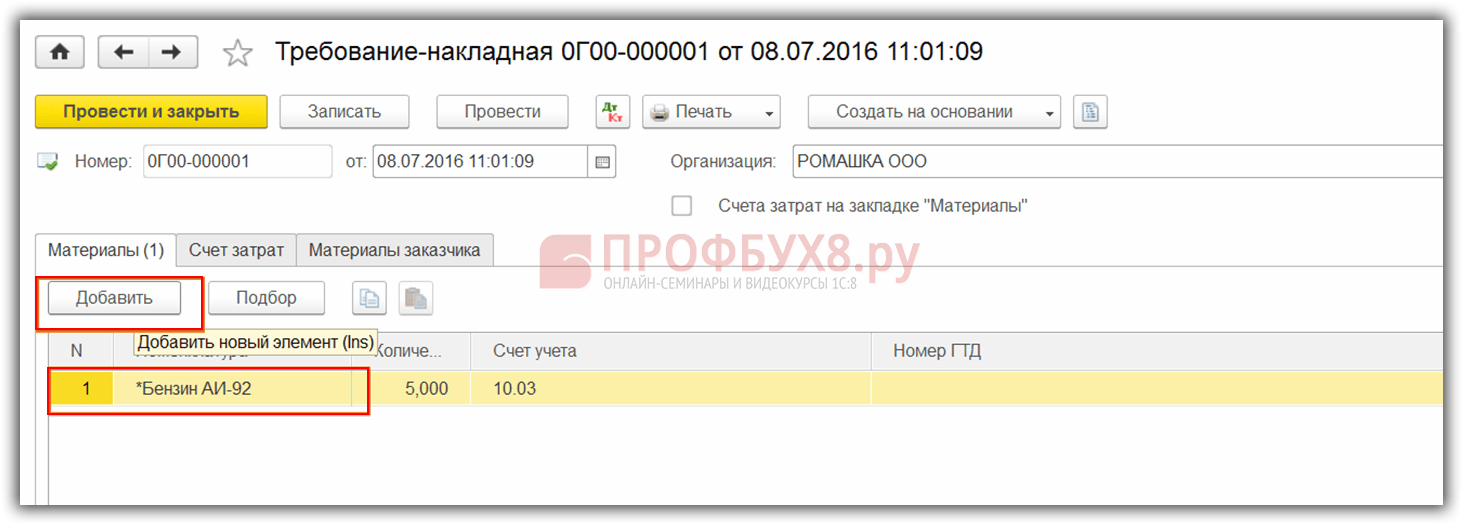

Ďalšou etapou je odpisovanie benzínu v 1C na nákladné účty. Odpis sa uskutočňuje na základe nákladného listu. 1C 8.3 na to používa dokument umiestnený na karte Produkcia:

V dokumente musíte zadať sklad a organizáciu. V tabuľke dokladov na karte Materiály pridajte riadok s odpísaným palivom, zadajte množstvo a účet (10.03):

Na karte Nákladový účet zadajte odpisový účet, nákladovú položku a oddelenie:

Podľa príkladu sa pri zaúčtovaní dokumentu vytvorí zaúčtovanie Dt 44,01 Kt 10,03 vo výške 2 000 rubľov. Palivo je teda odpísané.

Účtovanie palív a mazív v 1C 8,3 palivovými kartami

Krok 1. Prevod platby vopred dodávateľovi

V prípade nákupu pohonných hmôt a mazív (benzínu) na palivových kartách je v prvom rade potrebné poukázať preddavok dodávateľovi prostredníctvom dokladu. Použijete na to položku Bankové výpisy na karte Banka a pokladňa:

A kliknutím na tlačidlo Odpis vytvorte nový dokument:

Pri zaúčtovaní tohto dokumentu sa zaúčtuje zaúčtovanie Dt 60,02 Kt 51 v hodnote 100 000 rubľov:

Krok 2. Príjem palivovej karty

Ďalšou etapou je príjem palivovej karty, ktorá je v 1C 8.3 vystavená spolu s dokladom Príjem (úkony, faktúry). Nájdete v sekcii Nákupy:

Vytvorte dokument Príjem tovaru. Do poľa Faktúra zadajte číslo a dátum dokumentu dodávateľa. Pomocou tlačidla Pridať pridajte položku Palivová karta. Nastavíme množstvo, cenu a dodávateľa:

Ak je operácia s DPH, potom v ľavom dolnom rohu vyplňte číslo a dátum predloženej faktúry a kliknite na tlačidlo Registrovať:

Pri finalizácii dokumentu spustíme dokument pomocou tlačidla Uverejniť a vo výsledku získame zaúčtovania:

Pre kvantitatívne účtovanie palivových kariet v 1C 8.3 sa karty pripisujú na podsúvahový účet 006 ručným zaúčtovaním cez doklad Ručné zadanie operácií:

Krok 3. Prijatie paliva a mazív pre účtovníctvo

Koncom mesiaca dodávateľ spravidla predloží doklady o skutočne naplnenom palive. Na ich základe sa palivá a mazivá (palivo) zohľadňujú dokladom Príjem tovarov a služieb na účet 10.03. Za týmto účelom vytvoríme nový dokument, zadáme dodávateľa, organizáciu, sklad, zmluvu a pridáme riadky do tabuľky Výrobky. Vyplňujeme rovnakým spôsobom ako príjem palivových kariet:

Kontrolujeme transakcie, ktoré sa tvoria pri zaúčtovaní dokumentu:

Krok 4. Odpis benzínu v 1C 8,3 podľa nákladných listov

Na základe údajov z nákladných listov v 1C sa skutočne vynaložené palivo a mazivá odpíšu do nákladov. V základe 1C 8.3 sa táto operácia vykonáva prostredníctvom dokumentu nákladný list požiadaviek.

Pri odpisovaní pohonných hmôt a mazív pre nevýrobné potreby sa palivo odpisuje tým istým dokladom Potvrdenie o jazde, ale na karte nákladový účet označujeme účet 91.02 a položku nákladov Neakceptuje sa pre zdanenie:

Pri vedení sa vytvorí vedenie:

Krok 5. Kontrola zvyšného paliva (benzínu) v sklade

Na kontrolu zvyšného paliva v sklade v 1C 8.3 zostavujeme pre účet 10.3 obratovú súvahu (OSB). Dokument sa nachádza na karte Správy:

Otvárame SOĽ na účte 10.3, nastavujeme parametre prehľadu: obdobie, výber podľa nomenklatúry, podľa množstva a formy SALT. Môžete ich vybrať podľa názvoslovia z adresára pomocou funkcie Nájsť nastavením kľúčového slova Benzín vo vyhľadávacom okne:

Účtovanie palív a mazív podľa nákladných listov - 2018-2019 (ďalej - LP) musí byť riadne organizované v každej organizácii. Umožní vám dať veci do poriadku a kontrolovať spotrebu hmotných zdrojov. Najdôležitejšie je použitie ponoriek na účtovanie benzínu a nafty. Pozrime sa podrobnejšie na algoritmus účtovníctva a daňového účtovníctva palív a mazív na nákladných listoch.

Koncept paliva a mazív

Palivo a mazivá zahŕňajú palivo (benzín, motorová nafta, skvapalnený ropný plyn, stlačený zemný plyn), mazivá (motorové, prevodové a špeciálne oleje, tuky) a špeciálne kvapaliny (brzdy a chladenie).

Čo je nákladný list

Nákladný list je primárny dokument, do ktorého sa zaznamenáva počet najazdených kilometrov automobilu. Na základe tohto dokumentu môžete určiť spotrebu benzínu.

Organizácie, ktorých hlavnou činnosťou je používanie vozidiel, musia vyplniť formulár PL s podrobnými údajmi uvedenými v časti II vyhlášky ministerstva dopravy z 18. septembra 2008 č. 152.

Pochybujete o správnosti účtovania alebo odpisovania hmotného majetku? Na našom fóre môžete získať odpoveď na každú otázku, o ktorej máte pochybnosti. Môžete napríklad určiť, aká je základná miera spotreby palív a mazív odporúčaná ministerstvom dopravy.

Prečítajte si o najnovších požiadavkách ministerstva dopravy na povinné podrobnosti v nákladných listoch v materiáloch:

- „Zoznam povinných detailov nákladného listu bol rozšírený“;

- „Od 15.12.2017 vydávame nákladný list v novej podobe“;

- Nákladné listy: od 1. marca 2019 sa zmení poradie vydávania.

Pre organizácie, ktoré používajú vozidlo na výrobu alebo na správu, je možné vytvoriť účastnícku linku, berúc do úvahy požiadavky zákona „o účtovníctve“ zo dňa 06.12.2011 č. 402-FZ.

Príklad objednávky na schválenie ponorky možno nájsť.

V praxi organizácie často používajú PL, ktoré boli schválené výnosom Štátneho štatistického výboru Ruskej federácie z 28. novembra 1997 č. 78. Toto uznesenie obsahuje formuláre PL v závislosti od typu automobilu (napríklad formulár 3 - pre osobné auto, formulár 4-P - pre nákladné auto) ...

Uvádzajú sa povinné údaje a postup pri vypĺňaní nákladných listov .

O posledných zmenách sa môžete dozvedieť vo forme nákladného listu z našich diskusií v skupine VK .

Nákladné listy musia byť zaregistrované v registri nákladných listov. Účtovanie nákladných listov a palív a mazív je vzájomne prepojené. V organizáciách, ktoré podľa povahy svojej činnosti nie sú motorovou dopravou, možno LI zostaviť s takou pravidelnosťou, ktorá umožňuje potvrdiť platnosť výdavkov. Organizácia teda môže vydať DP 1 krát za niekoľko dní alebo dokonca mesiac. Hlavné je potvrdiť výdavky. Takéto závery sú obsiahnuté napríklad v liste Ministerstva financií Ruska zo 7. apríla 2006 č. 03-03-04 / 1/327, uznesení Federálnej protimonopolnej služby okresu Volgo-Vyatka zo dňa 27.04.2009. Č. A38-4082 / 2008-17-282-17-282.

Účtovanie spotreby palív a mazív v nákladnom liste

Ak analyzujeme formuláre PL obsiahnuté v rezolúcii č. 78, zistíme, že majú špeciálne kolóny určené na premenu obratu palív a mazív. To ukazuje, koľko paliva je v nádrži, koľko sa vydalo a koľko ešte zostáva. Prostredníctvom jednoduchých výpočtov sa zistí množstvo použitého paliva.

Ak sa obrátime na príkaz ministerstva dopravy č. 152, potom medzi povinnými náležitosťami ponorky nebude požiadavka odrážať pohyb paliva. V takom prípade by mal dokument obsahovať údaje z rýchlomera na začiatku a na konci trasy, ktoré umožnia určiť počet kilometrov, ktoré vozidlo prejde.

Ak bola ponorka vyvinutá organizáciou nezávisle a neobsahuje informácie o použití palív a mazív, ale obsahuje iba údaje o počte kilometrov, je možné štandardný objem použitých palív a mazív vypočítať na základe príkazu ministerstva. dopravy Ruska zo 14. marca 2008 č. AM-23-r. Obsahuje sadzby spotreby paliva pre rôzne značky vozidiel a vzorce pre výpočet spotreby paliva.

Na základe LP sa teda počíta buď skutočný, alebo štandardný odpis pohonných hmôt a mazív. Takto vypočítané údaje sa používajú na premietnutie do účtovníctva.

Použitie ponorky na započítanie spotreby palív a mazív je však v niektorých prípadoch nemožné. Napríklad keď je benzín poháňaný motorovými pílami, ručne vedenými traktormi a iným podobným špeciálnym vybavením. V týchto prípadoch sa uplatňuje zákon o odpisovaní pohonných hmôt a mazív.

Vzor osvedčenia o odpise palív a mazív je uvedený na našej webovej stránke.

Účtovanie palív a mazív

Rovnako ako všetky zásoby, aj účtovanie pohonných hmôt a mazív v účtovnom oddelení sa vykonáva so skutočnými nákladmi. Náklady, ktoré sú zahrnuté v skutočných nákladoch, sú uvedené v oddiele II PBU 5/01.

Preberanie paliva a mazív pre účtovníctvo je možné vykonať na základe priloženého predbežná správa kontroly čerpacích staníc (ak vodič kupoval pohonné hmoty a mazivá za hotovosť) alebo na základe poukážok na kupóne (ak bol benzín zakúpený pomocou kupónov). Ak vodič nakupuje benzín pomocou palivovej karty, potom sa palivo a mazivá účtujú do palivových kariet na základe správy spoločnosti, ktorá kartu vydala. Palivo a mazivá je možné odpisovať nasledujúcimi spôsobmi (časť III):

- pri priemerných nákladoch;

- v cene 1. v čase obstarania zásob (FIFO).

V PBU 5/01 existuje iná metóda odpisu - za cenu každej jednotky. V praxi je to však nepoužiteľné na odpisovanie palív a mazív.

Najbežnejším spôsobom odpisovania palív a mazív sú priemerné náklady, keď sa náklady na zvyšok materiálu pripočítajú k nákladom na ich príjem a vydelia sa celkovým množstvom zvyšku a príjmu vo fyzických podmienkach.

Odpisy pohonných hmôt a mazív podľa nákladných listov (účtovníctvo)

Na účtovanie palív a mazív v podniku sa používa účet 10, samostatný podúčet (v účtovnej osnove - 10 - 3). Na ťarchu tohto účtu sa vykonáva príjem paliva a mazív, na účet - odpis.

Ako sa odpisuje palivo a mazivá? Vyššie opísané algoritmy sa používajú na výpočet množstva použitého paliva (skutočného alebo štandardného). Toto množstvo sa vynásobí jednotkovými nákladmi a výsledná suma sa odpisuje zaúčtovaním: 20, 23, 25, 26, 44, 10- Dt.

Odpis benzínu podľa nákladných listov (daňové účtovníctvo)

Ak je všetko v účtovníctve s odpisom pohonných hmôt a mazív celkom jednoduché, potom vykázanie týchto výdavkov v daňovom účtovníctve vyvoláva otázky.

1. otázka: aké výdavky treba brať do úvahy pri palive a mazivách? Sú tu 2 možnosti: materiál alebo iné výdavky. Podľa sub. 5 s. 1 čl. 254 daňového poriadku Ruskej federácie sú do zloženia materiálových nákladov zahrnuté palivá a mazivá, ak sa používajú na technologické potreby. Zahŕňajú sa aj ďalšie výdavky na palivá a mazivá, ak sa používajú na údržbu servisných vozidiel (článok 264 ods. 1 bod 1 daňového zákonníka Ruskej federácie).

DÔLEŽITÉ! Ak hlavná činnosť organizácie súvisí s prepravou tovaru alebo osôb, potom sú palivom a mazivom náklady na materiál. Ak sa vozidlá používajú ako služobné vozidlá, potom sú ďalšími nákladmi palivo a mazivá.

Druhá otázka: normalizovať alebo nie normalizovať náklady na odpis pohonných hmôt a mazív v rámci daňového účtovníctva? Odpoveď na ňu možno nájsť prepojením podrobností nákladného listu a legislatívnych noriem:

- V ponorke sa počíta skutočné použitie palív a mazív. Daňový zákon Ruskej federácie neobsahuje priame náznaky, že náklady na palivá a mazivá by mali byť v daňovom účtovníctve akceptované iba v súlade s platnými normami.

- PL obsahuje informácie iba o skutočnom počte najazdených kilometrov. Palivá a mazivá je však možné vypočítať pod zákazkou č. AM-23-r, v ktorej klauzule 3 existuje náznak, že normy ním stanovené sú určené okrem iného na výpočet daní. Ministerstvo financií Ruska vo svojich listoch (napríklad zo dňa 03.06.2013 č. 03-03-06 / 1/20097) potvrdzuje, že objednávku č. AM-23-r možno použiť na stanovenie uskutočniteľnosti nákladov a na určenie náklady na palivá a mazivá v daňovom účtovníctve podľa noriem vynásobené počtom najazdených kilometrov.

DÔLEŽITÉ! V daniúčtovanie palív a mazív možno vziať ako pri skutočnom použití, tak aj pri množstve vypočítanom na základe noriem.

V praxi je možná situácia, keď organizácia použije vozidlá, pre ktoré neboli schválené hodnoty spotreby paliva nariadením č. AM-23-r. Ale v článku 6 tohto dokumentu je vysvetlenie, že organizácia alebo jednotlivec podnikajúci môžu individuálne (s pomocou vedeckých organizácií) vypracovať a schváliť potrebné normy.

Pozícia ruského ministerstva financií (pozri napríklad list z 22.06.2010 č. 03-03-06 / 4/61) je taká, že pred vypracovaním noriem na odpisovanie palív a mazív vo vedeckej organizácii , právnická osoba alebo samostatný podnikateľ sa môže riadiť technickou dokumentáciou.

V samotnom daňovom kódexe Ruskej federácie nie je vysvetlenie, ako postupovať v takejto situácii. V prípadoch, keď organizácia nezávisle stanovila normy pre odpisovanie pohonných hmôt a mazív a pri ich prekročení zohľadnila množstvo nadmerného použitia paliva v daňovom účtovníctve, nemusí to daňový inšpektorát uznať ako výdavok. Preto je možné ďalšie nahromadenie dane z príjmu. Súd môže zároveň dobre podporiť pozíciu inšpektorátu (pozri napríklad uznesenie AÚ severokaukazského okresu z 25. septembra 2015 vo veci č. A53-24671 / 2014).

V tejto časti si prečítajte o výške pokút za chýbajúci nákladný list článok .

Príklad odpisu paliva a mazív podľa nákladných listov

Jedným z najbežnejších druhov palív a mazív je benzín. Zvážte príklad nákupu a odpisu benzínu.

LLC "First" (so sídlom v moskovskom regióne) v septembri 2018 zakúpila benzín v množstve 100 litrov za cenu 38 rubľov. bez DPH.

Zároveň mala spoločnosť LLC začiatkom mesiaca zásobu benzínu rovnakej značky v množstve 50 litrov pri priemerných nákladoch 44 rubľov.

Na doplnenie paliva do vozidla VAZ-11183 "Kalina" sa použil benzín v množstve 30 litrov. Organizácia používa vozidlo na oficiálnu prepravu riadiacich pracovníkov.

Organizácia používa ocenenie materiálov pri priemerných nákladoch.

Účtovanie paliva a mazívpri prijatí

|

Množstvo, trieť. |

Prevádzka (dokument) |

||

|

Zaznamenaný benzín (TORG-12) |

|||

|

Odrážaná DPH (faktúra) |

Vypočítame priemerné náklady na odpis v septembri: (50 l × 44 rubľov + 100 l × 38 rubľov) / (50 l + 100 l) = 40 rubľov.

Možnosť 1.Účtovanie paliva a mazívpri odpise po fakte

Značky boli urobené v ponorke: palivo v nádrži na začiatku plavby - 10 litrov, vydané - 30 litrov, ponechané po plavbe - 20 litrov.

Vypočítame skutočné použitie: 10 + 30 - 20 = 20 litrov.

Odpisovaná suma: 20 litrov × 40 rubľov. = 800 RUB

Možnosť 2.Účtovanie paliva a mazívpri odpise podla noriem

V ponorke boli urobené značky o najazdených kilometroch: na začiatku plavby - 2 500 km, na konci - 2 550 km. To znamená, že je prekonaných 50 km.

V kapitole 7 oddielu II zákazky č. AM-23-r je vzorec na výpočet spotreby benzínu:

Q n = 0,01 × Hs × S × (1 + 0,01 × D),

kde: Q n - štandardná spotreba paliva, l;

Hs - základná miera spotreby paliva (l / 100 km);

S - počet kilometrov vozidla, km;

D - korekčný faktor (jeho hodnoty sú uvedené v dodatku 2 k objednávke č. AM-23-r).

Podľa tabuľky v pod. 7.1 pre značku automobilu nájdeme Hs. Je to rovných 8 litrov.

Podľa prílohy 2 je koeficient D = 10% (pre moskovský región).

Uvažujeme so spotrebou benzínu: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 litra

Odpisované množstvo: 4,4 l × 40 rubľov. = 176 RUB

Pretože sa automobil používa ako služobné vozidlo, náklady na účtovníctvo o palivách a mazivách v daňovom účtovníctve o palivách a mazivách sa uznajú ako ostatné náklady. Výška výdavkov sa bude rovnať sumám zaznamenaným v účtovných záznamoch.

Výsledky

Palivo a mazivá sú významnou nákladovou položkou v mnohých organizáciách. To znamená, že účtovníci musia byť schopní viesť záznamy o palive a mazivách a tieto náklady odôvodniť. Používanie nákladných listov je jedným zo spôsobov, ako určiť množstvo použitého paliva a mazív.

Pomocou PL je možné nielen potvrdiť výrobnú nevyhnutnosť výdavkov, ale aj zaznamenať vzdialenosť prejdenú autom alebo iným vozidlom, ako aj určiť ukazovatele pre výpočet objemu použitého paliva a mazív.

Po určení skutočného alebo cieľového použitia je možné vypočítať hodnotu odpisu vynásobením jednotkovej hodnoty objemom.

Účtovanie odpisov pohonných hmôt a mazív v dôsledku prevádzky špeciálneho zariadenia, ktoré nemá počítadlo kilometrov, sa môže vykonať na základe úkonu odpisu pohonných hmôt a mazív.

Osobitná pozornosť by sa mala venovať vykazovaniu výdavkov na pohonné hmoty a mazivá v rámci daňového účtovníctva.

Odpisovanie materiálov v účtovníctve je proces, ktorý má určité špecifiká a prechádza stanovené pravidlá... V tomto článku sa pozrieme na:

- ako odpisovať materiály v 1C 8.3 Účtovníctvo krok za krokom;

- pravidlá pre odpisovanie písacích potrieb, náhradných dielov a výrobných materiálov;

- čo robiť s vecami s nízkou hodnotou opotrebenia (MBE);

- aký dokument sa používa na odpisovanie materiálov.

Zvážte odpis materiálov v 1C 8.3 na príklade papiernictva pripisovaného všeobecným obchodným potrebám.

- papier "Snow Maiden" - 30 ks;

- dierovač - 3 ks .;

- kalkulačka - 3 ks

Ako odpisovať materiály pre všeobecné podnikanie sú potrebné v 1C 8.3. Vykonajte dokument Nákladový list :

- V kapitole;

- na základe dokumentu Príjem (zákon, faktúra) tlačidlom Tvorte na základe .

Na karte Materiály uviesť prevedené zásoby pre potreby organizácie a ich počet:

- Účtovný účet sa vyplnia automaticky v závislosti od nastavení v informačnom registri Účty účtovníctva položiek , ale je možné ho zmeniť manuálne.

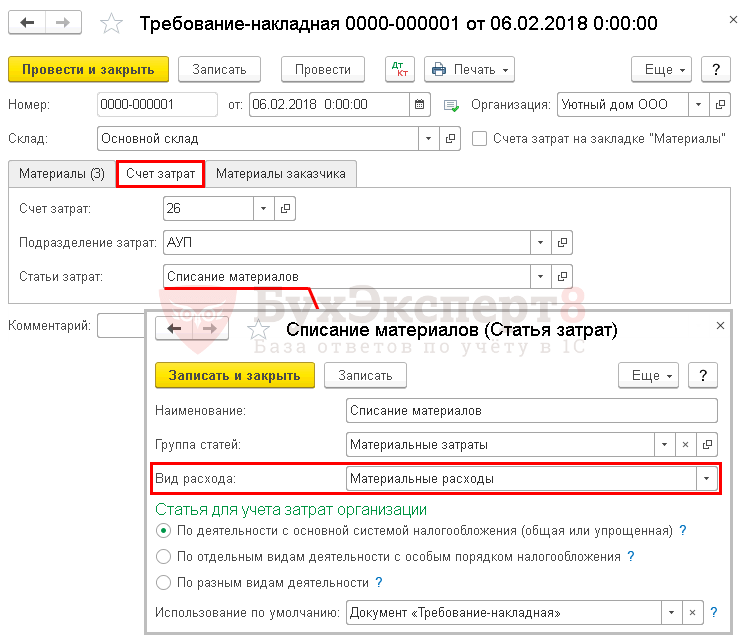

Na karte Nákladový účet uveďte zodpovedajúci nákladový účet a jeho analytiku:

- Nákladový účet na ktorých sa kumulujú náklady. V našom príklade budú náklady zaúčtované ako súčasť všeobecných obchodných výdavkov pre BU, pretože materiály sú odpísané pre všeobecné obchodné potreby.

- Rozdelenie nákladov v ktorých sa materiály uvoľňujú.

- Nákladová položka , z ktorého sa budú kumulovať náklady Podľa druhu spotreby - Náklady na materiál.

Transakcie dokladov

Dokument generuje transakcie:

- Dt 26 Kt 10,01 - náklady na materiál sa odpísali do všeobecných obchodných nákladov pomocou tejto metódy Priemerná.

Úprava nákladov na odpis a váženého priemeru nákladov

Úprava ceny nákladov sa vykoná automaticky, keď vykonáte sekciu Prevádzka - Uzávierka obdobia - Uzávierka mesiaca.

Úprava pohyblivej položky na váženú priemernú obstarávaciu cenu sa vykoná iba v tých prípadoch, keď majú vyradené zásoby príjmy do jedného mesiaca od ich vyradenia.

Doklad tvorí zaúčtovanie:

- Dt 26 Kt 10,01 - úprava prevádzkových nákladov na vážený priemer nákladov.

Nuansy: odpis náhradných dielov

Na účte 10.05 „Náhradné diely“ sú zahrnuté náhradné diely na opravu, výmenu opotrebovaných častí strojov a zariadení.

Ako odpisovať náhradné diely v 1C 8.3? Podobne, ako sa odpisujú všeobecné obchodné materiály: dokumentom Nákladový list .

V takom prípade je hlavné určiť, za aké náklady sa odpisujú náhradné diely, a správne vyplniť záložku Nákladový účet .

Ak sa na opravu chýb použijú náhradné diely, potom záložka Nákladový účet vyplňte nasledovne:

Napríklad ak sú odpisované pneumatiky automobilu používané na všeobecné obchodné účely, potom sa zobrazí karta Nákladový účet vyplňte takto:

Typ spotreby Výdavky - ďalšie výdavky odkedy výdavky na údržbu úradnej dopravy sa účtujú ako súčasť ostatných (nepriamych) výdavkov v NU (článok 264 ods. 1 pododsek 11 daňového zákonníka Ruskej federácie).

Nuansy: odpis materiálov počas výstavby

Transakcie dokladov

Dokument generuje transakcie

- Дт Кт - cena materiálu bola zohľadnená pri formovaní počiatočnej ceny dlhodobého majetku.

Odpisy materiálov na výrobu

Existuje niekoľko spôsobov, ako odpisovať materiály na výrobu:

- dokument Nákladový list V kapitole Výroba - Uvoľnenie výrobkov - Požiadavky - faktúry;

- V kapitole Výroba - Výstup - správy o výrobe za smenu.

Nákladový list

Dokument Nákladový list používa sa, ak sú materiály odpisované celkovo na produkciu bez rozdelenia na konkrétny výstup.

Organizácia vyrába dámsku obuv.

- polotovary podrážky - 2 000 ks;

- tkanina - 500 m².

Účtovníctvo je udržiavané pomocou subkonta Produkty a služby Na účet . Pri výpočte nákladovej ceny sa použijú plánované náklady na hotový výrobok.

IN účtovné politiky organizácia pre BU a NU stanovila metódu odpisovania materiálov pri priemerných nákladoch.

Vykonajte dokument Nákladový list V kapitole Sklad - Sklad - Požiadavky-faktúry.

Ak používate subconto Produkty a služby na účte, potom zrušte začiarknutie políčka Nákladový účet na karte „Materiály“ ... Túto analýzu je možné vyplniť iba na karte Nákladový účet .

- na karte Materiály uviesť údaje o použitých materiáloch, ich množstve, účtovnom účte;

- na karte Nákladový účet

vyplniť:

- Nákladový účet- účet „Hlavná výroba“, t.j. účet, na ktorom sa zohľadňujú priame náklady spojené s výrobou výrobkov;

- Skupiny názvoslovia - typ produktu, v našom príklade Wimenove topánky;

- Výdavky - nákladová položka Druh spotreby v NU - Náklady na materiál;

- Produkty a služby- hotové výrobky, na uvoľnenie ktorých ktorých materiálov sa použije.

Transakcie dokladov

Dokument generuje transakcie:

- Dt Kt 10,01 - náklady na materiál sa odpíšu na výrobné náklady podľa metódy Priemerná.

Ak ste predplatiteľom systému BukhExpert8, prečítajte si ďalší materiál na túto tému:

Správa o výrobe za zmenu

Poďme pri výbere analyzovať nuansy odpisovania materiálov.

23. januára bola vyrobená výroba dámskych sandálov „Keith“ (1 000 párov). Materiály boli odpísané na výrobu podľa špecifikácie č. 1, miera spotreby pre 1 pár:

- polotovary podrážky - 2 ks .;

- tkanina - 0,5 m².

V našom prípade odpis odpisujeme okamžite v čase vydania produktu (vydanie GP).

Dokumentom odrážajte prepustenie praktického lekára Správa o výrobe za zmenu V kapitole Výroba - Produkčný výkon - Správy o výrobe za smenu.

Uveďte v dokumente Nákladový účet, ktorá zohľadňuje priame náklady a názov hotového výrobku.

V tomto dokumente sú materiály odpísané na karte Materiály... Ak ste vyplnili záložku Produkty a služby stĺpec Špecifikácia , potom pomocou tlačidla Naplňte tab Materiály sa automaticky vyplnia údaje o použitých materiáloch, ich množstve, účtovných faktúrach, nákladových položkách, výrobkoch a skupine výrobkov.

Pokiaľ nebudete viesť evidenciu nákladov na výrobky, ale v čiastkovom obryse Produkty a služby nevymazané, potom graf Produkty a služby budú vyplnené automaticky a musia byť vymazané manuálne.

Transakcie dokladov

Dokument generuje transakcie:

- Дт 43 Кт - výrobky sú kapitalizované;

- Dt Kt 10,01 - náklady na materiál sa odpíšu na výrobné náklady metódou Priemerná.

Ak do mesiaca po odpísaní materiálu ešte zostanú ich príjmy do skladu, potom vypočítaná nákladová cena pri odpisovaní zásob na konci mesiaca.

Ak ste predplatiteľom systému BukhExpert8, prečítajte si ďalší materiál

V prítomnosti Vysoké číslo vozidlá, zdroje financovania, odlišné typy okrem činností, ktoré spotrebúvajú palivá a mazivá, čelí inštitúcia urgentnej potrebe automatizovať vydávanie nákladných listov a správny odpis pohonných hmôt a mazív.

Aká je implementácia v 1C

V programe „1C: Účtovníctvo štátna inštitúcia 8 ", vyd. 2.0, s cieľom zohľadniť nákladné listy pre rôzne vozidlá, pracovné listy pre jednotky, ktoré spotrebúvajú palivo a mazivá v súlade s normami, bol vyvinutý subsystém. ““ Účtovanie paliva a mazív».

Pokyny krok za krokom

Ak chcete začať využívať možnosti účtovania palív a mazív v programe, musíte prejsť na položku ponuky „ Administratíva» – « Nastavenie účtovných parametrov» – « Špecializované subsystémy„. Na tejto karte musíte označiť položku „ Účtovanie palív a mazív»Odrážať dokumenty tohto smeru.

- « Normy na výpočet spotreby pohonných látok a mazív pre jednotky„A“ Normy na výpočet spotreby paliva pre vozidlá»;

- « Korekčné faktory v percentách„A“ Korekčné hodnoty pre výpočet miery spotreby paliva»;

- « Trasy vozidiel».

Vyplňuje sa aj informačný register “ Nastavenia zaokrúhľovania na výpočet štandardnej spotreby palív a mazív», Určené na zaokrúhlenie prietoku zlomkovej časti a zaokrúhlenie na číslo 1,5.

V položke ponuky „ Administratíva»Sprievodcovia sa podľa potreby vypĺňajú podľa druhu použitého paliva, preukazov totožnosti, autobusových trás a palivových kariet vodiča.

Pred vytvorením nákladného listu musíte tiež vyplniť údaje o miere spotreby vozidla na karte dlhodobého majetku. Ak to chcete urobiť, na karte kliknutím na tlačidlo prejsť sa nachádza register informácií " Nastavenia mier spotreby paliva pre vozidlá a jednotky».

Denník nákladných listov a daní z nákladného listu sa nachádza v položke ponuky „ Zásoby materiálu„. Tento program umožňuje vyplnenie rôznych druhov nákladných listov v závislosti od vozidla. Zvážte návrh nákladného listu osobného automobilu (formulár č. 3).

Na karte „ Všeobecné informácie »Vyplňte informácie o vozidle, vodičovi, jednotke, zamestnancovi a organizácii, ktoré vodič má k dispozícii. Licenčný preukaz sa vypĺňa, ak je prevádzka vozidla podľa nákladného listu licencovanou činnosťou.

Na karte „ Odchod»Poskytuje údaje o čase odchodu vozidla a rýchlomer na začiatku dňa. V spodnej časti nákladného listu sú označení tí, ktorí sú zodpovední za výstup.

Ďalej sa zobrazí karta „ Trasy»Označenie trasy vozidla. Po vyplnení daných údajov sa nákladný list uloží a zobrazí na tlačenom formulári, ktorý sa poskytne vodičovi. Zvyšné karty sa vyplnia v programe po vrátení vozidla.

Na karte „ Trasy»Budú zaregistrované ďalšie informácie o čase odchodu a vrátenia prepravy, ako aj o prejdenej vzdialenosti. Na karte „ Návrat»Uveďte dátum a čas návratu vodiča, údaje z tachometra vozidla a osoby zodpovedné za návrat. Informácie o príjme, spotrebe a bilancii palív a mazív sa vypĺňajú na záložke „ Palivo„A na konci dňa bude výsledok práce vodiča za zmenu v hodinách a kilometroch vyplnený v“ výsledky„. V prípade potreby môžete tiež vyplniť Iné».

Na formalizáciu odpisu pohonných látok a mazív na základe nákladného listu je potrebné predložiť dokument „ Rolovanie nákladných listov».

Základné informácie o nákladnom liste, doprave, odpočte vodiča a tachometra pri odchode budú už vyplnené v záložke „ Údaje nákladného listu„. Ak chcete schváliť počiatočné údaje na nasledujúcej karte, musíte kliknúť na tlačidlo vyplnenia, aby odrážalo trasu vozidla v súlade s nákladným listom a mierou výdavkov na 100 kilometrov.

Štandardná spotreba palív a mazív sa používa takto:

Výsledok = (0,01 * (Dopravná (základná) miera spotreby x Kilometre + Miera spotreby pri dopravných prácach) + Miera spotreby za prevádzku špeciálneho vybavenia) x (1 + 0,01 x Korekčné faktory) + Miera spotreby pri jazde sklápača + Miera spotreby pre kúrenie / klimatizáciu, pre zahriatie a voľnobeh + (počet najazdených kilometrov / referenčná hodnota x opravné hodnoty).

Na karte „ Výpočet spotreby paliva»Informácie o zostatkoch sa poskytujú pri odchode, príjme a skutočnej spotrebe palív a mazív. Skutočná spotreba palív a mazív sa porovnáva so štandardnou spotrebou vypočítanou podľa vzorca a zobrazujú sa údaje o úsporách / prečerpaní.

Údaje pre zohľadnenie súm v účtovníctve sú evidované na záložke „ Odpisy pohonných hmôt a mazív„- tu sa zohľadňuje nomenklatúra sklad materiálu, merná jednotka, KFO, účtovný účet, KPS, MOL, debet na účte a odpísané množstvo pohonných látok a mazív.

Po výbere typickej operácie " Odpis pohonných hmôt a mazív podľa nákladného listu»Dokument« Rolovanie nákladných listov»Je zaznamenaný a zaúčtovaný, pričom sa súčasne tvoria transakcie týkajúce sa odpisu pohonných hmôt a mazív.

Subsystém je ďalšou jednotkou na počítanie paliva a palív a mazív.

S riešením môžete:

- Monitorujte spotrebu palív a mazív podľa noriem;

- Berte do úvahy počet najazdených kilometrov automobilu, hodiny prevádzky automobilu a klimatizáciu;

- Monitorujte zaťaženie vodičov;

- Udržiavať hotovostný tok pre palivá a mazivá;

- Formulárujte nákladné listy podľa formulára 4-C.

Ako vyzerá subsystém započítavania paliva a mazív?

V rozhraní vášho 1C bude špeciálna časť „Účtovanie palív a mazív“.

Zobrazí sa ako samostatná položka ponuky. Bude obsahovať oddiel „nastavenie paliva a mazív“, príručku mier výdavkov a správu o nákladných listoch.

Medzi nastavenia pre palivá a mazivá patrí nastavenie hlavného skladu paliva a samotného paliva ako predvolené nastavenie v dokumentoch.

Na začiatok budete musieť ustanoviť normy pre každé vozidlo (účtovný objekt).

Prechod na letnú / zimnú sadzbu sa vykonáva automaticky, v závislosti od dátumu registrácie záznamu trasy.

Nákladný list vyzerá takto:

Pri vytváraní je potrebné označiť auto, opraviť vodiča, jeho prevádzkovú dobu a namerané hodnoty rýchlomera, nastaviť prevádzkové hodiny klimatizácie a automobilu. Zvyšné palivo sa tiež zaznamená na začiatku cesty a v čase jej dokončenia.

Na základe údajov zadaných do dokladu sa automaticky vypočítajú prekročenia alebo úspory podľa noriem.

Subsystém účtovníctvo palív a mazív vedie register všetkých nákladných listov:

Vyplnený nákladný list je možné vytlačiť v ustanovenej podobe 4-C, ktorá je schválená vyhláškou Štátneho štatistického výboru v Rusku z 28. novembra 97 č. 78.

Na základe nákladného listu môžete vytvoriť nákladný list.

Žiadosť o faktúru je typickým konfiguračným dokumentom. Po jeho vytvorení sa údaje z nákladného listu vyplnia automaticky.

Pri vedení dokladu vykoná štandardné transakcie za odpis pohonných hmôt a mazív na vybraný účtovný účet.

Pri implementácii subsystému je možné určiť číslo vodičského preukazu pre jednotlivca.

Pri výbere vodiča sa v nákladnom liste nahradí aj číslo jeho preukazu.

Ovládanie paliva prostredníctvom subsystému započítavania paliva a mazív

Subsystém obsahuje správu, ktorá vám umožní získať informácie o všetkých nákladných listoch. V prehľade vidíte dôležité parametre kontroly výdavkov:

- Hodiny stroja

- Štandardná spotreba

- Prijaté palivá a mazivá

- Kilometre

- Skutočná spotreba

- Prevádzkové hodiny klimatizácie

a vykonať posúdenie efektívnosti výdavkov na palivo a mazivá pre každého vodiča alebo vozidlo.

Kúpiť subsystém na účtovanie palív a mazív za 1C

Subsystém je implementovaný ako hotové riešenie - doplnok ku konfigurácii „Enterprise Accounting“ rev. 3.0

Implementáciu je možné vykonať za jeden pracovný deň. Zároveň to nebude mať žiadne následky, ktoré komplikujú typickú aktualizáciu konfigurácie. všetky zmeny sa vykonávajú pomocou technológie rozšírenia. Pri aktualizácii nemusíte využívať služby programátora.

Pre ďalšie konfigurácie vyvinieme podobné riešenie v krátkom čase - kontaktujte nás.

Ak vás toto riešenie zaujalo, zavolajte nám telefonicky alebo si ho objednajte hneď teraz.

Objednať subsystém na účtovanie palív a mazív v 1C (od 18 000 rubľov)