Õnnetusjuhtumi- ja haiguskindlustus. Õnnetusjuhtumikindlustus: kes vajab poliisi ja miks. Kes saab poliitikat

Juhus, juhus – alati ootamatu ja reeglina valel hetkel. Õnnetuse vastu kindlustada on võimatu, kuid selle tagajärjed saate vähemalt osaliselt hüvitada. Muidugi ei kompenseeri kindlustus kaotatud närve ja moraalseid segadusi, kuid see annab tasu rahaga, mille saab kulutada näiteks ravile või kulutada lihtsalt "haiguslehel" ja mitte töötades. Lõppude lõpuks pakub tööandja sellises olukorras reeglina ainult haiguslehe tasu ja see on palju väiksem kui teie tavaline palk. Õnnetusjuhtumikindlustuse saate osta kohe. Kindlustuse registreerimine ja tasumine toimub veebis ning kindlustuse kohta saate e-kirja. See saab olema kõige rohkem kaasaegne välimus kindlustus – elektrooniline poliis

Kuidas kindlustus töötab

Kui õnnetuse tagajärjel tekib vigastus, siis olenevalt saadud kahjust makstakse hüvitist rahas. Suurimad väljamaksed toimuvad puude tekkimisel ja surma korral on väljamakse 100% kindlustussummast.

Näiteks kui kindlustate õnnetuse vastu 500 000 rubla, siis randmeluu murru korral maksame teile 15 000 rubla ja kolmanda astme nahapõletuse korral pindalaga 6 ruutmeetrit. .cm. - 25 000 rubla või kui poliis on väljastatud "ajutise puude" riskiga ja olite vigastuse tõttu 30 päeva haiguslehel, maksame teile 15 000 rubla.

Kes saab kindlustada

Iseennast või last või kasvõi lasterühma näiteks suvelaagrisse või spordivõistlusele sõitmiseks.

Kui palju saab kindlustada

Sõltuvalt valitud variandist saate õnnetuse tagajärgede vastu kindlustada summas 100 000 kuni 650 000 rubla.

Lisafunktsioonid

Kindlustus saab laieneda õnnetustele, mis juhtuvad amatöörtasandil välitegevuse või massispordi käigus.

Vaba aeg on kindlustus välitingimustes: spordimängudel (jalgpall, võrkpall, tennis, bowling jne), veeatraktsioonide ja veeparkide külastused, paadi- ja katamaraanid, aga ka mopeedid ja tõukerattad juhtunud õnnetuse tagajärgede eest.

Rohujuuretasandi sport- see on kindlustus amatöörlikul tasemel sportides juhtunud õnnetuse tagajärgede eest.

Puugihammustuse tagajärjed- see on kindlustus entsefaliitilise puugi hammustuse tagajärgede ja sellisest hammustusest tulenevate haiguste vastu.

Kindlustustähtaeg

Olenevalt valitud variandist kehtib õnnetusjuhtumikindlustus 3, 6 või 12 kuud.

Kindlustuse välistused

Kindlustatu ei saa olla:

- välisriigi kodanik;

- kodakondsuseta isik;

- üksus;

- üksikettevõtja;

Kindlustusandja kirjalikul teavitamisel asjakohastest asjaoludest võetakse kindlustuseks järgmised isikud:

- välisriikide kodanikud;

- alla 3-aastased ja üle 64-aastased isikud;

- tuvastatud I või II puudegrupiga isikud, kellele on määratud kategooria "puudega laps" või kes on suunatud riiklikule arstlikule ja sotsiaalsele läbivaatusele;

- relvajõududes teenivad isikud;

- isikud vabadusekaotuse kohtades;

- isikud, kellel on järgmised haigused ja (või) seotud seisundid: HIV ja AIDS ning nendega seotud haigused, alkoholism, narkomaania, närvisüsteemi haigused (halvatus, epilepsia, ajutine teadvusekaotus, krambihood), registreeritud isikud narkoloogiline, psühhoneuroloogiline dispanser;

- isikud, kes põevad aju hea- või pahaloomulist kasvajat, luukoe haigusi (osteoporoos, osteomüeliit, hea- või pahaloomuline luukasvaja, sh teiste luukasvajate metastaasid).

Kindlustusjuhtumite hulka ei kuulu sündmusi, mis on toimunud:

- A- ja M-kategooria sõidukite juhtimine mootori töömahuga üle 50 cm3;

- järgmiste spordialade harrastamine: õhusport, lennud mootorita õhusõidukitel (näiteks deltaplaanid, paraplaanid), langevarjuhüpe, mägironimine, igat tüüpi suusatamine ja veesuusatamine, igat tüüpi moto-, mootorratta- ja autosport, ekstreemrattasport ( näiteks proovisõit ), sukeldumine, koobastamine, samuti kindlustuslepinguga (poliisiga) hõlmamata massispordiga tegelemine;

- professionaalne sport

Õnnetusjuhtumikindlustus näeb ette kindlustussumma (täieliku või osalise) väljamaksmise seoses kindlustatu või kindlustatu elu ja tervisega seotud ebasoodsate sündmuste (või nende tagajärgede) ilmnemisega. Õnnetusjuhtumikindlustust saab sõlmida:

- üksikisik ja rühm(tööõnnetuste kindlustus) vormid;

- kohustuslik(reisijate kindlustus, sõjaväekindlustus) ja vabatahtlik.

Õnnetus- äkiline, ettenägematu väline mõju inimorganismile, mis põhjustab kindlustatu ajutise või püsiva tervisehäire või surma.

Kodaniku tervist või elu kahjustanud õnnetuse tagajärjeks on kindlustatu puude või surmaga seotud sissetulekute vähenemine (ajutine või püsiv) ja (või) lisakulud. Ja kui tervisele või elule tekitatud kahju ei suudeta hüvitada, on sellega kaasnev materiaalne kahju üsna reaalne.

Kodanike omandihuvid seotud selliste kuludega, kuuluvad õnnetusjuhtumikindlustusele. Õnnetusena võib käsitleda vigastust, ägedat mürgistust vms.. Üldjuhul ei ole kindlustusjuhtumiks tervisekahjustus ägeda või kroonilise haiguse tagajärjel, samuti surm enesetapust.

Õnnetusjuhtumikindlustus on tüüpide kogum, mis näevad ette kindlustusmaksete kohustused fikseeritud summa või kindlustusjuhtumi toimumisest tingitud kindlustatud isiku lisakulude osalise või täieliku hüvitamise ulatuses.

Tehakse õnnetusjuhtumikindlustus vabatahtlik ja kohustuslik. võib sõlmida teie või kolmanda isiku kasuks. Kindlustatul on õigus määrata kindlustussumma saajaks iga isik oma surma korral. Lepingus nimetatakse seda isikut kasusaajaks. Kui soodustatud isikut ei ole lepingus määratletud ja kindlustatu on surnud, siis on sellises olukorras raha saajad tema seadusjärgsed pärijad. Õnnetusjuhtumikindlustust saab teostada kollektiivselt (ettevõtte kulul) ja individuaalselt.

Kindlustusselts võib määrata kindlustatu vanuse alam- ja ülempiiri. Tavaliselt kehtivad eraldi kindlustusreeglid lastele ja vanuritele., kuna need esindavad suurema riskiga rühma võrreldes kindlustusvõtjate põhiosaga, kuna siin suureneb kindlustusjuhtumi tõenäosus. Laste õnnetusjuhtumikindlustus erineb lepingutingimustes sisalduvate kindlustusjuhtumite olemuse poolest.

Kindlustuslepingu võib sõlmida mis tahes perioodiks või teatud töö, reisi vms ajaks.

Õnnetusjuhtumi kindlustamisel käsitletakse kindlustusjuhtumit sellise välismõjuna kindlustatule, millega kaasneb trauma, vigastus, muu tervisekahjustus või surm.

Üksiku kindlustusliigi puhul kajastatakse kindlustusjuhtumitena järgmisi kindlustuslepingu kehtivusajal toimunud sündmusi:

- kindlustatu ajutine üldise töövõime kaotus;

- kindlustatu üldine töövõime (puude) püsiv kaotus;

- kindlustatud isiku surm õnnetuse tagajärjel.

Õnnetusjuhtumi vastu kindlustamisel ei loeta kindlustusjuhtumiks kindlustuslepingu kehtivuse ajal tekkida või ägenemist ägeda või kroonilise haiguse tagajärjel tekkinud tervisekahjustust.

Sündmused peavad olema kinnitatud pädevate asutuste (raviasutused, kohtud jne) väljastatud dokumentidega, mille peab esitama kindlustatu ise.

Kindlustusselts ei tee kindlustusmakseid järgmistel juhtudel:

- mille on toime pannud kindlustatud isik tahtlik kuritegu mis põhjustas kindlustusjuhtumi toimumise;

- kasusaaja poolt tahtliku kuriteo toimepanemine, mis on suunatud ja millega kaasnes kindlustusjuhtumi toimumine, mis väljendub kindlustatud isiku surmas;

- kindlustatud isiku juhtimine mis tahes joobeseisundis või juhtimise üleandmine joobeseisundis või juhtimisõigust mitteomavale isikule seda tööriista transport;

- kindlustatud isiku tahtlik kehavigastuse tekitamine;

- sõjalised operatsioonid, samuti manöövrid või muud sõjalised tegevused, kodusõda, rahvarahutused või streigid;

- tuumaplahvatuse, kiirguse või radioaktiivse saastumise korral.

Kui kindlustatud isikul on õnnetuse tagajärjel tekkinud püsiv füüsiliste või vaimsete võimete kaotus, invaliidsus, on viimasel õigus saada kindlustuskaitse vastavalt sellele riskile kehtestatud kindlustussummale. Kindlustuskaitse puude ohu korral sõltub puude raskusastmest. Kui õnnetus on põhjustanud ajutise puude, makstakse kindlustatule kindlustuskaitset reeglina päevarahana kogu raviperioodi vältel.

Need võivad erineda olenevalt kindlustatu vanusest, elukutsest, tervislikust seisundist, aga ka muudest kindlustusjuhtumi riskiastet mõjutavatest teguritest.

Kriitiliste haiguste kindlustus

Kriitiliste haiguste kindlustuse (edaspidi CHI) kontseptsiooni pakkus esmakordselt välja südamekirurg Marius Barnard Lõuna-Aafrika Vabariigis 1983. aastal. CHI turupotentsiaal on tihedalt seotud meditsiinitehnoloogiate arengutasemega: mida arenenum on viimane, siis kindlustusjuhtumite kindlustuse ja kindlustuse arengutasemega. seda suurem on ellujäämise tõenäosus haiguse ravi tulemusena. VHC on kindlustustoode, mis areneb võrreldes teiste elukindlustusliikidega maailmas kõige kiiremini.

Põhiversiooni kindlustuskaitse on ühekordne summa, mis makstakse ühe mitmest poliisil loetletud haigusest või haigusseisundist esinemise või diagnoosimise korral. Kriitiliste haiguste kindlustus võib olla elukindlustuspoliisi valikvõimalusena, mis annab kindlustatule lisasumma või ettemaksu kindlustussummast, mis tuleb maksta pärast tema surma.

VHC poliisi maksumus sõltub sellistest teguritest nagu vanus, sugu, elustiil, haiguslugu, kindlustuse kestus ja kindlustussumma.

To põhitingimused Kriitiliste haiguste kindlustus sisaldab:

- kindlustatud isikule teatud rahasumma andmine poliisil loetletud haiguse diagnoosi tuvastamisel. Sel juhul peab kindlustatu elama vähemalt 30 päeva alates diagnoosimise kuupäevast;

- kindlustatu käsutab saadud rahasummat omal äranägemisel;

- põhikindlustus hõlmab selliseid haigusi nagu südameatakk, insult, vähk;

- lisaks saab poliisile lisada rohkem kui 40 tüüpi haigusi;

- kindlustatu surma korral makstud kindlustusmaksed tagastatakse;

- kriitilise haiguse kindlustuspoliis võib toimida eraldiseisva kindlustustootena ning sellele saab lisavarustusena lisada mis tahes elukindlustuspoliise;

- poliisi kehtivusaeg varieerub 5 aastast kuni kindlustatu 65- või 75-aastaseks saamiseni;

- kindlustusmaksete tagastamise võimalus maksenõuete puudumisel 10 aasta pärast või kindlustatu 75-aastaseks saamisel.

To põhilised erandid sisaldama järgmisi avaldusi:

- osalemine lennulendudel muu kui ärilitsentsiga lennuettevõtja reisijana;

- osalemine kriminaalses tegevuses;

- narkomaania. Alkoholisõltuvus või narkomaania (ainete kuritarvitamine) või narkootikumide tarvitamine muudel kui arsti tegevusluba omava arsti ettekirjutustel;

- arsti ettekirjutuste mittejärgimine. Meditsiiniliste või meditsiiniliste ettekirjutuste põhjendamatu täitmata jätmine või mittejärgimine;

- ohtlikud spordi- või vabaajategevused (poks, kaljuronimine, koopasukeldumine, ratsutamine, suusatamine, võitluskunstid, jahtide võidusõit ja mootorpaadid, allveesukeldumine, autode testimine, autovõidusõit);

- AIDS / HIV. Inimese immuunpuudulikkuse viiruse (HIV) nakatumine või omandatud immuunpuudulikkuse sündroomist (AIDS) põhjustatud haiguste esinemine;

- pikaajaline elamine välismaal;

- tahtlik enesevigastamine;

- sõda või tsiviilrahutused. Sõda, invasioon, vaenutegevus (olenemata sellest, kas sõda on välja kuulutatud või mitte), kodusõda, mäss, revolutsioon või osalemine mässus või rahutustes.

VHC poliisid erinevad olenevalt kindlustuskaitse tüübist (haiguste loetelust, mille eest makstakse) ja riskide kombinatsioonidest. Lihtsaim poliitika hõlmab südameinfarkti, insulti, vähki (st kõige levinumaid kriitilisi haigusi). Teiseks rohkem kompleksne tüüp katvus hõlmab südame-veresoonkonna kirurgiat, hulgiskleroosi, neerupuudulikkus, halvatus, pimedus, kuulmislangus, elundikaotus või siirdamine. Mõned kindlustusandjad katavad Alzheimeri tõve, Parkinsoni tõve, kooma, kõnefunktsiooni kaotuse ja raskete põletuste eest. See loetelu ei hõlma kõiki võimalikke haigusi, kuid tagab enamiku nende eest tasumise. Paljud kaasaegsed VHC-poliitikad pakuvad kaitset enam kui 40 haiguse eest.

Elu ja tervis määravad inimlikud väärtused.

Sellest aru saades püüavad paljud inimesed ette näha erinevaid asjaolusid, mis võivad ette tulla, sealhulgas õnnetusi.

Õnnetusjuhtumite vastu suunatud elukindlustus toimib selles mõttes teatud rahalise toena, mille abil saab inimene ootamatult tekkinud raskustest ja takistustest kergemini üle ning kindlustusseltsi makstud vahenditega oma tervise taastada.

Õnnetus on ettenägematu sündmus, äkiline väline mõju, mis ei sõltu inimese soovist ja tahtest ning millega kaasneb kehavigastus või surm.

Õnnetused hõlmavad järgmist:

- looduskatastroofid, plahvatus, termošokk, välk, elektrilöök;

- rasked põletused, külmumine ja uppumine;

- loomade või sissetungijate rünnak;

- kukkumine, äkiline lämbumine, võõrkehade sattumine hingamisteedesse;

- juhuslik mürgistus mürgised taimed, kodukeemia, arsti poolt välja kirjutatud ravimid;

- Liiklusõnnetused ja muud vigastuste või surmaga lõppenud liiklusõnnetused.

Õnnetusjuhtumite kategooriasse ei kuulu kroonilised haigused (sh südameinfarkt ja insult), mis tulenevad pärilikest ja muudest kehapatoloogiatest, toidust ja nakkuslikust mürgistusest.

Iga õnnetuse tagajärg on tervisekahjustus ja sellega kaasnevad alati märkimisväärsed kulud. Sageli on sellisesse ebameeldivasse olukorda sattunud inimesed sunnitud vigastusest pikka aega taastuma, seetõttu kindlustusmaksed tulevad kasuks.

Õnnetusjuhtumikindlustuse liigid ja vormid

Kindlustusi on kahte tüüpi:

- Kohustuslik kindlustus. Vene Föderatsiooni õigusaktid näevad ette kohustusliku õnnetusjuhtumikindlustuse teatud kategooria kodanike jaoks kuhu kuuluvad sõjaväelased, töötajad õiguskaitse ja kohtud, eriolukordade ministeeriumi töötajad.

Riik garanteerib neile kindlustusjuhtumi korral rahalise hüvitise Vene Föderatsiooni Sotsiaalkindlustusfondist. ühekordne väljamakse või igakuised maksed. Maksete suurus määratakse kindlaks seadusandlikul tasandil ja see sõltub kindlustatud kodanike kategooriatest ja kindlustuskaitse piirkonnast.

Kohustuslik kindlustus hakkab kehtima juhul ajutine või täielik puue, samuti surm.

- Vabatahtlik kindlustus. See kindlustusliik annab kindlustatule, kes sõlmib kindlustusseltsiga lepingu, valikuvabaduse riskide osas, mida ta kindlustada soovib.

Leping mõlema poole vahel sõlmitakse kindlustatu kirjaliku avalduse alusel, kelleks võivad olla eraisikud ja juriidilised isikud. Sel juhul kindlustusmäärad ei määra mitte seadus, vaid kindlustusturg ja majandus.

Vabatahtlikku kindlustust saab sõlmida kahes vormis: kollektiivne (rühm) ja individuaalne.

Kollektiivkindlustus tööandjad (era- või juriidilised isikud) oma töötajatele. Reeglina tehakse seda suurtes Venemaa ja Lääne organisatsioonides, mille töötajate kindlustamine on traditsiooniliselt osa sotsiaalpaketist, samuti ettevõtetes, mille töötajad on avatud kõrgetele riskidele (ohtlik tootmine).

Kindlustusmakseid tehakse organisatsiooni kulul (kindlustatud), ja töötajate meeskonnale (kindlustatud) väljastatakse kindlustus kindlustuskaitse vormis 24 tunniks või tööajal.

Töötab grupikindlustus tõsist rahalist toetust töövigastuse saanud töötaja, samuti perekond tema puude või surma korral.

Organisatsioonile (kindlustatule) tagatakse sel juhul kaitse ettenägematute kulutuste eest. Lisaks annab riik maksusoodustused sellistele tööandjatele ja kollektiivkindlustuse määrad oluliselt madalam kui individuaalne.

Kell individuaalne kindlustus füüsiline või juriidiline isik sõlmib lepingu ja maksab sissemakseid iseseisvalt.

Mõlemad õnnetusjuhtumikindlustuse vormid annavad kindlustatu õiguse määrata teatud kasusaajad tema surma korral.

See õigus võimaldab tal tagada konkreetse isiku rahalise kindlustatuse, kui toitja kaotus ja toetada pere materiaalset taset.

Vastavalt kehtivusajale saab vabatahtlikuks õnnetusjuhtumikindlustuseks olla:

- täielik (garantii antakse mis tahes era- ja tööelu perioodiks lepingu kehtivuse ajal);

- osaline (leping sõlmitakse teatud perioodiks, näiteks välisreisi ajaks);

- täiendav (õnnetusjuhtumikindlustust kasutatakse kombineeritud poliisi osana, näiteks autokindlustuses).

Kindlustusvastutuse tagajärjed ja ulatus

Õnnetus võib põhjustada järgmisi tagajärgi:

- Puue täieliku või osalise, ajutise või püsiva puudega.

- Surmast.

Puue võib olla erineva raskusastmega, olenevalt kannatanu kaotuse või töövõime languse tasemest. Kindlustuslepingu tingimused võivad ette näha kõik õnnetusjuhtumite tagajärjed ja lülitada need kindlustusvastutuse ulatusse erinevates kombinatsioonides või koos.

Kindlustusjuhtum toimub lepingu kehtivusajal ja peab olema sertifikaadiga kinnitatud väljastatud raviasutuse poolt.

Kindlustatuks võib liigitada järgmised riskid:

- õnnetuse tagajärjel tekkinud vigastused;

- erinevat tüüpi juhuslik mürgistus (välja arvatud toksilised infektsioonid);

- puukentsefaliit ja poliomüeliit;

- patoloogia sünnituse ajal ja emakaväline rasedus viib elundite eemaldamiseni;

- juhuslikud luumurrud, põletused, nihestused, elundite vigastused;

- kindlustatu surm, mis saabus eeltoodud põhjustel, samuti võõrkeha hingamisorganitesse sattumise või anafülaktilise šoki, külmakahjustuse tagajärjel.

Järgmised juhtumid on klassifitseeritud mittekindlustatavateks:

- kindlustatu poolt kuritegude toimepanemise tagajärjel saadud vigastused;

- mis tahes sõidukist alkohoolses või narkootilises olekus saadud vigastused;

- enesetapu või tahtliku kehavigastuse tekitamise tagajärjel tekkinud vigastused;

- surma ülaltoodud asjaolude tõttu.

Mida teha kindlustusjuhtumi korral

- Otsige viivitamatult arstiabi.

- Teavitage kindlustusandjat lepingus märgitud tähtaja jooksul (tavaliselt 30 päeva jooksul) teiega (või mõne teise teie poolt kindlustatud isikuga) juhtunud juhtumist.

- Saatke kindlustusseltsile avaldus kindlustushüvitise saamiseks, lisades sellele kõik tõendavad dokumendid (surmatunnistus, tõendid raviasutustest, liikluspolitsei akt, puudetõend jne).

- Kui olete pärija või soodustatud isik, esitage kindlustusandjale dokument, mis kinnitab teie õigust saada kindlustushüvitist (pärimistunnistus või korraldus, millega määratakse teid soodustatud isikuks).

Kaasas peab olema isikutunnistus ja vastav poliis. Taotlus vaadatakse läbi 10-60 päeva.

Kindlustusmaksed ja maksed

Kindlustussumma lepitakse kokku mõlema poole vahel. Kindlustatu (kui vabatahtlik kindlustus) võib olla valida kindlustushüvitise suurus arvestades nende rahalisi võimalusi.

Suurus kindlustusmakse moodustab teatud protsendi kogu kindlustussummast.

Mida rohkem riske kindlustuspoliisis on, seda kõrgem on lõppmäär.

Üldiselt on õnnetusjuhtumikindlustus (kohustuslik või vabatahtlik) väga vajalik meede. Kahjuks paljud inimesed ainult mõtlevad sellele. pärast tema õnnetust.

Ja asjata. Palju mugavam on elada teades, et ettenägematute asjaolude korral on sul hea finantstagatis, mis aitab taastada jõudu ja tervist või toetab peret raskes olukorras.

Miks oodata äikese löömist?

Videoreportaaž tööõnnetuskindlustusest

Elu on ettearvamatu – iga hetk võib igaühega juhtuda kõike. Oluline on olla selleks valmis. Õnnetusjuhtumikindlustuspoliis ei aita vältida probleeme, kuid see annab rahalise kaitse, kui see juhtub.

Õnnetusjuhtumikindlustuse tingimused

Minimaalne kindlustusperiood ettevõttes "Absolut Insurance" on 6 kuud, maksimaalne - 12 kuud. Poliisi kehtivusaeg võib alata mitte varem kui 5 päeva pärast ostukuupäeva. See tähendab, et te ei saa veenduda, et kindlustus hakkab kohe tegutsema. Seda tehakse petuskeemide vältimiseks.

Mõnikord ostetakse kindlustus lühikeseks perioodiks, näiteks võistlustel osalemiseks või mujale maailma reisides.

Pärast vana poliisi kehtivusaja lõppu saate sõlmida uue kindlustuse.

Maksed kindlustusjuhtumi korral

Oluline on teada, et makse sõltub kindlustusjuhtumi liigist. Näiteks võib maksimaalset tasu saada ainult surma, nägemise täieliku kaotuse või muude raskete tagajärgede korral.

Makse saamiseks vajate:

- teavitama juhtunust kindlustusandjat;

- saata kindlustusseltsile tõendavad dokumendid;

- ootama taotluse läbivaatamist;

- makse saada.

Kust osta õnnetusjuhtumikindlustust?

Ostmiseks on kaks võimalust: kindlustusseltsi kontorist või selle veebisaidilt. Esimene meetod hõlmab reisi lähimasse kindlustusandja filiaali. Selleks võib kuluda kuni mitu tundi. Teine meetod on lihtsam - võite minna kindlustusseltsi veebisaidile arvutist või mobiiltelefon, valige sobiv valik, täitke vorm ja tasuge poliisi eest. Kindlustus saadetakse aadressile Meil. Kogu protseduur võtab veidi aega.

Enne ostmist on oluline kontrollida kindlustusseltsi olemasolu Venemaa Keskpanga registris.

Mida jälgida õnnetusjuhtumikindlustuspoliisi valimisel?

Esiteks, mida te kindlustate. Kui tegelete spordiga, on oluline lisada see võimalus oma kindlustuspoliisi. Ilma selleta võidakse teile makse keelduda. Kui saate sageli vigastusi, kindlustage kehavigastuste vastu.

Teiseks tutvu enne poliisi ostmist kindlustusreeglitega. Peate selgelt aru saama, mille eest te raha maksate ja mida peate kindlustusjuhtumi korral tegema.

Kolmandaks pöörake tähelepanu kindlustatud isiku andmetele. Kui teete ühe kirjaga vea, võib kindlustusandja keelduda maksmisest. Lugege saadud poliitikat hoolikalt läbi. Kui on viga, paluge see parandada. See ei nõua raha.

Mis määrab poliisi maksumuse?

Nende valikute hulgast:

- vanus;

- kindlustustähtaeg (mida lühem, seda odavam kindlustus);

- kindlustussumma (see on maksimaalne makse õnnetusjuhtumi korral);

- spordi või tegevuste mängimine;

- kindlustusriskid (surm, invaliidsus, kehavigastus – mida vähem riske, seda odavam on kindlustus).

Milliseid dokumente on registreerimiseks vaja

Peate täpsustama täisnime, sünnikuupäeva, passi seeria ja numbri, allüksuse koodi, dokumendi väljaandmise kuupäeva, sünnikoha, koduaadressi, poliisi kehtivuse alguskuupäeva (tuletage meelde, see ei saa olla varasem kui viis päeva hiljem), e-posti ja telefoni teel.

Kindlustus tasutakse koos pangakaart Poliis saadetakse määratud e-posti aadressile. Seda saab printida või lihtsalt elektrooniliselt salvestada.

Millal on õnnetusjuhtumikindlustus vajalik?

Alati. Kunagi ei tea, mis ja kus juhtuda võib. Oluline on olla selleks valmis. Kindlustus ei päästa teid hädast, küll aga võib teid rahaliselt kaitsta tekkinud probleemide eest. Näiteks kui murrad kogemata käe, pead võib-olla mitu kuud kodus veetma. Selle aja jooksul võite kaotada palga. Neile, kellel on kindlustus, maksab kahju hüvitamise kindlustusselts.

Parem on osta kindlustus ja elada aasta ilma vahejuhtumiteta, kui mitte osta poliisi ja võtta iga päev riske.

Kuidas saada kindlustuspoliisi?

Õnnetusjuhtumi poliisi ostmiseks minge Absolut Insurance kalkulaatorisse. Valige, kes on kindlustatud: täiskasvanu või laps. Seejärel märkige kindlustustähtaeg (6 kuni 12 kuud), kindlustussumma (see on maksimaalne maksesumma). Kui tegeled spordiga või muude tegevustega (näiteks meeldib veekeskuses käia), siis täpsusta need valikud. Seejärel valige riskid, mida soovite kindlustada. Klõpsake nuppu "Jätka".

Järgmise sammuna tuleb sisestada andmed enda kohta, aadress ja kontaktid. Poliisi eest tasumine toimub pangakaardiga. Poliis saadetakse teie e-posti aadressile.

Teame, et õnnetus (AN) võib ootamatult kahjustada inimeste tervist. See takistab tal töötamast ja jätab sissetulekust ilma. Õnnetusjuhtumikindlustus võimaldab kompenseerida neid rahalisi kaotusi, millega igaüks võib ootamatult silmitsi seista.

1. Mis on õnnetus

Ja kõigepealt määratleme selgelt, mille eest me kavatseme kaitsta. Kindlustusseltsid kirjeldavad sageli õnnetust järgmiselt:

Õnnetus- see on lühiajaline, ootamatu, tahtmatu väline sündmus, mis toimus kindlustatu ja/või soodustatud isiku tahte vastaselt ja ei ole haiguse tagajärg - mis põhjustas kehavigastuse või surma.

Määratlusest järeldub kohe, et haigus ei ole õnnetus. NA on väga mööduv väline sündmus, mida inimene ei osanud ette näha ja mis põhjustas tema tervisekahjustusi või lõppes surmaga.

Klassikaline näide õnnetusest on hetk filmis "The Diamond Arm", kui Semjon Semenõtš kukub pärast arbuusikoorel libisemist kõnniteele. Ta ei tahtnud seda, kõik juhtus äkki ja väga kiiresti:

Sekund enne äkilist kukkumist

Tulemuseks on käeluumurd, mitmenädalane invaliidsus ja selle aja jooksul saamata jäänud sissetulek. Just sellise sissetuleku saame õnnetusjuhtumikindlustuse abil perele tagastada.

2. Mis on HC kindlustus

Õnnetusjuhtumikindlustuspoliis on leping kindlustusseltsiga, mille kohaselt isik maksab kindlustusmakset ning kindlustusselts on kohustatud poliisil märgitud kindlustusjuhtumite toimumisel tegema suure väljamakse.

Ja siin tekib küsimus – milleks on inimestele sellist poliitikat vaja?

Õnnetusjuhtumikindlustuspoliis on loodud selleks, et kaitsta inimest ja tema lähedasi ootamatute ja mõnikord väga suurte kahjude eest. Vigastus takistab ju inimest töötamast, mis tähendab, et see jätab mõneks ajaks sissetulekust ilma.

Ja kui vigastus on väga raske, võib inimene saada puude ja kaotada võimaluse raha teenida oma päevade lõpuni. Lõpuks on võimalikud ka fataalsed sündmused – kui õnnetuse tagajärjel hukkub inimene.

Selle tulemusena võib perekond sündmuste tõttu, mida me kontrollida ei saa, kanda väga suuri kaotusi. Siin tulebki appi õnnetusjuhtumikindlustuspoliis, mis kaitseb perekonda selliste kahjude eest.

Kui õnnetuse tagajärjel saab inimene viga, siis lepingu järgi teeb kindlustusselts inimesele suure väljamakse. See makse hüvitab inimesele ootamatu sissetuleku kaotuse ja annab raha tervise taastamiseks. Seega tagab õnnetusjuhtumikindlustus pere majandusliku turvalisuse.

3. Poliitika tüübid

Õnnetusjuhtumikindlustuse poliisid võib jagada kahte rühma: klassikaline ja pikendatud kindlustus. Mis vahe on?

Klassikalises õnnetusjuhtumikindlustuses on elu- ja tervisekahju põhjuseks alati õnnetus – ja ainult seda. Kui rääkida pikendatud õnnetusjuhtumikindlustusest, siis selliste poliiside puhul on inimene kaitstud nii õnnetuste kui ka surmaga lõppevate haiguste eest.

Samas riskivad kindlustusseltsid väga sageli "surmaga ükskõik milline põhjus” on kohustuslik nendes poliitikates, mis võivad kaitsta surmavate haiguste eest. Ja kuna surm mis tahes põhjusel on palju tõenäolisem kui surm NA tagajärjel, on laiendatud kaitsega lepingud juba märgatavalt kallimad.

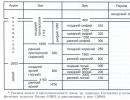

Peamised õnnetusjuhtumikindlustuse poliiside liigid on toodud tabelis:

Nüüd vaatame lähemalt konkreetseid poliitikaid, mida saate kasutada oma finantshuvide kaitsmiseks õnnetuse tagajärgede eest.

3.1 "Karbis" õnnetusjuhtumikindlustuspoliis

Mis on pakendatud toode? See on toode/teenus, mida saab kohe kasutada, “karbist väljas”. AT päris elu sarnased poliitikad avatakse järgmiselt.

Kindlustusagent võtab poliisi vormi, näitab kliendi isikuandmed, märgib vajaliku kindlustussumma mitme etteantud valiku hulgast. Valitud kindlustuskaitse tase määrab sellise poliisi maksumuse.

Mida on siin oluline mõista?

Sellise poliisi avamisel ei läbi potentsiaalne klient selle konkreetse inimese elule omase riski väljaselgitamise protseduuri. Kindlustusandjate erialakeeles nimetatakse sellist analüüsi "kindlustusandmiseks".

Enne sellise poliisi väljastamist ei esita kindlustusselts tulevasele kliendile küsimusi tema elukutse, tervisliku seisundi, ohtlike hobide olemasolu kohta. See leping näeb kõigi potentsiaalsete klientide jaoks ette ühtse kindlustustariifi.

Küll aga on selge, et vigastuse tõenäosus küpsel 69-aastasel inimesel on oluliselt suurem kui noorel 30-aastasel parimas elueas. Sest vanal inimesel pole reaktsioon enam endine, luud on hapramad, silmad näevad halvemini. Ja nendel põhjustel on vanematel inimestel suurem tõenäosus õnnetustesse sattuda kui noortel.

Kuid "kastiga" poliisil on noorte ja küpsete inimeste kindlustusmäär sama. Milleks?

Ilmselgelt arvutab kindlustusandja selliste lepingute puhul kindlustustariifi selliselt, et see ei osutuks ühegi kategooria klientide kindlustamisel kahjumiga. Ja sellest tulenevalt on sellise poliisi puhul õnnetusjuhtumikindlustuse maksumus üsna kõrge.

Ja madalamaks seda teha ei saa, sest sel juhul ei tehta enne õnnetusjuhtumikindlustuse poliisi väljastamist potentsiaalse kliendi põhjalikku analüüsi. See tähendab, et konkreetse inimese eluga kaasnevaid riske arvesse võttes ei ole võimalik täpselt arvutada kindlustuskulu.

Kuid saate sellise poliisi avada väga kiiresti ja selle suhteliselt kõrge hind on tasu kiiruse ja mugavuse eest lepingu avamise etapis.

"Karbis" toote näiteks on õnnetusjuhtumikindlustuspoliis "". See poliis pakub kliendile ainult 12 kindlustusvõimalust:

Poliisi taotlemiseks tuleb teha linnuke valitud kindlustusvõimaluse lahtrisse. Näiteks riskide pakett: surm, invaliidsus ja kehavigastus Rahvusassambleelt koos 1 500 000 rubla kaitsega sellise poliitika korral maksab 18 160 rubla aastas.

Seejärel allkirjastab klient poliisi ja tasub kindlustusmakse. Poliis jõustub kolm päeva pärast kindlustusmakse tasumist.

“Optsiooni” poliis kehtib aasta ja kui selle aja jooksul juhtub inimesega õnnetus, siis makstakse vastavalt lepingule. Kui inimese elus on kõik hästi, siis leping lakkab kehtimast. Ja selleks, et olla taas kaitstud, on inimesel vaja väljastada uus Optsioonipoliis ja maksta järgmine aastamaks.

Pange tähele, see on oluline: see poliitika suudab kaitsta surma, puude ja kehavigastuste eest - ainult kui need sündmused tulenevad õnnetus.

Näiteks kui sellise poliisiga inimene sureb südamerabanduse tagajärjel, siis kindlustusselts ei maksa mingit makset, kuna haigus pole õnnetus.

Poliitika peamised omadused on toodud tabelis:

3.2 HC kindlustuspoliis koos riskianalüüsiga

Kaaluge funktsionaalsemat poliitikat. Sellise lepingu avamisel esitab kindlustusselts inimesele rea küsimusi, mis võimaldavad hinnata uue kliendi kindlustamise riski. Need on küsimused inimese vanuse, terviseseisundi, ametiülesannete olemuse, hobi kohta.

Poliisi maksumuse arvutamisel võtab kindlustusselts arvesse tulevase kliendi vastuseid. Ja kuna kindlustusriski hinnatakse enne poliisi väljastamist, siis selle tulemusena saab kindlustusandja pakkuda oma kliendile soodsamaid finantstingimusi võrreldes "karbitud" tootega.

Riskihinnanguga poliitika näide on poliitika "". Ka see leping kehtib vaid üheks aastaks.

See on juba palju paindlikum toode kui Variant. Kui "Variandis" on etteantud kindlustuskaitse ainult mõned summad, siis "Riskikontrollis" saab kindlustuskaitset valida meelevaldselt.

Lisaks on kliendil "Option" õnnetusjuhtumikindlustuspoliisil kohustus lisada vähemalt kolm riski: surm, invaliidsus ja vigastus vastavalt HC-le. Programmis "Riskikontroll" on aga kohustuslik element vaid "surm riigikogu järgi". Ja juba oma äranägemise järgi saab klient oma poliitikasse lisada puudekaitse vastavalt riigikogule ja vigastused riigikogu järgi.

Riski hindamine ja vabadus valikute valikul mõjutavad positiivselt kindlustuse hinda. Näiteks jättes poliisist välja kalli, kuid mitte surmava vigastuse riski, saame tagada inimesele riigikogu hinnangul juba üsna kõrge kindlustuskaitse kriitiliste riskide puhul: surm ja invaliidsus.

Näiteks 18 240 rubla aastas eelarvega saame riigikogu all kaitsta inimest surma ja puude eest 5 700 000 rubla ulatuses. See on juba 3,8 korda rohkem kui "Optsiooni" poliitikas sama eelarvega, mida eespool vaadati.

Õnnetusjuhtumikindlustuse poliisi "Riskikontroll" kavandi saate alla laadida.

3.3 Laiendatud HC kindlustus

Laiendatud HC kindlustus sisaldab kindlustust nii õnnetusjuhtumite kui ka surmavate haiguste vastu.

Nendes lepingutes teevad kindlustusseltsid sageli kohustuslikuks "juhusliku surma" riski. ükskõik milline põhjus”, mis suurendab selliste poliiside kulusid. Sellise lepingu näiteks on poliis "".

Selle poliitika kohustuslik element on surmaoht mis tahes põhjusel. Lisaks saab inimene poliisile lisada kaitse õnnetusjuhtumi tõttu surma ja puude eest, samuti kaitse surmaga lõppevate haiguste eest.

Kui inimesel on diagnoositud surmav haigus- siis saab inimene poliisi alusel makse. Igapäevaelu mõte on väga lihtne – sellistel puhkudel on perel hädasti vaja suurt summat, et tasuda vajaliku teraapia või operatsiooni eest. Ja tõenäoliselt - see aitab haigusest eos jagu saada ja tervist säilitada. lähedane inimene.

Samuti saab inimene soovi korral oma poliisile lisada õnnetuse tagajärjel vigastuste ohu, NA tagajärjel haiglasse sattumise. Tegelikult on poliitika konstruktor, kus inimene lisab põhiriskile omal valikul täiendavaid, moodustades optimaalse lepingu.

Kaitsepoliitika ABC saab avada perioodiks 1 kuni 30 aastat. Kui poliis on avatud mitu aastat, siis pärast selle avamist on aastatasu kogu poliisi kehtivusaja jooksul konstantne – vaatamata sellele, et inimene vananeb ja tema elust lahkumise oht suureneb. Seega, mida pikem on poliis, seda suurem on aastane kindlustusmakse samal kaitsetasemel.

Lepingu peamised omadused on toodud tabelis:

3.3 Kindlustusvõimaluste võrdlus

Seega oleme kaalunud karbis HC kindlustuspoliisi, riskitaseme analüüsiga HC kindlustuspoliisi, aga ka pikendatud HC ja surmava haiguse kindlustust.

Praktilisem variant oleks poliitika, kus lepingu maksumus sõltub inimese vanusest, tervislikust seisundist, elukutsest. Enne sellise poliisi väljastamist peab konsultant teile selliseid küsimusi esitama.

Alles jääb riigikogu kindlustuspoliis riskitaseme analüüsiga või riigikogu laiendatud poliis. Teine võimalus kaitseb surma eest mis tahes põhjusel ja soovi korral - surmavate haiguste eest.

Kumba valida?

Kujutage ette, et ehitasite maja ja piirasite selle aiaga ainult kolmest küljest:

Kas see muudab teie kodu turvaliseks? Ainult osaliselt. Täieliku turvalisuse tagamiseks peate sulgema kogu perimeetri.

Tuleme tagasi eesmärgi juurde, mida õnnetusjuhtumikindlustusega saavutada püüame. Mõistame, et riigikogu võib kahjustada töövõimet, mis tähendab, et see võtab inimeselt töövõime ja jätab ilma sissetulekust.

Sellest sissetulekust ilmajäämine tabab pere rahalist olukorda. Ja poliitika ülesanne on õnnetuse tagajärjel kaotada võiva pere sissetulekute juurde tagasi tuua.

Kuid mõelge sellele – surm kui töötava pereliikme töövõime maksimaalne kahju põhjustab sellele perele ka suurima rahalise kahju. Kas toitjat tuleks kaitsta surma eest? Kindlasti jah.

Probleem on selles, et surm ei tule lihtsalt õnnetusest. See võib olla näiteks südameataki tagajärg. Kuid see põhjustab perekonna finantshuvidele sama suurt kahju kui surm riigiassamblee hinnangul.

Ja kui püüame oma perekonda rahaliste probleemide eest täielikult kaitsta, vajame poliitika osana kindlasti kaitset surma eest iga põhjus. See tähendab, et ainult riigikogu laiendatud poliitika annab lähedastele rahalise kindlustunde.

Laadige alla taskukohaste elukindlustuslahenduste ülevaade PDF-failina –

õige valiku tegemiseks:

Ja näib - valik on selge ja artikkel on peaaegu valmis. Avatuks jääb aga võtmeküsimus – mille vastus viib ootamatute järeldusteni.

4. Millist kaitsetaset vajate

Oma maja ümber poole meetri kõrguse aia ehitamine on mõttetu. Sellisest tarast on lihtne üle astuda, nii et see ei suuda vaenlaste eest kaitsta.

Kui me räägime perekonna rahalisest kaitsest, siis selle tase peaks olema ohule adekvaatne. Kriitilisel juhul, kui toitja sureb, peab perel olema piisavalt raha, et ellu jääda ja oma kõige olulisemad elueesmärgid saavutada.

Selle probleemipüstituse põhjal on lihtne välja arvutada, kui palju surmakaitset vajate:

- Ülejäänud laenusumma

- Annuiteedi, et tagada pere pikaks ajaks ülalpidamiseks,

- Rahalised vahendid laste kõrghariduseks -

Kiireks hindamiseks õige inimene elukindlustuse tasemel, saate kasutada summat, mis on võrdne 10-ga tema aastast sissetulekust. Ehk siis ligikaudselt võib eeldada, et toitja elukindlustus summas 120 tema palgast tagab perele vajalikul tasemel rahalise kindlustunde.

Kui 35-aastane mees teenib 2000 USD kuus, vajab ta surma eest kaitset mis tahes põhjusel summas:

10 * 12 * 2000 = 240.000 USD

Paar sõna poliitika kehtivuse kohta. Kui inimesel on väikesed lapsed, siis toitja vajab kaitset kuni noorima lapse 25. sünnipäevani. Tõenäoliselt suudab laps selles vanuses iseseisvalt elada.

Samas, kui nõutav kindlustusperiood on aastakümneid, siis on seda mõistlik kasutada. See läheb maksma veidi rohkem kui tähtajaline kindlustus – aga garanteeritult tekib kindlustuskaitse summaga võrdne pärand.

Kuna aga Venemaa ettevõtted elukindlustust ei paku, analüüsime selles artiklis tähtajalist kindlustust.

Kaitsepoliitika ABC 25 aastat, kattega 240 000 USD - 35-aastase mehe jaoks maksab 3697,49 USD aastas, saate projekti alla laadida. Meie kliendi jaoks läheb see aga väga kulukaks, sest sissemakse moodustab üle 15% tema aastasest sissetulekust.

Mida teha? Kui vähendada panust hallatava 500 USD-ni aastas, langeb kaitsetase oluliselt. Ja kindlustust tuleb nii vähe, et pere jääb kaitsmata. See on poole meetri kõrgune "tara".

Ja kui meie 35-aastane mees kasutab Unilife'i, siis 240 000 USA dollari suuruse poliisi eest, mis kaitseb 25 aasta jooksul mis tahes põhjusel surma eest, on aastane lisatasu 488,40 USD aastas. Lepingu projekti saate alla laadida. See leping tagab pere rahalise kindlustatuse täielikult.

Siiski tuleb siinkohal märkida üks oluline fakt. Tähtajaline ja Unilife kindlustus, mis kaitseb inimest mis tahes põhjusel surma eest - ei kindlusta õnnetusjuhtumi vastu. Teisisõnu, vigastuste või hädaolukorra tõttu haiglasse sattumise korral ei näe see poliitika ette makseid.

Mis juhtub: kas õnnetusjuhtumikindlustuse artikkel viib lugeja järeldusele elukindlustuspoliisi kasutamise otstarbekuse kohta, milles Ei NS kindlustus?

5. Riski ülekandmine ja säilitamine

Lubage mul lühidalt kirjeldada selle artikli mõttekäigu loogikat. Õnnetus toob kaasa sissetuleku kaotuse, sest jätab inimese ilma tööst ja rahateenimisest.

Toitja surm põhjustab perele maksimaalse rahalise kahju. Seega tuleb kaitset luues selle riski eest eelkõige kaitsta perekonda. Kahjuks ei juhtu surm mitte ainult õnnetuste, vaid ka haiguste tõttu. Ja selleks, et perekonda täielikult kaitsta, on vaja kaitsta perekonda toitja surma eest. ükskõik milline põhjus.

Kuid me ei saa mingil põhjusel kasutada Venemaa poliitikat, et kaitsta toitjat surma eest. Sest kõrgete tariifide tõttu muutub õigel kaitsetasemel panus pere jaoks väljakannatamatuks.

See tähendab, et ainus viis tagada perele õigel tasemel rahaline kindlustatus on kasutada toitja kaitseks elukindlustust.

Välislepingud ei kaitse siiski isikuvigastuste, haiglaravi ega õnnetusest ja haigusest tingitud puude eest. Miks? Sest välisfirmadel, kellel Venemaal esindusi pole, on raske nende riskide kindlustusmakseid administreerida.

Neil on palju lihtsam kindlustatud isiku surma kindlaks teha. Seetõttu saab välisfirmades kindlustada surmajuhtumit, kuid muid õnnetusjuhtumi tagajärgi kindlustada ei saa.

Ja seega seisab venelane valiku ees:

- kas kaitske end suure summa eest välismaises ettevõttes mis tahes põhjusel surma eest ja samal ajal ei oma õnnetusjuhtumikindlustust või

- avada Venemaa poliitika, mis kaitseb surma eest mis tahes põhjusel ja surmaga lõppevate haiguste eest ning õnnetuse kõigi tagajärgede eest: trauma, puue, haiglaravi hädaolukorra tagajärjel.

Kahjuks on teine variant sarnane küünarnuki kõrguse aia ehitamisega. Sest Venemaa poliitikas, inimesele taskukohase sissemaksega, on kindlustuskaitse tase vilets.

Näiteks kui me kaitseme oma tingimuslikku klienti 35 aastat ABC of Protection poliitikaga, mille aastane lisatasu on 500 USD kõigi määratletud riskide eest 25 aasta jooksul, siis on makse mis tahes põhjusel surma korral 21 000 USD. Kokku! Saate projekti alla laadida.

See on alla 10% kaitsest, mida ta vajab. Muidugi ei taga selline poliitika absoluutselt perekonna majanduslikku turvalisust ei surma ega puude korral. Küsimus: milleks seda üldse vaja on?

Samas kaitseb inimene sama eelarvega välispoliitikat avades oma perekonda oma surma korral täielikult. Ta lahendab selle probleemi täielikult enda jaoks taskukohase eelarvega.

Kindlustuses kasutatakse mõisteid riski ülekandmine ja säilitamine. Riski ülekandmine on riski üleandmine kindlustusseltsile. Ettevõte võtab riski ja selle eest maksab inimene kindlustusandjale kindlustusmakse.

Riski hoidmine on olukord, kus inimene mõistab, et kontrollimatute sündmuste tagajärjel on võimalik rahaline kahju. Selle riski jätab ta aga teadlikult enda kanda, kindlustusele üle kandmata.

Milline on mõistlik riskijuhtimise strateegia?

Kõige rängemad riskid, näiteks surm, tuleb üle anda kindlustusseltsile. Vähem tõsised riskid, näiteks NA tagajärjel tekkinud vigastused, võib jätta täiesti enda teada. Selleks saate kasutada "enesekindlustust".

"Enesekindlustus" on oma loomine, et katta need võimalikud kahjud, mis ei ole väga suured. Näiteks saab pere rahaliste vahendite olemasolul tasuda vigastuse või haiglaraviga seotud kulud.

Ja seetõttu riskid, millega saate ise toime tulla: vigastused, haiglaravi, ajutine töövõimetus - võite selle täielikult enda teada jätta, luues vajaliku rahafondi.

Ja maisest vaatevinklist on meil palju lihtsam endale MITTE saatuslikke riske jätta. Te ei pea maksma kindlustuse eest, kulutama aega dokumentide kogumisele ja makse laekumisele, kui sündmus juhtub. Võib-olla maksame nende eest oma kulul.

See tähendab, et pole probleemi, et välismaised kindlustusseltsid, pakkudes kõrget kaitset surma eest mis tahes põhjusel, ei kaitse venelasi õnnetuste eest.

Kuid surmavate riskide hulgas on lisaks surmale ka surmaga lõppevad haigused ja puue. Mida nendega teha?

Surmavate haiguste eest kaitsmiseks võite seda kasutada - see on saadaval paljudes Venemaa ettevõtetes. Mis puutub kaitsesse puude eest, siis kahjuks pole praeguses Venemaa tegelikkuses selle riski vastu täielikku kaitset.

Saab kaitsta puude eest ainult kogemata. Ja siis saab vastuvõetava eelarvega piisavalt kõrge tase kaitse.

Kuid puue võib tekkida ka haiguse tõttu. Selle riski eest kaitsmiseks pole lahendusi. Välisfirmad venelastele puude riski ei kindlusta. Ja seetõttu – kas kaitseme end selle riski eest vaid osaliselt või – tahes-tahtmata jätame selle kõik enda teada.

Seega on surmavate riskide eest kaitsmise strateegia järgmine:

Ja kokkuvõtteks

See artikkel on kirjutatud õnnetusjuhtumikindlustusest - ja sellise kaitse idee näeb ilus välja. Teemasse süvenedes mõistame aga, et pere esmane ülesanne on kaitsta toitjat mistahes põhjusel surma ja alles seejärel õnnetuste eest.

Lisaks selgub järelemõtlemisel, et enamiku õnnetuste puhul polegi tegelikult vaja kindlustada. Kui tõenäoliste kahjude summa ei ole väga suur, võib pere kasutada enesekindlustust. Olles loonud vajaliku rahafondi võimalike kahjude katteks, jätab ta riski rahulikult enda kanda.

Samas on mitmeid saatuslikke riske, mis tuleb üle kanda kindlustusseltsidele. See on surma, puude ja kriitiliste haiguste oht.

Kahjuks ei ole praegu vastuvõetavat lahendust puude kaitseks. Saate end selle riski eest kaitsta vaid osaliselt või võite selle endale jätta. Kriitiliste haiguste kaitseks on saadaval Best Doctorsi lahendus.

Mis puutub riski surra mis tahes põhjusel, siis välismaiste ettevõtete elukindlustus on selle riski vastu parim kaitse.

Vladimir Avdenin,

Finantskonsultant