Osiguranje nekretnina. Obvezno osiguranje imovine, osobne i dobrovoljno - pokretne i nepokretne imovine fizičkih osoba Osiguranje nekretnina fizičkih i pravnih osoba

Različite transakcije nekretninama uvijek su popraćene raznim rizicima. To se odnosi na kupnju ili prodaju nekretnine, kao i njezino darivanje ili zamjenu. Ova nekretnina ima značajnu vrijednost, stoga, kako bi se smanjio rizik od gubitka, preporuča se osigurati objekte.

Postoji mnogo vrsta razne police osiguranja vezane uz nekretnine. Oni mogu zaštititi od gubitka predmeta, njegovog oštećenja ili drugih osiguranih slučajeva.

Uz pomoć raznih prijevarnih shema i drugih nepredviđenih okolnosti, vlasnici stanova i kuća lako gube imovinu koju štede dugi niz godina, pa je preporučljivo redovito osiguravati objekte.

U slučaju osiguranog slučaja moguće je dobiti naknadu od osiguravatelja.

Osiguranje nekretnina je poseban postupak zaštite vlasnika nekretnina od gubitka sredstava.

U slučaju osiguranih slučajeva građani imaju pravo na naknadu štete u visini prouzročene štete.

Osiguranje podrazumijeva sklapanje posebnog ugovora između vlasnika nekretnine i osiguravajućeg društva koje je on izabrao.

Osiguranje podrazumijeva sklapanje posebnog ugovora između vlasnika nekretnine i osiguravajućeg društva koje je on izabrao.

Kupnja odgovarajuće police obično je potrebna na blagajni, jer banke žele biti sigurne u sigurnost kolaterala. U ostalim slučajevima osiguranje je dobrovoljno. Mnogi ljudi žele biti sigurni da je njihova imovina sigurna, pa svake godine kupuju police.

Svaka organizacija nudi nekoliko vrsta polica osiguranja odjednom, pa građani imaju mogućnost samostalno odrediti koje će osiguranje kupiti. Njihov trošak je značajan, pa ih mnogi ljudi kupuju samo kada je to apsolutno potrebno.

Osiguranje nekretnina regulirano je raznim zakonima i propisima. Savezni zakon br. 102 "O hipoteci" sadrži podatke o potrebi očuvanja nekretnine za cijeli rok kredita, za koje ju je dužan osigurati, ako je to naznačeno u ugovoru o hipoteci. Umjetnost. 29. označava postupak korištenja nekretnine od strane založnog vjerovnika, a to je najčešće banka. Umjetnost. 31. i čl. 32 sadrže podatke o potrebi osiguranja objekata i reguliraju različite mjere kontrole stanja imovine.

NA Savezni zakon br. 4015-1 "O organizaciji poslova osiguranja" sadrži podatke o uređenju odnosa građana i osiguravajućih društava.

Ako hipotekarni zajmoprimac odbije osigurati kupljeni stan ili kuću prije isteka otplate hipoteke, banka ima pravo raskinuti ugovor prije roka i zahtijevati od klijenta da u cijelosti vrati cijeli posuđeni iznos.

Namjena i vrste

Osnovna svrha kupnje osiguranja je osigurati sigurnost imovine, pa ako se pojave situacije koje dovode do njezine štete ili gubitka, osiguravajuće društvo je dužno osiguraniku nadoknaditi štete.

Postoji nekoliko vrsta osiguranja, od kojih svaka ima svoje karakteristike:

Ako osiguravajuća kuća odbije izdati osiguranje vlasništva, onda se sa sigurnošću može reći da je prodavač stana prevarant, pa se ne preporučuje kupnja nekretnine od njega.

Obavezno i dobrovoljno

Osiguranje je dobrovoljno procedura, pa vlasnici stanova sami odlučuju hoće li kupiti policu osiguranja ili ne. Ujedno odlučuju i kakvo će osiguranje biti kupljeno. Proces odabira uzima u obzir uočene rizike i raspoložive financijske mogućnosti.

Smatraju se profitabilnim paketne ponude, za koje je moguće u osigurane slučajeve uključiti razne potencijalne situacije koje dovode do gubitaka.

Ako se stan kupuje na teret posuđenih sredstava od banaka, onda je osiguranje nekretnina potreban

procesa, kako to upućuju klauzule ugovora o hipoteci. Izbjegavajte kupnju police u takvoj situaciji neće raditi. Zahtijeva godišnje plaćanje plaćanja osiguranja, a ako hipotekarni zajmoprimac odbije ispuniti ovaj uvjet, to može uzrokovati raskid ugovora banke, zbog čega će zajmoprimac biti prisiljen vratiti sva posuđena sredstva.

Pravila i postupak registracije

Narudžba osiguranje je izvršiti jednostavne korake:

- identificirati potencijalne rizike od kojih je nekretnina osigurana;

- odabire se optimalna vrsta osiguranja, a dopušten je i odabir određenog paketa koji uključuje mnogo različitih osiguranih slučajeva;

- određuje se tvrtka u kojoj će se polica kupiti;

- prikuplja se kompletan paket dokumenata, prenosi se zaposleniku organizacije na analizu, na temelju čega se utvrđuje trošak i sastavlja sporazum;

- uvjete proučavaju obje strane, nakon čega se potpisuje ugovor, a građanin plaća traženi iznos.

Do osnovna pravila i značajke službeno osiguranje uključuje:

Osiguravajuća kuća ima pravo odbiti prodaju police ako se stan nalazi u zgradi od 5 katova izgrađenoj prije više od 30 godina.

Priprema ugovora

Za izvršenje ugovora određena paket dokumenata građanin. To uključuje:

Ovi dokumenti se smatraju osnovnim i osnovnim, ali različite osiguravajuće kuće imaju pravo zahtijevati i drugu dokumentaciju, pa se preporuča prvo razjasniti cijeli popis papira. Na temelju dobivenih podataka zaposlenici osiguravajućeg društva kreiraju osobnu ponudu.

Cijena

Cijena police osiguranja može varirati ovisno o različitim čimbenicima:

- broj osiguranih slučajeva pokrivenih osiguranjem;

- njegovo trajanje;

- maksimalna isplata;

- vrijednost osigurane stambene imovine;

- stanje stanovanja i rok puštanja kuće u funkciju;

- ako se izdaje hipotekarno osiguranje, tada se u obzir uzima kamatna stopa.

Trošak police osiguranja obračunava se za svakog klijenta pojedinačno.

Svaki vlasnik nekretnine može koristiti online kalkulatore za procjenu cijene police osiguranja.

Kako postupiti u slučaju osiguranog slučaja

Po nastanku osiguranog slučaja osiguranik obavlja uzastopne radnje:

Nije dopušteno, ako imate osiguranje, osobno rješavati probleme s krivcem incidenta uz pomoć novčane odštete, jer ako se ta činjenica otkrije, tvrtka može odbiti isplatiti odštetu.

Uplate se ne vrše po otkrivanju namjerne štete na imovini.

Tako je osiguranje nekretnina predstavljeno u nekoliko oblika. Nije obvezna, ali je kod podnošenja zahtjeva za hipoteku glavni uvjet za dobivanje posuđenih sredstava. Postupak kupnje osiguranja smatra se jednostavnim, a njegov trošak ovisi o različitim čimbenicima. U slučaju osiguranog slučaja, svaki građanin bi trebao znati koje radnje mora poduzeti da bi dobio odštetu.

Postupak osiguranja nekretnine opisan je u sljedećem videu:

Osiguranje imovine - zaštita imovinskih interesa vlasnika nekretnina, vozila, umjetničkih djela, robe, tereta, opreme, ulaganja, u slučaju određenih događaja (požar, poplava, katastrofe uzrokovane čovjekom, krađa, elementarne nepogode). Naknada materijalne štete vrši se na teret novčanih sredstava formiranih od novčanih priloga vlasnika nekretnina. Osiguranje imovine za pojedinci je dobrovoljno, za pravne osobe je često propisano zakonom. Podrazumijeva punu ili proporcionalnu naknadu štete.

Ugovor o osiguranju imovine

Ugovor o osiguranju imovine sklapa se između vlasnika i osiguravajućeg društva. Prije izvršenja ugovora obično se vrši procjena vrijednosti predmeta osiguranja. Osigurana svota ne može biti veća od stvarne vrijednosti predmeta u trenutku potpisivanja ugovora. Rok trajanja ugovora je od godinu dana ili više uz godišnji preračun vrijednosti nekretnine i iznosa plaćanja. Fizičke i pravne osobe mogu osigurati punu ili djelomičnu vrijednost objekta. Istu nekretninu moguće je osigurati kod različitih osiguravatelja. Ukupni iznos naknade u ovom slučaju ne bi trebao prelaziti vrijednost objekta.

Osiguranje imovine pravnih osoba

Zakonodavstvo predviđa norme obveznog i dobrovoljnog osiguranja imovine pravna lica. Obveznom osiguranju podliježu imovina u vlasništvu države, predmeti povećane opasnosti, kolaterali, vozila kupljena na temelju ugovora o leasingu. Ugovor o osiguranju može se sklopiti kako za cjelokupnu imovinu kompleksa, tako i za njegove pojedinačne dijelove. Naknada štete pravnoj osobi isplaćuje se samo ako društvo nije krivo za osigurani slučaj. Postojanje osiguranog slučaja mora biti dokumentirano.

Osiguranje imovine za fizička lica

Obvezno osiguranje imovine fizičkih osoba nije predviđeno zakonom, ali često je sklapanje takvog ugovora obvezan zahtjev banaka prilikom izdavanja, za kupnju vozila. Prema statistikama, samo 3% pojedinaca u Ruskoj Federaciji osigurava vlastitu imovinu. U Europi i SAD-u 90% vlasnika sklapa ugovore o osiguranju imovine. Osiguranje pokriva punu cijenu izgubljene ili dio troška oštećene materijalne imovine. Maksimalni iznos plaćanja ovisi o procijenjenoj vrijednosti objekta, limitima, franšizi i drugim čimbenicima.

Dobrovoljno osiguranje imovine

Dobrovoljno osiguranje imovine podrazumijeva sklapanje ugovora s osiguravateljem na inicijativu društva – vlasnika materijalne imovine. Zakonski akti koji reguliraju ovu vrstu osiguranja - Zakoni Ruske Federacije "O osiguranju" od 27. studenog 1992. "O organizaciji poslova osiguranja u Ruska Federacija» od 10.12.2013. Za organizacije, troškovi dobrovoljnog osiguranja, u skladu sa zakonodavstvom Ruske Federacije, uključeni su u troškove proizvodnje i prodaje, kao ostali troškovi. Dobrovoljno osiguranje imovine uvijek je ograničeno u smislu uvjeta ugovora.

Obvezno osiguranje imovine

Obvezno osiguranje imovine predviđeno je zakonodavstvom Ruske Federacije za pravne osobe. Omogućuje pravnu zaštitu državne, osobne, leasing, kolateralne, iznajmljene imovine. Naknada štete osigurava se za cijeli imovinski kompleks ili njegove pojedine dijelove. Ugovor o osiguranju uključuje standardni popis rizika, koji se u nekim slučajevima može dopuniti. Uvjeti osiguranja imovine navedeni su u Pravilima osiguranja, upisanim u tijela državne uprave. Ugovor bi uvijek trebao pokrivati pitanja:

- osiguranje odgovornosti;

- procjena i iznosi osiguranja;

- pravila i procedure za kompenzaciju.

Trošak osiguranja imovine

Trošak osiguranja imovine utvrđuje se ugovorom koji sklapaju osiguratelj i osiguranik. Ovisi o nekoliko čimbenika: procijenjenoj vrijednosti materijalne imovine, stupnju istrošenosti popisa rizika, iznosu naknade, iznosu franšize. Približni trošak može se odrediti pomoću online kalkulatori. Točan iznos utvrđuje se kada se fizičke i pravne osobe prijave društvu za osiguranje za sklapanje ugovora. Osiguravatelji nude različite uvjete, razne vrste polica osiguranja, među kojima građani ili tvrtke mogu odabrati one najbolje koje ispunjavaju njihove ciljeve.

Pravila osiguranja imovine

Pravila osiguranja imovine fizičkih i pravnih osoba utvrđena su zakonodavstvom Ruske Federacije i osiguravajućih društava. Često različito za pravne i fizičke osobe. Oni sadrže:

- opće odredbe,

- pojašnjenje prihvaćene terminologije,

- postupak sklapanja ugovora,

- predmeti osiguranja;

- Pojmovi;

- tarife;

- popis uvjeta za naknadu štete,

- vrste rizika

- načela za određivanje vrijednosti imovine, franšize, visine štete i iznosa plaćanja osiguranja,

- postupak plaćanja;

- odgovornost stranaka;

- postupak rješavanja sporova i druge odredbe.

Klasifikacija osiguranja imovine

U poslovanju osiguranja donesena je klasifikacija osiguranja imovine prema kategorijama klijenata, vrstama objekata, vrstama rizika i uvjetima. Ove vrste osiguranja navedene su u dozvoli koja se izdaje osiguravatelju za obavljanje djelatnosti. Postoje takve vrste osiguranja imovine:

- dobrovoljno i obvezno;

- fizičke i pravne osobe;

- transport, zgrade (kuće, vikendice, garaže, parcele, radionice, gradnja u tijeku), poljoprivredne (biljke, životinje, oprema, vozila), imovina građana, imovina organizacija.

Programi osiguranja imovine i stambenih prostora

Osiguravajuća društva razvijaju različite programe osiguranja imovine i stambenih prostora. Zahvaljujući njima, svaki osiguranik može za sebe odabrati optimalne uvjete za zaštitu imovinskih interesa, naknadu štete. Državne i općinske vlasti razvijaju posebne povlaštene programe koji osiguravaju dostupnost svim segmentima stanovništva, povećavaju atraktivnost ove vrste usluga i socijalnu sigurnost stanovništva. Financijske institucije razvijaju programe osiguranja imovine za hipotekarne kredite, leasing objekata.

Osiguranje nekretnina

Odnosi osiguranja nekretnina odnose se na zgrade, prostore, građevine, parcele, komplekse u vlasništvu fizičkih i pravnih osoba. Vlasnik može osigurati cijeli objekt ili dio. Fizičke osobe dobrovoljno, za pravne osobe - predviđen je postupak obveznog osiguranja. Visina, uvjeti i način naknade ovise o sustavu odgovornosti u osiguranju. Osigurana svota ne može biti veća od procijenjene vrijednosti predmeta. Ugovorom je predviđena potpuna ili djelomična naknada štete nastale nastankom osiguranog slučaja.

Postupak osiguranja nekretnine ima niz značajki s kojima se fizičke i pravne osobe trebaju upoznati prije izdavanja police osiguranja:

- uvjeti osiguranja mogu se propisati i u ugovoru i u posebnim pravilima;

- osigurana svota određena je u rasponu u kojem će osiguravatelj moći nadoknaditi nastalu štetu;

- osigurana svota ne može biti veća od tržišne vrijednosti imovine u trenutku potpisivanja ugovora o osiguranju;

- na visinu osigurane svote može utjecati stanje (vanjsko i unutarnje) nekretnine;

- za primanje uplata osiguranja potrebno je u određenom roku prikupiti paket dokumenata i prenijeti ih osiguravatelju.

Zašto je potrebno

Svaki vlasnik nekretnine nastoji mu pružiti pouzdana zaštita od bilo kakvog vanjskog i unutarnjeg utjecaja, što podrazumijeva velike financijske troškove.

Nema svaki vlasnik priliku stalno biti u stambenoj ili industrijskoj zgradi kako bi spriječio oštećenje. Najbolje rješenje bi bio pravovremeni postupak osiguranja, koji jamči isplatu određene svote novca u slučaju osiguranog slučaja.

Pravila

Osiguranje nekretnina mora uzeti u obzir posebna pravila, koji označavaju:

- pravila za povrat isplaćenih naknada;

- pravila naplate kazne;

- pravila za prestanak pravnih odnosa između strana koje su potpisale ugovor o osiguranju;

- pravila za priznavanje osiguranog slučaja;

- pravila za poništavanje transakcije itd.

Vlasnik nekretnine, prilikom zaštite svojih interesa na sudu, može se pozvati na postojeća pravila prema kojima je proveden postupak osiguranja.

Pritom treba imati na umu da relevantni ugovor (sklopljen između osiguravajućeg društva i pojedinca, odnosno ovlaštenog predstavnika trgovačkog ili državnog društva) treba sadržavati upućivanje na ova pravila.

Koji su rizici

Fizičke i pravne osobe koje osiguravaju objekte nekretnina trebaju naznačiti različite rizike:

- prirodne katastrofe (potres, uragan, poplava, tuča, klizišta itd.);

- požar ili eksplozija;

- udar groma;

- palež ili druga šteta uzrokovana uljezom;

- neispravnost električnih instalacija, kao i drugih komunalnih usluga;

- pljačka itd.

Nakon donošenja odluke o osiguranju nekretnina, fizičke i pravne osobe moraju se odlučiti mogući rizicišto bi ga moglo oštetiti ili uništiti. U tom slučaju treba uzeti u obzir vrstu zgrade, njezinu godinu izgradnje i druge važne čimbenike.

Vrste, njihov opis

Trenutno u Rusiji postoji nekoliko vrsta osiguranja nekretnina, koja se mogu klasificirati kao:

- Ova vrsta imovine može se osigurati od provala, poplava, požara i raznih elementarnih nepogoda. Iznajmljivač može zasebno osigurati kućanske predmete, unutarnje obloge, inženjerska komunikacija itd;

- . Vlasnici nekretnina mogu sklopiti policu osiguranja kako za glavnu zgradu i pomoćne prostore, tako i za dizajn krajolika. Osiguravajuće društvo, prije izračuna osigurane svote, pažljivo ispituje materijale od kojih su građene prigradske zgrade, prisutnost vrijedne imovine, te rizike itd. Pri tome se uzimaju u obzir postojeći normativi, pomoću kojih je moguće značajno smanjiti trošak zgrade;

- . Mnoge financijske institucije uzimaju hipoteke samo pod uvjetom osiguranja nekretnina;

- . Ova vrsta osiguranja omogućuje fizičkim i pravnim osobama da se zaštite od gubitaka u slučaju gubitka prava na nekretnini. Često polica osiguranja pomaže u sudskom proglašenju transakcije (s nekretninama) nevaljanom.

Osiguranje imovine od požara

Požar u stambenoj ili industrijskoj zgradi može nastati iz različitih razloga:

- krivnjom vlasnika nekretnine;

- krivnjom uljeza;

- zbog nepovoljnih prirodnih pojava i prirodnih katastrofa.

Od ovog rizika možete zaštititi gradsku i prigradsku nekretninu uz pomoć pravovremeno izdane police osiguranja. Prilikom sklapanja ugovora vlasnici nekretnina moraju uzeti u obzir razne nijanse koje određuju uzrok požara.

Požari na nekretninama mogu nastati kao posljedica:

- neispravno električno ožičenje;

- eksplozija plina u kućanstvu;

- palež;

- neoprezno rukovanje vatrom;

- padovi napona u električnoj mreži;

- udari groma;

- elementarne nepogode (od kojih su oštećene gradske i prigradske nekretnine) itd.

Prilikom sastavljanja ugovora, vlasnik nekretnine mora pažljivo proučiti svaku stavku kako kasnije ne bi imao nesuglasice s osiguravateljem.

U trenutku nastanka osiguranog slučaja vlasnik nekretnine mora prikupiti određeni paket dokumentacije (treba uključiti i procjeniteljski pregled) koji treba prenijeti na osiguravajuće društvo.

Ugovor

Svaki postupak osiguranja nekretnine obvezno je sastavljen ugovorom koji definira odgovornosti i obveze obiju strana.

Nakon potpisivanja ovog dokumenta, osiguravatelj je dužan isplatiti odštetu vlasniku nekretnine u slučaju nastupanja osiguranog slučaja.

Prilikom sastavljanja ugovora ugovaratelj osiguranja mora po mogućnosti navesti maksimalni broj rizika koji mogu uzrokovati oštećenje ili uništenje njegove nekretnine.

Ovaj dokument se sastavlja na papiru i nakon upoznavanja potpisuje ga svaka od strana u postupku osiguranja. Nakon toga osiguravajuće društvo svom klijentu izdaje policu osiguranja koja će biti dokumentarna potvrda o obavljenoj transakciji osiguranja.

Ugovor o osiguranju mora navesti sljedeće:

- obvezni podaci obje strane;

- datum i mjesto sklapanja ugovora;

- predmeti osiguranja (svaki objekt mora biti naveden);

- rizici osiguranja;

- iznos naknade u slučaju osiguranog slučaja;

- ugovoreno vrijeme;

- obveze stranaka, uključujući njihov stupanj odgovornosti;

- viša sila i posebni uvjeti.

Ugovor o osiguranju nekretnina za fizička lica i predstavnike malog i srednjeg poduzetništva može se sklopiti na duži period, budući da je važećim saveznim zakonodavstvom predviđeno njegovo automatsko produženje.

Prilikom potpisivanja ugovora, strane mogu isključiti, dopuniti ili promijeniti neke od odredbi sadržanih u pravilima osiguranja.

Prilikom sastavljanja ugovora, važna točka je definicija objekata osiguranja, a to mogu biti gradske i prigradske nekretnine fizičkih lica, te industrijski i maloprodajni objekti koji se nalaze u bilanci trgovačkih i državnih poduzeća.

Ocjena tvrtke

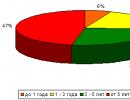

Tarife

Do danas, na području Ruske Federacije, pri osiguranju nekretnina primjenjuju se tarife koje variraju u rasponu:

Tablica troškova osiguranja nekretnina u različitim tvrtkama:

Pri izračunu osigurane svote uzima se u obzir tržišna ili procijenjena vrijednost nekretnine i posebno vrijedne imovine. Stope osiguranja koje primjenjuju ruski osiguravatelji ne razlikuju se značajno jedna od druge.

Oni izravno ovise o sljedećim čimbenicima:

- vrijednost nekretnine;

- vijek trajanja;

- stupanj istrošenosti u trenutku procjene;

- lokacija objekta itd.

Pravovremeni postupak osiguranja omogućuje fizičkim i pravnim osobama da se zaštite od financijskih troškova koji nastaju kao posljedica oštećenja ili uništenja nekretnine.

Polica osiguranja sastavljena u skladu sa svim pravilima omogućit će vlasnicima stambenih i industrijskih prostora da se osjećaju sigurni u "sutra". Pojedinci, kao i predstavnici srednjeg i malog poduzetništva mogu, prema vlastitom nahođenju, odabrati objekt nekretnine koji će sudjelovati u osiguranju.

Video: Osiguranje imovine

Gotovo svaki vlasnik vlastitog doma smatra osiguranje nužnim. I točno! Ne uvijek visoka ograda i alarmni sustav najnovijeg modela mogu spasiti naše ognjište od nepredviđenih okolnosti. Posebno Kuća za odmor gdje ne idemo onoliko često koliko bismo željeli. Značajke Značajke osiguranja zaslužne su za ...

Suvremeni način života stvara osjećaj dobrobiti kod ljudi. Pogotovo ako pojedinac ima standardni set uspješne osobe: obitelj, voljenog ljubimca, stan, auto i ljetnikovac. Ali, nažalost, nitko ne zna budućnost. Također, nitko nije imun od nezgoda koje se neizbježno događaju u našim životima. NA...

Vlasništvo nad vlasničkim pravima sa sobom nosi ne samo pozitivne aspekte, već i moguće negativne situacije.

Šteta, gubitak, krađa, kataklizme - zaštitit će od svih posljedica osiguranje imovine za fizička lica. O tarifama će biti riječi u ovom članku.

Osiguranje osobne imovine je vrsta neosobnog osiguranja. Predmet osiguranja je imovinski interes.

Ovaj interes provodi imovinska prava. Predmet osiguranja nije vezan za zdravlje i život klijenta.

Posebnost takvog osiguranja je zaštita klijenta u slučaju potpune, djelomične štete ili gubitka predmeta u slučajevima predviđenim ugovorom. Dakle, osiguraniku se jamči isplata naknade ako je nastupio osigurani slučaj i o tome je sastavljen odgovarajući akt.

Postupak osiguranja može biti obvezan ili dobrovoljan. Potrebu za sklapanjem ugovora o osiguranju osiguravaju za motorna vozila (OSAGO), banke pri sklapanju ugovor o zajmu, a regulirana je i zakonskom regulativom u odnosu na imovinu danu u zakup u vlasništvu države.

Zakonodavstvo

Rad police osiguranja imovine pojedinaca reguliran je Građanskim zakonikom Ruske Federacije, kao i Zakonom "O organizaciji poslova osiguranja u Ruskoj Federaciji".

Ugovaratelj osiguranja ima pravo sklopiti ugovor o osiguranju s više osiguravatelja, to se pravo naziva dvojnim osiguranjem. Ova mogućnost daje poseban režim vlasništva, koji je reguliran pravilima građanski zakonik RF.

Posebnu vrijednost predstavlja imovina koja pripada osobi na temelju prava vlasništva. Zakon jamči nepovredivost takve imovine.

Ugovor o osiguranju imovine fizičkih osoba sklapa se na temelju vlasničkih isprava.

Osobitosti

Na području Ruske Federacije osiguranje imovine nije ozbiljno zaokrenulo, ljudi se većinom ne štite od neželjenog gubitka ili oštećenja imovine.

Rezultati ovakvog stava dobro se vide nakon prirodnih katastrofa, koje su neočekivane prirode. Ljudi su često beskućnici. Jedini spas za njih može biti dobrovoljna potpora države. Što ne može pokriti gubitke koje je napravio građanin.

Postoje zemlje u kojima sklapanje ugovora o osiguranju ima raširen trend među građanima. Građani ne žele izgubiti stečenu imovinu. Stoga svu imovinu osiguravaju od raznih nepredviđenih događaja. kao što su:

- Vatra;

- Pljačka;

- Pljačka;

- Druge nezakonite radnje;

- Prirodne katastrofe i još mnogo toga.

Polica osiguranja može zaštititi klijenta ne samo u slučaju oštećenja ili gubitka njegove imovine, već i imovine trećih osoba. Na primjer, susjedi ako ih je klijent poplavio. Takvo predviđanje štiti od neželjenih posljedica u nepredviđenim okolnostima.

Kada dođe do osiguranog slučaja, klijent je dužan o tome obavijestiti osiguravajuće društvo u narednim danima (obično su uvjeti navedeni u ugovoru). U izjavi se navodi:

- Kakvu štetu je predmet osiguranja zadobio (ili gubitak predmeta);

- Datum i vrijeme incidenta;

- Opis okolnosti pod kojima je nastao osigurani slučaj;

- Ostali podaci potrebni u određenoj situaciji.

Uz zahtjev se prilažu dokumenti koji potvrđuju nastup osiguranog slučaja i predviđeni su ugovorom.

Ako se utvrdi činjenica nastupanja osiguranog slučaja, izračunava se iznos štete i društvo vrši isplate. Obavezno je sastaviti akt o osiguranom slučaju.

Osiguranje imovine građana i pravnih osoba ima niz razlika:

Osiguranje fizičke imovine osobe | Pravno osiguranje imovine osobe |

Predmet osiguranja (neki od mogućih):

Osigurani slučajevi su bliski domaćim prilikama i elementarnim nepogodama. | Objekti osiguranja:

Osigurani slučajevi su industrijske prirode i elementarne nepogode. |

Svaki objekt je posebno osiguran. Primjerice, u slučaju osiguranja kuće i antiknog namještaja potpisat će se dva ugovora. | Svi objekti osiguranja objedinjeni su u jedan kompleks (poslovni prostor, skladišta, trgovine itd.) |

Trošak premije osiguranja izračunat je na temelju prosječnih statističkih podataka regije i pristupačan je. | U postupku sastavljanja ugovora o osiguranju provodi se individualni pristup. Izračun se temelji na specifičnoj organizaciji. To je zbog visoke cijene objekata osiguranja i visokog rizika od osiguranog slučaja. Plaćanje premija osiguranja često nije ekonomski korisno za poduzeće. |

Omogućeni popust je minimalan. | Popust može biti značajan za kompleksno osiguranje velikih objekata. |

Objekti osiguranja imovine fizičkih osoba

Klijent ima mogućnost osigurati bilo koju imovinu koja mu pripada po pravu vlasništva:

- Nekretnina: zemljišna parcela, kuća, vikendica, vikendica, soba, garaža, gospodarski objekti, sauna itd.

- Pokretna imovina: predmeti interijera, uređaji, zbirke, nakit, vozila itd.

- Domaće i domaće životinje.

- Novac, vrijednosni papiri, ćelije, depoziti, autorska prava, patenti itd.

Ovo pravo je potvrđeno pravnim dokumentima.

Rizici

Postoji nekoliko vrsta rizika osiguranja:

- Prirodne katastrofe. Osiguranje imovine od nepredviđenih destruktivnih učinaka elemenata (lavina, tsunami, potres, poplava itd.)

- Nesreća. Nepredviđena šteta ili gubitak imovine zbog izlaganja vatri, vodi, bilo kakvim predmetima.

- Namjerne radnje počinitelja. Potpuno ili djelomično uništenje predmeta osiguranja.

- Krađa imovine.

Ugovor o osiguranju

U ugovoru o osiguranju, kao iu svakom drugom, naznačene su strane između kojih je ugovor sklopljen.

Rok trajanja ugovora je do godinu dana.

Ako klijent pristane na osiguranu svotu koju nudi tvrtka, pregled objekta se ne provodi. U drugom slučaju vrši se pregled i sveobuhvatna procjena imovine. Na temelju čega se utvrđuje visina pokrića osiguranja.

Cijena

Stope osiguranja izračunavaju se na temelju:

- Vrsta nekretnine, njezine specifičnosti.

- Tržišna vrijednost predmeta osiguranja.

- Popis osiguranih slučajeva.

- Rok trajanja police osiguranja.

Izračun uzima u obzir statističke podatke regije. Na primjer, osiguranje automobila će uzeti u obzir:

- Kriminogena situacija grada/kotara

- Učestalost krađa automobila ove marke i modela

Tarife

Usporedna analiza tarifa za proizvode osiguranja, mjerene u % osigurane svote.

Prilikom odabira osiguravajućeg društva potrebno je paziti ne samo na visinu premija osiguranja, već i koliko dugo je društvo na tržištu osiguranja, koliko je pouzdano, kakve partnerske odnose ima.

Osiguranje imovine pojedinaca neophodno je kako bi se građani zaštitili od rizika gubitka i oštećenja njihove imovine. U slučaju osiguranog slučaja, klijent će izbjeći skupe sudske sporove, dobiti naknadu za pokriće gubitaka i spasiti ne samo obiteljski proračun, već i emocionalnu ravnotežu.

U sljedećem videu predstavnik ROSGOSSTRAKH-a govorit će o osiguranju imovine i odgovornosti pojedinaca:

12. studenog 2017 Benefit Help

U nastavku možete postaviti bilo koje pitanje