Jak wypełnić deklarację VAT dla agenta podatkowego – płatnika VAT. Deklaracja „Kwota podatku należna do budżetu Dział 2 zeznania podatkowego

Jakie części deklaracji należy wypełnić?

Wszyscy agenci podatkowi muszą wypełnić sekcję. 2 deklaracje VAT. Wskazuje kwotę podatku do zapłaty przez agenta podatkowego.

Jeśli w minionym kwartale oprócz „agencji” miałeś inne transakcje, które wymagają odzwierciedlenia w deklaracji, po prostu umieść sekcję. 2 w swoim składzie.

Jeśli prowadziłeś tylko operacje „agencji”, to oprócz sekcji. 2 należy złożyć w Federalnej Służbie Podatkowej:

Strona tytułowa. Organizacje zwolnione z podatku VAT lub stosujące specjalny tryb wskazują kod „231” w wierszu „w lokalizacji (księgowość)”, a inne organizacje - kod „214” (punkt 3 Procedury wypełniania deklaracji);

sek. 1. Jeżeli składasz oświadczenie w formie papierowej, wstaw myślniki w wierszach 030 - 080 tego paragrafu. A jeśli w formie elektronicznej, to wypełniając deklarację w programie księgowym, linie 030 - 080. 1 pozostawić niewypełnione (pkt 3 Procedury wypełniania zgłoszenia);

sek. 9 . Zawiera informacje o wszystkich fakturach, w tym także „agencjalnych”, zarejestrowanych w księdze sprzedaży.

Jak wypełnić sekcję 2

Oddzielna sekcja. 2 należy wypełnić dla każdego kontrahenta, dla którego płacisz podatek VAT jako agent podatkowy (sprzedawca zagraniczny, agencja rządowa - wynajmujący lub sprzedawca mienia państwowego). Innymi słowy, ilu masz kontrahentów, dla których jesteś agentem podatkowym, tyle powinno być w dziale. 2.

Jeśli masz kilka umów z jednym kontrahentem, wówczas dla wszystkich tych umów wypełniasz jedną sekcję. 2 (pkt 36 Procedury wypełniania deklaracji).

Podczas wypełniania sekcji. 2 wskazać:

W wierszu 020 - imię i nazwisko osoby dokonującej transakcji, z którą jesteś uznany za agenta podatkowego;

W wierszu 030 - NIP osoby wskazanej w wierszu 020 (jeśli jest dostępny). Jeśli wypełnisz sekcję dla sprzedawcy zagranicznego, który nie posiada NIP, to:

W oświadczeniu złożonym w formie papierowej należy umieścić myślnik w wierszu 030;

W zgłoszeniu składanym drogą elektroniczną wiersz 030 należy pozostawić pusty;

W linii 040 - KBK (182 1 03 01000 01 1000 110);

W wierszu 050 - Twój kod OKTMO;

W wierszu 060 - kwota należnego podatku VAT;

Linia 070 zawiera kod operacji. Musisz to wziąć z sekcji. IV Załącznik nr 1 do Procedury wypełniania oświadczenia. Na przykład wynajmując lub kupując nieruchomość od agencji rządowej, należy podać kod 1011703. Kupując towary od organizacji zagranicznej, należy podać kod 1011711, a roboty lub usługi - kod 1011712.

Linie 080 - 100 sek. 2 wypełniają wyłącznie pośrednicy sprzedający towary (prace, usługi) sprzedawców zagranicznych w Federacji Rosyjskiej (klauzula 37.8 Procedury wypełniania deklaracji). Oznacza to, że organizacje, które wskazały kod transakcji 1011707 w wierszu 070.

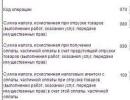

TradePlus LLC wynajmuje lokale niemieszkalne o powierzchni 50 i 100 metrów kwadratowych od KUMI w Stawropolu. m. Na każdy wynajmowany lokal została zawarta odrębna umowa. W pierwszym kwartale 2016 roku TradePlus LLC przekazała czynsz za oba lokale w łącznej kwocie 450 000 rubli spółce KUMI ze Stawropola. Podatek VAT naliczany jest w kwocie 81 000 RUB. (450 000 x 18%).

Sekcja 2, wypełniona elektronicznie, będzie wyglądać tak po wydrukowaniu (podano tylko linie niezbędne do zilustrowania przykładu).

Stan na I kwartał 2019 roku

Deklaracja VAT (część 2)

2.1.8 Kto wypełnia część 2 oświadczenia. Sekcję 2 wypełniają urzędnicy skarbowi. Odzwierciedla informacje o każdym uczestniku transakcji, w których organizacja działała jako agent podatkowy. Jeżeli agent podatkowy dokonuje transakcji z kilkoma kontrahentami, należy wypełnić rubrykę 2 dla każdego takiego uczestnika transakcji. Czyli dodaj dodatkowe strony z sekcją 2. Od 2017 roku sekcję 2 wypełniają także rosyjskie firmy dokonujące zakupu usług elektronicznych od organizacji zagranicznej. Od 2017 roku takie spółki jako agenci podatkowi odprowadzają podatek VAT. Ponadto agentami pod pewnymi warunkami są rosyjscy pośrednicy, którzy na podstawie umowy z zagranicznymi sprzedawcami prowadzą rozliczenia z nabywcami usług elektronicznych (klauzula 174 ust. 2 Ordynacji podatkowej Federacji Rosyjskiej).

2.1.9 Spółka dzierżawi kilka nieruchomości państwowych lub komunalnych. Dla każdego leasingodawcy wypełniana jest osobna sekcja 2. Jeśli organizacja ma kilka umów z jednym leasingodawcą, należy przesłać sekcję 2 ze wskaźnikami podsumowującymi ().

2.1.10 Sprzedającym jest cudzoziemiec niezarejestrowany w Rosji lub wynajmujący. W rubryce 2 należy podać informację o sprzedającym lub dzierżawcy majątku państwowego (komunalnego). Zatem w wierszu 020 sekcji 2 wpisana jest nazwa podatnika-sprzedawcy lub leasingodawcy. W wierszu 030 należy podać NIP leasingodawcy.

2.1.11 Firma skupuje złom. Od 1 stycznia zniesiono zwolnienie z podatku VAT złomu, a nabywcami stali się agentami podatkowymi. Sekcję 2 muszą wypełnić wszyscy agenci podatku VAT. Wyjątkiem są agenci podatkowi – odbiorcy złomu (aluminium z recyklingu i surowe skóry zwierzęce), którzy są płatnikami podatku VAT. Nie wypełniają sekcji 2, a obliczenie podatku od takich transakcji znajduje odzwierciedlenie w sekcji 3 (pismo Federalnej Służby Podatkowej z dnia 19 kwietnia 2018 r. nr SD-4-3/7484). Jeśli jesteś kupującym objętym specjalnym reżimem, wypełnij sekcję 2. Wystarczy wypełnić linie 040-070. W wierszu 060 należy wskazać całkowitą kwotę podatku należnego do budżetu. W wierszu 070 - kod 1011715. Odzwierciedlaj faktury sprzedawców w sekcji 9. W dniu wysyłki towaru jako zaliczkę, fakturę zaliczkową uwzględnij w sekcji 9 ze znakiem minus.

2.1.12 Co się stanie, jeśli agent podatkowy nie dopełni swoich obowiązków? Jeżeli agent podatkowy nie potrąci lub nie przekaże wymaganej kwoty podatku w wyznaczonym terminie, inspektorzy mają prawo żądać kary w wysokości 20 procent kwoty należnego podatku ().

Zdaniem fiskusa w rubryce 2 deklaracji VAT znajduje się wskaźnik kwoty podatku należnego do budżetu. Musi wskazywać kod klasyfikacji budżetowej, do którego zapisuje się kwotę podatku VAT.

Zobacz przykładowe wypełnienie.

Sekcja 2 deklaracji VAT za III kwartał 2016 roku. Próbne wypełnienie

Procedura wypełnienia części 2 deklaracji VAT za III kwartał 2016 roku

- za każdą osobę zagraniczną, która nie jest zarejestrowana w organach podatkowych jako podatnik;

- dzierżawcy (organ władzy i administracji państwowej oraz organ samorządu terytorialnego dzierżawiący majątek federalny, majątek podmiotów wchodzących w skład Federacji Rosyjskiej i majątek komunalny);

- sprzedającemu zgodnie z umową przewidującą sprzedaż (przeniesienie) majątku państwowego nieprzydzielonego przedsiębiorstwom i instytucjom państwowym.

Jeżeli podatnik zawarł kilka umów z jednym podatnikiem, w szczególności z jednym leasingodawcą (organem państwowym i samorządem terytorialnym), dział 2 deklaracji VAT wypełnia się na jednej stronie.

Agent podatkowy sprzedający towary (pracę, usługi, prawa majątkowe) na terytorium Federacji Rosyjskiej osobom zagranicznym niezarejestrowanym w organach podatkowych, uczestnicząc w rozliczeniach na podstawie umów agencyjnych, umów komisowych lub umów agencyjnych z tymi osobami zagranicznymi , wypełnia rubrykę 2 odrębnie dla każdego sprzedawcy (podmiot zagraniczny niezarejestrowany w organach podatkowych jako podatnik).

Agent podatkowy sprzedający skonfiskowane mienie, bezwładne przedmioty wartościowe, skarby wypełnia sekcję 2 deklaracji na jednej stronie.

Wypełniając rubrykę 2 deklaracji VAT należy wskazać: INN i KPP agenta podatkowego; numer seryjny strony.

Wiersze 010-060 sekcji 2 deklaracji VAT

Oddział organizacji zagranicznej zarejestrowanej w inspekcji podatkowej jako podatnik, upoważniony do wdrożenia scentralizowanej procedury składania deklaracji i płacenia podatku na podstawie art. 174 ust. 7 Kodeksu podatkowego Federacji Rosyjskiej, w linia 010 Sekcja 2 wskazuje punkt kontrolny podziału organizacji zagranicznej, dla której uprawniony oddział składa część 2 deklaracji i płaci podatek.

W linia 020 należy wpisać:

- imię i nazwisko osoby zagranicznej, która nie jest zarejestrowana w organach podatkowych jako podatnik;

- wynajmujący (organ państwowy i organ zarządzający oraz organ samorządu terytorialnego dzierżawiący majątek federalny, majątek podmiotów wchodzących w skład Federacji Rosyjskiej i majątek komunalny);

- sprzedający zgodnie z umową przewidującą sprzedaż (przekazanie) mienia państwowego nieprzydzielonego przedsiębiorstwom i instytucjom państwowym, stanowiącego skarb państwa Federacji Rosyjskiej, skarb republiki w Federacji Rosyjskiej, skarb terytorium, region, miasto federalne, obwód autonomiczny, okręg autonomiczny, a także majątek komunalny nieprzypisany przedsiębiorstwom i instytucjom miejskim, stanowiący skarb gminny odpowiedniej jednostki miejskiej, wiejskiej lub innej jednostki miejskiej.

Wykonując obowiązki agentów podatkowych sprzedających skonfiskowane mienie, mienie sprzedane decyzją sądu, skarby, a także w innych przypadkach, w przypadkach przewidzianych w art. 161 ust. 4 i 6 Kodeksu podatkowego Federacji Rosyjskiej, w linia 020 Sekcja 2 deklaracji VAT za III kwartał 2016 roku oznaczona jest myślnikiem.

W linia 030 należy podać NIP osoby wskazanej w wierszu 020 (jeżeli nie jest dostępny, dodaje się myślnik);

W linia 040 Kod klasyfikacji budżetu jest odzwierciedlany.

W linia 050 kod jest ustawiony zgodnie z Ogólnorosyjskim Klasyfikatorem Terytoriów Miejskich OK 033-2013 (OKTMO) agenta podatkowego.

Przez linia 060 Sekcja 2 deklaracji VAT odzwierciedla kwotę podatku należnego do budżetu przez agenta podatkowego.

Wiersze 070-100 sekcji 2 deklaracji VAT

W linia 070 konieczne jest podanie kodu operacji przeprowadzonej przez agentów podatkowych określonych w art. 161 kodeksu podatkowego Federacji Rosyjskiej. Kod transakcji znajduje się w załączniku nr 1 do Procedury wypełniania zeznania podatkowego w zakresie podatku od wartości dodanej, zatwierdzonej zarządzeniem Federalnej Służby Podatkowej z dnia 29 października 2014 r. nr MMV-7-3/

W przypadkach przewidzianych w art. 161 ust. 4 i 5 kodeksu podatkowego Federacji Rosyjskiej kwotę podatku należnego do budżetu, odzwierciedloną w wierszu 060, oblicza się z uwzględnieniem wskaźników odzwierciedlonych w wierszach 080, 090 i 100 ust. 2 oświadczenia w następującej kolejności.

W linia 080 W dziale 2 deklaracji VAT wykazana jest kwota podatku naliczona przez podatnika od towarów wysłanych w danym okresie rozliczeniowym (wykonana praca, wykonane usługi, przeniesienie praw majątkowych).

Przez linia 090 wskazuje kwotę podatku naliczoną przez podatnika od zapłaty, częściowej zapłaty otrzymanej w okresie rozliczeniowym, z tytułu zbliżającej się wysyłki towaru (wykonanie pracy, świadczenie usług, przeniesienie praw majątkowych).

Jeżeli w linii 080 nie ma kwoty podatku, kwota podatku ujęta w linii 090 jest przenoszona do linii 060.

Jeżeli w linii 090 nie ma kwoty podatku, wówczas kwota podatku ujęta w linii 080 jest przenoszona do linii 060. Jeżeli momentem ustalenia podstawy opodatkowania dla agenta podatkowego jest dzień zapłaty, częściowej zapłaty za nadchodzące dostawy towarów ( wykonanie pracy, świadczenie usług, przeniesienie praw majątkowych), wówczas z dniem wysyłki towaru, z tytułu otrzymanej zapłaty lub częściowej zapłaty, następuje także moment ustalenia podstawy opodatkowania. W takim przypadku odliczeniu podlega kwota podatku naliczona od zapłaty i wykazana w wierszu 090 działu 2 deklaracji w danym okresie rozliczeniowym i (lub) poprzednich okresach rozliczeniowych (w części nieprzekraczającej kwoty podatku obliczonego za wysyłka towaru, wykonanie pracy, świadczenie usług, przeniesienie praw majątkowych za nadchodzącą dostawę, za którą otrzymano zaliczkę).

Podana kwota podatku jest odzwierciedlana przez agentów podatkowych według linia 100 sekcja 2 deklaracji VAT. W takim przypadku kwota podatku należnego do budżetu jest obliczana przez agenta podatkowego jako suma wierszy 080 i 090 pomniejszona o kwotę wiersza 100 i odzwierciedlana w wierszu 060 sekcji 2 deklaracji.

Jakie sekcje deklaracji wypełnia agent podatkowy?

Firmy będące agentami podatkowymi często mają pytanie, które sekcje deklaracji VAT należy wypełnić. Rozważmy sytuację. Uproszczona spółka wynajmuje od gminy budynek biurowy i płaci agencyjny podatek VAT od czynszu. Zastanówmy się, które sekcje oświadczenia musi złożyć w inspektoracie.

Wynajmując nieruchomość komunalną, najemca nalicza i płaci podatek VAT jako agent podatkowy (art. 161 ust. 3 kodeksu podatkowego Federacji Rosyjskiej). Aby naliczyć podatek VAT należy wystawić fakturę i zarejestrować ją w księdze sprzedaży. Ponieważ korzystasz z uproszczonej metody, zapłaconych kwot nie można odliczyć. Najemca przenosi informacje z księgi sprzedaży do działu 9 oświadczenia. Transakcje te muszą być rejestrowane z kodem 06 „Operacje wykonywane przez agenta podatkowego” (zarządzenie Federalnej Służby Podatkowej Rosji z dnia 14 lutego 2012 r. Nr ММВ-7-3 /). Podatek VAT obliczony przez agenta podatkowego będzie również musiał zostać uwzględniony w sekcji 2 deklaracji VAT.

Obowiązkowy § 2 3-NDFL za rok 2016 to ostatni etap wypełnienia tego formularza przed otrzymaniem ostatecznej kwoty podatku dochodowego, który trzeba będzie przekazać do skarbu lub będzie można zwrócić z wcześniej zapłaconego podatku dochodowego od osób fizycznych. Dlatego szczegółowo omówimy, jak wypełnić tę część deklaracji.

Kluczowe wskaźniki

W 2017 r. oświadczenie w formularzu 3-NDFL składa się na formularzu określonym zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 24 grudnia 2014 r. nr ММВ-7-11/671. Ponadto w najnowszym wydaniu z dnia 10 października 2016 r., ponieważ wprowadzono szereg korekt w sekcji 2 formularza 3-NDFL na rok 2016.

Poniżej przedstawiono niewypełnioną próbkę sekcji 2 3-NDFL:

Zgodnie ze wspomnianym zarządzeniem Federalnej Służby Podatkowej w sekcji 3-NDFL sekcja 2 pełni 2 funkcje:

- Obliczenie podstawy opodatkowania (dla każdej stawki i rodzaju dochodu).

- Obliczenie podatku dochodowego w przypadku przekazania do skarbu/dopłaty/zwrotu.

Federalna Służba Podatkowa w swoim postanowieniu bezpośrednio zastrzega, że sekcja 2 deklaracji 3-NDFL podlega obowiązkowemu wypełnieniu przez wszystkich bez wyjątku płatników, wraz ze stroną tytułową i pierwszą sekcją. Powodem jest to, że w sekcji 2:

- wiele wskaźników jest przenoszonych lub uwzględnianych bezpośrednio ze wszystkich wypełnionych arkuszy deklaracji (ich liczba zależy od sytuacji);

- następnie obliczane są ostateczne kwoty podatku.

Jak to się ma do sekcji 1?

Po wypełnieniu sekcji 2 3-NDFL wskaźniki końcowe są przenoszone do wiersza 040 lub 050 sekcji 1 tej deklaracji:

Zatem po wypełnieniu arkuszy wymaganych przez sytuację wypełnia się sekcję 2 deklaracji 3-NDFL. Co więcej, może zająć kilka stron na raz. Zależy to od liczby zakładów, które musisz uwzględnić w swoich zarobkach.

Podstawowe zasady

Główne punkty dotyczące wypełniania sekcji 2 3-NDFL reguluje to samo rozporządzenie rosyjskiej służby podatkowej nr ММВ-7-11/671.

Ze względu na swoją strukturę sekcja 2 formularza 3-NDFL oznacza:

- W pierwszej kolejności należy obliczyć dochód podlegający opodatkowaniu oraz podstawę opodatkowania dla każdej stawki, które są określone w art. 224 Ordynacji podatkowej Federacji Rosyjskiej (tutaj kwoty należy podać w kopiejkach lub zerach).

- Następnie - obliczenie podatku dochodowego od osób fizycznych bezpośrednio w celu przekazania do skarbu, dodatkowej płatności lub zwrotu (tutaj od 50 kopiejek zaokrągla się w górę do pełnego rubla).

Pierwsza część sekcji 2

Szczególną uwagę należy zwrócić na wiersz 002 „Rodzaj dochodu” w sekcji 2 3-NDFL. Istnieją trzy możliwości jego wypełnienia:

- „1” – dochód z udziału kapitałowego w organizacji w formie dywidend;

- „2” – dochód z zysku spółki zagranicznej kontrolowanej przez zgłaszającego;

- „3” – wszystkie pozostałe dochody.

Oprócz odpowiedniej stawki podatku zadeklarowany rodzaj dochodu w sekcji 2 3-NDFL wpływa również na całkowitą liczbę stron tej sekcji. Jedna z nowych zasad stanowi: jeśli dana osoba otrzymywała dywidendy i/lub zyski od kontrolowanych spółek zagranicznych, wówczas uwzględnia to na odrębnych arkuszach sekcji 2.

Teraz o tym, jak wypełnić sekcję 2 deklaracji 3-NDFL w linii 010, ponieważ w oficjalnym formularzu nie ma podpowiedzi międzyliniowej. Pokazuje całkowity dochód podatkowy według stawki podanej w pierwszym polu 001 sekcji 2. Wzór na to jest następujący:

|

- wiersz 070 arkusza A – dochody ze źródeł znajdujących się na terenie Federacji Rosyjskiej;

- linia 070 arkusza B – dochody ze źródeł zagranicznych;

- podpunkt 3.1 Arkusza B – dochody z działalności gospodarczej, adwokackiej i prywatnej praktyki;

- podpunkt 3.2 arkusza E2 – wcześniej przewidziana ulga inwestycyjna na rekultywację.

Zgodnie z zasadami zawartymi w sekcji 2 zeznania podatkowego 3-NDFL, całkowitą kwotę dywidend wykazuje się w wierszu 010 oddzielnie od pozostałych dochodów. Formuła będzie następująca:

|

Zgodnie z ustaloną procedurą wypełniania sekcji 3-NDFL dochód z zysków zagranicznej spółki kontrolowanej przez zgłaszającego nie pojawia się w wierszu 010. W tym celu używana jest linia 050. Jest ona pobierana z linii 070 arkusza B.

Dla linii 020 – całkowity dochód niepodlegający opodatkowaniu – wskaźniki pobierane są z:

- wiersze 200 i 220 arkusza G (akapit siódmy klauzuli 8 oraz klauzule 28, 33 i 39 artykułu 217 Kodeksu podatkowego Federacji Rosyjskiej);

- linie 071 i 072 arkusza B (klauzule 60 i 66 art. 217 Kodeksu podatkowego Federacji Rosyjskiej).

Wskaźnik linii 030 uzyskuje się po prostu odejmując linię 020 od linii 010.

Dość łatwo jest obliczyć kwoty wszystkich wymaganych odliczeń (s. 040), o które można obniżyć podstawę opodatkowania. Procedura wypełniania sekcji 2 deklaracji 3-NDFL zawiera wzór obliczeniowy pod samą linią. Należy dodać razem:

- odliczenia zawodowe (art. 221 kodeksu podatkowego Federacji Rosyjskiej);

- odliczenia majątkowe z tytułu wydatków na nową budowę/zakup nieruchomości (art. 220 Ordynacji podatkowej Federacji Rosyjskiej);

- odliczenia majątkowe z tytułu dochodów ze sprzedaży nieruchomości/praw majątkowych/z ich zajęcia na potrzeby organów władzy (art. 220 Ordynacji podatkowej Federacji Rosyjskiej);

- odliczenia standardowe i socjalne (art. 218 i 219 kodeksu podatkowego Federacji Rosyjskiej);

- odliczenie inwestycyjne (podpunkt 2 ust. 1 art. 219 ust. 1 kodeksu podatkowego Federacji Rosyjskiej);

- profesjonalny (art. 221 kodeksu podatkowego Federacji Rosyjskiej);

- odliczenia przy sprzedaży udziałów w kapitale zakładowym i cesji prawa roszczeń na podstawie wspólnej umowy o budowę (art. 220 kodeksu podatkowego Federacji Rosyjskiej).

Jeżeli dochód jest opodatkowany stawką inną niż 13%, wpisz „0” w wierszu 040 w sekcji 2.

W przypadku linii 050 - zmniejszenie wydatków - należy dodać 2 wskaźniki:

- Wydatki/straty na transakcjach papierami wartościowymi i pochodnymi instrumentami finansowymi. W tym na indywidualnym rachunku inwestycyjnym (art. 214.1, 214.3, 214.4, 214.9 Ordynacji podatkowej Federacji Rosyjskiej).

- Wydatki z tytułu uczestnictwa w spółkach inwestycyjnych (art. 214 ust. 5 kodeksu podatkowego Federacji Rosyjskiej).

Ważny współczynnik referencyjny w sekcji 2:

Linia 040 + Linia 050 ≤ Linia 030

Wzór na obliczenie podstawy opodatkowania, od którego należy pobrać podatek dochodowy od osób fizycznych, podano w wierszu 060. Obliczenie go jest dość proste: wszystkie wskaźniki pochodzą z tej samej części sekcji 2. Próbka do wypełnienia podatku dochodowego od 3 osób ma jeden niuans tutaj. Jeśli łączna kwota jest ujemna lub równa zeru, wówczas w linii 060 nadal wpisywane jest „0”.

Druga część sekcji 2

Aby zrozumieć, jak wypełnić sekcję 2 formularza 3-NDFL, musimy założyć, że odbywa się to przy każdej stawce podatku dochodowego od osób fizycznych, do której przypada dochód wnioskodawcy za 2016 rok.

Linię 070 – całkowitą kwotę należnego podatku dochodowego od osób fizycznych – oblicza się w następujący sposób:

Linia 060 Sekcja 2 × Stawka podatku (%). Wskaźnik dla wiersza 080 pobierany jest z wierszy 100 arkusza A, które odpowiadają stawce podatku.

Kilka słów o wierszu 090 sekcji 2 deklaracji 3-NDFL. Pokazuje podatek dochodowy od osób fizycznych, który firma lub indywidualny przedsiębiorca potrącił w wysokości 35% od korzyści materialnej z oszczędności osoby fizycznej na odsetkach (podpunkt 1 ust. 1 art. 212 kodeksu podatkowego Federacji Rosyjskiej). Pod warunkiem, że pożyczka/kredyt został udzielony na nową budowę lub zakup nieruchomości. Jest przeznaczony dla rosyjskich rezydentów podatkowych. Aby go wypełnić, musisz mieć potwierdzenie od Federalnej Służby Podatkowej o prawie do odliczenia majątkowego na podstawie art. 220 Kodeks podatkowy Federacji Rosyjskiej.

Zatem wiersz 090 wypełnia się tylko przy obliczaniu podatku od dochodów opodatkowanych stawką 35%. Jeżeli tak nie było, należy wpisać „0”.

Na podstawie art. 225 ust. 5 Kodeksu podatkowego Federacji Rosyjskiej przedsiębiorcy indywidualni mają możliwość obniżenia podatku dochodowego o kwotę podatku handlowego wniesionego do budżetu regionalnego w ciągu ostatniego roku. Jest to linia 091. Ponadto musi być spełniony warunek:

Linia 091 ≤ 070 Sekcja 2 Dodatkowo przedsiębiorcy i inni „właściciele prywatni” wskazują w wierszu 100 faktycznie wpłacone zaliczki na podatek dochodowy od osób fizycznych w 2016 roku. Pochodzą one z podpunktu 3.4 arkusza B.

Linia 110 sekcji 2 formularza 3-NDFL na rok 2016 jest przeznaczona wyłącznie dla pracowników zagranicznych na podstawie patentu i wpłacanych przez nich stałych zaliczek (klauzula 5 art. 227 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

Wiersz 120 pokazuje zapłacony tam zagraniczny podatek dochodowy, który można w tym miejscu odliczyć. Aby to zrobić, zsumuj wszystkie wskaźniki w wierszach 130 arkusza B.

Wartość wiersza 121 dla odpowiedniej stawki podatku dochodowego od osób fizycznych jest łatwa do obliczenia: pod samą linią znajduje się wskazówka. Jeżeli na podstawie wyników wszystkich odliczeń kwota podatku do przekazania (dopłaty) okaże się ujemna lub równa zeru, wówczas należy wpisać „0”.

Linia 122 przeznaczona jest dla osób korzystających z systemu patentowego. Klauzula 7 art. 346.45 kodeksu podatkowego Federacji Rosyjskiej pozwala im na odliczenie podatku od PSN.

Ostateczne wskaźniki Sekcji 2 3-NDFL są następujące:

- Linia 130 – podatek dochodowy od osób fizycznych za przelew (dopłata):

Linia 121 – Linia 122 - Wiersz 140 – podatek dochodowy od osób fizycznych do zwrotu ze skarbu:

Linia 080 + Linia 090 + Linia 091 + Linia 100 + Linia 110 – Linia 070Gdy wynik wyjdzie z minusem lub będzie równy zero, wpisz „0” w linii 140. Należy również przestrzegać współczynnika kontroli:

Linia 140 ≤ Linia 080 + Linia 090 + Linia 100

Nasz przykład wypełnienia sekcji 2 3-NDFL

Załóżmy, że E.A. W 2016 roku Shirokova sprzedała swój prywatny samochód za 700 000 rubli, którego posiadała przez niecałe trzy lata. Ponadto w 2016 roku otrzymała od pracodawcy wynagrodzenie w łącznej wysokości 570 000 rubli. Dodajemy te wartości i otrzymujemy wartości pól 010 i 030 z Sekcji 2.

Shirokova może udokumentować, że kupiła samochód za 600 000 rubli. Będzie to kwota odliczenia faktycznie poniesionych i udokumentowanych kosztów – linia 040.

Naszej bohaterce nie przysługują odliczenia standardowe i socjalne, dlatego pracodawca ich nie zapewnił. Shirokova nie miała żadnego dochodu niepodlegającego opodatkowaniu (wygrane, przekleństwa itp.).

Aby otrzymać podstawę opodatkowania od całkowitego dochodu, odejmujemy odliczenia:

1 270 000 rubli – 600 000 rubli. = 670 000 rubli (strona 060).

Podatek dochodowy od osób fizycznych od sprzedaży samochodu wyniesie (str. 070):

670 000 rubli. × 13% = 87 100 rubli.

W linii 080 wskazujemy podatek, który został już pobrany przez agenta podatkowego od wypłat wynagrodzeń w 2016 roku:

570 000 rubli × 13% = 74 100 rubli.

W efekcie otrzymujemy ostateczną kwotę podatku dochodowego od osób fizycznych, którą należy wpłacić do budżetu:

87 100 rubli – 74 100 rubli. = 13 000 rubli.

Notatka: na podstawie klauzuli 4 art. 229 Kodeksu podatkowego Federacji Rosyjskiej wcale nie jest konieczne wprowadzanie dochodu 3-NDFL, od którego agent podatkowy już w całości potrącił i przekazał podatek do budżetu zgodnie z certyfikatami 2-NDFL. Zrobiliśmy to dla kompletności.

5.1. W części 2 formularza Deklaracji podatnicy obliczają łączną kwotę dochodu podlegającego opodatkowaniu, podstawę opodatkowania oraz kwotę podatku podlegającą wpłacie (doliczeniu) do budżetu lub zwrotowi z budżetu, w oparciu o dochód opodatkowany według określonej stawki w polu wskaźnika 001 w sekcji 2.

5.2. Jeżeli w okresie rozliczeniowym podatnik uzyskał dochody opodatkowane różnymi stawkami podatkowymi, wówczas wyliczenie podstawy opodatkowania oraz kwoty podatku należnego do budżetu (refundacji z budżetu) wypełnia się na odrębnym arkuszu dla kwoty podatku od dochód opodatkowany według każdej stawki podatkowej.

5.3. Łączną kwotę dochodu uzyskanego przez podatnika w okresie rozliczeniowym, za który składana jest Deklaracja (wiersz 010), opodatkowanego stawką określoną w polu wskaźnika 001 w dziale 2, ustala się poprzez dodanie kwot dochodu opodatkowanego właściwą stawką podatku stawka wskazana w wierszach 070 arkusza A (dla dochodów uzyskanych ze źródeł znajdujących się na terenie Federacji Rosyjskiej), łączna kwota dochodów określona w pkt 2.1 arkusza B (w przypadku uzyskania dochodów ze źródeł spoza Federacji Rosyjskiej), łączna wysokość dochodu z działalności gospodarczej, adwokackiej i prywatnej, o której mowa w pkt 3.1 Lista V.

5.4. Całkowita kwota dochodu niepodlegającego opodatkowaniu (wiersz 020) zgodnie z ust. 7 ust. 8 oraz ust. 28, 33, 39 i 43 art. 217 Kodeksu zostaje przeniesiona z ust. 10 lub podpunktu 11.2 arkusza D.

5.5. Całkowitą kwotę dochodu podlegającego opodatkowaniu (wiersz 030) oblicza się odejmując wskaźnik z wiersza 020 od wskaźnika z wiersza 010.

5.6. Kwotę odliczeń podatkowych zmniejszającą podstawę opodatkowania (linia 040) ustala się poprzez dodanie następujących wartości wskaźników:

kwotę odliczeń podatkowych z tytułu działalności zawodowej, o której mowa w art. 221 Kodeksu (podpunkt 3.2 arkusza B);

kwota odliczeń od podatku od nieruchomości z tytułu wydatków poniesionych na nową budowę lub nabycie nieruchomości, o których mowa w art. 220 Kodeksu (suma wartości wskaźników w pkt 2.5, 2.6, 2.8 i 2.9 arkusza D1.).

wysokość odliczeń w podatku od nieruchomości z tytułu dochodów ze sprzedaży nieruchomości, z zajęcia majątku na potrzeby państwowe lub komunalne, o których mowa w art. 220 Kodeksu (ust. 4 arkusza D2);

kwoty odliczeń z tytułu podatku zwykłego i społecznego przewidzianych odpowiednio w art. 218 i 219 Kodeksu (ust. 4 arkusza E1, ust. 3 arkusza E2);

wysokość odliczeń podatkowych przewidzianych w art. 221 Kodeksu, a także kwotę odliczeń podatkowych z tytułu sprzedaży udziałów w kapitale zakładowym oraz z tytułu cesji roszczenia z tytułu umowy udziału we wspólnym budownictwie, przewidziane w art. 220 Kodeksu (podpunkt 6.1 arkusza G).

Jeżeli obliczenia podstawy opodatkowania i kwoty podatku dokonuje się w odniesieniu do dochodu nieopodatkowanego stawką podatku 13 proc., wówczas w wierszu 040 wpisuje się zero.

5.7. Kwotę wydatków poniesionych w celu zmniejszenia otrzymanego dochodu (linia 050) ustala się poprzez dodanie wartości następujących wskaźników:

kwotę wydatków (strat) na transakcjach papierami wartościowymi oraz transakcjach na instrumentach finansowych transakcji futures zgodnie z art. 214 ust. 1, 214 ust. 3, 214 ust. 4 Kodeksu, określonych w podpunkcie 11.3 Arkusza 3;

kwotę wydatków z tytułu transakcji dokonanych przez podatnika w ramach uczestnictwa w spółkach inwestycyjnych zgodnie z art. 214 ust. 5 Kodeksu, określonych w pkt 7.3 arkusza I.

5.8. Podstawa podatku jest odzwierciedlana w linii 060 i obliczana jako różnica między całkowitą kwotą dochodu podlegającego opodatkowaniu (linia 030) a całkowitą kwotą odliczeń podatkowych (linia 040) i wydatków poniesionych w celu zmniejszenia otrzymanego dochodu, odzwierciedloną w linii 050 Jeżeli wynik jest ujemny lub równy zero, w wierszu 060 wpisuje się zero.

5.9. Aby obliczyć kwotę podatku od dochodu opodatkowanego określoną stawką podatku, podlegającego zapłacie (dopłacie) lub zwrotowi z budżetu, podatnik wskazuje:

w wierszu 070 - całkowita kwota podatku obliczona do zapłaty, którą ustala się poprzez pomnożenie podstawy opodatkowania wskazanej w wierszu 060 przez odpowiednią stawkę podatku (w procentach);

w wierszu 080 - łączna kwota podatku pobranego u źródła wypłaty dochodu, którą ustala się poprzez zsumowanie kwot podatku pobranego u źródła zapłaty dochodu opodatkowanego podobną stawką podatku, wskazanych w wierszu 100 arkusza A ;

w wierszu 090 - łączna kwota podatku pobranego u źródła wypłaty dochodu zgodnie z art. 212 ust. 1 akapit 1 Kodeksu, od dochodu w formie korzyści materialnych.

Wiersz ten wypełniają podatnicy będący rezydentami podatkowymi Federacji Rosyjskiej, którzy otrzymali od organu podatkowego potwierdzenie prawa do odliczenia podatku od nieruchomości z tytułu wydatków poniesionych na budowę nowej lub nabycie nieruchomości, o których mowa w art. 220 Kodeksu, po opodatkowaniu podatkiem dochodowym w postaci korzyści materialnych uzyskanych z oszczędności na odsetkach na wykorzystanie pożyczonych (kredytowych) środków wydanych na nową budowę lub nabycie na terytorium Federacji Rosyjskiej budynku mieszkalnego, mieszkania, pokoju lub udziału(ów) ) w nich działki przeznaczone pod indywidualne budownictwo mieszkaniowe oraz działki, na których zlokalizowane są nabywane budynki mieszkalne lub udział(y) w nich, zostały faktycznie potrącone przez fiskusów stawką 35 proc.

Linię 090 wypełnia się jedynie przy obliczaniu kwoty podatku dochodowego od osób fizycznych opodatkowanego stawką 35 proc. Jeżeli obliczenia podstawy opodatkowania i kwoty podatku dokonuje się w odniesieniu do dochodu opodatkowanego inną stawką podatku, w wierszu tym wpisuje się zero;

w wierszu 100 - kwotę podatku faktycznie zapłaconego przez podatnika za sprawozdawczy okres rozliczeniowy w formie zaliczek podlegających zaliczeniu (wartość wskaźnika przeniesiona z p. 3.4 arkusza B);

w wierszu 110 - łączną kwotę podatku zapłaconego w formie stałych zaliczek za okres rozliczeniowy zgodnie z art. 227 ust. 1 Kodeksu, nie więcej jednak niż kwota podatku obliczona na podstawie faktycznie uzyskanych przez podatnika dochodów za okres rozliczeniowy z zatrudnienia osób fizycznych na podstawie patentu wydanego zgodnie z ustawą federalną z dnia 25 lipca 2002 r. N 115-FZ „O statusie prawnym cudzoziemców w Federacji Rosyjskiej” (ustawodawstwo zebrane Federacji Rosyjskiej , 2002, N 30, art. 3032, Rossijskaja Gazeta, 2014, N 270, 27 listopada 2014 r.);

w wierszu 120 - łączna kwota podatku zapłaconego za granicą, podlegająca potrąceniu w Federacji Rosyjskiej (przeniesiona z ust. 2.4 arkusza B);

w wierszu 130 - kwotę podatku należnego (dopłaty) do budżetu od dochodu opodatkowanego stawką określoną w polu wskaźnikowym 001 w dziale 2.

Wartość wskaźnika linii 130 określa się jako różnicę pomiędzy wskaźnikami linii 070 i linii 080, 090, 100, 110, 120. Jeżeli wynik jest ujemny lub równy zero, to w linii 130 wstawiane jest zero;

w wierszu 140 - kwota podatku do zwrotu z budżetu. Wskaźnik ten definiuje się jako różnicę sum wierszy 080, 090, 100, 110 i wiersza 070. Jeżeli wynik jest ujemny lub równy zero, wówczas w wierszu 140 wstawiane jest zero.