Mis on krediidi kogukulu (FLC). Laenu täismaksumus – valem, arvutamise kord Mis sisaldub ÜVK-s

FCC (total cost of credit) näitab laenu tegelikku intressimäära. Varem nimetati seda kriteeriumi efektiivseks intressimääraks. Parameeter ei võta arvesse mitte ainult võla põhisummat ja intresse, vaid ka peaaegu kõiki laenuvõtja lisamakseid vastavalt laenulepingu tingimustele (vahendustasud, krediitkaarditasud, kindlustusmaksed ja lisatasud, kui kindlustus mõjutab laenuandmise korda). laenu väljastamine). Arvesse ei võeta registreerimistasusid, trahve, trahve ja muid makseid, mis ei mõjuta laenu suurust ja saamise tingimusi.

UCS-i arvutamise valem

Alates 1. septembrist 2014 kehtib laenu kogumaksumuse arvutamiseks uus valem. Põhjused: 21. detsembri 2013. aasta föderaalseadus nr 353 „Tarbijakrediidi (laen) kohta” (vt artikkel 6 „Tarbijakrediidi (laen) kogukulu”).

ÜVK uueks arvutamiseks kehtestasid seadusandjad valemi, mida kasutatakse paljudes välisriikides efektiivse aastamäära (APR ehk Annual Percentage Rate) leidmiseks.

Valem ise:

PSK = i * NBP * 100 .

- NBP on baasperioodide arv kalendriaastas. Kalendriaasta pikkuseks loetakse 365 päeva. Tavalise maksegraafiku korral igakuiste maksetega annuiteedisüsteemi alusel NBP = 12. Kvartalimaksete puhul on see näitaja 4. Aastamaksete puhul – 1.

- i – baasperioodi intressimäär kümnendkoha kujul. See leitakse järgmise võrrandi väikseima positiivse väärtusena:

Vaatame komponente:

- DP k – laenulepingu järgse k-nda rahavoo väärtus. Panga poolt laenuvõtjale antav summa on miinusmärgiga rahavoo koosseisus. Laenulepingujärgsed regulaarsed maksed on tähistatud plussmärgiga.

- m – maksete arv (summade arv rahavoos).

- e k – kehtestatud baasperioodi osades väljendatud periood, mida arvestatakse qk-nda perioodi lõpust kuni k-nda sularahamakse kuupäevani;

- q k – baasperioodide arv alates laenu väljastamise kuupäevast kuni k-nda sularahamakseni;

- i – baasperioodi määr kümnendkoha kujul.

Näitame arvutust näitega.

Näide UCS-i arvutamisest Excelis

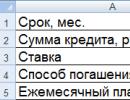

Laenuvõtja võtab 01.07.2016 välja 100 000 rubla 19% aastas. Laenu tähtaeg – 1 aasta (12 kuud). Makseviisiks on annuiteet. Kuumakse - 9216 rubla.

Sisestame sisendandmed Exceli tabelisse:

Teeme arvutuse:

Meie näites selgus, et i = 0,01584. See on PSC igakuine suurus. Nüüd saate arvutada laenu kogumaksumuse aastaväärtuse.

UCS-i arvutamise valem Excelis on lihtne:

Väärtuse lahter on seatud protsendivormingusse, seega pole 100% korrutamine vajalik. Leidsime lihtsalt laenu tähtaja ja baasperioodi intressi korrutise.

Uue valemiga tehtud arvutus näitas PIC-i võrdseks lepingujärgse intressimääraga. Selle näite puhul aga laenuvõtja laenuandjale lisasummasid (vahendustasud, tasud) ei maksa. Ainult intressid.

Vaatame teist näidet koos lisakuludega.

Rahavoog muutub vastavalt. Nüüd saab laenuvõtja 99 000 rubla. Ja tasust tulenev kuumakse suureneb 500 rubla võrra.

Oluliselt on tõusnud baasperioodi intressimäär ja laenu kogumaksumus.

See on arusaadav, sest Laenuvõtja maksab laenuandjale lisaks intressidele vahendustasu ja tasu. Lisaks on tasu igakuine. Seetõttu on PSC nii märgatav tõus. Sellest tulenevalt on laenutoote maksumus kallim.

Laenu valides uurib laenuvõtja mitmete pankade laenutooteid ning pöörab tähelepanu madalat laenuintressi pakkuvate krediidiasutuste kampaaniatele. Kuid vähesed inimesed teavad seda

Mis on laenu kogumaksumus?

Laenu kogumaksumus (FLC) on summa, mille klient raha kasutamise eest pangale tegelikult maksab, laenu tegelik hind.

Pangalaenu tegeliku hinna avalikustamise praktika ei tekkinud Venemaal kohe, vaid pärast mitmeaastast nördinud arusaamatust krediidiasutuste ja laenuvõtjate vahel. Psühholoogiliselt tundub 15-aastase laenu hind 11% aastas ahvatlev, kuid kokkuvõttes tuleb kogu tagasimakseperioodi jooksul maksta kaks korda rohkem, kui võeti. Asja tegi veelgi keerulisemaks vahendustasude rohkus, protsentides ja kindla summaga. Osa intressi arvestati saldosummalt, osa aga esialgselt laenusummalt. Sellises olukorras on ilma keerukate arvutusteta võimatu määrata pangalaenu tegelikku maksumust.

ÜVK on väljendatud %, kuid ei lange kokku lepingujärgse aastaintressimääraga. See juhtub seetõttu, et hind võib lisaks intressidele sisaldada makseid:

- avalduse menetlemiseks ja laenusaaja andmete kontrollimiseks;

- krediidikonto registreerimiseks ja pidamiseks;

- laenulepingu alusel pangakaartide väljastamiseks;

- laenu töötlemise ja säilitamise protsessis olevate toimingute eest;

- kindlustuskulu, kui kindlustuslepingu sõlmimine on panga tingimus laenu väljastamiseks või määrab selle intressimäärade ja vahendustasude suuruse;

- muud pangalaenu väljastamisega otseselt seotud kliendikulud, sh kohustuslikud maksed kolmandatele isikutele.

Laenu kogumaksumus tuleb enne selle saamist välja arvutada, sest... laenutingimused on ette teada.

Oluline on arvestada, et CSC-s sisalduvate kulude loetelu pole lõputu. Seda ei saa laiendada analoogia alusel, ei tehingu ühe poole arvates ega ka teiste isikute ja organisatsioonide otsusega.

Vene Föderatsioonis kehtib alates 2013. aastast tarbijakrediidi (laenu) seadus. Järgmisel, 2014. aastal, muutus pankadele kohustuslikuks laenu kogumaksumuse arvutamise valem (sellest räägime allpool).

PSC ei sisalda järgmist:

- Laenuvõtja kulutused tehtud mitte laenutingimuste, vaid seaduse nõuete alusel. See võib kehtida ka teatud kindlustusliikide kohta.

- Maksedistsipliini rikkumisega kaasnevad karistused ja lisakulud.

- Laenu teenindamise lisakulud, mis tulenevad kliendi valikust. Näitena võib tuua laenu tagasimakse perioodi pikenemise, millega kaasneb intressi kogusumma ümberarvutamine.

- Erinevat tüüpi komisjonitasud ja lisamaksed teatud laenu tagasimakseviiside eest: sularahas, teiste pankade terminalide kaudu, kolmandate osapoolte maksesüsteemide abil.

- Laenulepingu alusel väljastatud pangakaardil raha liikumise tasu.

Sellest järeldub, et laenu kogumaksumus ei pruugi olla võrdne summaga, mille laenuvõtja laenuandjale tegelikult maksab. Sest Tagasimakseprotsessi ajal on võimalik:

- Maksete hilinemine või ennetähtaegne tagasimaksmine. Esimese eest võetakse trahv, teise puhul lubatakse intresside ümberarvutamist ja laenu või trahvide kogumaksumuse vähendamist, kui see on lepingus ette nähtud.

- Laenu tagasimakse tingimuste muudatused. Sageli on see võimalus lepingus ette nähtud, kuid selle tekkimine on seotud väliste asjaoludega.

Need ja muud asjaolud võivad mõjutada laenuvõtja tegelikult makstud summat. Aga kui laenu saamise hetkel toimunud muudatused pole teada või nende toimumine ei sõltu laenuandjast, siis neid laenu kogumaksumusse ei arvata.

Oluline on, et laenu kogumaksumus oleks ette teada, isegi enne selle laekumist. Kui pank varjab selle kohta teavet, tuleb tehing tunnistada kehtetuks, laenuleping lõpetada ja kliendi poolt kulutatud raha tagastada.

Pangalaenu saajate jaoks peaks erinevate laenutoodete hindamise ja võrdlemise kriteeriumiks olema laenu kogumaksumuse väärtus, mitte intressimäär.

Kuidas arvutada laenu kogumaksumust?

Laenu tegeliku hinna arvutamise protsess toimub keerukate valemite abil, mis tavatarbija jaoks võtavad kaua aega ja mida pole vaja õppida. Siiski on kasulik mõista, kuidas see arvutus toimub.

Kõigepealt selgitame, et kõik laenumaksed arvutatakse nende oma valemite abil. Põhiosa intressid, vahendustasud ja muud maksed arvestatakse eraldi (olenevalt lepingu tingimustest - algsummalt või tasumata jäägilt). Seejärel liidetakse kõik saadud arvud laenu koguhinnaks.

Allolevad laenu maksumuse arvutamise valemid aitavad teil välja selgitada maksed, mitte põhisumma, millelt intressid ja muud suhtelised väärtused arvutatakse.

Esimene arvutusvalem näeb välja selline:

PSK = i x NBP x 100

siin PSC on laenu kogumaksumus; NBP – baasperioodide arv; i – baasperioodi intressimäär. Baasperiood viitab perioodile, mis jääb kohustuslike laenumaksete tegemise vahele.

See võrrand on toodud „Tarbijakrediidi (laenu)“ seaduse tekstis ja seda rakendatakse.

Murru ülemine osa tähtedega DK on konkreetse makse summa. Kui see on tehtud pangale, siis võetakse summa vastu positiivse märgiga, kui see on laen - negatiivse märgiga. Teine sulg sisaldab makse väärtust kogu baasperioodi kohta, esimene sulg arvutab makse osa perioodi kohta. Kõik saadud tulemused summeeritakse ja lõpuks võrdub 0. Mis tähendab panka laekunud ja laenuvõtja poolt tasutud rahavoogude võrdsust. Seda võrrandit kasutatakse pliiatsi ja paberi arvutamiseks harva. UCS-i on mugavam arvutada, asendades andmed Exceli tabelisse juba sisestatud valemitega.

Laenu maksumuse arvutamise lihtsustatud valem aitab teil oma arvutusi teha:

See arvutatakse järgmiselt:

- kõigi laenumaksete summa (S) jagatakse pangalt saadud summaga (S0);

- jagamise tulemusest lahutatakse üks;

- saadud arv jagatakse n-ga - laenu tagasimaksmise aastate arv ja korrutatakse 100-ga.

Lõplik väärtus esitatakse protsentides. Saate võrrelda seda põhiintressimääraga ja teada saada täiendava enammakse summa.

UCS-i arvutamise näide

Arvutame laenu kogumaksumuse 1 miljon rubla 2 aastaks, 10% aastas ja lisatasuga 12 tuhat aastas. Maksete liik – annuiteet, s.o. võrdsed osad kõigil perioodidel.

kuumakse | põhisumma järgi | intressimakseid | komisjonitasu | tasumata jääk |

|

Laenumakse kokku on 1 miljon 131 tuhat 478 rubla 32 kopikat. Sisestame selle arvu lihtsustatud valemisse:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Laenu kogumaksumus oli veidi üle 6 ja poole protsendi aastas, s.o. 13,15% kaheks aastaks.

Miks see ei ole sarnane märgitud 10% aastamääraga?

Sest intress kogunes ainult tasumata jäägi summalt, kuid algselt laenusummalt võeti vahendustasu.

See lihtne näide näitab, kui palju tegelikkus erineb sellest, mis tundub enne arvutamist arusaadav.

Kuidas arvutada laenu maksumust Internetis?

Laenu kogumaksumuse käsitsi arvutamine üldise (mitte lihtsustatud) valemi abil võib matemaatikas olla väga pikk ülesanne. Ajaraiskamine siin on garanteeritud ja vigade oht on väga suur. Kuid kasutajate rõõmuks pakub Internet päris palju programme, millel on juba kõik arvutamiseks vajalikud valemid olemas ja jääb üle vaid oma andmed vastavatesse vormidesse panna.

Laenu otsimise praktikas on eriti kasulikud kalkulaatorid, mis võimaldavad valida laenu, mis vastab kindlaksmääratud parameetritele, millel on funktsioon vajaliku summa ja sobiva intressimääraga laenu otsimiseks. Siin on hea näide sellisest kalkulaatorist.

Mitte kaua aega tagasi jõustus föderaalseadus nr 353, mis kohustas finantsorganisatsioone avaldama teavet niinimetatud "laenu (laenu) täismaksumuse" (edaspidi - FCC) kohta.

Selles artiklis (mis kehtib põhimõtteliselt ainult finantssektori töötajate kohta) tahaksin tuua näite PSC arvutamise kohta. Võib-olla on see kellelegi kasulik.

Tähtis! Mitte kaua aega tagasi tegid seadusandjad valemis muudatusi, mis jõustuvad alles 1. septembril 2014. Kõik alljärgnev sobib ainult uue valemi jaoks. Artiklis kirjeldatakse eranditult ÜVK arvutamise tehnilist teostust vastavalt seadusele.

Veelgi olulisem! Kogu allolev info on asjakohane juhul, kui laen väljastatakse ÜHE maksega, s.o. laenuvõtja saab raha ühekordselt kätte ja tagasimaksed toimuvad eelnevalt kindlaksmääratud maksegraafiku alusel. See valik katab 99% väljastatud laenudest (krediitkaardid ei lähe arvesse).

Tegelikult on siin metsaline ise:

Mõistame mõistete tähendust

UCS on defineeritud kui 3 suuruse korrutis - i, NBP ja arv 100. Analüüsime kasutatud termineid ja nimetusi:Mis on BP (baasperiood)

Tarbijakrediidi (laenu) lepingu alusel BP on tarbijakrediidi (laenu) lepingu alusel maksegraafikus kõige sagedamini esinev standardne ajavahemik. Kui tarbijakrediidi (laenu) lepingu järgne maksegraafik ei sisalda ajavahemikke maksete vahel, mis kestavad alla ühe aasta või võrduvad ühe aastaga, siis on BP üks aasta.

Tegelikult on BP kõige tavalisem ajavahemik maksete vahel. Kui maksegraafikus ei ole korduvaid ajavahemikke ja Venemaa Pank ei ole kehtestanud teistsugust korda, loetakse baasperioodiks ajavahemik, mis on kõigi perioodide aritmeetiline keskmine ümardatuna lähima standardaja intervallini. Standardne ajavahemik on päev, kuu, aasta, samuti teatud arv päevi või kuid, mis ei ületa ühte aastat. Nii saate määrata oma BP. Kui maksed on igakuised, siis BP=365/12~=30Mis on NBP (baasperioodide arv kalendriaastas)

Seaduses on definitsioon väga ebamäärane, kuid minu arusaamise järgi on tegemist baasperioodide arvuga, mis “mahtub” ühte kalendriaastasse, st:- Tavalise kuumaksetega maksegraafiku korral: NBP = 12

- Kvartalmaksed: NBP=4

- Maksed kord aastas või harvemini: NBP=1

- Kui maksegraafik on keeruline: näiteks algul on kord kvartalis 2 makset ja siis kord kuus 6 makset, siis 3 makset kord päevas, siis on baasperioodiks 1 kuu. Ja NBP=12 (12 BP kalendriaastas).

Mis on i (baasperioodi intressimäär kümnendkoha kujul)

Sellest on võimatu aru saada (vähemalt minu jaoks). Võib-olla on arvu i definitsioonis mingi tähendus, aga seda tähendust ei ole võimalik intuitiivselt tabada. Vaatame, kuidas i-d lugeda järgmises jaotises.

Kuidas lugeda i

Jätkem hilisemateks katseteks mõista arvu i "füüsilist" tähendust ja andke sellele järgmine definitsioon:Arv i arvutatakse järgmise võrrandi lahendamisega:

Kus:

Kus: - m on rahavoogude arv, mis võrdub maksete arvuga maksegraafikus pluss üks (teine makse tuleneb esimesest maksest - laenu väljastamisest).

- DP k – k-nda rahavoo suurus (laenu väljastamine „miinus“ märgiga, tagastused „pluss“ märgiga).

- Q k - täielike baasperioodide arv alates laenu väljastamise hetkest kuni k-nda rahavoo juurde. Q k saab arvutada järgmise valemi abil:

Q kuni =põrand[ (DP kuni -DP 1)/BP ], kus- DP k – k-nda rahavoo kuupäev,

- DP 1 – esimese rahavoo kuupäev (st väljastamise kuupäev),

- BP – baasperioodi periood,

- korrus – ümardades allapoole lähima täisarvuni.

- E kuni - siin kirjutame kohe valemi, et teie aju ei plahvataks seaduse sõnastusest:

E k =mod[ (DP kuni -DP 1) /BP ]/BP, kus mod on jaotuse ülejäänud osa

UCS-i arvutamise algoritm

Sisendandmed: kaks massiivi. Võti on rahavoo number, väärtused on maksekuupäevad ja maksesumma.Väljundandmed: UCS väärtus (arv).

Arvutusprotseduur:

- Arvutame NBP (baasperioodide arv). Baasperioodide arv - mitu sellist perioodi "mahtub" 365 päeva sisse, s.o. BBP = põrand [ 365/BP ].

- Iga k-nda makse kohta arvutame DP k, Q k, E k.

- Kasutades ligikaudseid arvutusmeetodeid, arvutame i täpselt kahe kümnendkoha täpsusega.

- Korrutage NBP*i*100.

Kood!

Valmislahendus on olemas nii javascriptis kui ka VBA-s (arvutuste tegemiseks tuleb isegi Exceli fail).Miks VBA ja Excel?

Kui äkki on tulekahju ja 1. septembril 2014 midagi ei tööta, siis on kõige mõistlikum saata lepingute sõlmimise kohtadesse välja Exceli tabel, et saaks algul vähemalt nii ÜVK arvutada.

Näited võtavad 100 000 rubla suuruse laenu graafiku 3 kuuks intressimääraga 12% aastas. Väljaandmiskuupäev - 1. september 2014:

JavaScripti lahendus

kood

function psk() ( //sisendandmed - maksekuupäevad var dates = [ new Date(2014, 8, 01), new Date(2014, 9, 01), new Date(2014, 10, 01), new Date(2014) , 11, 01)] //sisendandmed - maksesummad var summa = [-100000, 34002.21, 34002.21, 34002.21 ] var m = dates.length // Määrab baasperioodi bp=30 /Loendame baasperioodide arvu aastas: var cbp = Math.round(365 / bp) //täitke massiiv väljastamise kuupäevast kuni k-nda makse kuupäevani = ; jaoks (k = 0; k)< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x >0) ( x_m = x; x = 0; jaoks (k = 0; k< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x >x_m) ( i = i - s; ) //arvuta UCS var psk = Math.floor(i * cbp * 100 * 1000) / 1000; //kuva PSC alert("PSK = " + psk + " %"); )

Demo jsfiddle'is: jsfiddle.net/exmmo/m5kbb0up/7

Lahendus VBA+excelis

Kood

Veerus A, alates 2. realt, on kirjas rahavoogude kuupäevad.

Veerus B alates 2. realt on kirjas rahavoogude summad.

Sub psk() Dim dates() Columns("A:A").Valige kuupäevad() = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp))) Dim summa( ) Veerud("B:B").Valige summa = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp))) Dim m As Integer m = UBound(dates) bp = 30 cbp = ümmargune (365 / bp) RedDim päevad (m) k = 2 kuni m Päevad (k) = kuupäevad (k) - kuupäevad (2) Järgmine ReDim e(m) RedDim q(m) k = 2 kuni m q(k) = päevad (k) \ bp e(k) = (päevad (k) Mod bp) / bp Järgmine i = 0 x = 1 x_m = 0 s = 0,000001 Tee Kuigi x > 0 x_m = x x = 0 k = 2 To m x = x + summa(k) / ((1 + e(k) * i) * ((1 + i) ^ q(k))) Järgmine i = i + s Silmus Kui x > x_m Siis i = i - s End If psk = Round(i * cbp, 5) Cells(3, 7).Value = psk End Sub

Võtsite laenu ja laenuandja ütles teile intressimäära. Enda turvalisuse huvides arvutasite välja enammakse ja kuumakse umbkaudse summa, kuid need arvud ei ühtinud lepingus kirjas olevaga. Miks? Põhimõte on see, et lepingus on suurte tähtedega kirjas vaid intressimäär, kuid lisatingimused on märgitud lehe allservas olevates märkustes või joonealustes märkustes (näiteks laenutasu, kindlustus jne). Seetõttu peate oma raha säästmiseks lepingu iga punkti selgeks tegema.

Seega on laenu kogumaksumus kõige olulisem näitaja, millele laenuvõtja peaks laenuliigi valikul keskenduma. Oma teadmatuse tõttu selles küsimuses tugineb klient aga ainult intressimäärale, arvestamata muid näitajaid. Selle tulemusena saab “intressivaba” laenu võtja raha kuni 80% intressimääraga. Selle tõttu suureneb hilinemiste arv, kliendid süüdistavad pankureid, kuigi nad ise on oma tähelepanematuses süüdi. Selles artiklis püüame mõista, mis on laenu kogumaksumus ja millised on selle põhikomponendid.

Laenu üksikasjad

Laenu kogumaksumus on väljendatud protsentides aastas ja näitab laenu kasutamise eest enammakstud lõppsummat. Varem oli sellel terminil erinev nimi - "efektiivne intressimäär". Kuid see polnud nõutud, kuna laenuvõtjad võrdsustasid selle tavalise intressimääraga.

Tekib küsimus: miks ei võiks kõike arvestada ühe kursiga, mis sisaldab nii vahendustasu kui kindlustust. Vastus peitub pinnal. Pank on sama pood, kus kaubaks on pangakaardid, laenud ja hoiused. Ja enammakstud summa tegeliku summa peitmine "peene kirjaga" on lihtsalt turundustrikk klientide meelitamiseks. Selgub, et pankurid ei valeta meile, vaid vaikivad üksikasjadest, seega tuleb keskenduda igale märkusele ja lepingu punktile.

Kui võtate laenunidelt, olete üllatunud, sest nad ei varja ega varja lepingutesse lisatasusid, nagu seda teevad teised pangad. Neil lihtsalt ei ole seda lisaintressi, sest enammakse määr ületab iseenesest mõistlikud piirid. Maksate kindla summa, kuid tingimusel, et olete soliidne maksja, vastasel juhul võetakse teilt trahvi ja intressi.

Selle aasta septembris jõustunud seaduse järgi on iga pank kohustatud arvutama tarbimislaenu täismaksumuse ja esitama näitaja Vene Föderatsiooni keskpangale. Keskpanga laenude andmine tavapankadele toimub erineva skeemi järgi, mis erineb oluliselt tarbimislaenudest.

Kuidas arvutada?

Väärtuse saab, kui summeerida kogu kogunenud vahendustasu (ühekordne ja perioodiline), aastase kogunenud intressimäära summa ja vastavalt laenusumma. Et mõista, kuidas arvutus tehakse, toome näite. Klient pöördub panga poole laenutaotlusega summas 200 000 RUB. 24 kuud 15% aastas. Vahendite väljastamise vahendustasu on 2% ja operatiivteenuste eest 1,5%. Määrame põhiintressi suuruse, see on 31 tuhat rubla. (summa on märgitud lepingus). Laenu väljastamise vahendustasu on 4 tuhat rubla. (200 000*2%) ja operatiivteenuste eest 3465 rubla.

Seega on laenu kogusumma: 200 000 + 31 000 + 4 000 + 3 465 = 238 465 (rub.)

Näide näitab, et laenu arvestamine polegi nii keeruline, kuid toimingute lihtsustamiseks on loodud erinevad laenukalkulaatorid. On panku, kes arvestavad laenusumma hulka ka saamata jäänud kasumi ehk vahendid, mida oleks võinud saada võimaliku investeeringu kaudu. Laenu täissumma arvutamine aitab võrrelda ja analüüsida täiesti erinevaid programme. Siin on näide:

Nagu näitest näeme, siis kuigi intressimäär on madalam, on enammakstud summad kokku võrdsed. Selle põhjuseks on lisatud vahendustasu (ühekordne makse). Tekib küsimus, milline pakkumine on tulusam? Muidugi on esimene, kuigi intressimäär on veidi kõrgem, laenuvõtjal on lihtsam need 14 736 rubla 5 aasta jooksul tagasi maksta, mitte ühekordse maksena.

Millised näitajad mõjutavad krediidi või laenu suurust?

- Maksed laenu alusel.

- Intressimaksed.

- Maksed, mis sisaldavad vahendustasu (ühekordne ja igakuine).

- Krediitkaarditeenuste eest tasumine.

- Laenulepingus ettenähtud maksed kolmandatele isikutele.

- Kindlustusmaksed (kohustuslikud ja vabatahtlikud).

On ka näitajaid, mis laenusummat ei mõjuta:

- Maksed, mida lepingus ei ole ette nähtud, kuid need tuleb tasuda föderaalseadusega (näiteks tagatise registreerimise maksed).

- Trahvid hilinenud maksete eest.

- Maksed, mille tasumine sõltub kliendist endast (kasutamata kaardi teenindamise tasu).

- Tagatisvara kindlustamise maksed.

Mõned pangad võtavad enda rikastamiseks lisatasusid, mis pole seadusega ette nähtud:

- Laenukonto ülalpidamise eest tasumine.

- Laenu ennetähtaegse tagastamise eest tasumine.

Teil on õigus pöörduda Rospotrebnadzori poole, kui pank nõuab teilt nende komisjonitasude eest tasumist. Lõppsumma arvutamisel ei tohiks mingil juhul arvestada komisjonitasude enammaksmist, mis võib tekkida pärast lepingu sõlmimist:

- Tasu laenu ennetähtaegse tagastamise eest.

- Tasu arvelduskrediidi limiitide ületamise eest.

- Konto väljavõtete väljastamise tasu.

- Tasud arvelduste või tehingute eest muus valuutas kui arvelduskontol kasutatav.

- Tasu raha väljavõtmise eest teiste pankade sularahaautomaatidest.

- Katkestasud.

- Kaardi kordusväljastamise tasu.

- Peatusnimekirja kandmise tasu.

Kokkuvõtteks võime öelda, et te ei tohiks süüdistada panka selles, et ta on võtnud teilt "tarbetut vahendustasu". Esiteks, iga täiendav enammakse ühik on lepingus märgitud, kuid see on olemas. Teiseks, isegi kui pank seisab kliendi silmitsi tohutu enammakse faktiga, on laenuvõtjal õigus sellest keelduda.

Et mitte langeda panga petturlike käikude alla (näiteks räägiti teile kindlustusest, võeti seda laenu lõpliku maksumuse arvutamisel arvesse, kuid ei öeldud, et see on vabatahtlik ja võite sellest keelduda), peavad omama ainult majanduslikke põhiteadmisi ja omama algtaseme finantsintellekti, vastasel juhul saavad pangad kasu teie vähesest valgustatusest.

Paljud pangad ja isegi tavalised laenusaidid pakuvad spetsiaalset veebikalkulaatorit, mis arvutab teie laenu maksumuse vastavalt teie laenulepingu tingimustele.

Vastavalt Vene Föderatsiooni Keskpanga direktiivile "Laenu kogumaksumuse arvutamise ja laenuvõtjale - üksikisikule edastamise korra kohta"

Laenu kogumaksumus määratakse protsendina aastas järgmise valemi abil:

Kus:

di — i-nda rahavoo (makse) kuupäev;

d0 on esialgse rahavoo (makse) kuupäev (kattub laenusaajale raha ülekandmise kuupäevaga);

n on rahavoogude (maksete) arv;

DPi on laenulepingu järgse i-nda rahavoo (makse) summa. Mitmesuunalised rahavood (maksed) (raha sisse- ja väljavool) kaasatakse arvutusse vastandlike matemaatiliste märkidega, nimelt: laenuvõtjale laenu andmine selle väljastamise kuupäeval kaasatakse arvutusse miinusmärgiga , laenu tagasimaksmine laenuvõtja poolt, laenu intresside tasumine on arvestatud plussmärgiga.

PSK - laenu kogumaksumus, protsentides aastas.

Laenu kogumaksumuse määramisel arvestatakse kõik tasud (vahendustasud), mis on eelnenud laenusaajale raha ülekandmise kuupäevale (näiteks laenutaotluse menetlemise eest), laenuvõtja poolt esmase sularaha laekumise kuupäeval tehtud maksete hulka. voog (makse) (d0).

Laenu kogumaksumuse arvestus sisaldab:

Laenulepingu sõlmimise ja täitmisega seotud laenulepingujärgsed laenusaaja maksed, mille summad ja maksetingimused on laenulepingu sõlmimise hetkel teada, sealhulgas:

- - laenu põhisumma tagasimaksmiseks,

- maksta laenu intressi,

- laenutaotluse läbivaatamise (laenulepingu vormistamise) tasud (vahendustasud),

- vahendustasu laenu väljastamise eest,

- vahendustasu laenusaaja kontode avamise, pidamise (haldamise) eest (kui nende avamise ja hooldamise tingimuseks on laenulepingu sõlmimine),

- vahendustasud arveldus- ja operatiivteenuste eest,

- krediit- ja makse- (deebet)kaartide (edaspidi pangakaardid) väljastamise ja iga-aastase teenindamise vahendustasud;

Laenusaaja maksed kolmandate isikute kasuks, kui laenusaaja kohustus selliseid makseid teha tuleneb laenulepingu tingimustest, mis määratleb sellised kolmandad isikud (näiteks kindlustusseltsid, notaribürood, notarid). Need maksed hõlmavad tagatiseks panditud vara (näiteks korteri) hindamise makseid, laenuvõtja elukindlustusmakseid, laenuvõtja vastutust, tagatist (näiteks korter, sõiduk) ja muid makseid. .

Kui laenulepingu tingimustes on määratud konkreetne kolmas isik, kasutatakse laenu kogumaksumuse arvutamisel selle isiku tariife. Laenu kogumaksumuse arvutamisel kasutatavad intressimäärad ei pruugi võtta arvesse laenuvõtja individuaalseid iseärasusi (näiteks tema vanust või juhtimiskogemust) ja tagatist (näiteks sõiduki tootja, mudel või aasta). Kui krediidiasutus selliseid tunnuseid ei arvesta, tuleb sellest laenusaajat teavitada. Kui laenu täismaksumuse arvutamisel ei ole võimalik üheselt määrata makseid kolmandate isikute kasuks kogu laenuperioodi jooksul, hõlmab laenu kogumaksumuse arvestus kolmandate isikute kasuks väljamakseid kogu laenuperioodi jooksul, lähtudes laenulepingust. laenu täismaksumuse arvutamise päeval kehtestatud tariifid.

Kui laenulepingus on märgitud kaks või enam kolmandat isikut, saab laenu täismaksumuse arvutada ükskõik millise neist tariifide abil, märkides ära andmed isiku kohta, kelle tariife kasutati täismaksumuse arvutamisel. laenusummast, samuti teave selle kohta, et Kui laenusaaja pöördub teise isiku teenuste poole, võib laenu kogumaksumuse summa erineda arvutatust.

Laenuvõtja maksed tagatise kindlustamise eest arvestatakse laenu täismaksumuse arvestusse summas, mis on võrdeline laenuga tasutud kauba (teenuste) maksumusega, samuti laenuperioodi ja laenuperioodi suhtega. kindlustusperiood, kui laenuperiood on lühem kui kindlustusperiood.

Laenu kogumaksumuse arvestus ei sisalda:

- laenusaaja maksed, mille kohustus laenusaaja poolt ei tulene mitte laenulepingust, vaid seaduse nõuetest (näiteks sõidukiomanike kohustusliku tsiviilvastutuskindlustuse lepingu sõlmimisel);

- maksed, mis on seotud laenuvõtja poolt laenulepingu tingimuste täitmata jätmisega;

- laenuvõtja maksed laenulepingus sätestatud laenu teenindamiseks, mille suurus ja (või) tasumise tähtajad sõltuvad laenusaaja otsusest ja (või) käitumisest, sealhulgas:

- vahendustasu laenu osalise (täieliku) ennetähtaegse tagasimaksmise eest,

- vahendustasu sularahas laenu saamise (tagasimaksmise) eest (sularahateenuste eest), sealhulgas sularahaautomaatide kasutamise eest,

- trahv rahatrahvi või sunniraha kujul, sealhulgas laenusaajale kehtestatud arvelduskrediidi limiidi ületamise eest,

- tasu võla seisu kohta teabe esitamise eest.

- Pangakaartide puhul ei sisalda laenu kogumaksumuse arvestus: tasusid tehingute eest, mis on tehtud konto valuutast erinevas valuutas (antud laenu valuuta); vahendustasud pangakaarditehingute peatamise eest; vahendustasud rahaliste vahendite pangakaardile krediteerimise eest teiste krediidiasutuste poolt.

Kui laenulepingus on olenevalt laenusaaja otsusest ette nähtud erinevad laenusaaja maksete summad laenule, arvutatakse laenu kogumaksumus maksimaalsest võimalikust laenusummast (arvelduskrediidi limiit) ja laenu tähtajast (panga kehtivusaeg) kaart), laenulepingujärgsed võrdsed maksed (laenu põhisumma tagasimaksmine, laenuintresside tasumine ja muud laenulepingu tingimustega määratud maksed). Kui laenulepingus on ette nähtud minimaalne igakuine (regulaarne) makse, arvutatakse laenu kogumaksumus selle tingimuse alusel.

Edastatakse teave laenu kogumaksumuse, laenu kogumaksumuse arvutamisel sisalduvate ja mittearvestatud maksete loetelu ja summad, samuti laenulepingus nimetamata kolmandate isikute kasuks tehtavate maksete loetelu. krediidiasutuse poolt laenuvõtjale laenulepingu osana.

Laenusaaja poolt tasumisele kuuluva kogusumma tagasimaksegraafiku võib laenusaajale edastada laenulepingu lisana (laenulepingu lisaleping).

Kui laenulepingu tingimused muutuvad, millega kaasneb laenu kogumaksumuse muutumine, määratakse laenu kogumaksumuse uus (rafineeritud) väärtus, võttes arvesse laenulepingu tähtaja algusest tehtud makseid. . Laenu kogumaksumuse uue (uuendatud) väärtuse kohta laenusaajale teabe edastamise viis ja vorm võib olla sätestatud laenulepingus, sealhulgas juhtudel, kui krediidiasutusel on võimalus laenulepingu tingimusi muuta. on ette nähtud ühepoolselt.

Krediidiasutus on kohustatud enne laenulepingu sõlmimist ja enne laenulepingu tingimuste muutmist, millega kaasneb laenu kogumaksumuse muutumine, andma laenusaajale teavet laenu kogumaksumuse kohta vastavalt laenulepingu lõikele 5. käesoleva direktiiviga. Seda teavet saab laenusaajale edastada laenulepingu projektis (lisaleping), poolte poolt laenulepingu (lisalepingu) sõlmimise käigus üksteisele saadetavates dokumentides, muul viisil, mis kinnitab asjaolu, et laenusaaja on nimetatud andmetega tutvunud ning esitanud kuupäeva ja laenusaaja allkirja.

13. mai 2008. aasta käskkiri “Laenuvõtjale – eraisikule laenu kogumaksumuse arvutamise ja teavitamise korra” nr 2008-U registreeriti Vene Föderatsiooni justiitsministeeriumis 29. mail 2008, registreerimine nr 11772

ja avaldati Venemaa Panga bülletäänis ning vastavalt Venemaa Panga direktorite nõukogu otsusele (Venemaa Panga direktorite nõukogu 13. mai 2008 koosoleku protokoll nr. 10) jõustus 12. juunil 2008. a.

(Esitan need andmed juhuks, kui soovite seda direktiivi lugeda algallikast).