วิธีกรอกแบบแสดงรายการภาษีมูลค่าเพิ่มสำหรับตัวแทนภาษี - ผู้ชำระภาษีมูลค่าเพิ่ม ประกาศ "จำนวนภาษีที่ต้องชำระตามงบประมาณ ส่วนที่ 2 การคืนภาษี

ต้องกรอกคำประกาศส่วนใด?

ตัวแทนภาษีทั้งหมดจะต้องกรอกส่วนนี้ การคืนภาษีมูลค่าเพิ่ม 2 รายการ มันระบุจำนวนภาษีที่ตัวแทนภาษีจะต้องชำระ

หากในไตรมาสที่ผ่านมา นอกเหนือจาก "เอเจนซี่" แล้ว คุณมีธุรกรรมอื่น ๆ ที่ต้องมีการพิจารณาในการประกาศ เพียงแค่รวมส่วนด้วย 2 มาเป็นองค์ประกอบ

หากคุณมีการดำเนินงาน "ตัวแทน" เท่านั้น นอกเหนือจากนิกายแล้ว 2 จะต้องถูกส่งไปยัง Federal Tax Service:

หน้าชื่อเรื่อง. องค์กรที่ได้รับการยกเว้นภาษีมูลค่าเพิ่มหรือใช้ระบบการปกครองพิเศษระบุรหัส "231" ในบรรทัด " ณ ที่ตั้ง (การบัญชี)" และองค์กรอื่น ๆ - รหัส "214" (ข้อ 3 ของขั้นตอนการกรอกคำประกาศ)

วินาที. 1. หากคุณส่งคำประกาศในรูปแบบกระดาษ ให้ใส่เครื่องหมายขีดกลางในบรรทัด 030 - 080 ของส่วนนี้ และหากอยู่ในรูปแบบอิเล็กทรอนิกส์ให้กรอกใบประกาศในโปรแกรมบัญชีบรรทัด 030 - 080 1 เว้นว่างไว้ (ข้อ 3 ของขั้นตอนการกรอกคำประกาศ)

วินาที. 9 . ประกอบด้วยข้อมูลเกี่ยวกับใบแจ้งหนี้ทั้งหมด รวมถึงใบแจ้งหนี้ "ตัวแทน" ที่ลงทะเบียนในบัญชีแยกประเภทการขาย

วิธีการกรอกส่วนที่ 2

แยกส่วน. ต้องกรอกข้อ 2 สำหรับคู่สัญญาแต่ละรายที่คุณชำระภาษีมูลค่าเพิ่มในฐานะตัวแทนภาษี (ผู้ขายต่างประเทศ หน่วยงานราชการ - ผู้ให้เช่า หรือผู้ขายทรัพย์สินของรัฐ) กล่าวอีกนัยหนึ่ง คุณมีคู่สัญญากี่รายที่คุณเป็นตัวแทนภาษี ควรมีมากในส่วนนี้ 2.

หากคุณมีข้อตกลงหลายฉบับกับคู่สัญญารายเดียว คุณจะต้องกรอกส่วนเดียวสำหรับข้อตกลงทั้งหมดนี้ 2 (ข้อ 36 ของขั้นตอนการกรอกคำประกาศ)

เมื่อกรอกข้อมูลในส่วน 2 ระบุ:

ในบรรทัด 020 - ชื่อของบุคคลสำหรับการทำธุรกรรมที่คุณได้รับการยอมรับว่าเป็นตัวแทนภาษี

ในบรรทัด 030 - TIN ของบุคคลที่ระบุไว้ในบรรทัด 020 (ถ้ามี) หากคุณกรอกส่วนสำหรับผู้ขายต่างประเทศที่ไม่มี TIN ให้:

ในคำประกาศที่ส่งบนกระดาษ ให้ใส่เครื่องหมายขีดกลางในบรรทัด 030

ในคำประกาศที่ส่งทางอิเล็กทรอนิกส์ ให้เว้นบรรทัด 030 ว่างไว้

ในบรรทัด 040 - KBK (182 1 03 01000 01 1,000 110);

ในบรรทัด 050 - รหัส OKTMO ของคุณ

ในบรรทัด 060 - จำนวนภาษีมูลค่าเพิ่มที่ต้องชำระ

บรรทัด 070 มีรหัสการดำเนินการ คุณต้องนำมาจากส่วน IV ภาคผนวกที่ 1 ของขั้นตอนการกรอกคำประกาศ เช่น ในการเช่าหรือซื้อทรัพย์สินจากหน่วยงานราชการให้ระบุรหัส 1011703 เมื่อซื้อสินค้าจากองค์กรต่างประเทศให้ระบุรหัส 1011711 และงานหรือบริการรหัส 1011712

สาย 080 - 100 วินาที หมายเลข 2 กรอกโดยคนกลางที่ขายสินค้า (งานบริการ) ของผู้ขายต่างประเทศในสหพันธรัฐรัสเซียเท่านั้น (ข้อ 37.8 ของขั้นตอนการกรอกคำประกาศ) นั่นคือองค์กรที่ระบุรหัสธุรกรรม 1011707 ในบรรทัด 070

TradePlus LLC เช่าสถานที่ที่ไม่ใช่ที่อยู่อาศัยด้วยพื้นที่ 50 และ 100 ตารางเมตรจาก KUMI ใน Stavropol ม. มีการสรุปข้อตกลงแยกต่างหากสำหรับสถานที่เช่าแต่ละแห่ง ในไตรมาสแรกของปี 2559 TradePlus LLC ได้โอนค่าเช่าสำหรับสถานที่ทั้งสองแห่งเป็นจำนวนรวม 450,000 รูเบิลให้กับ KUMI แห่ง Stavropol ภาษีมูลค่าเพิ่มจะคำนวณเป็นจำนวน RUB 81,000 (450,000 x 18%).

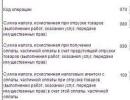

ส่วนที่ 2 ซึ่งกรอกด้วยระบบอิเล็กทรอนิกส์จะมีลักษณะเช่นนี้เมื่อพิมพ์ (ให้เฉพาะบรรทัดที่จำเป็นในการแสดงตัวอย่างเท่านั้น)

ปัจจุบันสำหรับไตรมาสที่ 1 ปี 2019

การคืนภาษีมูลค่าเพิ่ม (ส่วนที่ 2)

2.1.8 ใครเป็นผู้กรอกคำประกาศส่วนที่ 2ส่วนที่ 2 มีวัตถุประสงค์ให้ตัวแทนภาษีกรอกให้เสร็จสิ้น สะท้อนถึงข้อมูลเกี่ยวกับผู้เข้าร่วมแต่ละรายในธุรกรรมที่องค์กรทำหน้าที่เป็นตัวแทนภาษี หากตัวแทนภาษีทำธุรกรรมกับคู่สัญญาหลายราย ให้กรอกส่วนที่ 2 สำหรับผู้เข้าร่วมแต่ละรายในธุรกรรม นั่นคือเพิ่มหน้าเพิ่มเติมด้วยส่วนที่ 2 ตั้งแต่ปี 2560 บริษัท รัสเซียที่ซื้อบริการอิเล็กทรอนิกส์จากองค์กรต่างประเทศกรอกส่วนที่ 2 ด้วย ตั้งแต่ปี 2017 เป็นต้นมา บริษัทดังกล่าวจะหักภาษีมูลค่าเพิ่มในฐานะตัวแทนด้านภาษี นอกจากนี้ ตัวแทนภายใต้เงื่อนไขบางประการคือตัวกลางของรัสเซียซึ่งดำเนินการชำระเงินกับผู้ซื้อบริการอิเล็กทรอนิกส์บนพื้นฐานของข้อตกลงกับผู้ขายต่างประเทศ (ข้อ 174.2 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

2.1.9 บริษัทเช่าทรัพย์สินของรัฐหรือเทศบาลหลายแห่งผู้ให้เช่าแต่ละรายกรอกส่วนที่ 2 แยกต่างหาก หากองค์กรมีสัญญาหลายฉบับกับผู้ให้เช่ารายเดียวคุณจะต้องส่งส่วนที่ 2 พร้อมตัวบ่งชี้สรุป ()

2.1.10 ผู้ขายเป็นชาวต่างชาติที่ไม่ได้จดทะเบียนในรัสเซียหรือผู้ให้เช่าในส่วนที่ 2 ให้ข้อมูลเกี่ยวกับผู้ขายหรือผู้ให้เช่าทรัพย์สินของรัฐ (เทศบาล) ดังนั้นในบรรทัด 020 ของส่วนที่ 2 ให้ป้อนชื่อผู้ขายหรือผู้ให้เช่าของผู้เสียภาษี ในบรรทัด 030 ระบุ TIN ของผู้ให้เช่า

2.1.11 บริษัทรับซื้อเศษโลหะตั้งแต่วันที่ 1 มกราคม การยกเว้นภาษีมูลค่าเพิ่มสำหรับเศษโลหะถูกยกเลิก และผู้ซื้อได้เป็นตัวแทนด้านภาษี ตัวแทนภาษี VAT ทั้งหมดจะต้องกรอกส่วนที่ 2 ให้ครบถ้วน ข้อยกเว้นคือตัวแทนภาษี - ผู้ซื้อเศษโลหะ (อลูมิเนียมรีไซเคิลและหนังสัตว์ดิบ) ซึ่งเป็นผู้ชำระภาษีมูลค่าเพิ่ม พวกเขาไม่ได้กรอกส่วนที่ 2 และการคำนวณภาษีสำหรับธุรกรรมดังกล่าวจะแสดงอยู่ในส่วนที่ 3 (จดหมายของ Federal Tax Service ลงวันที่ 19 เมษายน 2018 เลขที่ SD-4-3/7484) หากคุณเป็นผู้ซื้อในระบบการปกครองพิเศษ ให้กรอกส่วนที่ 2 คุณจะต้องกรอกเพียงบรรทัด 040-070 ในบรรทัด 060 ระบุจำนวนภาษีทั้งหมดที่ต้องชำระให้กับงบประมาณ ในบรรทัด 070 - รหัส 1011715 แสดงใบแจ้งหนี้ของผู้ขายในส่วนที่ 9 ในวันที่ส่งสินค้าเป็นการชำระเงินล่วงหน้า ให้แสดงใบแจ้งหนี้ล่วงหน้าในส่วนที่ 9 โดยมีเครื่องหมายลบ

2.1.12 จะเกิดอะไรขึ้นหากตัวแทนภาษีไม่ปฏิบัติตามหน้าที่หากตัวแทนภาษีไม่หักหรือโอนภาษีตามจำนวนที่กำหนดภายในระยะเวลาที่กำหนดผู้ตรวจมีสิทธิเรียกค่าปรับร้อยละ 20 ของจำนวนภาษีที่ต้องชำระ ()

ส่วนที่ 2 ของการคืนภาษีมูลค่าเพิ่มประกอบด้วยตัวบ่งชี้จำนวนภาษีที่ต้องชำระให้กับงบประมาณตามตัวแทนภาษี จะต้องระบุรหัสการจำแนกประเภทงบประมาณที่ได้รับเครดิตจำนวน VAT

ดูตัวอย่างการกรอก

ส่วนที่ 2 ของการคืนภาษีมูลค่าเพิ่มสำหรับไตรมาสที่ 3 ปี 2559 การเติมตัวอย่าง

ขั้นตอนการกรอกส่วนที่ 2 ของการคืนภาษีมูลค่าเพิ่มสำหรับไตรมาสที่ 3 ปี 2559

- สำหรับชาวต่างชาติแต่ละคนที่ไม่ได้ขึ้นทะเบียนกับกรมสรรพากรเป็นผู้เสียภาษี

- ถึงผู้ให้เช่า (หน่วยงานที่มีอำนาจของรัฐและการบริหารและหน่วยงานรัฐบาลท้องถิ่นที่เช่าทรัพย์สินของรัฐบาลกลางทรัพย์สินของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียและทรัพย์สินของเทศบาล)

- ให้แก่ผู้ขายตามข้อตกลงจัดให้มีการขาย (โอน) ทรัพย์สินของรัฐที่ไม่ได้มอบหมายให้กับรัฐวิสาหกิจและสถาบัน

หากตัวแทนภาษีได้สรุปข้อตกลงหลายฉบับกับผู้เสียภาษีรายหนึ่งโดยเฉพาะกับผู้ให้เช่ารายเดียว (หน่วยงานของรัฐและรัฐบาลท้องถิ่น) ส่วนที่ 2 ของการคืนภาษีมูลค่าเพิ่มจะถูกกรอกในหน้าเดียว

ตัวแทนภาษีที่ขายสินค้า (งาน บริการ สิทธิในทรัพย์สิน) ในอาณาเขตของสหพันธรัฐรัสเซียให้กับชาวต่างชาติที่ไม่ได้ลงทะเบียนกับหน่วยงานด้านภาษี โดยมีส่วนร่วมในการชำระหนี้ตามข้อตกลงตัวแทน ข้อตกลงค่าคอมมิชชั่น หรือข้อตกลงตัวแทนกับชาวต่างชาติเหล่านี้ กรอกส่วนที่ 2 แยกกันสำหรับผู้ขายแต่ละราย (นิติบุคคลต่างประเทศที่ไม่ได้ลงทะเบียนกับหน่วยงานภาษีในฐานะผู้เสียภาษี)

ตัวแทนภาษีขายทรัพย์สินที่ถูกยึด ของมีค่า ที่ไม่มีเจ้าของ สมบัติ กรอกคำชี้แจงส่วนที่ 2 ในหน้าเดียว

เมื่อกรอกส่วนที่ 2 ของการคืน VAT คุณต้องระบุ: INN และ KPP ของตัวแทนภาษี หมายเลขซีเรียลของหน้า

บรรทัด 010-060 ของส่วนที่ 2 ของการคืน VAT

สาขาขององค์กรต่างประเทศที่ลงทะเบียนกับผู้ตรวจภาษีในฐานะผู้เสียภาษีซึ่งได้รับอนุญาตให้ดำเนินการตามขั้นตอนแบบรวมศูนย์ในการยื่นคำประกาศและชำระภาษีตามวรรค 7 ของมาตรา 174 ของรหัสภาษีของสหพันธรัฐรัสเซีย บรรทัด 010ส่วนที่ 2 ระบุจุดตรวจของแผนกขององค์กรต่างประเทศที่สาขาที่ได้รับอนุญาตยื่นส่วนที่ 2 ของการประกาศและชำระภาษี

ใน สาย 020ควรป้อน:

- ชื่อของบุคคลต่างด้าวที่ไม่ได้จดทะเบียนกับกรมสรรพากรในฐานะผู้เสียภาษี

- ผู้ให้เช่า (หน่วยงานของรัฐและหน่วยงานการจัดการและหน่วยงานของรัฐในท้องถิ่นที่เช่าทรัพย์สินของรัฐบาลกลางทรัพย์สินของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียและทรัพย์สินของเทศบาล)

- ผู้ขายตามข้อตกลงจัดให้มีการขาย (โอน) ทรัพย์สินของรัฐที่ไม่ได้มอบหมายให้กับรัฐวิสาหกิจและสถาบันซึ่งประกอบด้วยคลังของรัฐของสหพันธรัฐรัสเซียคลังของสาธารณรัฐภายในสหพันธรัฐรัสเซียคลังของดินแดน ภูมิภาค เมืองสหพันธรัฐ เขตปกครองตนเอง เขตปกครองตนเอง ตลอดจนทรัพย์สินของเทศบาลที่ไม่ได้มอบหมายให้กับวิสาหกิจและสถาบันของเทศบาล ซึ่งประกอบขึ้นเป็นคลังของเทศบาลของการตั้งถิ่นฐานในเมือง ชนบท หรือหน่วยงานเทศบาลอื่น ๆ ที่เกี่ยวข้อง

เมื่อปฏิบัติหน้าที่ของตัวแทนภาษีที่ขายทรัพย์สินที่ถูกยึดทรัพย์สินที่ขายตามคำตัดสินของศาลสมบัติรวมถึงในกรณีอื่น ๆ ในกรณีที่กำหนดไว้ในวรรค 4 และ 6 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซียใน เส้น 020 ส่วนที่ 2 ของการคืน VAT สำหรับไตรมาสที่ 3 ปี 2559 มีเครื่องหมายขีดกลางกำกับไว้

ใน สาย 030จำเป็นต้องระบุ TIN ของบุคคลที่ระบุไว้ในบรรทัด 020 (ถ้ามี) หากไม่มีให้เพิ่มเครื่องหมายขีดกลาง

ใน สาย 040รหัสการจำแนกประเภทงบประมาณสะท้อนให้เห็น

ใน บรรทัด 050รหัสถูกตั้งค่าตามตัวแยกประเภทเขตเทศบาล All-Russian OK 033-2013 (OKTMO) ของตัวแทนภาษี

โดย สาย 060ส่วนที่ 2 ของการคืนภาษีมูลค่าเพิ่มสะท้อนถึงจำนวนภาษีที่ต้องชำระให้กับงบประมาณโดยตัวแทนภาษี

บรรทัด 070-100 ของส่วนที่ 2 ของการคืน VAT

ใน สาย 070มีความจำเป็นต้องระบุรหัสการดำเนินการที่ดำเนินการโดยตัวแทนภาษีที่ระบุไว้ในมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย รหัสธุรกรรมสามารถพบได้ในภาคผนวกหมายเลข 1 ของขั้นตอนการกรอกแบบแสดงรายการภาษีสำหรับภาษีมูลค่าเพิ่มซึ่งได้รับอนุมัติตามคำสั่งของ Federal Tax Service เมื่อวันที่ 29 ตุลาคม 2557 หมายเลข MMV-7-3/

ในกรณีที่ระบุไว้ในวรรค 4 และ 5 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย จำนวนภาษีที่ต้องชำระให้กับงบประมาณซึ่งแสดงในบรรทัด 060 จะถูกคำนวณโดยคำนึงถึงตัวบ่งชี้ที่สะท้อนในบรรทัด 080, 090 และ มาตรา 100 ของมาตรา 2 ของการประกาศตามลำดับต่อไปนี้

ใน สาย 080ส่วนที่ 2 ของการคืนภาษีมูลค่าเพิ่มสะท้อนถึงจำนวนภาษีที่คำนวณโดยตัวแทนภาษีสำหรับสินค้าที่จัดส่งในช่วงระยะเวลาภาษีที่กำหนด (งานที่ทำ การให้บริการ การโอนสิทธิในทรัพย์สิน)

โดย สาย 090ระบุจำนวนภาษีที่คำนวณโดยตัวแทนภาษีจากการชำระเงินการชำระเงินบางส่วนที่ได้รับในช่วงเวลาภาษีเนื่องจากการขนส่งสินค้าที่กำลังจะเกิดขึ้น (การปฏิบัติงาน, การให้บริการ, การโอนสิทธิในทรัพย์สิน)

หากไม่มียอดเงินภาษีในบรรทัด 080 จำนวนเงินภาษีที่แสดงในบรรทัด 090 จะถูกโอนไปยังบรรทัด 060

หากไม่มีจำนวนภาษีในบรรทัด 090 จำนวนภาษีที่แสดงในบรรทัด 080 จะถูกโอนไปยังบรรทัด 060 หากช่วงเวลาในการกำหนดฐานภาษีสำหรับตัวแทนภาษีคือวันที่ชำระเงิน การชำระเงินบางส่วนสำหรับการส่งมอบสินค้าที่กำลังจะมาถึง ( การปฏิบัติงาน, การให้บริการ, การโอนสิทธิในทรัพย์สิน), จากนั้นในวันที่ส่งสินค้า, เนื่องจากได้รับการชำระเงินหรือชำระเงินบางส่วน, ช่วงเวลาของการกำหนดฐานภาษีก็เกิดขึ้นเช่นกัน ในกรณีนี้จำนวนภาษีที่คำนวณจากการชำระเงินและแสดงในบรรทัด 090 ของส่วนที่ 2 ของการประกาศในช่วงเวลาภาษีที่กำหนดและ (หรือ) รอบระยะเวลาภาษีก่อนหน้าจะต้องถูกหักออก (ในส่วนแบ่งไม่เกินจำนวนภาษีที่คำนวณสำหรับ การขนส่งสินค้า การปฏิบัติงาน การให้บริการ การโอนสิทธิในทรัพย์สินสำหรับการส่งมอบที่กำลังจะมาถึงซึ่งได้รับการชำระเงินล่วงหน้าแล้ว)

จำนวนภาษีที่ระบุจะแสดงโดยตัวแทนภาษีตาม เส้น 100 ส่วนที่ 2 ของการคืนภาษีมูลค่าเพิ่ม- ในกรณีนี้ จำนวนภาษีที่ต้องชำระให้กับงบประมาณจะคำนวณโดยตัวแทนภาษีเป็นผลรวมของบรรทัด 080 และ 090 ลดลงด้วยจำนวนบรรทัด 100 และแสดงในบรรทัด 060 ของส่วนที่ 2 ของการประกาศ

ตัวแทนภาษีกรอกส่วนใดของการประกาศ?

บริษัทที่เป็นตัวแทนภาษีมักมีคำถามว่าต้องกรอกการสำแดง VAT ส่วนใด ลองพิจารณาสถานการณ์ บริษัทที่เรียบง่ายแห่งหนึ่งเช่าอาคารสำนักงานจากเทศบาลและชำระภาษีมูลค่าเพิ่มให้กับหน่วยงานจากค่าเช่า เรามาดูกันว่าส่วนใดของคำประกาศที่เธอต้องส่งไปยังผู้ตรวจ

เมื่อเช่าทรัพย์สินของเทศบาล ผู้เช่าจะคำนวณและชำระภาษีมูลค่าเพิ่มในฐานะตัวแทนภาษี (ข้อ 3 ของมาตรา 161 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากต้องการเรียกเก็บ VAT คุณจะต้องออกใบแจ้งหนี้และลงทะเบียนในบัญชีแยกประเภทการขาย เนื่องจากคุณใช้หลักการง่ายๆ จำนวนเงินที่ชำระจึงไม่สามารถหักออกได้ ผู้เช่าโอนข้อมูลจากสมุดบัญชีการขายไปยังส่วนที่ 9 ของการประกาศ ธุรกรรมเหล่านี้จะต้องบันทึกด้วยรหัส 06 "การดำเนินการที่ดำเนินการโดยตัวแทนภาษี" (คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 14 กุมภาพันธ์ 2555 เลขที่ ММВ-7-3 /) ภาษีมูลค่าเพิ่มที่คำนวณโดยตัวแทนภาษีจะต้องแสดงในส่วนที่ 2 ของการคืนภาษีมูลค่าเพิ่มด้วย

ส่วนที่บังคับ 2 3-NDFL สำหรับปี 2559 เป็นขั้นตอนสุดท้ายของการกรอกแบบฟอร์มนี้ก่อนที่จะได้รับภาษีเงินได้จำนวนสุดท้ายซึ่งจะต้องโอนไปที่คลังหรือสามารถขอคืนจากภาษีเงินได้บุคคลธรรมดาที่จ่ายไปก่อนหน้านี้ ดังนั้นเราจะกล่าวถึงรายละเอียดเกี่ยวกับวิธีการกรอกคำประกาศในส่วนนี้

ตัวชี้วัดที่สำคัญ

ในปี 2560 คำประกาศในแบบฟอร์ม 3-NDFL จะถูกส่งในแบบฟอร์มที่กำหนดโดยคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 24 ธันวาคม 2014 เลขที่ ММВ-7-11/671 นอกจากนี้ ในฉบับล่าสุดลงวันที่ 10 ตุลาคม 2016 เนื่องจากมีการปรับเปลี่ยนส่วนที่ 2 ของแบบฟอร์ม 3-NDFL สำหรับปี 2016 หลายประการ

ตัวอย่างส่วนที่ 2 3-NDFL ที่ยังไม่ได้บรรจุแสดงอยู่ด้านล่าง:

ตามคำสั่งดังกล่าวของ Federal Tax Service ใน 3-NDFL ส่วนที่ 2 ทำหน้าที่ 2 ประการ:

- การคำนวณฐานภาษี (สำหรับแต่ละอัตราและประเภทรายได้)

- การคำนวณภาษีเงินได้เพื่อโอนเข้าคลัง/ชำระเพิ่ม/ขอคืนเงิน

Federal Tax Service กำหนดไว้โดยตรงว่าส่วนที่ 2 ของการประกาศ 3-NDFL นั้น ผู้ชำระเงินทุกคนจะต้องกรอกให้ครบถ้วนโดยไม่มีข้อยกเว้น พร้อมด้วยหน้าชื่อเรื่องและส่วนแรก เหตุผลก็คือในส่วนที่ 2:

- ตัวบ่งชี้จำนวนมากถูกถ่ายโอนโดยตรงหรือนำมาพิจารณาจากเอกสารประกาศที่เสร็จสมบูรณ์ทั้งหมด (จำนวนขึ้นอยู่กับสถานการณ์)

- จากนั้นจึงคำนวณจำนวนภาษีสุดท้าย

เกี่ยวข้องกับภาค 1 อย่างไร?

หลังจากกรอกส่วนที่ 2 ของ 3-NDFL แล้ว ตัวบ่งชี้สุดท้ายจะถูกโอนไปยังบรรทัด 040 หรือ 050 ของส่วนที่ 1 ของการประกาศนี้:

ดังนั้น หลังจากชีตที่ต้องการตามสถานการณ์ ส่วนที่ 2 ของการประกาศ 3-NDFL ก็เสร็จสมบูรณ์ นอกจากนี้ยังสามารถกินได้หลายหน้าในคราวเดียว ขึ้นอยู่กับจำนวนเดิมพันที่คุณต้องใช้กับรายได้ของคุณ

กฎพื้นฐาน

ประเด็นหลักในการกรอกส่วนที่ 2 ของ 3-NDFL ได้รับการควบคุมโดยคำสั่งเดียวกันของ Russian Tax Service No. ММВ-7-11/671

ตามโครงสร้าง ส่วนที่ 2 ของแบบฟอร์ม 3-NDFL หมายถึง:

- ขั้นแรก ให้คำนวณรายได้ที่ต้องเสียภาษีและฐานภาษีสำหรับแต่ละอัตรา ซึ่งระบุไว้ในมาตรา 224 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย (ในที่นี้จะต้องระบุจำนวนเงินเป็น kopeck หรือศูนย์)

- จากนั้น - การคำนวณภาษีเงินได้บุคคลธรรมดาโดยตรงสำหรับการโอนไปยังคลังการชำระเงินเพิ่มเติมหรือการคืนเงิน (ที่นี่จาก 50 kopecks จะปัดเศษขึ้นเป็นรูเบิลเต็ม)

ส่วนแรกของส่วนที่ 2

ความสนใจเป็นพิเศษในบรรทัด 002 “ประเภทรายได้” ของส่วนที่ 2 3-NDFL มีสามตัวเลือกในการกรอก:

- “1” – รายได้จากการมีส่วนร่วมในองค์กรในรูปของเงินปันผล

- “2” – รายได้จากกำไรของบริษัทต่างประเทศที่ควบคุมโดยผู้ประกาศ

- “3” – รายได้อื่นทั้งหมด

นอกเหนือจากอัตราภาษีที่เกี่ยวข้องแล้ว ประเภทรายได้ที่ประกาศในส่วนที่ 2 ของ 3-NDFL ยังส่งผลต่อจำนวนหน้าทั้งหมดของส่วนนี้ด้วย กฎใหม่ข้อหนึ่งระบุว่า: หากบุคคลได้รับเงินปันผลและ/หรือกำไรจากบริษัทต่างประเทศที่ถูกควบคุม เขาจะสะท้อนให้เห็นสิ่งนี้ในเอกสารแยกต่างหากของส่วนที่ 2

ตอนนี้เกี่ยวกับวิธีการกรอกส่วนที่ 2 ของการประกาศ 3-NDFL ในบรรทัด 010 เนื่องจากไม่มีคำใบ้แบบเชิงเส้นในแบบฟอร์มอย่างเป็นทางการ โดยจะแสดงรายได้ภาษีทั้งหมดในอัตราที่อยู่ในฟิลด์แรกสุด 001 ของส่วนที่ 2 โดยมีสูตรดังนี้

|

- บรรทัด 070 ของเอกสาร A – รายได้จากแหล่งในสหพันธรัฐรัสเซีย

- บรรทัด 070 ของแผ่น B – รายได้จากแหล่งต่างประเทศ

- ข้อย่อย 3.1 ของเอกสาร B – รายได้จากธุรกิจ การสนับสนุน และการปฏิบัติส่วนตัว

- ข้อย่อย 3.2 ของเอกสาร E2 – ก่อนหน้านี้มีการหักเงินลงทุนเพื่อการบูรณะไว้แล้ว

ตามกฎของส่วนที่ 2 ของการคืนภาษี 3-NDFL จำนวนเงินปันผลทั้งหมดจะแสดงในบรรทัด 010 แยกจากรายได้อื่น สูตรมันจะเป็นดังนี้:

|

ตามขั้นตอนที่กำหนดไว้สำหรับการกรอกส่วนที่ 3-NDFL รายได้จากผลกำไรของบริษัทต่างประเทศที่ควบคุมโดยผู้ประกาศจะไม่ปรากฏในบรรทัด 010 ใช้เพื่อจุดประสงค์นี้ ใช้บรรทัด 050 โดยนำมาจากบรรทัด 070 ของชีต B

สำหรับบรรทัด 020 - รายได้รวมที่ไม่ต้องเสียภาษี - ตัวชี้วัดนำมาจาก:

- บรรทัด 200 และ 220 ของแผ่น G (วรรคเจ็ดของข้อ 8 และข้อ 28, 33 และ 39 ของบทความ 217 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- บรรทัด 071 และ 072 ของแผ่น B (ข้อ 60 และ 66 ของมาตรา 217 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

และตัวบ่งชี้บรรทัด 030 ได้มาโดยการลบบรรทัด 020 ออกจากบรรทัด 010

มันค่อนข้างง่ายในการคำนวณจำนวนเงินของการหักที่จำเป็นทั้งหมด (หน้า 040) ซึ่งสามารถลดฐานภาษีได้ ขั้นตอนการกรอกส่วนที่ 2 ของการประกาศ 3-NDFL จะให้สูตรการคำนวณใต้บรรทัดนั้นเอง มีความจำเป็นต้องรวมเข้าด้วยกัน:

- การหักเงินอย่างมืออาชีพ (มาตรา 221 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- การหักทรัพย์สินสำหรับค่าใช้จ่ายในการก่อสร้างใหม่/การซื้อทรัพย์สิน (มาตรา 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- การหักทรัพย์สินสำหรับรายได้จากการขายทรัพย์สิน/สิทธิในทรัพย์สิน/จากการยึดตามความต้องการของเจ้าหน้าที่ (มาตรา 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- การหักมาตรฐานและสังคม (มาตรา 218 และ 219 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- การหักเงินลงทุน (ข้อย่อย 2 ข้อ 1 บทความ 219.1 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- มืออาชีพ (มาตรา 221 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย);

- การหักเงินเมื่อขายหุ้นในทุนจดทะเบียนและการโอนสิทธิ์การเรียกร้องภายใต้ข้อตกลงการก่อสร้างที่ใช้ร่วมกัน (มาตรา 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

หากรายได้ถูกหักภาษีในอัตราอื่นที่ไม่ใช่ 13% ให้ป้อน "0" ในบรรทัด 040 ของส่วนที่ 2

สำหรับบรรทัด 050 - ลดค่าใช้จ่าย - คุณต้องเพิ่ม 2 ตัวบ่งชี้:

- ค่าใช้จ่าย/ขาดทุนจากการทำธุรกรรมกับหลักทรัพย์และตราสารอนุพันธ์ทางการเงิน รวมถึงในบัญชีการลงทุนส่วนบุคคล (มาตรา 214.1, 214.3, 214.4, 214.9 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- ค่าใช้จ่ายจากการเข้าร่วมเป็นหุ้นส่วนการลงทุน (มาตรา 214.5 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

อัตราส่วนอ้างอิงที่สำคัญในส่วนที่ 2:

เส้น 040 + เส้น 050 ≤ เส้น 030

สูตรการคำนวณฐานภาษีที่ต้องเสียภาษีเงินได้บุคคลธรรมดาระบุไว้ในบรรทัด 060 การคำนวณนั้นค่อนข้างง่าย: ตัวบ่งชี้ทั้งหมดนำมาจากส่วนเดียวกันของส่วนที่ 2 ตัวอย่างการกรอกภาษีเงินได้บุคคลธรรมดา 3 รายการมีหนึ่งรายการ ความแตกต่างที่นี่ หากจำนวนรวมเป็นลบหรือเท่ากับศูนย์ ดังนั้น "0" จะยังคงเขียนอยู่ที่บรรทัด 060

ส่วนที่สองของส่วนที่ 2

เพื่อให้เข้าใจวิธีการกรอกส่วนที่ 2 ของแบบฟอร์ม 3-NDFL เราต้องถือว่าการดำเนินการนี้จะกระทำตามอัตราภาษีเงินได้บุคคลธรรมดาแต่ละอัตราที่รายได้ของผู้สมัครในปี 2559 ตกอยู่

บรรทัด 070 – จำนวนภาษีเงินได้บุคคลธรรมดาที่ต้องชำระ – ได้รับดังนี้:

บรรทัด 060 ส่วนที่ 2 × อัตราภาษี (%)ตัวบ่งชี้สำหรับบรรทัด 080 นำมาจากบรรทัด 100 ของแผ่น A ซึ่งสอดคล้องกับอัตราภาษี

คำสองสามคำเกี่ยวกับบรรทัด 090 ของส่วนที่ 2 ของการประกาศ 3-NDFL มันแสดงภาษีเงินได้บุคคลธรรมดาซึ่งบริษัทหรือผู้ประกอบการแต่ละรายหักไว้ในอัตรา 35% จากผลประโยชน์ที่สำคัญจากการออมดอกเบี้ยของแต่ละบุคคล (ข้อย่อย 1 ข้อ 1 ข้อ 212 ของรหัสภาษีของสหพันธรัฐรัสเซีย) โดยมีเงื่อนไขว่าจะมีการออกเงินกู้/เครดิตเพื่อการก่อสร้างใหม่หรือการซื้อทรัพย์สิน มีไว้สำหรับผู้เสียภาษีในรัสเซีย หากต้องการกรอกข้อมูล คุณต้องได้รับการยืนยันจาก Federal Tax Service เกี่ยวกับสิทธิ์ในการหักลดหย่อนทรัพย์สินภายใต้ Art. 220 รหัสภาษีของสหพันธรัฐรัสเซีย

ดังนั้นบรรทัด 090 จะถูกกรอกเมื่อคำนวณภาษีจากรายได้ที่ต้องเสียภาษีในอัตรา 35% เท่านั้น หากไม่เป็นเช่นนั้น ให้ใส่ "0"

ตามวรรค 5 ของมาตรา 225 ของรหัสภาษีของสหพันธรัฐรัสเซีย ผู้ประกอบการแต่ละรายมีโอกาสที่จะลดภาษีเงินได้ตามจำนวนภาษีการค้าที่สนับสนุนงบประมาณภูมิภาคในปีที่ผ่านมา นี่คือบรรทัด 091 นอกจากนี้ จะต้องตรงตามเงื่อนไข:

บรรทัด 091 ≤ 070 ตอนที่ 2นอกจากนี้ ผู้ประกอบการและ "เจ้าของเอกชน" อื่นๆ ระบุในบรรทัด 100 ถึงการชำระเงินล่วงหน้าจริงสำหรับภาษีเงินได้บุคคลธรรมดาในปี 2559 นำมาจากย่อหน้าย่อย 3.4 ของแผ่น B

และบรรทัด 110 ของส่วนที่ 2 ของแบบฟอร์ม 3-NDFL สำหรับปี 2559 มีไว้สำหรับแรงงานต่างชาติภายใต้สิทธิบัตรและการจ่ายเงินล่วงหน้าคงที่โดยพวกเขา (ข้อ 5 ของมาตรา 227.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

บรรทัด 120 แสดงภาษีเงินได้ต่างประเทศที่ชำระที่นั่น และสามารถหักล้างได้ที่นี่ ในการดำเนินการนี้ ให้สรุปตัวบ่งชี้ทั้งหมดในบรรทัดที่ 130 ของแผ่น B

ค่าของบรรทัด 121 สำหรับอัตราภาษีเงินได้บุคคลธรรมดานั้นคำนวณได้ง่าย: มีคำใบ้อยู่ใต้บรรทัด หากขึ้นอยู่กับผลการหักเงินทั้งหมด หากจำนวนภาษีที่จะโอน (การชำระเงินเพิ่มเติม) กลายเป็นลบหรือเท่ากับศูนย์ ให้ใส่ "0"

บรรทัด 122 สำหรับผู้ที่ใช้ระบบสิทธิบัตร ข้อ 7 ของมาตรา 346.45 ของรหัสภาษีของสหพันธรัฐรัสเซียอนุญาตให้พวกเขาชดเชยภาษีใน PSN

ตัวชี้วัดสุดท้ายของส่วนที่ 2 3-NDFL มีดังนี้:

- บรรทัด 130 – ภาษีเงินได้บุคคลธรรมดาสำหรับการโอน (ชำระเงินเพิ่มเติม):

บรรทัด 121 – บรรทัด 122 - บรรทัด 140 – ภาษีเงินได้บุคคลธรรมดาที่จะคืนจากคลัง:

สาย 080 + สาย 090 + สาย 091 + สาย 100 + สาย 110 – สาย 070เมื่อผลลัพธ์ออกมาเป็นลบหรือเท่ากับศูนย์ ให้เขียน "0" ในบรรทัดที่ 140 คุณต้องสังเกตอัตราส่วนการควบคุมด้วย:

เส้น 140 ≤ เส้น 080 + เส้น 090 + เส้น 100

ตัวอย่างการกรอกส่วนที่ 2 3-NDFL

สมมติว่า E.A. ในปี 2559 Shirokova ขายรถยนต์ส่วนตัวของเธอในราคา 700,000 รูเบิล ซึ่งเธอเป็นเจ้าของมาไม่ถึงสามปี นอกจากนี้เธอยังได้รับค่าจ้างจากนายจ้างของเธอในปี 2559 รวมเป็นเงิน 570,000 รูเบิล เราเพิ่มค่าเหล่านี้และรับค่าของฟิลด์ 010 และ 030 ของส่วนที่ 2

Shirokova สามารถบันทึกว่าเธอซื้อรถในราคา 600,000 รูเบิล นี่จะเป็นจำนวนเงินที่หักสำหรับต้นทุนที่เกิดขึ้นจริงและที่บันทึกไว้ - บรรทัด 040

นางเอกของเราไม่มีสิทธิ์ได้รับการหักลดหย่อนตามมาตรฐานและทางสังคมดังนั้นนายจ้างจึงไม่ได้จัดเตรียมไว้ให้ ไม่มีรายได้ที่ไม่ต้องเสียภาษีให้กับ Shirokova (เงินรางวัล การสบถ ฯลฯ)

ในการรับฐานภาษีจากรายได้ทั้งหมด เราจะลบการหักเงิน:

1,270,000 รูเบิล – 600,000 ถู. = 670,000 รูเบิล (หน้า 060)

ภาษีเงินได้บุคคลธรรมดาจากการขายรถยนต์จะเป็น (หน้า 070):

670,000 ถู × 13% = 87,100 ถู

ในบรรทัด 080 เราระบุภาษีที่ถูกหักไว้แล้วจากการจ่ายเงินเดือนในปี 2559 โดยตัวแทนภาษี:

570,000 รูเบิล × 13% = 74,100 ถู

ด้วยเหตุนี้ เราจึงได้รับภาษีเงินได้บุคคลธรรมดาจำนวนสุดท้ายที่จะจ่ายให้กับงบประมาณ:

87,100 รูเบิล – 74,100 ถู. = 13,000 ถู.

บันทึก:บนพื้นฐานของข้อ 4 ของศิลปะ 229 ของรหัสภาษีของสหพันธรัฐรัสเซียไม่จำเป็นต้องนำรายได้ 3-NDFL ซึ่งตัวแทนภาษีได้หักภาษี ณ ที่จ่ายไว้เต็มจำนวนและโอนภาษีไปยังงบประมาณตามใบรับรอง 2-NDFL เราทำสิ่งนี้เพื่อความสมบูรณ์

5.1. ในส่วนที่ 2 ของแบบฟอร์มการประกาศ ผู้เสียภาษีจะคำนวณจำนวนรายได้ทั้งหมดที่ต้องเสียภาษี ฐานภาษีและจำนวนภาษีที่ต้องชำระ (เพิ่มเติม) ให้กับงบประมาณหรือคืนจากงบประมาณ โดยพิจารณาจากเงินได้ที่ต้องเสียภาษีตามอัตราที่ระบุ ในฟิลด์ตัวบ่งชี้ 001 ของส่วนที่ 2

5.2. หากผู้เสียภาษีได้รับรายได้ที่ต้องเสียภาษีในอัตราภาษีที่แตกต่างกันในช่วงระยะเวลาภาษี การคำนวณฐานภาษีและจำนวนภาษีที่ต้องชำระให้กับงบประมาณ (คืนจากงบประมาณ) จะถูกกรอกในแผ่นแยกต่างหากสำหรับจำนวนภาษี เงินได้ที่ต้องเสียภาษีในแต่ละอัตราภาษี

5.3. จำนวนรายได้ทั้งหมดที่ได้รับโดยผู้เสียภาษีในรอบระยะเวลาภาษีที่มีการยื่นคำประกาศ (บรรทัด 010) ซึ่งเก็บภาษีในอัตราที่ระบุในช่องตัวบ่งชี้ 001 ของส่วนที่ 2 ถูกกำหนดโดยการบวกจำนวนเงินได้ที่ต้องเสียภาษีตามภาษีที่เหมาะสม อัตราที่ระบุในบรรทัด 070 ของแผ่น A (สำหรับรายได้ที่ได้รับจากแหล่งในสหพันธรัฐรัสเซีย) จำนวนรายได้ทั้งหมดที่ระบุในอนุวรรค 2.1 ของแผ่น B (ในกรณีที่ได้รับรายได้จากแหล่งนอกสหพันธรัฐรัสเซีย) ยอดรวม จำนวนรายได้จากธุรกิจ การสนับสนุน และการปฏิบัติส่วนตัวที่ระบุไว้ในย่อหน้าย่อย 3.1 Lista V.

5.4. จำนวนรายได้ทั้งหมดที่ไม่ต้องเสียภาษี (บรรทัด 020) ตามวรรคเจ็ดของวรรค 8 และวรรค 28, 33, 39 และ 43 ของข้อ 217 ของรหัสจะถูกโอนจากวรรค 10 หรือย่อหน้าย่อย 11.2 ของแผ่น D

5.5. จำนวนรายได้ทั้งหมดที่ต้องเสียภาษี (บรรทัด 030) คำนวณโดยการลบตัวบ่งชี้ในบรรทัด 020 ออกจากตัวบ่งชี้ในบรรทัด 010

5.6. จำนวนการหักภาษีที่ลดฐานภาษี (บรรทัด 040) ถูกกำหนดโดยการเพิ่มค่าตัวบ่งชี้ต่อไปนี้:

จำนวนการหักภาษีอย่างมืออาชีพที่กำหนดไว้ในมาตรา 221 ของประมวลกฎหมาย (ข้อย่อย 3.2 ของแผ่น B)

จำนวนการหักภาษีทรัพย์สินสำหรับค่าใช้จ่ายที่เกิดขึ้นในการก่อสร้างใหม่หรือการได้มาซึ่งทรัพย์สินที่ระบุไว้ในมาตรา 220 ของประมวลกฎหมาย (ผลรวมของมูลค่าของตัวบ่งชี้ในย่อหน้าย่อย 2.5, 2.6, 2.8 และ 2.9 ของแผ่น D1)

จำนวนของการหักภาษีทรัพย์สินสำหรับรายได้จากการขายทรัพย์สินจากการยึดทรัพย์สินเพื่อความต้องการของรัฐหรือเทศบาลซึ่งระบุไว้ในมาตรา 220 ของประมวลกฎหมาย (ข้อ 4 ของเอกสาร D2)

จำนวนของการหักภาษีมาตรฐานและภาษีสังคมที่กำหนดไว้ในมาตรา 218 และ 219 ของประมวลกฎหมายตามลำดับ (ข้อ 4 ของเอกสาร E1 ข้อ 3 ของเอกสาร E2)

จำนวนการหักภาษีอย่างมืออาชีพที่กำหนดไว้ในมาตรา 221 ของประมวลกฎหมายตลอดจนจำนวนการหักภาษีสำหรับการขายหุ้นในทุนจดทะเบียนและสำหรับการโอนสิทธิเรียกร้องภายใต้ข้อตกลงสำหรับการมีส่วนร่วมในการก่อสร้างที่ใช้ร่วมกัน ระบุไว้ในมาตรา 220 ของประมวลกฎหมาย (ข้อย่อย 6.1 ของเอกสาร G)

หากมีการคำนวณฐานภาษีและจำนวนภาษีที่เกี่ยวข้องกับรายได้ที่ไม่ต้องเสียภาษีในอัตราภาษี 13 เปอร์เซ็นต์ ระบบจะป้อนศูนย์ในบรรทัด 040

5.7. จำนวนค่าใช้จ่ายที่ใช้เพื่อลดรายได้ที่ได้รับ (บรรทัด 050) ถูกกำหนดโดยการเพิ่มค่าของตัวบ่งชี้ต่อไปนี้:

จำนวนค่าใช้จ่าย (ขาดทุน) ในการทำธุรกรรมกับหลักทรัพย์และธุรกรรมด้วยเครื่องมือทางการเงินของธุรกรรมฟิวเจอร์สตามมาตรา 214.1, 214.3, 214.4 ของประมวลกฎหมายที่ระบุไว้ในข้อย่อย 11.3 ของแผ่น 3

จำนวนค่าใช้จ่ายสำหรับการทำธุรกรรมที่ดำเนินการโดยผู้เสียภาษีซึ่งเป็นส่วนหนึ่งของการมีส่วนร่วมในความร่วมมือด้านการลงทุนตามมาตรา 214.5 ของประมวลกฎหมายที่ระบุไว้ในอนุวรรค 7.3 ของแผ่น I

5.8. ฐานภาษีแสดงอยู่ในบรรทัด 060 และคำนวณเป็นผลต่างระหว่างจำนวนรายได้ทั้งหมดที่ต้องเสียภาษี (บรรทัด 030) และจำนวนรวมของการหักภาษี (บรรทัด 040) และค่าใช้จ่ายที่ใช้เพื่อลดรายได้ที่ได้รับ แสดงในบรรทัด 050 หากผลลัพธ์เป็นลบหรือเท่ากับศูนย์ ระบบจะป้อนศูนย์ในบรรทัด 060

5.9. ในการคำนวณจำนวนภาษีจากเงินได้ที่ต้องเสียภาษีในอัตราภาษีที่แน่นอน ขึ้นอยู่กับการชำระเงิน (เพิ่มเติม) หรือการคืนเงินจากงบประมาณ ผู้เสียภาษีจะระบุ:

ในบรรทัด 070 - จำนวนภาษีทั้งหมดที่คำนวณเพื่อการชำระเงินซึ่งกำหนดโดยการคูณฐานภาษีที่แสดงในบรรทัด 060 ด้วยอัตราภาษีที่เกี่ยวข้อง (เป็นเปอร์เซ็นต์)

ในบรรทัด 080 - จำนวนภาษีทั้งหมดที่ถูกหัก ณ แหล่งที่มาของการชำระรายได้ซึ่งกำหนดโดยการบวกจำนวนภาษีที่ถูกหัก ณ ที่จ่ายของรายได้ที่ต้องเสียภาษีในอัตราภาษีที่คล้ายกันซึ่งระบุไว้ในบรรทัด 100 ของแผ่น A ;

ในบรรทัด 090 - จำนวนภาษีทั้งหมดที่ถูกหัก ณ แหล่งที่มาของการชำระรายได้ตามอนุวรรค 1 ของวรรค 1 ของข้อ 212 ของประมวลกฎหมายสำหรับรายได้ในรูปแบบของผลประโยชน์ที่สำคัญ

บรรทัดนี้กรอกโดยผู้เสียภาษีซึ่งเป็นผู้อยู่อาศัยภาษีของสหพันธรัฐรัสเซียที่ได้รับการยืนยันจากหน่วยงานภาษีเกี่ยวกับสิทธิ์ในการหักภาษีทรัพย์สินสำหรับค่าใช้จ่ายที่เกิดขึ้นในการก่อสร้างใหม่หรือการได้มาซึ่งทรัพย์สินที่ระบุไว้ในมาตรา 220 ของประมวลกฎหมาย หลังหักภาษีรายได้ในรูปแบบของผลประโยชน์ที่สำคัญที่ได้รับจากการออมดอกเบี้ยสำหรับการใช้กองทุนที่ยืม (เครดิต) ที่ออกเพื่อการก่อสร้างใหม่หรือการซื้อกิจการในอาณาเขตของสหพันธรัฐรัสเซียของอาคารที่อยู่อาศัยอพาร์ทเมนต์ห้องหรือส่วนแบ่ง ) ในนั้น ที่ดินที่จัดไว้สำหรับการก่อสร้างที่อยู่อาศัยส่วนบุคคล และที่ดินซึ่งมีอาคารที่อยู่อาศัยที่ซื้อมาตั้งอยู่หรือส่วนแบ่งในที่ดินเหล่านั้น ถูกตัวแทนภาษีหัก ณ ที่จ่ายจริงในอัตราร้อยละ 35

บรรทัด 090 จะถูกกรอกเมื่อคำนวณจำนวนภาษีเงินได้บุคคลธรรมดาที่ต้องเสียภาษีในอัตราร้อยละ 35 เท่านั้น หากมีการคำนวณฐานภาษีและจำนวนภาษีที่เกี่ยวข้องกับรายได้ที่ต้องเสียภาษีในอัตราภาษีอื่น ให้ป้อนศูนย์ในบรรทัดนี้

ในบรรทัด 100 - จำนวนภาษีที่ผู้เสียภาษีจ่ายจริงสำหรับรอบระยะเวลาภาษีที่รายงานในรูปแบบของการชำระเงินล่วงหน้าภายใต้การชดเชย (ค่าของตัวบ่งชี้ถูกโอนจากข้อย่อย 3.4 ของแผ่น B)

ในบรรทัด 110 - จำนวนภาษีทั้งหมดที่จ่ายในรูปแบบของการชำระล่วงหน้าคงที่สำหรับรอบระยะเวลาภาษีตามมาตรา 227.1 ของประมวลกฎหมาย แต่ไม่เกินจำนวนภาษีที่คำนวณตามรายได้ที่ผู้เสียภาษีได้รับจริง สำหรับระยะเวลาภาษีจากการจ้างงานสำหรับบุคคลทั่วไปตามสิทธิบัตรที่ออกตามกฎหมายของรัฐบาลกลางวันที่ 25 กรกฎาคม 2545 N 115-FZ "เกี่ยวกับสถานะทางกฎหมายของพลเมืองต่างประเทศในสหพันธรัฐรัสเซีย" (กฎหมายที่รวบรวมไว้ของสหพันธรัฐรัสเซีย , 2002, N 30, ศิลปะ 3032; Rossiyskaya Gazeta, 2014, N 270, 27 พฤศจิกายน 2014);

ในบรรทัด 120 - จำนวนภาษีทั้งหมดที่จ่ายในต่างประเทศภายใต้การชดเชยในสหพันธรัฐรัสเซีย (โอนจากอนุวรรค 2.4 ของแผ่น B)

ในบรรทัด 130 - จำนวนภาษีที่ต้องชำระ (ชำระเพิ่มเติม) ให้กับงบประมาณจากรายได้ที่ต้องเสียภาษีตามอัตราที่ระบุในฟิลด์ตัวบ่งชี้ 001 ของส่วนที่ 2

ค่าของตัวบ่งชี้ที่เส้น 130 ถูกกำหนดให้เป็นความแตกต่างระหว่างตัวบ่งชี้ของเส้น 070 และเส้น 080, 090, 100, 110, 120 หากผลลัพธ์เป็นลบหรือเท่ากับศูนย์ เลขศูนย์จะอยู่ในบรรทัดที่ 130

ในบรรทัด 140 - จำนวนภาษีที่จะได้รับคืนจากงบประมาณ ตัวบ่งชี้นี้ถูกกำหนดให้เป็นความแตกต่างระหว่างผลรวมของบรรทัด 080, 090, 100, 110 และบรรทัด 070 หากผลลัพธ์เป็นลบหรือเท่ากับศูนย์ ค่าศูนย์จะอยู่ในบรรทัด 140