ต้นทุนรวมของเครดิต (FLC) คืออะไร ต้นทุนเงินกู้เต็มจำนวน - สูตรขั้นตอนการคำนวณ สิ่งที่รวมอยู่ใน PSC

FCC (ต้นทุนรวมของเครดิต) แสดงอัตราดอกเบี้ยที่แท้จริงของเงินกู้ ก่อนหน้านี้เกณฑ์นี้เรียกว่าอัตราดอกเบี้ยที่แท้จริง พารามิเตอร์คำนึงถึงไม่เพียง แต่จำนวนเงินต้นของหนี้และดอกเบี้ยเท่านั้น แต่ยังรวมถึงการชำระเงินเพิ่มเติมเกือบทั้งหมดของผู้กู้ตามเงื่อนไขของสัญญาเงินกู้ (ค่าคอมมิชชั่นค่าธรรมเนียมบัตรเครดิตเบี้ยประกันและโบนัสหากการประกันส่งผลกระทบต่อขั้นตอนสำหรับ การออกเงินกู้) ค่าธรรมเนียมการลงทะเบียน ค่าปรับ ค่าปรับ และการจ่ายเงินอื่น ๆ ที่ไม่ส่งผลกระทบต่อขนาดและเงื่อนไขในการรับเงินกู้จะไม่ถูกนำมาพิจารณา

สูตรคำนวณ UCS

ตั้งแต่วันที่ 1 กันยายน 2014 สูตรใหม่จะมีผลบังคับใช้ในการคำนวณต้นทุนเงินกู้ทั้งหมด เหตุผล: กฎหมายของรัฐบาลกลางหมายเลข 353 วันที่ 21 ธันวาคม 2556 "เกี่ยวกับสินเชื่อผู้บริโภค (เงินกู้)" (ดูข้อ 6 "ต้นทุนเครดิตผู้บริโภค (เงินกู้) ทั้งหมด")

สำหรับการคำนวณ PSC ใหม่ สมาชิกสภานิติบัญญัติได้กำหนดสูตรที่ใช้ในต่างประเทศจำนวนหนึ่งเพื่อค้นหาอัตราร้อยละต่อปีที่มีประสิทธิผล (APR หรืออัตราร้อยละต่อปี)

สูตรเอง:

PSK = i * NBP * 100 .

- NBP คือจำนวนงวดฐานในปีปฏิทิน ความยาวของปีปฏิทินจะถือว่าเท่ากับ 365 วัน ด้วยกำหนดการชำระเงินมาตรฐานพร้อมการชำระเงินรายเดือนภายใต้ระบบ "เงินรายปี" NBP = 12 สำหรับการชำระเงินรายไตรมาส ตัวเลขนี้จะเป็น 4 สำหรับการชำระรายปี – 1

- i – อัตราดอกเบี้ยของงวดฐานในรูปแบบทศนิยม พบว่าโดยการเลือกเป็นค่าบวกที่น้อยที่สุดของสมการต่อไปนี้:

มาดูส่วนประกอบกัน:

- DP k – มูลค่าของกระแสเงินสด kth ภายใต้สัญญาเงินกู้ จำนวนเงินที่ธนาคารให้แก่ผู้ยืมจะรวมอยู่ในกระแสเงินสดโดยมีเครื่องหมายลบ การชำระเงินปกติภายใต้สัญญาเงินกู้จะมีเครื่องหมาย "บวก" กำกับไว้

- m – จำนวนการชำระเงิน (จำนวนจำนวนเงินในกระแสเงินสด)

- e k – ระยะเวลาที่แสดงในส่วนของระยะเวลาฐานที่กำหนด คำนวณจากจุดสิ้นสุดของงวด qk-th จนถึงวันที่ชำระเงินสดครั้งที่ k

- q k – จำนวนงวดฐานนับจากวันที่ออกเงินกู้จนถึงการชำระเงินสดครั้งที่ k

- i – อัตรางวดฐานในรูปแบบทศนิยม

ลองแสดงการคำนวณพร้อมตัวอย่าง

ตัวอย่างการคำนวณ UCS ใน Excel

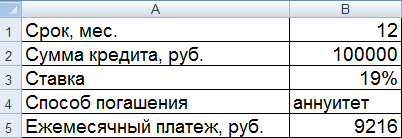

ผู้ยืมจะถอนเงิน 100,000 รูเบิลในวันที่ 07/01/2559 ในอัตรา 19% ต่อปี ระยะเวลาเงินกู้ - 1 ปี (12 เดือน) วิธีการชำระเงินคือเงินรายปี การชำระเงินรายเดือน – 9216 รูเบิล

มาป้อนข้อมูลอินพุตลงในตาราง Excel:

มาทำการคำนวณกัน:

ในตัวอย่างของเรา ปรากฎว่า i = 0.01584 นี่คือขนาดรายเดือนของ PSC ตอนนี้คุณสามารถคำนวณมูลค่ารายปีของต้นทุนรวมของเงินกู้ได้

สูตรการคำนวณ UCS ใน Excel นั้นง่ายมาก:

เซลล์ค่าถูกตั้งค่าเป็นรูปแบบเปอร์เซ็นต์ ดังนั้นจึงไม่จำเป็นต้องคูณด้วย 100% เราเพียงพบผลคูณของระยะเวลาเงินกู้และอัตราดอกเบี้ยของงวดฐาน

การคำนวณโดยใช้สูตรใหม่แสดง PIC เท่ากับอัตราดอกเบี้ยตามสัญญา อย่างไรก็ตาม ในตัวอย่างนี้ ผู้กู้ไม่ชำระเงินเพิ่มเติมแก่ผู้ให้กู้ (ค่าคอมมิชชั่น ค่าธรรมเนียม) ดอกเบี้ยเท่านั้น

ลองดูอีกตัวอย่างหนึ่งโดยมีค่าใช้จ่ายเพิ่มเติม

กระแสเงินสดก็จะเปลี่ยนแปลงตามไปด้วย ตอนนี้ผู้ยืมจะได้รับ 99,000 รูเบิล และการชำระรายเดือนเนื่องจากค่าธรรมเนียมจะเพิ่มขึ้น 500 รูเบิล

อัตราดอกเบี้ยงวดฐานและต้นทุนรวมของเงินกู้เพิ่มขึ้นอย่างมีนัยสำคัญ

เป็นเรื่องที่เข้าใจได้เพราะว่า ผู้กู้นอกเหนือจากดอกเบี้ยแล้วยังจ่ายค่าคอมมิชชั่นและค่าธรรมเนียมให้กับผู้ให้กู้อีกด้วย นอกจากนี้ค่าธรรมเนียมเป็นรายเดือน นั่นคือสาเหตุที่ PSC เพิ่มขึ้นอย่างเห็นได้ชัด ดังนั้นต้นทุนของผลิตภัณฑ์สินเชื่อจึงมีราคาแพงขึ้น

เมื่อเลือกสินเชื่อ ผู้กู้จะศึกษาผลิตภัณฑ์สินเชื่อของธนาคารหลายแห่งและให้ความสำคัญกับการส่งเสริมของสถาบันสินเชื่อที่ให้อัตราดอกเบี้ยเงินกู้ต่ำ แต่น้อยคนนักที่จะรู้ว่า

ต้นทุนรวมของเงินกู้คือเท่าไร?

ต้นทุนรวมของเงินกู้ (FLC) คือจำนวนเงินที่ลูกค้าจะจ่ายให้กับธนาคารตามจริงเพื่อใช้เงิน ซึ่งเป็นราคาที่แท้จริงของเงินกู้

แนวทางปฏิบัติในการเปิดเผยราคาที่แท้จริงของเงินกู้ธนาคารไม่ปรากฏในรัสเซียทันที แต่หลังจากหลายปีของความเข้าใจผิดอย่างขุ่นเคืองระหว่างสถาบันสินเชื่อและผู้กู้ ในทางจิตวิทยา ราคาเงินกู้ 11% ต่อปีเป็นเวลา 15 ปีดูน่าสนใจ แต่ในท้ายที่สุด ตลอดระยะเวลาการชำระคืนทั้งหมด คุณจะต้องจ่ายมากเป็นสองเท่าของที่ได้รับ เรื่องนี้มีความซับซ้อนมากขึ้นด้วยค่าคอมมิชชั่นจำนวนมาก เป็นเปอร์เซ็นต์และด้วยจำนวนเงินที่แน่นอน ดอกเบี้ยบางส่วนคำนวณจากยอดคงเหลือ และดอกเบี้ยบางส่วนคำนวณจากจำนวนเงินกู้เดิม ในสถานการณ์เช่นนี้ เป็นไปไม่ได้ที่จะกำหนดต้นทุนที่แท้จริงของเงินกู้ธนาคารโดยไม่มีการคำนวณที่ซับซ้อน

PSC แสดงเป็น % แต่ไม่ตรงกับอัตราดอกเบี้ยรายปีภายใต้สัญญา สิ่งนี้เกิดขึ้นเนื่องจากราคา นอกเหนือจากดอกเบี้ย อาจรวมการชำระเงินสำหรับ:

- เพื่อประมวลผลใบสมัครและตรวจสอบข้อมูลของผู้ยืม

- สำหรับการลงทะเบียนและการรักษาบัญชีเครดิต

- สำหรับการออกบัตรธนาคารตามสัญญาเงินกู้

- เพื่อดำเนินการในกระบวนการดำเนินการและรักษาสินเชื่อ

- ค่าประกันหากข้อสรุปของสัญญาประกันภัยเป็นเงื่อนไขของธนาคารในการออกเงินกู้หรือกำหนดจำนวนอัตราและค่าคอมมิชชั่น

- ค่าใช้จ่ายอื่นๆ ของลูกค้าที่เกี่ยวข้องโดยตรงกับการออกเงินกู้จากธนาคาร รวมถึงการจ่ายเงินภาคบังคับแก่บุคคลที่สาม

ต้องคำนวณต้นทุนเงินกู้ทั้งหมดก่อนรับเงิน เพราะ... เงื่อนไขการให้กู้ยืมทราบล่วงหน้า

สิ่งสำคัญคือต้องพิจารณาว่ารายการค่าใช้จ่ายที่รวมอยู่ใน CSC นั้นไม่มีที่สิ้นสุด ไม่สามารถขยายได้โดยการเปรียบเทียบ ในความเห็นของฝ่ายใดฝ่ายหนึ่งในการทำธุรกรรม หรือโดยการตัดสินใจของบุคคลและองค์กรอื่น

ในสหพันธรัฐรัสเซียกฎหมาย "เกี่ยวกับสินเชื่อผู้บริโภค (สินเชื่อ)" มีผลบังคับใช้ตั้งแต่ปี 2556 ในปีต่อมาปี 2014 ธนาคารบังคับใช้สูตรในการคำนวณต้นทุนเงินกู้ทั้งหมด (เราจะพูดถึงด้านล่าง)

สิ่งต่อไปนี้ไม่รวมอยู่ใน PSC:

- ค่าใช้จ่ายของผู้ยืมไม่ได้เป็นไปตามเงื่อนไขการกู้ยืม แต่ขึ้นอยู่กับข้อกำหนดทางกฎหมาย นอกจากนี้ยังอาจใช้กับการประกันภัยบางประเภทด้วย

- บทลงโทษและค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับการละเมิดวินัยการชำระเงิน

- ค่าใช้จ่ายเพิ่มเติมในการให้บริการสินเชื่อซึ่งเป็นผลมาจากการเลือกของลูกค้า ตัวอย่างคือการเพิ่มระยะเวลาการชำระคืนเงินกู้ซึ่งต้องคำนวณจำนวนดอกเบี้ยทั้งหมดใหม่

- ค่าคอมมิชชันประเภทต่างๆ และการชำระเงินเพิ่มเติมสำหรับการชำระคืนเงินกู้บางวิธี: เป็นเงินสด ผ่านเทอร์มินัลของธนาคารอื่น โดยใช้ระบบการชำระเงินของบุคคลที่สาม

- ค่าธรรมเนียมสำหรับการเคลื่อนย้ายเงินทุนในบัตรธนาคารที่ออกภายใต้สัญญาเงินกู้

ตามมาว่าต้นทุนทั้งหมดของเงินกู้ไม่จำเป็นต้องเท่ากับจำนวนเงินที่ผู้ยืมจะจ่ายให้ผู้ให้กู้ตามจริง เพราะ ในระหว่างกระบวนการชำระคืน เป็นไปได้ดังต่อไปนี้:

- ความล่าช้าในการชำระเงินหรือการชำระคืนก่อนกำหนด สำหรับครั้งแรกจะมีการเรียกเก็บค่าปรับส่วนที่สองสัญญาว่าจะคำนวณดอกเบี้ยใหม่และลดต้นทุนรวมของเงินกู้หรือค่าปรับหากระบุไว้ในข้อตกลง

- การเปลี่ยนแปลงเงื่อนไขการชำระคืนเงินกู้ ความเป็นไปได้นี้มักระบุไว้ในสัญญา แต่การเกิดขึ้นนั้นเชื่อมโยงกับสถานการณ์ภายนอก

สถานการณ์เหล่านี้และสถานการณ์อื่น ๆ อาจส่งผลกระทบต่อจำนวนเงินที่ผู้ยืมชำระจริง แต่หากไม่ทราบการเปลี่ยนแปลง ณ เวลาที่รับเงินกู้หรือการเกิดขึ้นไม่ได้ขึ้นอยู่กับผู้ให้กู้ การเปลี่ยนแปลงเหล่านั้นจะไม่รวมอยู่ในต้นทุนรวมของเงินกู้

สิ่งสำคัญคือต้องทราบต้นทุนเงินกู้ทั้งหมดล่วงหน้าก่อนที่จะได้รับเงินด้วยซ้ำ หากธนาคารซ่อนข้อมูลเกี่ยวกับเรื่องนี้ ธุรกรรมจะต้องถูกประกาศว่าไม่ถูกต้อง ข้อตกลงเงินกู้จะต้องถูกยกเลิก และเงินที่ลูกค้าใช้ไปจะต้องถูกส่งคืนให้เขา

สำหรับผู้รับสินเชื่อธนาคาร มูลค่าของต้นทุนรวมของสินเชื่อ ไม่ใช่อัตราดอกเบี้ย ที่ควรเป็นเกณฑ์ในการประเมินและเปรียบเทียบผลิตภัณฑ์สินเชื่อต่างๆ

จะคำนวณต้นทุนรวมของเงินกู้ได้อย่างไร?

กระบวนการคำนวณราคาที่แท้จริงของเงินกู้เกิดขึ้นโดยใช้สูตรที่ซับซ้อนซึ่งสำหรับผู้บริโภคโดยเฉลี่ยใช้เวลานานและไม่จำเป็นต้องเรียนรู้ อย่างไรก็ตาม การทำความเข้าใจว่าการคำนวณนี้เกิดขึ้นได้อย่างไรจึงมีประโยชน์

ก่อนอื่นขอชี้แจงว่าการชำระเงินทั้งหมดภายใต้เงินกู้นั้นคำนวณโดยใช้สูตรของตัวเอง ดอกเบี้ยเงินต้น ค่าคอมมิชชัน และการชำระเงินอื่นๆ คำนวณแยกกัน (ขึ้นอยู่กับเงื่อนไขของข้อตกลง - ตามจำนวนเงินเริ่มต้นหรือยอดค้างชำระ) จากนั้นตัวเลขผลลัพธ์ทั้งหมดจะถูกรวมเข้าด้วยกันเพื่อสร้างราคารวมของเงินกู้

สูตรด้านล่างสำหรับคำนวณต้นทุนเงินกู้จะช่วยคุณค้นหาการชำระเงินไม่ใช่จำนวนเงินต้นที่ใช้คำนวณดอกเบี้ยและมูลค่าสัมพัทธ์อื่น ๆ

สูตรการคำนวณแรกมีลักษณะดังนี้:

PSK = i x NBP x 100

ที่นี่ PSC คือต้นทุนรวมของเงินกู้ NBP – จำนวนงวดฐาน ผม – อัตราดอกเบี้ยในช่วงเวลาฐาน ระยะเวลาฐานหมายถึงช่วงเวลาระหว่างการชำระเงินกู้ภาคบังคับ

สมการนี้มีให้ในข้อความของกฎหมาย "สินเชื่อผู้บริโภค (สินเชื่อ)" และนำไปใช้

ส่วนบนของเศษส่วนที่มีตัวอักษร DK คือจำนวนเงินที่ชำระโดยเฉพาะ หากส่งไปยังธนาคาร จำนวนเงินจะได้รับการยอมรับโดยมีเครื่องหมายบวก หากเป็นเงินกู้ - โดยมีเครื่องหมายติดลบ วงเล็บที่สองประกอบด้วยมูลค่าการชำระเงินสำหรับงวดฐานเต็ม วงเล็บแรกจะคำนวณการชำระเงินสำหรับส่วนหนึ่งของงวด ผลลัพธ์ทั้งหมดที่ได้รับจะถูกสรุปและสุดท้ายจะเท่ากับ 0 ซึ่งหมายถึงความเท่าเทียมกันของกระแสเงินสดที่ธนาคารได้รับและชำระโดยผู้กู้ สมการนี้ไม่ค่อยได้ใช้สำหรับการคำนวณด้วยปากกาและกระดาษ สะดวกกว่าในการคำนวณ UCS โดยการแทนที่ข้อมูลลงในตาราง Excel ด้วยสูตรที่ป้อนไว้แล้ว

สูตรคำนวณต้นทุนสินเชื่ออย่างง่ายจะช่วยให้คุณคำนวณได้เอง:

คำนวณดังนี้:

- ผลรวมของการชำระคืนเงินกู้ทั้งหมด (S) หารด้วยจำนวนเงินที่ได้รับจากธนาคาร (S0)

- อันหนึ่งถูกลบออกจากผลการหาร

- จำนวนผลลัพธ์หารด้วย n - จำนวนปีที่จะชำระคืนเงินกู้แล้วคูณด้วย 100

ค่าสุดท้ายจะแสดงเป็นเปอร์เซ็นต์ คุณสามารถเปรียบเทียบกับอัตราดอกเบี้ยหลักและค้นหาจำนวนเงินที่ต้องชำระเพิ่มเติมเพิ่มเติม

ตัวอย่างการคำนวณ UCS

ลองคำนวณต้นทุนรวมของเงินกู้ 1 ล้านรูเบิลเป็นเวลา 2 ปีที่ 10% ต่อปีและมีค่าคอมมิชชั่นเพิ่มเติม 12,000 ต่อปี ประเภทการชำระเงิน – เงินรายปี เช่น หุ้นเท่ากันทุกงวด

การชำระเงินรายเดือน | ตามจำนวนเงินต้น | จ่ายดอกเบี้ย | คณะกรรมการ | ยอดค้างชำระ |

|

การชำระคืนเงินกู้ทั้งหมดคือ 1 ล้าน 131,000 478 รูเบิล 32 โกเปค ลองแทรกตัวเลขนี้ลงในสูตรอย่างง่าย:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

ต้นทุนรวมของเงินกู้อยู่ที่มากกว่า 6 เปอร์เซ็นต์ครึ่งต่อปีนั่นคือ 13.15% เป็นเวลาสองปี

เหตุใดจึงไม่ดูเหมือนอัตราที่ระบุไว้ 10% ต่อปี

เพราะดอกเบี้ยจะเกิดขึ้นเฉพาะยอดที่ค้างชำระเท่านั้นแต่มีค่าคอมมิชชั่นเรียกเก็บจากจำนวนเงินกู้เดิม

ตัวอย่างง่ายๆ นี้แสดงให้เห็นว่าความเป็นจริงแตกต่างจากสิ่งที่ดูเหมือนเข้าใจได้มากน้อยเพียงใดก่อนการคำนวณ

จะคำนวณต้นทุนสินเชื่อออนไลน์ได้อย่างไร?

การคำนวณต้นทุนเงินกู้ทั้งหมดโดยใช้สูตรทั่วไป (แทนที่จะคำนวณแบบง่าย) ด้วยตนเองอาจเป็นแบบฝึกหัดทางคณิตศาสตร์ที่ใช้เวลานานมาก รับประกันการเสียเวลาที่นี่และความเสี่ยงต่อข้อผิดพลาดสูงมาก แต่เพื่อความพึงพอใจของผู้ใช้อินเทอร์เน็ตมีโปรแกรมไม่กี่โปรแกรมที่มีสูตรทั้งหมดที่จำเป็นสำหรับการคำนวณอยู่แล้วและสิ่งที่เหลืออยู่ก็คือการใส่ข้อมูลของคุณในรูปแบบที่เหมาะสม

ในการฝึกค้นหาสินเชื่อ เครื่องคำนวณจะมีประโยชน์อย่างยิ่ง โดยสามารถเลือกสินเชื่อที่ตรงตามพารามิเตอร์ที่กำหนด พร้อมฟังก์ชั่นค้นหาสินเชื่อในจำนวนที่ต้องการและอัตราดอกเบี้ยที่เหมาะสม นี่เป็นตัวอย่างที่ดีของเครื่องคิดเลขดังกล่าว

ไม่นานมานี้กฎหมายของรัฐบาลกลางหมายเลข 353 มีผลบังคับใช้โดยกำหนดให้องค์กรทางการเงินต้องเปิดเผยข้อมูลเกี่ยวกับสิ่งที่เรียกว่า "ต้นทุนเงินกู้ทั้งหมด (เงินกู้)" (ต่อไปนี้ - FCC)

ในบทความนี้ (ซึ่งโดยหลักการแล้วใช้กับคนงานในภาคการเงินเท่านั้น) ผมอยากยกตัวอย่างการคำนวณ PSC บางทีมันอาจจะเป็นประโยชน์กับใครบางคน

สำคัญ!เมื่อไม่นานมานี้สมาชิกสภานิติบัญญัติได้ทำการเปลี่ยนแปลงสูตรซึ่งมีผลใช้บังคับในวันที่ 1 กันยายน 2557 เท่านั้น ทุกอย่างที่ระบุไว้ด้านล่างเหมาะสำหรับสูตรใหม่เท่านั้น บทความนี้อธิบายเฉพาะการใช้งานทางเทคนิคในการคำนวณ PSC ตามกฎหมาย

ที่สำคัญยิ่งกว่านั้น!ข้อมูลทั้งหมดด้านล่างนี้เกี่ยวข้องกับกรณีที่ออกเงินกู้ในการชำระเงินครั้งเดียว เช่น ผู้กู้จะได้รับเงินเพียงครั้งเดียวและการชำระคืนจะเกิดขึ้นตามกำหนดการชำระเงินที่กำหนดไว้ล่วงหน้า ตัวเลือกนี้ครอบคลุม 99% ของสินเชื่อที่ออก (ไม่นับบัตรเครดิต)

ที่จริงแล้วนี่คือสัตว์ร้ายนั่นเอง:

เราเข้าใจความหมายของคำศัพท์

UCS ถูกกำหนดให้เป็นผลคูณของปริมาณ 3 จำนวน - i, NBP และหมายเลข 100 ให้เราวิเคราะห์คำศัพท์และการกำหนดที่ใช้:BP คืออะไร (ช่วงฐาน)

BP ภายใต้ข้อตกลงสินเชื่อผู้บริโภค (เงินกู้) คือช่วงเวลามาตรฐานที่เกิดขึ้นโดยมีความถี่มากที่สุดในกำหนดการชำระเงินภายใต้ข้อตกลงสินเชื่อผู้บริโภค (เงินกู้) หากกำหนดการชำระเงินภายใต้ข้อตกลงสินเชื่อผู้บริโภค (เงินกู้) ไม่มีช่วงเวลาระหว่างการชำระเงินที่มีระยะเวลาน้อยกว่าหนึ่งปีหรือเท่ากับหนึ่งปี BP คือหนึ่งปี

อันที่จริงแล้ว BP คือช่วงเวลาที่พบบ่อยที่สุดระหว่างการชำระเงิน หากไม่มีช่วงเวลาที่เกิดซ้ำในกำหนดการชำระเงินและธนาคารแห่งรัสเซียไม่ได้กำหนดขั้นตอนที่แตกต่างกัน ระยะเวลาฐานจะรับรู้เป็นช่วงเวลาที่เป็นค่าเฉลี่ยเลขคณิตสำหรับทุกงวด โดยปัดเศษเป็นช่วงเวลามาตรฐานที่ใกล้ที่สุด ช่วงเวลามาตรฐานคือหนึ่งวัน หนึ่งเดือน หนึ่งปี รวมถึงจำนวนวันหรือเดือนที่กำหนด โดยมีระยะเวลาไม่เกินหนึ่งปี ด้วยวิธีนี้คุณสามารถกำหนดความดันโลหิตของคุณได้ หากการชำระเงินเป็นรายเดือน ดังนั้น BP=365/12~=30NBP คืออะไร (จำนวนรอบระยะเวลาฐานในปีปฏิทิน)

คำจำกัดความในกฎหมายมีความคลุมเครือมาก แต่อย่างที่ฉันเข้าใจ มันเป็นจำนวนงวดฐานที่ "พอดี" ในหนึ่งปีปฏิทิน กล่าวคือ:- สำหรับกำหนดการชำระเงินมาตรฐานพร้อมการชำระเงินรายเดือน: NBP = 12

- การชำระเงินรายไตรมาส: NBP=4

- ชำระเงินปีละครั้งหรือน้อยกว่า: NBP=1

- หากกำหนดการชำระเงินยุ่งยาก เช่น ในตอนแรกมีการชำระเงิน 2 ครั้งไตรมาสละครั้ง จากนั้น 6 การชำระเงินเดือนละครั้ง จากนั้น 3 การชำระเงินวันละครั้ง จากนั้นระยะเวลาพื้นฐานคือ 1 เดือน และ NBP=12 (12 BP ต่อปีปฏิทิน)

i คืออะไร (อัตราดอกเบี้ยงวดฐานแสดงในรูปทศนิยม)

สิ่งนี้เป็นไปไม่ได้ที่จะเข้าใจ (อย่างน้อยสำหรับฉัน) บางทีอาจมีความหมายบางอย่างในคำจำกัดความของตัวเลข i แต่ก็ไม่สามารถเข้าใจความหมายนี้ได้โดยสัญชาตญาณ เราจะดูวิธีการนับ i ในส่วนถัดไป

วิธีการนับฉัน

ให้เราออกไปพยายามทำความเข้าใจความหมาย "ทางกายภาพ" ของตัวเลข i ในภายหลัง และให้คำจำกัดความต่อไปนี้:จำนวน i คำนวณโดยการแก้สมการต่อไปนี้:

ที่ไหน:

ที่ไหน: - m คือจำนวนกระแสเงินสดซึ่งเท่ากับจำนวนการชำระเงินในกำหนดการชำระเงินบวกหนึ่ง (การชำระเงินอื่นเกิดขึ้นจากการชำระเงินครั้งแรก - การออกเงินกู้)

- DP k – ขนาดของกระแสเงินสดครั้งที่ k (การออกสินเชื่อที่มีเครื่องหมาย “ลบ” ส่งกลับด้วยเครื่องหมาย “บวก”)

- Q k - จำนวนงวดฐานที่สมบูรณ์นับจากเวลาที่ออกเงินกู้ไปยังกระแสเงินสดครั้งที่ k Q k สามารถคำนวณได้โดยใช้สูตร:

Q ถึง =พื้น[ (DP ถึง -DP 1)/BP ] โดยที่- DP k – วันที่ของกระแสเงินสดที่ k

- DP 1 – วันที่ของกระแสเงินสดครั้งแรก (เช่น วันที่ออก)

- BP – ระยะเวลาของระยะเวลาฐาน

- floor – ปัดเศษลงให้เป็นจำนวนเต็มที่ใกล้ที่สุด

- E ถึง - ที่นี่เราจะเขียนสูตรทันทีเพื่อไม่ให้สมองของคุณระเบิดจากถ้อยคำในกฎหมาย:

E k =mod[ (DP ถึง -DP 1) /BP ]/BP โดยที่ mod คือส่วนที่เหลือของการหาร

อัลกอริทึมสำหรับการคำนวณ UCS

ข้อมูลอินพุต: สองอาร์เรย์ สิ่งสำคัญคือหมายเลขกระแสเงินสด ค่าคือวันที่ชำระเงินและจำนวนเงินที่ชำระข้อมูลเอาท์พุต: ค่า UCS (ตัวเลข)

ขั้นตอนการคำนวณ:

- เราคำนวณ NBP (จำนวนงวดฐาน) จำนวนงวดฐาน - จำนวนงวดดังกล่าวจะ "พอดี" ใน 365 วัน เช่น BBP=พื้น[ 365/BP ].

- สำหรับการจ่าย k แต่ละครั้ง เราจะคำนวณ DP k, Q k, E k

- โดยใช้วิธีการคำนวณโดยประมาณ เราคำนวณ i ได้ถึงทศนิยมสองตำแหน่งอย่างแน่นอน

- คูณ NBP*i*100

รหัส!

มีวิธีแก้ไขปัญหาสำเร็จรูปในจาวาสคริปต์และใน VBA (จะมีไฟล์ Excel สำหรับการคำนวณด้วยซ้ำ)ทำไมต้อง VBA และ Excel?

หากจู่ๆ คุณเกิดเพลิงไหม้และไม่มีอะไรจะทำงานในวันที่ 1 กันยายน 2014 สิ่งที่สมเหตุสมผลที่สุดคือการส่งสเปรดชีต Excel ไปยังสถานที่ที่สรุปสัญญา เพื่อให้คุณสามารถคำนวณ PSC อย่างน้อยด้วยวิธีนี้ในตอนแรก

ตัวอย่างใช้กำหนดการกู้ยืม 100,000 รูเบิลเป็นเวลา 3 เดือนในอัตรา 12% ต่อปี วันที่ออก - 1 กันยายน 2014:

โซลูชันจาวาสคริปต์

รหัส

ฟังก์ชั่น psk() ( //ป้อนข้อมูล - วันที่ชำระเงิน var date = [ วันที่ใหม่ (2014, 8, 01), วันที่ใหม่ (2014, 9, 01), วันที่ใหม่ (2014, 10, 01), วันที่ใหม่ (2014 , 11, 01)]; // ป้อนข้อมูล - จำนวนเงินที่ชำระ var sum = [-100000, 34002.21, 34002.21, 34002.21 ]; var m = date.length; // จำนวนการชำระเงิน // กำหนดระยะเวลาพื้นฐาน bp bp=30 ; /เรานับจำนวนงวดฐานในหนึ่งปี: var cbp = Math.round(365 / bp); //กรอกอาร์เรย์ด้วยจำนวนวันนับจากวันที่ออกจนถึงวันที่ชำระเงินครั้งที่ k = ; สำหรับ (k = 0; k)< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x >0) ( x_m = x; x = 0; สำหรับ (k = 0; k< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x >x_m) ( i = i - s; ) // คำนวณ UCS var psk = Math.floor(i * cbp * 100 * 1,000) / 1,000; //แสดงการแจ้งเตือน PSC("PSK = " + psk + " %"); -

การสาธิตบน jsfiddle: jsfiddle.net/exmmo/m5kbb0up/7

โซลูชันใน VBA+excel

รหัส

คอลัมน์ A เริ่มจากบรรทัดที่ 2 มีวันที่ของกระแสเงินสด

คอลัมน์ B เริ่มจากบรรทัดที่ 2 ประกอบด้วยจำนวนกระแสเงินสด

Sub psk() Dim date() Columns("A:A").Select date() = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp))) Dim summa( ) Columns("B:B").Select summa = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp))) Dim m As Integer m = UBound(dates) bp = 30 cbp = Round(365 / bp) ReDim วัน(m) For k = 2 To m วัน(k) = วันที่(k) - วันที่(2) Next ReDim e(m) ReDim q(m) For k = 2 To m q(k) = วัน(k) \ bp e(k) = (วัน(k) Mod bp) / bp ถัดไป i = 0 x = 1 x_m = 0 s = 0.000001 ทำในขณะที่ x > 0 x_m = x x = 0 สำหรับ k = 2 ถึง m x = x + summa(k) / ((1 + e(k) * i) * ((1 + i) ^ q(k))) ถัดไป i = i + s วนซ้ำ ถ้า x > x_m แล้วก็ i = i - s End ถ้า psk = Round(i * cbp, 5) Cells(3, 7).Value = psk End Sub

คุณกู้เงินกู้และผู้ให้กู้แจ้งอัตราดอกเบี้ยให้คุณทราบ เพื่อความปลอดภัยของคุณเอง คุณได้คำนวณจำนวนเงินที่ชำระเกินและการชำระเงินรายเดือนโดยประมาณ แต่ตัวเลขเหล่านี้ไม่สอดคล้องกับที่ระบุไว้ในสัญญา ทำไม สิ่งที่สำคัญที่สุดคือเฉพาะอัตราดอกเบี้ยเท่านั้นที่เขียนด้วยตัวพิมพ์ใหญ่ในสัญญา แต่มีเงื่อนไขเพิ่มเติมระบุไว้ในหมายเหตุหรือเชิงอรรถที่ด้านล่างของหน้า (เช่น ค่าธรรมเนียมเงินกู้, ประกันภัย ฯลฯ ) ดังนั้น เพื่อประหยัดเงินของคุณ คุณต้องชี้แจงแต่ละข้อของสัญญาให้ชัดเจน

ดังนั้นต้นทุนรวมของเงินกู้จึงเป็นตัวบ่งชี้ที่สำคัญที่สุดที่ผู้กู้ควรให้ความสำคัญเมื่อเลือกประเภทของสินเชื่อ อย่างไรก็ตาม เนื่องจากเขาเพิกเฉยต่อปัญหานี้ ลูกค้าจึงอาศัยเฉพาะอัตราดอกเบี้ยเท่านั้น โดยไม่คำนึงถึงตัวชี้วัดอื่นๆ เป็นผลให้ผู้ยืมเงินกู้ "ปลอดดอกเบี้ย" จะได้รับเงินในอัตราสูงถึง 80% ด้วยเหตุนี้ จำนวนความล่าช้าจึงเพิ่มขึ้น ลูกค้าจึงตำหนินายธนาคาร แม้ว่าพวกเขาเองจะต้องโทษว่าไม่ตั้งใจก็ตาม ในบทความนี้เราจะพยายามทำความเข้าใจว่าต้นทุนเงินกู้ทั้งหมดคืออะไรและองค์ประกอบหลักคืออะไร

รายละเอียดสินเชื่อ

ต้นทุนรวมของเงินกู้จะแสดงเป็นเปอร์เซ็นต์ต่อปีและแสดงจำนวนเงินสุดท้ายที่ต้องชำระเกินสำหรับการใช้เงินกู้ ก่อนหน้านี้คำนี้มีชื่ออื่น - "อัตราดอกเบี้ยที่แท้จริง" แต่ก็ไม่เป็นที่ต้องการเนื่องจากผู้กู้เทียบเคียงกับอัตราดอกเบี้ยปกติ

คำถามเกิดขึ้น: เหตุใดจึงไม่สามารถพิจารณาทุกสิ่งในอัตราเดียวซึ่งรวมถึงค่าคอมมิชชันและการประกันภัยด้วย คำตอบอยู่บนพื้นผิว ธนาคารคือร้านค้าเดียวกันกับที่สินค้าได้แก่ บัตรธนาคาร สินเชื่อ และเงินฝาก และการซ่อนจำนวนเงินที่แท้จริงของการจ่ายเงินมากเกินไปภายใต้ "การพิมพ์อย่างละเอียด" เป็นเพียงวิธีการทางการตลาดเพื่อดึงดูดลูกค้า ปรากฎว่านายธนาคารไม่ได้โกหกเรา พวกเขาแค่เงียบเกี่ยวกับรายละเอียดต่างๆ ดังนั้นจึงจำเป็นต้องให้ความสำคัญกับบันทึกและส่วนต่างๆ ของสัญญาทุกประการ

หากคุณกู้เงินจากองค์กรการเงินรายย่อย คุณจะต้องแปลกใจ เพราะพวกเขาไม่ได้ซ่อนหรือซ่อนค่าธรรมเนียมเพิ่มเติมในสัญญาเหมือนกับที่ธนาคารอื่นทำ พวกเขาไม่มีดอกเบี้ยเพิ่มเติมนี้ เนื่องจากอัตราการจ่ายมากเกินไปนั้นเกินขีดจำกัดที่สมเหตุสมผล คุณจะจ่ายเงินจำนวนคงที่ แต่โดยมีเงื่อนไขว่าคุณเป็นผู้จ่ายเงินที่มีเกียรติ มิฉะนั้น คุณจะถูกเรียกเก็บเงินค่าปรับและดอกเบี้ย

ตามกฎหมายที่มีผลบังคับใช้ในเดือนกันยายนของปีนี้ แต่ละธนาคารจะต้องคำนวณต้นทุนสินเชื่ออุปโภคบริโภคทั้งหมดและรายงานตัวบ่งชี้ต่อธนาคารกลางแห่งสหพันธรัฐรัสเซีย การให้กู้ยืมเงินของธนาคารกลางแก่ธนาคารธรรมดานั้นดำเนินการตามโครงการที่แตกต่างกันซึ่งแตกต่างจากสินเชื่อผู้บริโภคอย่างมีนัยสำคัญ

วิธีการคำนวณ?

สามารถรับมูลค่าได้โดยการสรุปค่าคอมมิชชั่นที่ค้างชำระทั้งหมด (ครั้งเดียวและเป็นงวด) จำนวนอัตราดอกเบี้ยค้างรับรายปี และจำนวนเงินกู้ตามลำดับ เพื่อให้เข้าใจถึงวิธีการคำนวณ เรามายกตัวอย่างกัน ลูกค้าติดต่อธนาคารเพื่อขอสินเชื่อจำนวน 200,000 รูเบิล นาน 24 เดือน 15% ต่อปี ค่าคอมมิชชั่นสำหรับการออกกองทุนคือ 2% และ 1.5% สำหรับการบริการปฏิบัติการ กำหนดจำนวนดอกเบี้ยพื้นฐานคือ 31,000 รูเบิล (จำนวนเงินที่ระบุไว้ในสัญญา) ค่าคอมมิชชั่นในการออกเงินกู้คือ 4,000 รูเบิล (200,000*2%) และสำหรับการบริการการปฏิบัติงาน 3,465 รูเบิล

ดังนั้น จำนวนเงินกู้ทั้งหมดคือ: 200,000+31,000+4,000+3,465=238,465 (rub.)

ตัวอย่างแสดงให้เห็นว่าการคำนวณสินเชื่อไม่ใช่เรื่องยาก แต่เพื่อให้การดำเนินงานง่ายขึ้น จึงได้สร้างเครื่องคำนวณสินเชื่อต่างๆ ขึ้นมา มีธนาคารหลายแห่งที่รวมผลกำไรที่สูญเสียไปในจำนวนเงินกู้ นั่นคือเงินที่สามารถรับได้จากการลงทุนที่เป็นไปได้ การคำนวณจำนวนเงินกู้ทั้งหมดช่วยในการเปรียบเทียบและวิเคราะห์โปรแกรมต่างๆ โดยสิ้นเชิง นี่คือตัวอย่าง:

ดังที่เราเห็นจากตัวอย่าง แม้ว่าอัตราดอกเบี้ยจะต่ำกว่า แต่จำนวนเงินที่ชำระเกินทั้งหมดจะเท่ากัน นี่เป็นเพราะค่าคอมมิชชั่นเพิ่มเติม (ชำระครั้งเดียว) คำถามเกิดขึ้น ข้อเสนอใดให้ผลกำไรมากกว่ากัน? แน่นอนอันแรกแม้ว่าอัตราจะสูงกว่าเล็กน้อย แต่ผู้กู้จะง่ายกว่าที่จะชำระคืน 14,736 รูเบิลเหล่านี้ในระยะเวลา 5 ปีแทนที่จะชำระเป็นก้อนเดียว

ตัวชี้วัดใดที่ส่งผลต่อจำนวนเครดิตหรือเงินกู้?

- การชำระเงินขึ้นอยู่กับเงินกู้

- จ่ายดอกเบี้ย.

- การชำระเงินที่รวมค่าคอมมิชชัน (ครั้งเดียวและรายเดือน)

- ชำระค่าบริการบัตรเครดิต

- การชำระเงินให้กับบุคคลที่สามที่ระบุไว้ในสัญญาเงินกู้

- การชำระค่าประกัน (ภาคบังคับและสมัครใจ)

นอกจากนี้ยังมีตัวชี้วัดที่ไม่ส่งผลกระทบต่อจำนวนเงินกู้:

- การชำระเงินไม่ได้ระบุไว้ในสัญญา แต่ต้องชำระตามกฎหมายของรัฐบาลกลาง (เช่น การชำระเงินสำหรับการลงทะเบียนหลักประกัน)

- บทลงโทษสำหรับการชำระล่าช้า

- การชำระเงิน การชำระเงินขึ้นอยู่กับลูกค้าเอง (ค่าธรรมเนียมในการให้บริการบัตรที่ไม่ได้ใช้)

- การชำระค่าประกันทรัพย์สินหลักประกัน

ธนาคารบางแห่งเรียกเก็บค่าธรรมเนียมเพิ่มเติมที่ไม่ได้กำหนดไว้ในกฎหมายเพื่อการตกแต่งของตนเอง:

- การชำระเงินสำหรับการรักษาบัญชีเงินกู้

- การชำระเงินสำหรับการชำระคืนเงินกู้ก่อนกำหนด

คุณมีสิทธิ์ติดต่อ Rospotrebnadzor หากธนาคารต้องการการชำระเงินจากคุณสำหรับค่าคอมมิชชั่นเหล่านี้ การจ่ายค่าคอมมิชชั่นมากเกินไปที่อาจเกิดขึ้นหลังจากการสรุปสัญญาไม่ควรนำมาพิจารณาเมื่อคำนวณจำนวนเงินสุดท้าย:

- ค่าธรรมเนียมการชำระคืนเงินกู้ก่อนกำหนด

- ค่าธรรมเนียมการเบิกเกินวงเงินเบิกเกินบัญชี

- ค่าธรรมเนียมในการออกใบแจ้งยอดบัญชี

- ค่าธรรมเนียมสำหรับการชำระหนี้หรือการทำธุรกรรมในสกุลเงินอื่นนอกเหนือจากที่ใช้ในบัญชีกระแสรายวัน

- ค่าธรรมเนียมการถอนเงินจากตู้ ATM ของธนาคารอื่น

- ค่าธรรมเนียมการหยุดชะงัก

- ค่าธรรมเนียมการออกบัตรใหม่

- ค่าธรรมเนียมในการรวมไว้ในรายการหยุด

โดยสรุป เราสามารถพูดได้ว่าคุณไม่ควรตำหนิธนาคารที่เรียกเก็บเงินจากคุณเป็น "ค่าคอมมิชชั่นที่ไม่จำเป็น" ประการแรกแต่ละหน่วยของการจ่ายเงินมากเกินไปจะถูกระบุไว้ในสัญญา มันอาจจะซ่อนอยู่ แต่ก็มีอยู่ ประการที่สองแม้ว่าธนาคารจะเผชิญหน้ากับลูกค้าด้วยการจ่ายเงินมากเกินไป แต่ผู้กู้ก็มีสิทธิ์ที่จะปฏิเสธ นี่เป็นการตัดสินใจของเขาเอง

เพื่อไม่ให้ตกเป็นเหยื่อการเคลื่อนไหวฉ้อโกงของธนาคาร (เช่น พวกเขาบอกคุณเกี่ยวกับการประกันภัย นำมาพิจารณาเมื่อคำนวณต้นทุนสุดท้ายของเงินกู้ แต่ไม่ได้บอกคุณว่าเป็นความสมัครใจและคุณสามารถปฏิเสธได้) คุณ เพียงแต่ต้องมีความรู้พื้นฐานทางเศรษฐกิจและมีความรู้ทางการเงินในระดับเริ่มต้น ไม่เช่นนั้นธนาคารจะได้รับประโยชน์จากการขาดความรู้แจ้งของคุณ

ธนาคารหลายแห่งและแม้แต่เว็บไซต์ให้กู้ยืมทั่วไปก็มีเครื่องคิดเลขออนไลน์พิเศษที่จะคำนวณต้นทุนเงินกู้ของคุณตามเงื่อนไขของสัญญาเงินกู้ของคุณ

ตามคำสั่งของธนาคารกลางแห่งสหพันธรัฐรัสเซีย "ในขั้นตอนการคำนวณและสื่อสารกับผู้กู้ - บุคคลในราคาเต็มของเงินกู้"

ต้นทุนรวมของเงินกู้ถูกกำหนดเป็นเปอร์เซ็นต์ต่อปีโดยใช้สูตร:

ที่ไหน:

di — วันที่ของกระแสเงินสดครั้งที่ i (การชำระเงิน)

d0 — วันที่ของกระแสเงินสดเริ่มแรก (การชำระเงิน) (ตรงกับวันที่โอนเงินให้ผู้ยืม)

n คือจำนวนกระแสเงินสด (การชำระเงิน)

DPi คือจำนวนกระแสเงินสด (การชำระเงิน) ครั้งที่ i ภายใต้สัญญาเงินกู้ กระแสเงินสดหลายทิศทาง (การชำระเงิน) (การไหลเข้าและการไหลออกของเงินทุน) จะรวมอยู่ในการคำนวณด้วยเครื่องหมายทางคณิตศาสตร์ตรงกันข้าม ได้แก่ การให้กู้ยืมแก่ผู้ยืมในวันที่ออกจะรวมอยู่ในการคำนวณด้วยเครื่องหมาย "ลบ" , การชำระคืนเงินกู้โดยผู้ยืม, การชำระดอกเบี้ยเงินกู้จะรวมอยู่ในการคำนวณด้วยเครื่องหมาย "บวก"

PSK - ต้นทุนรวมของเงินกู้เป็น% ต่อปี

เมื่อกำหนดต้นทุนเงินกู้ทั้งหมด ค่าธรรมเนียมทั้งหมด (ค่าคอมมิชชั่น) ก่อนวันที่โอนเงินให้กับผู้ยืม (เช่นสำหรับการประมวลผลการสมัครขอสินเชื่อ) จะรวมอยู่ในการชำระเงินโดยผู้ยืมในวันที่มีเงินสดเริ่มแรก การไหล (การชำระเงิน) (d0)

การคำนวณต้นทุนรวมของเงินกู้ประกอบด้วย:

การชำระเงินโดยผู้กู้ภายใต้สัญญาเงินกู้ที่เกี่ยวข้องกับการสรุปและการปฏิบัติตามสัญญาเงินกู้จำนวนเงินและเงื่อนไขการชำระเงินซึ่งทราบ ณ เวลาที่จัดทำสัญญาเงินกู้รวมถึง:

- - เพื่อชำระคืนเงินต้นของเงินกู้

- เพื่อจ่ายดอกเบี้ยเงินกู้

- ค่าธรรมเนียม (ค่าคอมมิชชั่น) สำหรับการตรวจสอบการสมัครสินเชื่อ (การจัดทำสัญญาเงินกู้)

- ค่าคอมมิชชั่นในการออกเงินกู้

- ค่าคอมมิชชั่นสำหรับการเปิดบำรุงรักษา (บำรุงรักษา) บัญชีของผู้ยืม (หากการเปิดและบำรุงรักษามีเงื่อนไขโดยการสรุปสัญญาเงินกู้)

- ค่าคอมมิชชั่นสำหรับการตั้งถิ่นฐานและบริการการดำเนินงาน

- ค่าคอมมิชชั่นสำหรับการออกและการบริการประจำปีของบัตรเครดิตและการชำระเงิน (เดบิต) (ต่อไปนี้จะเรียกว่าบัตรธนาคาร)

การชำระเงินโดยผู้ยืมเพื่อประโยชน์ของบุคคลที่สาม หากภาระผูกพันของผู้ยืมในการชำระเงินดังกล่าวเกิดขึ้นจากเงื่อนไขของสัญญาเงินกู้ซึ่งกำหนดบุคคลที่สามดังกล่าว (เช่น บริษัทประกันภัย สำนักงานรับรองเอกสาร ทนายความ) การชำระเงินเหล่านี้รวมถึงการชำระเงินสำหรับการประเมินทรัพย์สินที่เป็นหลักประกัน (เช่น อพาร์ทเมนต์) การชำระค่าประกันชีวิตของผู้ยืม ความรับผิดของผู้ยืม หลักประกัน (เช่น อพาร์ทเมนต์ ยานพาหนะ) และการชำระเงินอื่น ๆ .

หากเงื่อนไขของสัญญาเงินกู้ระบุบุคคลที่สามที่เฉพาะเจาะจง อัตราภาษีของบุคคลนี้จะถูกนำมาใช้ในการคำนวณต้นทุนทั้งหมดของเงินกู้ อัตราที่ใช้ในการคำนวณต้นทุนทั้งหมดของเงินกู้อาจไม่คำนึงถึงลักษณะเฉพาะของผู้ยืม (เช่น อายุหรือประสบการณ์การขับขี่) และหลักประกัน (เช่น ผู้ผลิต รุ่น หรือปีของยานพาหนะ) หากสถาบันสินเชื่อไม่คำนึงถึงคุณสมบัติดังกล่าวผู้ยืมจะต้องได้รับแจ้งเกี่ยวกับเรื่องนี้ หากเมื่อคำนวณต้นทุนเงินกู้เต็มจำนวน หากไม่สามารถกำหนดการชำระเงินเพื่อบุคคลที่สามได้อย่างชัดเจนตลอดระยะเวลาเงินกู้ การคำนวณต้นทุนทั้งหมดของเงินกู้จะรวมถึงการชำระเพื่อบุคคลที่สามสำหรับระยะเวลาเงินกู้ทั้งหมดโดยอิงจาก อัตราภาษีที่กำหนดในวันที่คำนวณต้นทุนเงินกู้ทั้งหมด

หากข้อตกลงเงินกู้ระบุบุคคลที่สามตั้งแต่สองรายขึ้นไป การคำนวณต้นทุนทั้งหมดของเงินกู้สามารถดำเนินการได้โดยใช้อัตราภาษีของบุคคลใดฝ่ายหนึ่ง โดยระบุข้อมูลเกี่ยวกับบุคคลที่มีการใช้อัตราภาษีเพื่อรวมไว้ในการคำนวณต้นทุนทั้งหมด ของการกู้ยืมพร้อมทั้งข้อมูลว่าหากผู้ยืมหันไปใช้บริการของบุคคลอื่นจำนวนต้นทุนรวมของการกู้ยืมอาจแตกต่างจากที่คำนวณไว้

การชำระค่าประกันหลักประกันของผู้ยืมจะรวมอยู่ในการคำนวณต้นทุนทั้งหมดของเงินกู้ในจำนวนตามสัดส่วนของต้นทุนของสินค้า (บริการ) ที่ชำระโดยเงินกู้ตลอดจนอัตราส่วนของระยะเวลาเงินกู้และ ระยะเวลาประกันหากระยะเวลากู้น้อยกว่าระยะเวลาประกัน

การคำนวณต้นทุนเงินกู้ทั้งหมดไม่รวม:

- การชำระเงินโดยผู้ยืมภาระผูกพันที่ผู้ยืมไม่ได้เกิดขึ้นจากข้อตกลงเงินกู้ แต่จากข้อกำหนดของกฎหมาย (ตัวอย่างเช่นเมื่อสรุปสัญญาประกันภัยความรับผิดทางแพ่งภาคบังคับสำหรับเจ้าของยานพาหนะ)

- การชำระเงินที่เกี่ยวข้องกับการไม่ปฏิบัติตามเงื่อนไขของสัญญาเงินกู้ของผู้กู้

- การชำระเงินของผู้ยืมสำหรับการให้บริการเงินกู้ที่กำหนดไว้ในสัญญาเงินกู้ จำนวนเงินและ (หรือ) เงื่อนไขการชำระเงินซึ่งขึ้นอยู่กับการตัดสินใจของผู้ยืมและ (หรือ) พฤติกรรมของเขา รวมถึง:

- ค่าคอมมิชชั่นสำหรับการชำระคืนเงินกู้ก่อนกำหนดบางส่วน (เต็มจำนวน)

- ค่าคอมมิชชั่นในการรับ (ชำระ) เงินกู้เป็นเงินสด (สำหรับบริการเงินสด) รวมถึงการใช้ตู้เอทีเอ็ม

- การลงโทษในรูปแบบของค่าปรับหรือโทษรวมทั้งเกินวงเงินเบิกเกินบัญชีที่กำหนดไว้สำหรับผู้ยืม

- ค่าธรรมเนียมในการให้ข้อมูลเกี่ยวกับสถานะของหนี้

- สำหรับบัตรธนาคาร การคำนวณต้นทุนทั้งหมดของเงินกู้จะไม่รวม: ค่าธรรมเนียมสำหรับการทำธุรกรรมในสกุลเงินอื่นที่ไม่ใช่สกุลเงินของบัญชี (สกุลเงินของเงินกู้ที่ให้); ค่าคอมมิชชั่นสำหรับการระงับธุรกรรมบัตรธนาคาร ค่าคอมมิชชั่นสำหรับการโอนเงินเข้าบัตรธนาคารโดยสถาบันสินเชื่ออื่น ๆ

หากข้อตกลงเงินกู้กำหนดจำนวนเงินที่ผู้ยืมชำระต่างกันขึ้นอยู่กับการตัดสินใจของผู้ยืม ต้นทุนทั้งหมดของเงินกู้จะคำนวณตามจำนวนเงินกู้สูงสุดที่เป็นไปได้ (วงเงินเบิกเกินบัญชี) และระยะเวลาเงินกู้ (ระยะเวลาที่มีผลใช้ได้ของธนาคาร บัตร) การชำระเงินเท่ากันภายใต้สัญญาเงินกู้ ( การชำระคืนเงินต้นของเงินกู้ การจ่ายดอกเบี้ยของเงินกู้และการชำระเงินอื่น ๆ ที่กำหนดโดยเงื่อนไขของสัญญาเงินกู้) หากข้อตกลงเงินกู้กำหนดให้มีการชำระเงินขั้นต่ำรายเดือน (ปกติ) ต้นทุนเงินกู้เต็มจำนวนจะถูกคำนวณตามเงื่อนไขนี้

ข้อมูลเกี่ยวกับต้นทุนเงินกู้ทั้งหมด รายการและจำนวนเงินที่รวมและไม่รวมอยู่ในการคำนวณต้นทุนทั้งหมดของเงินกู้ รวมถึงรายการการชำระเงินเพื่อประโยชน์ของบุคคลที่สามที่ไม่ได้ระบุไว้ในสัญญาเงินกู้จะได้รับการสื่อสาร โดยสถาบันสินเชื่อให้กับผู้กู้ยืมเป็นส่วนหนึ่งของสัญญาเงินกู้

กำหนดการชำระคืนเต็มจำนวนที่ผู้ยืมจะต้องชำระอาจมีการสื่อสารไปยังผู้ยืมเป็นส่วนแนบท้ายของสัญญาเงินกู้ (ข้อตกลงเพิ่มเติมของสัญญาเงินกู้)

หากเงื่อนไขของสัญญาเงินกู้เปลี่ยนแปลงซึ่งทำให้เกิดการเปลี่ยนแปลงในต้นทุนทั้งหมดของเงินกู้ มูลค่าใหม่ (กลั่นกรอง) ของต้นทุนเงินกู้ทั้งหมดจะถูกกำหนดโดยคำนึงถึงการชำระเงินที่เกิดขึ้นตั้งแต่ต้นระยะเวลาของสัญญาเงินกู้ . วิธีการและรูปแบบในการสื่อสารข้อมูลผู้ยืมเกี่ยวกับมูลค่าใหม่ (อัปเดต) ของต้นทุนรวมของเงินกู้อาจมีการกำหนดไว้ในสัญญาเงินกู้รวมถึงในกรณีที่สถาบันสินเชื่อมีความเป็นไปได้ที่จะเปลี่ยนแปลงเงื่อนไขของสัญญาเงินกู้ มีไว้เพื่อฝ่ายเดียว

สถาบันสินเชื่อมีหน้าที่ต้องให้ข้อมูลแก่ผู้ยืมเกี่ยวกับต้นทุนเงินกู้ทั้งหมดก่อนทำสัญญาเงินกู้และก่อนที่จะเปลี่ยนแปลงเงื่อนไขของสัญญาเงินกู้ซึ่งก่อให้เกิดการเปลี่ยนแปลงต้นทุนทั้งหมดของเงินกู้ตามวรรค 5 ของ คำสั่งนี้ ข้อมูลนี้สามารถสื่อสารไปยังผู้กู้ได้ในร่างสัญญากู้ยืมเงิน (ข้อตกลงเพิ่มเติม) ในเอกสารที่คู่สัญญาส่งให้กันในกระบวนการสรุปสัญญาเงินกู้ (ข้อตกลงเพิ่มเติม) ในรูปแบบอื่นที่ยืนยันความจริงที่ว่าผู้กู้ ได้ทำความคุ้นเคยกับข้อมูลที่ระบุและจัดเตรียมวันที่และลายเซ็นของผู้ยืม

คำแนะนำหมายเลข 2008-U ลงวันที่ 13 พฤษภาคม 2551 “ ในขั้นตอนการคำนวณและการสื่อสารกับผู้กู้รายบุคคลเกี่ยวกับต้นทุนเงินกู้ทั้งหมด” ได้รับการจดทะเบียนโดยกระทรวงยุติธรรมของสหพันธรัฐรัสเซียเมื่อวันที่ 29 พฤษภาคม 2551 หมายเลขทะเบียน 11772

และเผยแพร่ใน "กระดานข่าวของธนาคารแห่งรัสเซีย" และตามการตัดสินใจของคณะกรรมการธนาคารแห่งรัสเซีย (รายงานการประชุมคณะกรรมการธนาคารแห่งรัสเซียลงวันที่ 13 พฤษภาคม 2551 ครั้งที่ 1) 10) มีผลใช้บังคับเมื่อวันที่ 12 มิถุนายน พ.ศ. 2551

(ฉันนำเสนอข้อมูลนี้ในกรณีที่คุณต้องการอ่านคำสั่งนี้ในแหล่งต้นฉบับ)