Kako ispuniti prijavu PDV-a za poreznog agenta – obveznika PDV-a. Izjava "iznos poreza koji se plaća u proračun Odjeljak 2 porezne prijave

Koje rubrike deklaracije je potrebno ispuniti?

Svi porezni agenti moraju ispuniti odjeljak. 2 prijave PDV-a. Označava iznos poreza koji treba platiti porezni agent.

Ako ste u prošlom tromjesečju, osim "agencijskih", imali i druge transakcije koje zahtijevaju odraz u deklaraciji, jednostavno uključite odjeljak. 2 u svoj sastav.

Ako ste imali samo “agencijske” poslove, onda uz Sect. 2 mora se podnijeti Federalnoj poreznoj službi:

Naslovnica. Organizacije koje su oslobođene PDV-a ili primjenjuju poseban režim označavaju šifru "231" u retku "na mjestu (računovodstvo)", a ostale organizacije - šifru "214" (točka 3. Postupka za ispunjavanje deklaracije);

Sek. 1. Ako prijavu podnosite u papirnatom obliku, u redove 030 - 080 ovog odjeljka stavite crtice. A ako u elektroničkom obliku, onda ispunjavanjem deklaracije u računovodstvenom programu, odjeljak redaka 030 - 080. 1 ostaviti prazno (točka 3. Postupka za ispunjavanje deklaracije);

Sek. 9 . Sadrži podatke o svim računima, uključujući i „agencijske“ račune, evidentiranim u knjizi prodaje.

Kako ispuniti odjeljak 2

Odvojeni odjeljak. 2 potrebno je ispuniti za svaku drugu ugovornu stranu za koju plaćate PDV kao porezni agent (strani prodavatelj, državna agencija - zakupodavac ili prodavatelj državne imovine). Drugim riječima, koliko imate ugovornih strana za koje ste porezni agent, toliko bi trebalo biti u rubrici. 2.

Ako imate više ugovora s jednom ugovornom stranom, tada za sve te ugovore ispunjavate jedan odjeljak. 2. (točka 36. Postupka popunjavanja deklaracije).

Prilikom popunjavanja odjeljka. 2 označavaju:

U redak 020 - ime osobe za transakcije kod koje ste priznati kao porezni agent;

U retku 030 - PIB osobe navedene u retku 020 (ako postoji). Ako ispunite odjeljak za stranog prodavatelja koji nema TIN, tada:

U deklaraciji koja se podnosi na papiru u red 030 stavlja se crtica;

U deklaraciji predanoj elektroničkim putem redak 030 ostaviti prazan;

U redu 040 - KBK (182 1 03 01000 01 1000 110);

U redu 050 - vaš OKTMO kod;

U retku 060 - iznos PDV-a za plaćanje;

Redak 070 sadrži šifru operacije. Morate ga uzeti iz odjeljka. IV Prilog broj 1. Postupku popunjavanja deklaracije. Na primjer, kod iznajmljivanja ili kupnje nekretnine od državne agencije navedite šifru 1011703. Kod kupnje robe od inozemne organizacije potrebno je navesti šifru 1011711, a radova ili usluga šifru 1011712.

Linije 080 - 100 sek. 2 ispunjavaju samo posrednici koji prodaju robu (rad, usluge) stranih prodavača u Ruskoj Federaciji (točka 37.8. Postupka za ispunjavanje deklaracije). Odnosno, organizacije koje su u retku 070 navele šifru transakcije 1011707.

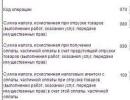

TradePlus LLC iznajmljuje nestambene prostore površine 50 i 100 četvornih metara od KUMI u Stavropolu. m. Za svaki iznajmljeni prostor sklopljen je poseban ugovor. U prvom kvartalu 2016. TradePlus LLC prenio je najamninu za oba prostora u ukupnom iznosu od 450.000 rubalja na KUMI iz Stavropolja. PDV je obračunat u iznosu od 81.000 RUB. (450 000 x 18%).

Odjeljak 2, ispunjen elektronički, izgledat će ovako kada se ispiše (navedeni su samo redovi potrebni za ilustraciju primjera).

Aktualno za 1. kvartal 2019

Povrat PDV-a (odjeljak 2)

2.1.8 Tko ispunjava rubriku 2 deklaracije. Odjeljak 2 ispunjavaju porezni agenti. Odražava informacije o svakom sudioniku u transakcijama u kojima je organizacija djelovala kao porezni agent. Ako porezni agent obavlja transakcije s više ugovornih strana, ispunite odjeljak 2 za svakog takvog sudionika u transakcijama. Odnosno, dodajte dodatne stranice s odjeljkom 2. Od 2017. odjeljak 2 popunjavaju i ruske tvrtke koje kupuju elektroničke usluge od strane organizacije. Od 2017. takve tvrtke zadržavaju PDV kao porezni agenti. Također, agenti su pod određenim uvjetima ruski posrednici koji na temelju sporazuma sa stranim prodavačima provode obračune s kupcima elektroničkih usluga (članak 174.2 Poreznog zakona Ruske Federacije).

2.1.9 Tvrtka iznajmljuje više državnih ili općinskih nekretnina. Za svakog najmodavca popunjava se posebna rubrika 2. Ako organizacija ima više ugovora s jednim najmodavcem, potrebno je dostaviti rubriku 2 sa zbirnim pokazateljima ().

2.1.10 Prodavač je stranac koji nije registriran u Rusiji ili najmodavac. U odjeljku 2. navesti podatke o prodavatelju ili zakupodavcu državne (općinske) imovine. Dakle, u redak 020 rubrike 2 upisuje se naziv poreznog obveznika prodavatelja ili najmodavca. U redak 030 upisati PIB najmodavca.

2.1.11 Poduzeće otkupljuje metalni otpad. Od 1. siječnja ukinuto je oslobođenje od plaćanja PDV-a za metalni otpad, a kupci su postali porezni agenti. Odjeljak 2 moraju ispuniti svi PDV porezni agenti. Izuzetak su porezni agenti - kupci metalnog otpada (reciklirani aluminij i sirove životinjske kože), koji su obveznici PDV-a. Ne ispunjavaju odjeljak 2, a obračun poreza na takve transakcije odražava se u odjeljku 3 (pismo Federalne porezne službe od 19. travnja 2018. br. SD-4-3/7484). Ukoliko ste kupac na posebnom režimu, ispunite rubriku 2. Potrebno je ispuniti samo redove 040-070. U retku 060 upisuje se ukupan iznos poreza koji se plaća u proračun. U redak 070 - šifra 1011715. Račune prodavatelja iskazati u odjeljku 9. Na dan otpreme robe kao avans, iskazati avansni račun u odjeljku 9 s predznakom minus.

2.1.12 Što se događa ako porezni agent ne ispuni svoje dužnosti. Ako porezni agent ne zadrži ili ne prenese traženi iznos poreza u propisanom roku, inspektori imaju pravo tražiti kaznu od 20 posto iznosa poreza koji se plaća ().

Odjeljak 2 prijave PDV-a sadrži pokazatelj iznosa poreza koji se plaća u proračun prema poreznom agentu. Mora navesti šifru proračunske klasifikacije na koju se knjiži iznos PDV-a.

Pogledajte uzorak punjenja.

Odjeljak 2 prijave PDV-a za 3. kvartal 2016. Ispuna uzorka

Postupak popunjavanja odjeljka 2 prijave PDV-a za 3. kvartal 2016

- za svaku stranu osobu koja nije registrirana poreznim tijelima kao porezni obveznik;

- zakupodavcu (tijelo državne vlasti i uprave i tijelo lokalne samouprave koje iznajmljuje federalnu imovinu, imovinu konstitutivnih subjekata Ruske Federacije i općinsku imovinu);

- prodavatelju u skladu sa sporazumom koji predviđa prodaju (prijenos) državne imovine koja nije dodijeljena državnim poduzećima i institucijama.

Ako je porezni agent sklopio više ugovora s jednim poreznim obveznikom, i to s jednim iznajmljivačem (tijelo državne i lokalne samouprave), rubrika 2. prijave PDV-a popunjava se na jednoj stranici.

Porezni agent koji prodaje robu (rad, usluge, imovinska prava) na teritoriju Ruske Federacije stranim osobama koje nisu registrirane kod poreznih vlasti, uz sudjelovanje u nagodbama na temelju ugovora o zastupstvu, ugovora o proviziji ili ugovora o zastupstvu s tim stranim osobama , rubriku 2 popunjava posebno za svakog prodavatelja (strani subjekt koji nije registriran u poreznoj upravi kao porezni obveznik).

Porezni agent koji prodaje zaplijenjenu imovinu, dragocjenosti bez vlasnika, blago ispunjava odjeljak 2 prijave na jednoj stranici.

Prilikom popunjavanja odjeljka 2 prijave PDV-a morate navesti: INN i KPP poreznog agenta; serijski broj stranice.

Redovi 010-060 odjeljka 2 prijave PDV-a

Podružnica strane organizacije registrirana kod porezne inspekcije kao porezni obveznik, ovlaštena za provedbu centraliziranog postupka za podnošenje prijave i plaćanje poreza na temelju stavka 7. članka 174. Poreznog zakona Ruske Federacije, u linija 010 U rubrici 2. označava se kontrolna točka odjeljka strane organizacije za koju ovlaštena podružnica podnosi rubriku 2. prijave i plaća porez.

U linija 020 treba unijeti:

- ime strane osobe koja nije registrirana kod poreznih tijela kao porezni obveznik;

- zakupodavac (tijelo državne vlasti i upravljanja i tijelo lokalne samouprave koje daje u zakup federalnu imovinu, imovinu konstitutivnih entiteta Ruske Federacije i općinsku imovinu);

- prodavatelj u skladu sa sporazumom koji predviđa prodaju (prijenos) državne imovine koja nije dodijeljena državnim poduzećima i institucijama, a koja čini državnu riznicu Ruske Federacije, riznicu republike u sastavu Ruske Federacije, riznicu teritorija, regija, savezni grad, autonomna regija, autonomni okrug, kao i općinska imovina koja nije dodijeljena općinskim poduzećima i ustanovama, koja čini općinsku blagajnu odgovarajućeg gradskog, ruralnog naselja ili druge općinske jedinice.

Prilikom obavljanja dužnosti poreznih agenata koji prodaju oduzetu imovinu, imovinu prodanu sudskom odlukom, blago, kao iu drugim slučajevima, u slučajevima predviđenim stavcima 4. i 6. članka 161. Poreznog zakona Ruske Federacije, u crta 020 Crticom je označen rubrika 2. u prijavi PDV-a za 3. kvartal 2016. godine.

U linija 030 potrebno je navesti PIB osobe navedene u retku 020 (ukoliko nije dostupan, stavlja se crtica).

U linija 040 Prikazuje se kod proračunske klasifikacije.

U linija 050šifra je postavljena u skladu sa Sveruskim klasifikatorom općinskih teritorija OK 033-2013 (OKTMO) poreznog agenta.

Po linija 060 Odjeljak 2 prijave PDV-a odražava iznos poreza koji porezni agent plaća u proračun.

Redovi 070-100 odjeljka 2 prijave PDV-a

U linija 070 potrebno je navesti šifru operacije koju provode porezni agenti navedene u članku 161. Poreznog zakona Ruske Federacije. Šifra transakcije nalazi se u Dodatku br. 1 Postupku za popunjavanje porezne prijave poreza na dodanu vrijednost, odobrenom nalogom Federalne porezne službe od 29. listopada 2014. br. MMV-7-3/

U slučajevima predviđenim u stavcima 4. i 5. članka 161. Poreznog zakona Ruske Federacije, iznos poreza koji se plaća u proračun, prikazan u retku 060, izračunava se uzimajući u obzir pokazatelje prikazane u recima 080, 090 i 100. odjeljka 2. deklaracije sljedećim redoslijedom.

U linija 080 Odjeljak 2 prijave PDV-a odražava iznos poreza koji je obračunao porezni agent na robu isporučenu tijekom određenog poreznog razdoblja (obavljeni radovi, pružene usluge, prenesena imovinska prava).

Po linija 090 označava iznos poreza koji je obračunao porezni agent od uplate, djelomične uplate primljene u poreznom razdoblju, na račun nadolazeće otpreme robe (izvođenje radova, pružanje usluga, prijenos imovinskih prava).

Ako u retku 080 nema iznosa poreza, iznos poreza prikazan u retku 090 prenosi se u red 060.

Ako u retku 090 nema iznosa poreza, tada se iznos poreza prikazan u retku 080 prenosi u redak 060. Ako je trenutak utvrđivanja porezne osnovice za poreznog agenta dan plaćanja, djelomično plaćanje za nadolazeće isporuke dobara ( obavljanje poslova, pružanje usluga, prijenos imovinskih prava), tada danom otpreme dobara, na račun primljene uplate ili djelomične uplate, nastaje i trenutak utvrđivanja porezne osnovice. U ovom slučaju, iznos poreza izračunat od uplate i prikazan u retku 090 odjeljka 2 prijave u određenom poreznom razdoblju i (ili) prethodnim poreznim razdobljima podliježe odbitku (u udjelu koji ne prelazi iznos poreza obračunatog za otprema robe, izvođenje radova, pružanje usluga, prijenos imovinskih prava za čiju nadolazeću isporuku je primljen predujam).

Navedeni iznos poreza odražavaju porezni agenti prema linija 100 odjeljak 2 prijave PDV-a. U ovom slučaju porezni agent izračunava iznos poreza koji se plaća u proračun kao zbroj redaka 080 i 090, umanjen za iznos iz retka 100, a odražava se u retku 060 odjeljka 2 izjave.

Koje dijelove prijave ispunjava porezni agent?

Tvrtke koje su porezni agenti često imaju pitanje koje rubrike u PDV prijavi treba popuniti. Razmotrimo situaciju. Pojednostavljeno poduzeće unajmljuje poslovnu zgradu od općine i na najamninu plaća agencijski PDV. Idemo shvatiti koje dijelove deklaracije treba predati inspektoratu.

Prilikom iznajmljivanja općinske imovine, stanar obračunava i plaća PDV kao porezni agent (3. stavak članka 161. Poreznog zakona Ruske Federacije). Za obračun PDV-a potrebno je izdati račun i evidentirati ga u knjizi prodaje. Budući da ste na pojednostavljenoj osnovi, plaćeni iznosi se ne mogu odbiti. Najmoprimac podatke iz prodajne knjige prenosi u rubriku 9 deklaracije. Ove se transakcije moraju evidentirati pod oznakom 06 „Poslovi koje obavlja porezni agent” (Nalog Federalne porezne službe Rusije od 14. veljače 2012. br. MMV-7-3 /). PDV koji je obračunao porezni agent također će se morati prikazati u odjeljku 2 prijave PDV-a.

Obvezni odjeljak 2 3-NDFL za 2016. posljednja je faza ispunjavanja ovog obrasca prije primanja konačnog iznosa poreza na dohodak, koji će se morati prenijeti u riznicu ili se može vratiti iz prethodno plaćenog poreza na dohodak. Stoga ćemo se detaljno osvrnuti na to kako ispuniti ovaj odjeljak deklaracije.

Ključni pokazatelji

U 2017. deklaracija na obrascu 3-NDFL podnosi se na obrascu utvrđenom nalogom Federalne porezne službe Rusije od 24. prosinca 2014. br. MMV-7-11/671. Štoviše, u najnovijem izdanju od 10. listopada 2016., budući da je napravio niz prilagodbi Odjeljka 2 obrasca 3-NDFL za 2016.

Neispunjeni uzorak Odjeljka 2 3-NDFL prikazan je u nastavku:

Prema navedenom nalogu Federalne porezne službe, u 3-NDFL odjeljak 2 obavlja 2 funkcije:

- Izračun porezne osnovice (za svaku stopu i vrstu dohotka).

- Obračun poreza na dohodak za prijenos u blagajnu/doplata/povrat.

Federalna porezna služba u svojoj naredbi izravno propisuje da odjeljak 2 deklaracije 3-NDFL podliježe obveznom ispunjavanju svih obveznika bez iznimke, zajedno s naslovnom stranicom i prvim odjeljkom. Razlog je što u odjeljku 2:

- mnogi se pokazatelji izravno prenose ili uzimaju u obzir sa svih ispunjenih deklaracijskih listova (njihov broj ovisi o situaciji);

- tada se izračunavaju konačni iznosi poreza.

Kako se to odnosi na odjeljak 1?

Nakon popunjavanja odjeljka 2 3-NDFL-a, konačni pokazatelji prenose se u redak 040 ili 050 odjeljka 1 ove izjave:

Dakle, nakon listova koje zahtijeva situacija, ispunjava se odjeljak 2 deklaracije 3-NDFL. Štoviše, može zauzeti nekoliko stranica odjednom. To ovisi o broju oklada koje trebate primijeniti na svoju zaradu.

Osnovna pravila

Glavne točke o tome kako ispuniti odjeljak 2 3-NDFL regulirane su istom naredbom Ruske porezne službe br. MMV-7-11/671.

Po svojoj strukturi, odjeljak 2 obrasca 3-NDFL podrazumijeva:

- Najprije izračunajte oporezivi dohodak i poreznu osnovicu za svaku stopu, koje su navedene u čl. 224 Poreznog zakona Ruske Federacije (ovdje se iznosi moraju navesti do kopejki ili s nulama).

- Zatim - izračun poreza na dohodak izravno za prijenos u riznicu, dodatno plaćanje ili povrat (ovdje se od 50 kopejki zaokružuje na punu rublju).

Prvi dio odjeljka 2

Posebna pozornost na redak 002 "Vrsta prihoda" odjeljka 2 3-NDFL. Postoje tri mogućnosti za ispunjavanje:

- "1" - prihod od udjela u kapitalu organizacije u obliku dividende;

- “2” – prihod od dobiti stranog društva koje kontrolira deklarant;

- “3” – svi ostali prihodi.

Uz odgovarajuću poreznu stopu, prijavljena vrsta dohotka u odjeljku 2 od 3-NDFL također utječe na ukupan broj stranica ovog odjeljka. Jedno od novih pravila kaže: ako je pojedinac primio dividendu i/ili dobit od kontroliranih stranih društava, on to odražava na posebnim listovima Odjeljka 2.

Sada o tome kako ispuniti odjeljak 2 deklaracije 3-NDFL u retku 010, budući da na službenom obrascu nema interlinearnog savjeta. Prikazuje ukupni porezni prihod po stopi koja se nalazi u prvom polju 001 odjeljka 2. Formula za to je sljedeća:

|

- redak 070 lista A – prihodi iz izvora u Ruskoj Federaciji;

- redak 070. lista B – prihodi iz inozemnih izvora;

- podtočka 3.1 Liste B – prihodi od poslovanja, odvjetništva i privatne prakse;

- podtočka 3.2. lista E2 – prethodno osigurani odbitak ulaganja za obnovu.

Prema pravilima Odjeljka 2 porezne prijave 3-NDFL, ukupni iznos dividendi odražava se u retku 010 odvojeno od ostalih prihoda. Formula za to će biti ovakva:

|

Prema utvrđenom postupku za popunjavanje odjeljka 3-NDFL, prihod od dobiti stranog društva koje kontrolira deklarant ne pojavljuje se u retku 010. U ovu svrhu koristi se red 050. Preuzet je iz reda 070 lista B.

Za redak 020 - ukupan neoporezivi dohodak - pokazatelji su preuzeti iz:

- retke 200 i 220 lista G (sedmi stavak klauzule 8 i klauzule 28, 33 i 39 članka 217 Poreznog zakona Ruske Federacije);

- retke 071 i 072 lista B (klauzule 60 i 66 članka 217 Poreznog zakona Ruske Federacije).

A indikator linije 030 dobiva se jednostavnim oduzimanjem linije 020 od linije 010.

Vrlo je jednostavno izračunati iznose svih potrebnih odbitaka (str. 040) za koje se može umanjiti porezna osnovica. Postupak popunjavanja odjeljka 2 deklaracije 3-NDFL daje formulu za izračun ispod samog retka. Potrebno je zbrojiti:

- profesionalni odbici (članak 221. Poreznog zakona Ruske Federacije);

- odbici imovine za troškove nove izgradnje/kupnje nekretnine (članak 220. Poreznog zakona Ruske Federacije);

- odbici od imovine za prihode od prodaje imovine/imovinskih prava/od njihovog oduzimanja za potrebe vlasti (članak 220. Poreznog zakona Ruske Federacije);

- standardni i socijalni odbici (članci 218. i 219. Poreznog zakona Ruske Federacije);

- odbitak ulaganja (podklauzula 2, klauzula 1, članak 219.1 Poreznog zakona Ruske Federacije);

- profesionalni (članak 221. Poreznog zakona Ruske Federacije);

- odbici pri prodaji udjela u temeljnom kapitalu i ustupanju prava potraživanja prema sporazumu o zajedničkoj izgradnji (članak 220. Poreznog zakona Ruske Federacije).

Ako se dohodak oporezuje po stopi koja nije 13%, tada unesite "0" u redak 040 odjeljka 2.

Za liniju 050 - smanjenje troškova - potrebno je zbrojiti 2 pokazatelja:

- Rashodi/gubici po transakcijama s vrijednosnim papirima i izvedenim financijskim instrumentima. Uključujući na individualnom investicijskom računu (članci 214.1, 214.3, 214.4, 214.9 Poreznog zakona Ruske Federacije).

- Troškovi sudjelovanja u investicijskim partnerstvima (članak 214.5 Poreznog zakona Ruske Federacije).

Važan referentni omjer u odjeljku 2:

Redak 040 + redak 050 ≤ redak 030

Formula za izračun porezne osnovice od koje se uzima porez na dohodak navedena je pod redkom 060. Izračun je vrlo jednostavan: svi pokazatelji se uzimaju iz istog dijela odjeljka 2. Uzorak za ispunjavanje 3-poreza na dohodak ima jedan nijansa ovdje. Ako je ukupni iznos negativan ili jednak nuli, tada se u retku 060 i dalje piše "0".

Drugi dio odjeljka 2

Da bismo razumjeli kako ispuniti odjeljak 2 obrasca 3-NDFL, moramo pretpostaviti da se to radi prema svakoj stopi poreza na osobni dohodak na koju pada dohodak podnositelja zahtjeva za 2016. godinu.

Redak 070 – ukupan iznos poreza na dohodak koji se plaća – dobiva se na sljedeći način:

Redak 060 Odjeljak 2 × Porezna stopa (%). Pokazatelj za redak 080 preuzima se iz redaka 100 lista A koji odgovaraju poreznoj stopi.

Nekoliko riječi o retku 090 odjeljka 2 3-NDFL deklaracije. Prikazuje porez na osobni dohodak, koji je tvrtka ili pojedinačni poduzetnik zadržao po stopi od 35% od materijalne koristi od uštede pojedinca na kamatama (podtočka 1, stavak 1, članak 212 Poreznog zakona Ruske Federacije). Pod uvjetom da je zajam/kredit izdan za novogradnju ili stjecanje nekretnine. Namijenjen je ruskim poreznim rezidentima. Da biste ga ispunili, morate imati potvrdu Federalne porezne službe o vašem pravu na odbitak imovine prema čl. 220 Porezni zakon Ruske Federacije.

Dakle, redak 090 popunjava se samo kod obračuna poreza na dohodak koji se oporezuje po stopi od 35%. Ako to nije slučaj, stavite "0".

Na temelju stavka 5. članka 225. Poreznog zakona Ruske Federacije, pojedinačni poduzetnici imaju priliku smanjiti porez na dohodak za iznos poreza na promet uplaćenog u regionalni proračun tijekom prošle godine. Ovo je linija 091. Štoviše, mora biti ispunjen uvjet:

Redak 091 ≤ 070 Odjeljak 2 Osim toga, poduzetnici i ostali „privatnici“ u retku 100. iskazuju stvarno uplaćene akontacije poreza na dohodak u 2016. godini. Preuzete su iz podstavaka 3.4 lista B.

A redak 110 odjeljka 2 obrasca 3-NDFL za 2016. namijenjen je samo stranim radnicima prema patentu i fiksnim predujmovima koje su oni izvršili (točka 5 članka 227.1 Poreznog zakona Ruske Federacije).

Redak 120 prikazuje inozemni porez na dohodak koji je tamo plaćen, a ovdje se može prebiti. Da biste to učinili, zbrojite sve pokazatelje u redovima 130 lista B.

Vrijednost retka 121 za pripadajuću stopu poreza na dohodak lako je izračunati: ispod samog retka nalazi se naputak. Ako se na temelju rezultata svih odbitaka ispostavi da je iznos poreza za prijenos (dodatno plaćanje) minus ili jednak nuli, tada se stavlja "0".

Linija 122 je za one koji koriste patentni sustav. Klauzula 7 članka 346.45 Poreznog zakona Ruske Federacije dopušta im prebijanje poreza na PSN.

Konačni pokazatelji Odjeljka 2 3-NDFL su sljedeći:

- Red. 130 – porez na dohodak za prijenos (doplata):

Linija 121 – Linija 122 - Red 140 – porez na dohodak za povrat iz blagajne:

Linija 080 + Linija 090 + Linija 091 + Linija 100 + Linija 110 – Linija 070Kada rezultat izađe s minusom ili je jednak nuli, upišite "0" u red 140. Također morate promatrati kontrolni omjer:

Linija 140 ≤ Linija 080 + Linija 090 + Linija 100

Naš primjer popunjavanja odjeljka 2 3-NDFL

Pretpostavimo da je E.A. Širokova je 2016. prodala svoj osobni automobil za 700.000 rubalja, koji je posjedovala manje od tri godine. Osim toga, primila je plaću od svog poslodavca u 2016. godini u ukupnom iznosu od 570.000 rubalja. Zbrajamo ove vrijednosti i dobivamo vrijednosti polja 010 i 030 odjeljka 2.

Shirokova može dokumentirati da je kupila automobil za 600.000 rubalja. To će biti iznos odbitka za stvarno nastale i dokumentirane troškove - redak 040.

Naša junakinja nema pravo na standardne i socijalne odbitke, pa ih poslodavac nije osigurao. Shirokova nije imala neoporezivih prihoda (dobitke, psovke i sl.).

Da bismo dobili poreznu osnovicu od ukupnog dohotka, oduzimamo odbitke:

1 270 000 RUB - 600.000 rub. = 670 000 rubalja (stranica 060).

Porez na dohodak od prodaje automobila iznosi (stranica 070):

670 000 rub. × 13% = 87 100 rub.

U retku 080 iskazujemo porez koji je porezni agent već obustavio na isplatu plaće u 2016. godini:

570 000 RUB × 13% = 74 100 rub.

Kao rezultat toga dobivamo konačni iznos poreza na dohodak koji treba platiti u proračun:

87 100 RUB – 74 100 rub. = 13 000 rub.

Bilješka: na temelju stavka 4. čl. 229 Poreznog zakona Ruske Federacije, uopće nije potrebno unositi prihod 3-NDFL od kojeg je porezni agent već u potpunosti zadržao i prenio porez u proračun prema potvrdama 2-NDFL. Ovo smo učinili radi cjelovitosti.

5.1. U odjeljku 2. obrasca Prijave porezni obveznici obračunavaju ukupan iznos dohotka koji podliježe oporezivanju, poreznu osnovicu i iznos poreza koji podliježe uplati (dodatku) u proračun odnosno povratu iz proračuna, a temeljem dohotka koji se oporezuje po stopi utvrđenoj u polje indikatora 001 odjeljka 2.

5.2. Ako je porezni obveznik tijekom poreznog razdoblja ostvario dohodak koji je oporezovan po različitim poreznim stopama, tada se obračun porezne osnovice i iznosa porezne obveze u proračun (povrat iz proračuna) popunjava na posebnom listu za iznose poreza na dohodak oporezuje po svakoj poreznoj stopi.

5.3. Ukupan iznos dohotka koji je porezni obveznik ostvario u poreznom razdoblju za koje podnosi Prijavu (redak 010), oporezovanog po stopi navedenoj u indikatorskom polju 001 Odjeljka 2, utvrđuje se zbrajanjem iznosa dohotka oporezovanog odgovarajućim porezom stopa, naznačena u recima 070 lista A (za dohodak primljen iz izvora u Ruskoj Federaciji), ukupni iznos dohotka navedenog u podstavku 2.1 lista B (u slučaju primitka dohotka iz izvora izvan Ruske Federacije), ukupni iznos dohotka od obrta, odvjetništva i privatne prakse iz podstavka 3.1. Lista V.

5.4. Ukupan iznos dohotka koji ne podliježe oporezivanju (redak 020) u skladu sa stavkom 8. stavkom sedam i člankom 217. stavcima 28., 33., 39. i 43. Zakonika prenosi se iz stavka 10. ili podstavka 11.2. Tablice D.

5.5. Ukupan iznos dohotka koji podliježe oporezivanju (red 030) izračunava se tako da se od pokazatelja u redu 010 oduzme pokazatelj u redu 020.

5.6. Iznos poreznih odbitaka koji umanjuje poreznu osnovicu (red. 040) utvrđuje se zbrajanjem sljedećih vrijednosti pokazatelja:

iznos profesionalnih poreznih olakšica predviđenih člankom 221. Zakonika (podtočka 3.2. lista B);

iznos odbitaka poreza na imovinu za troškove nastale novogradnjom ili stjecanjem imovine predviđene člankom 220. Zakonika (zbroj vrijednosti pokazatelja u podstavcima 2.5., 2.6., 2.8. i 2.9. lista D1.).

iznos odbitaka poreza na imovinu za dohodak od prodaje imovine, od oduzimanja imovine za državne ili općinske potrebe, predviđen člankom 220. Zakonika (točka 4. lista D2);

iznosi standardnih i socijalnih poreznih odbitaka predviđeni člancima 218. odnosno 219. Zakonika (klauzula 4. lista E1, klauzula 3. lista E2);

iznos profesionalnih poreznih olakšica iz članka 221. Zakona, kao i iznos poreznih olakšica za prodaju udjela u temeljnom kapitalu i za ustupanje prava potraživanja prema ugovoru o sudjelovanju u zajedničkoj izgradnji, predviđeno člankom 220. Kodeksa (pottočka 6.1. lista G).

Ako se obračun porezne osnovice i iznosa poreza vrši u odnosu na dohodak koji nije oporezovan poreznom stopom od 13 posto, tada se u redak 040. upisuje nula.

5.7. Iznos troškova koji se uzima za smanjenje primljenog prihoda (redak 050) utvrđuje se zbrajanjem vrijednosti sljedećih pokazatelja:

iznos troškova (gubitka) po transakcijama s vrijednosnim papirima i transakcijama s financijskim instrumentima terminskih transakcija u skladu s člancima 214.1, 214.3, 214.4.

iznos izdataka za transakcije koje porezni obveznik obavlja u sklopu sudjelovanja u investicijskom partnerstvu u skladu s člankom 214.5. Zakonika, naveden u podstavku 7.3. lista I.

5.8. Porezna osnovica odražava se u retku 060 i izračunava se kao razlika između ukupnog iznosa dohotka koji podliježe oporezivanju (redak 030) i ukupnog iznosa poreznih odbitaka (redak 040) i troškova koji se uzimaju za smanjenje primljenog dohotka, prikazanih u retku 050 .Ako je rezultat negativan ili jednak nuli, tada se u red 060 upisuje nula.

5.9. Za izračun iznosa poreza na dohodak oporezovan po određenoj poreznoj stopi, koji podliježe uplati (doplati) ili povratu iz proračuna, porezni obveznik navodi:

u retku 070 - ukupan iznos poreza obračunatog za plaćanje, koji se utvrđuje množenjem porezne osnovice prikazane u retku 060 s odgovarajućom poreznom stopom (u postocima);

u retku 080 - ukupan iznos poreza po odbitku na izvoru isplate dohotka koji se utvrđuje zbrajanjem iznosa poreza po odbitku na izvoru isplate dohotka oporezovanog istom poreznom stopom, iskazanih u redovima 100. Liste A. ;

u retku 090 - ukupan iznos poreza po odbitku kod izvora isplate dohotka u skladu s podstavkom 1. stavka 1. članka 212. Zakonika, na dohodak u obliku materijalnih beneficija.

Ovaj redak popunjavaju porezni obveznici koji su porezni rezidenti Ruske Federacije koji su od poreznog tijela primili potvrdu o pravu na odbitak poreza na imovinu za troškove nastale novogradnjom ili stjecanjem imovine predviđene člankom 220. Zakonika, nakon poreza na dohodak u obliku materijalne koristi od štednje na kamatama za korištenje posuđenih (kreditnih) sredstava izdanih za novu izgradnju ili stjecanje na području Ruske Federacije stambene zgrade, stana, sobe ili udjela ) u njima, zemljišne čestice predviđene za individualnu stambenu izgradnju, te zemljišne čestice na kojima se nalaze kupljeni stambeni objekti, odnosno udjel(i) u njima, porezni su agenti stvarno obustavili po stopi od 35 posto.

Redak 090 popunjava se samo pri obračunu iznosa poreza na dohodak oporezovanog po stopi od 35 posto. Ako se obračun porezne osnovice i iznosa poreza vrši u odnosu na dohodak koji se oporezuje po drugim poreznim stopama, u ovaj se redak upisuje nula;

u retku 100 - iznos stvarno plaćenog poreza od strane poreznog obveznika za izvještajno porezno razdoblje u obliku predujmova, koji podliježu preboju (vrijednost pokazatelja prenosi se iz podtočke 3.4 Liste B);

u redak 110. - ukupan iznos plaćenog poreza u obliku fiksnih predujmova za porezno razdoblje u skladu s člankom 227.1. Zakona, ali ne više od iznosa poreza obračunanog na temelju dohotka koji je porezni obveznik stvarno ostvario za porezno razdoblje od zaposlenja za pojedince na temelju patenta izdanog u skladu sa Saveznim zakonom od 25. srpnja 2002. N 115-FZ „O pravnom statusu stranih državljana u Ruskoj Federaciji” (Zbirka zakonodavstva Ruske Federacije , 2002, N 3032, Rossiyskaya Gazeta, 2014, N 270, 27. studenoga 2014.);

u retku 120 - ukupan iznos poreza plaćenog u stranim zemljama, koji podliježe prijeboju u Ruskoj Federaciji (preneseno iz podstavaka 2.4 lista B);

u redak 130 - iznos porezne obveze (dodatka) u proračun na dohodak koji se oporezuje po stopi navedenoj u indikatorskom polju 001 odjeljka 2.

Vrijednost pokazatelja retka 130 utvrđuje se kao razlika između pokazatelja retka 070 i redaka 080, 090, 100, 110, 120. Ako je rezultat negativan ili jednak nuli, tada se u retku 130 upisuje nula;

u redak 140. - iznos poreza koji se vraća iz proračuna. Ovaj pokazatelj definiran je kao razlika između zbrojeva redaka 080, 090, 100, 110 i reda 070. Ako je rezultat negativan ili jednak nuli, tada se u redak 140 stavlja nula.