Système Platon : comptabilité. Système "Platon": comment tenir les registres comptables et fiscaux Platon des taxes de transport en 1s 8.3

Pour calculer la taxe sur les véhicules et soumettre la déclaration, vous devez d'abord ajouter des informations sur l'immatriculation des véhicules. Considérons cette opération plus en détail.

Lors de l'achat d'un véhicule, les organisations contactent la police de la circulation pour l'enregistrer. Après avoir terminé la procédure d'enregistrement et reçu les documents, l'organisation assume l'obligation de payer la taxe de transport. En conséquence, le comptable doit refléter cette information dans le système.

Pour refléter l'immatriculation d'un véhicule dans le programme 1C : Comptabilité 8.3, vous devez vous rendre dans la navigation : Annuaires / Taxe de transport.

![]()

L'utilisateur doit ajouter une nouvelle ligne dans le registre d'informations « Immatriculation du véhicule ». Pour ce faire, le responsable de la réflexion des documents clique sur le bouton "Créer" de la barre d'action de la liste ouverte ou sur la touche "Ins" du clavier et crée une nouvelle entrée dans le registre. Dans la liste du menu "Opérations", sélectionnez la valeur "Enregistrement".

![]()

Sous la forme d'un nouvel enregistrement du registre d'informations "Immatriculation des véhicules", vous devez procéder au remplissage des coordonnées.

Une immobilisation est un véhicule qui doit être immatriculé, la variable « Groupe comptable des immobilisations » doit avoir la valeur « Véhicules ». De plus, tous les détails suivants sont remplis à partir du passeport du véhicule et d'un ensemble de documents reçus du service de police de la circulation.

L'indicateur « Le véhicule est en propriété commune partagée (co-propriété) » est défini si une partie du véhicule est détenue.

La valeur du taux d'imposition est indiquée conformément à la législation régionale, des informations sur l'avantage fiscal, le coefficient croissant est également renseigné sur la base des informations délivrées par l'administration fiscale.

Le nouvel attribut est le drapeau « Inscrit au registre du système Platon ». Si le véhicule est inscrit dans ce registre et que le comptable doit appliquer une déduction, alors le signe est posé.

![]()

Après avoir rempli tous les détails, l'utilisateur enregistre les informations en appuyant sur le bouton "Enregistrer et fermer" ou "Enregistrer" sur le formulaire.

![]()

Aussi, le registre d'information peut être ouvert à partir de l'Annuaire « Immobilisations », situé le long du chemin de navigation : Références / Immobilisations. Dans la fiche de l'immobilisation, vous devez trouver la rubrique « Immatriculation du véhicule » et suivre le lien hypertexte.

![]()

En cas de radiation du véhicule du registre d'immatriculation, la personne responsable s'adresse au service de police de la circulation. Après avoir passé la procédure de retrait et reçu les pièces justificatives, une entrée avec le type d'opération "Retrait" est ajoutée au programme dans le registre d'information "Immatriculation des véhicules".

![]()

Le processus s'effectue de manière similaire à l'inscription, après avoir rempli tous les champs, l'utilisateur enregistre les informations en appuyant sur le bouton "Enregistrer et fermer" ou "Enregistrer" sur le formulaire.

![]()

Vous avez encore des questions ? Nous vous aiderons à enregistrer des véhicules dans les programmes 1C dans le cadre d'une consultation gratuite !

Depuis 2016, les contribuables effectuant des versements au régime Platon au titre des « poids lourds » d'une capacité de charge supérieure à 12 tonnes ont le droit de réduire la taxe de transport pour chaque véhicule du montant du versement effectué pour ce véhicule au titre de la taxe période (paragraphe 12, paragraphe 1 de l'article 362 du Code des impôts de la Fédération de Russie).

Le montant de l'excédent des frais spécifiés sur la taxe de transport est comptabilisé en charges et réduit l'impôt sur les bénéfices pour la période fiscale (de déclaration) (clause 49, clause 1 de l'article 264, clause 48.21 de l'article 270 du Code des impôts de la Fédération de Russie Fédération). La même procédure est prévue pour l'impôt unique dans le cadre du système fiscal simplifié (clauses 37, clauses 1, article 346.16 du Code des impôts de la Fédération de Russie).

L'ordre des actions en 1C pour refléter le plateau selon le système "PLATON"

Ainsi, nous examinerons la procédure du programme de comptabilité 1C 8.3 pour refléter les frais selon le système Platon et l'appliquer automatiquement en déduction pour réduire la taxe de transport.

Étape 1. Immatriculation du véhicule

Ajout d'informations à la carte d'immatriculation du véhicule indiquant que le véhicule est enregistré dans le système Platon. Sur la base de ces informations, un enregistrement apparaîtra automatiquement dans la déclaration d'impôt sur l'application d'une déduction pour le coût d'une redevance au système Platon :

Étape 2. Transfert de l'acompte contre paiement vers le système Platon

Étape 3. Enregistrement du rapport de l'opérateur du système "Platon" pour le mois en 1C 8.3

Le document se trouve dans la section Achats - Rapports de journal de l'opérateur du système "Platon". Peut être rempli automatiquement en cliquant sur le bouton Remplir :

À la suite de l'exécution, des affectations sont formées :

- En compensant l'avance ;

- Sur la réflexion dans les dépenses des paiements pour les dommages causés aux routes fédérales sur la base de l'article 5.18 du PBU 10/99 (en comptabilité);

- Sur la formation des dépenses sur le compte 97.21 "Dépenses différées" (en comptabilité fiscale) jusqu'à ce que l'impôt (paiement anticipé) soit calculé.

À la fin de la période fiscale (de déclaration), la différence positive entre le paiement au système Platon et le montant de la taxe de transport (paiement anticipé sur celle-ci) peut être prise en compte dans les charges d'impôt sur le revenu sur la base de l'article 49 de l'article 264 du Code des impôts de la Fédération de Russie :

En outre, un enregistrement des frais est entré dans le registre d'accumulation des dépenses de Platon.

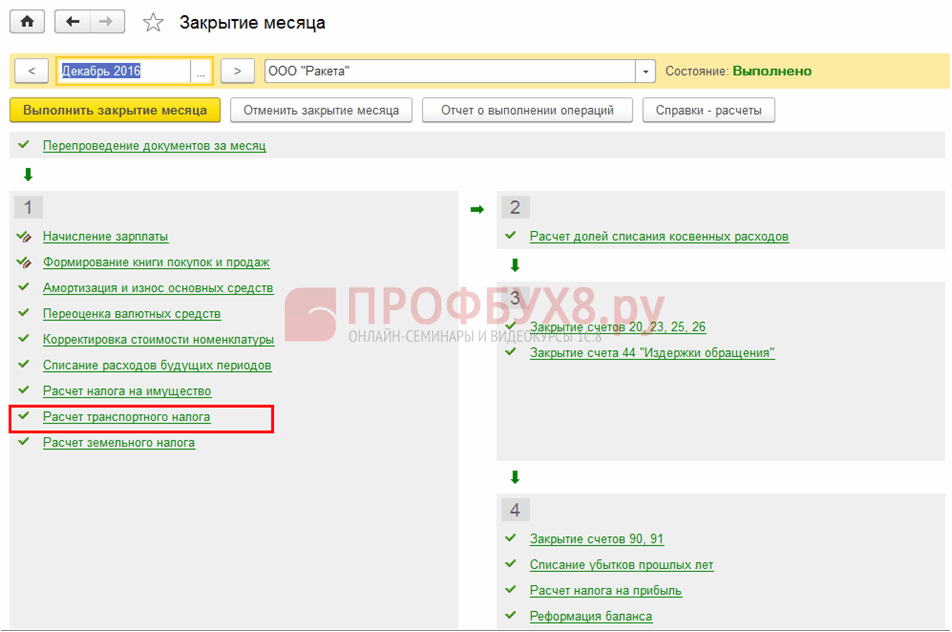

Étape 4. Opération courante Calcul de la taxe de transport

Formé à la fin de chaque période fiscale (de déclaration). Le document calcule la taxe de transport (paiements anticipés), en tenant compte du montant de la déduction fiscale, sur la base de la redevance payée selon le système Platon :

Mouvements selon le document réglementaire Calcul de la taxe de transport en 1C 8.3 :

Aide-calcul de la taxe de transport en 1C 8.3 est le résultat de l'opération réglementaire "Calcul de la taxe de transport" et peut être utilisé comme un registre fiscal pour la taxe de transport.

Le formulaire est disponible dans la rubrique Opérations - Clôture du mois et peut être généré à partir de l'opération de routine Calcul de la taxe de transport ou à partir de la liste des Références - calculs :

Étape 5. Remplir la déclaration de taxe de transport

La taxe calculée avec une déduction comptabilisée est reflétée dans la déclaration de taxe de transport sous un nouveau formulaire approuvé par l'arrêté du Service fédéral des impôts de Russie du 05.12.2016 n ° ММВ-7-21 / 668 :

Réflexion des versements dans les dépenses prises en compte dans le calcul de l'impôt sur le revenu (OSNO)

Si le paiement au système Platon s'avère supérieur à l'impôt calculé, le montant de l'excédent peut être pris en compte dans les dépenses lors du calcul de l'impôt sur les bénéfices (clause 49, clause 1 de l'article 264, clause 48.21 de l'article 270 du Code des impôts de la Fédération de Russie) ou un impôt unique pour l'USN (clause 37, clause 1, article 346.16 du Code des impôts de la Fédération de Russie).

Dans le programme 1C 8.3 Comptabilité, la prise en compte du montant des paiements excédentaires pour dommages aux routes dans les charges fiscales est effectuée par la même opération régulière "Calcul de la taxe de transport". Mouvements sur ce document :

Pour ceux qui appliquent le PBU 18/02, le montant dont la taxe de transport calculée a été réduite pour chaque véhicule individuel d'une capacité de charge supérieure à 12 tonnes est reflété dans les dépenses en différence constante :

Prise en compte des versements en charges dans le calcul de la taxe unique (STS)

L'enregistrement des péages sur les routes fédérales dans les organisations de l'USN est effectué par le même document, "Rapport de l'opérateur du système" Platon ". Le document génère des transactions :

- sur compensation de l'acompte ;

- sur la réflexion en comptabilité dans le cadre des dépenses pour dommages causés aux routes fédérales (clause 5.18 PBU 10/99) :

- pour la répercussion en charges au sens du régime fiscal simplifié, seront utilisées les inscriptions au registre d'accumulation « Dépenses pour Platon » :

L'opération de routine « Calcul de la taxe de transport » pour la taxe (période de déclaration) calcule la taxe de transport et, dans le cas où le paiement des dommages aux routes fédérales dépasse la taxe de transport, reflète le montant de l'excédent dans le KUDiR :

Si, à la suite du calcul, la taxe de transport s'avère supérieure au péage sur les routes fédérales, le montant de la taxe de transport sera facturé dans les registres comptables :

Et cela sera également reflété dans le registre fiscal « Dépenses au titre du régime fiscal simplifié » :

Quelle est la bonne façon d'attribuer les dépenses dans la comptabilité fiscale pour les déplacements sur les routes fédérales à l'aide du système Platon ?

L'organisation dispose d'un véhicule lourd, ce qui entraîne des frais de déplacement sur les routes fédérales à travers le système Platon. Comment attribuer correctement les dépenses en comptabilité fiscale - lisez l'article.

Question: Au bilan figure un poids lourd. Nous payons les déplacements sur les routes fédérales via le système Platon.En 2016, les rapports de l'opérateur ont été inclus dans les dépenses en comptabilité et en comptabilité fiscale sur une base mensuelle. Depuis janvier 2017, le programme 1C inclut mensuellement les paiements en charges uniquement en comptabilité, et en fiscalité il impute le paiement au compte 97. Au premier trimestre 2017, l'opérateur a fourni un rapport d'un montant de 24 600 RUB. La taxe de transport pour 2016 pour cette voiture était de 7 700 roubles, c'est-à-dire que le paiement anticipé pour le premier trimestre 2017 a été calculé comme 7 700 : 4 = 1 925 roubles. (N'est-ce pas?) C'est moins que le péage routier alimenté. Est-il possible de totaliser 24 600 roubles. à imputer aux dépenses en comptabilité fiscale du 1er trimestre ? Pour 2016, le tarif était également plus élevé que la taxe de transport, de sorte que la taxe de transport s'est avérée être de 0 et n'a pas été prise en compte dans les dépenses, et le montant total du tarif a été passé en charges.

En matière fiscale - dans le cadre des autres dépenses, tenez compte du montant de la taxe pour les dommages causés aux routes, qui correspond à la période de déclaration (fiscale).

Lors du calcul de l'impôt sur le revenu, tenez compte du péage pour les camions de 12 tonnes dans une commande spéciale. Dans le cadre des autres dépenses, tenez compte du montant de la taxe sur les dommages routiers qui dépassera la taxe de transport accumulée pour la période de déclaration (taxe).

1.

à l'avance ou utiliser le paiement différé.

Acompte

paiement anticipé en même temps.

Paiement différé

Prenez le montant du paiement différé en charges. Il est déterminé mensuellement à compter du dernier jour du mois. Par conséquent, selon la comptabilité d'exercice, comptabilisez la charge à cette date. Si vous utilisez une méthode de paiement en espèces, incluez les montants des paiements comme dépenses au fur et à mesure qu'ils sont payés.

Comment comptabiliser les paiements d'indemnisation des dommages routiers

Si vous utilisez un paiement différé, la procédure comptable sera différente. A la fin du mois au cours duquel le paiement différé a été utilisé, comptabilisez son montant en écriture :

Débit 20 (23, 25, 26, 29, 44) Crédit 76 sous-compte "Calculs pour péage sur autoroutes fédérales"

- un paiement différé d'indemnisation pour les dommages de la route a été facturé.

Les paiements contre paiement différé sont effectués comme suit :

Débit 76 sous-compte "Calculs des péages sur les autoroutes fédérales" Crédit 51

- le paiement des indemnités pour dommages aux routes a été transféré.

Le ministère des Finances de la Russie recommande de prendre en compte dans la comptabilité le paiement des indemnités pour dommages aux routes sur le compte 68 "Calculs des taxes et redevances" (Annexe à la lettre du 28 décembre 2016 n° 07-04-09 / 78875). Si vous suivez les recommandations du service financier, effectuez les écritures suivantes dans la comptabilité :

Débit 20 (23, 25, 26, 29, 44) Crédit 68 "Calculs des taxes et frais"

- chargé d'indemnisation pour les dommages causés aux routes;

Débit 68 "Calculs des taxes et frais" Crédit 51

- le paiement de l'indemnisation des dommages aux routes a été transféré.

En comptabilité, refléter le paiement intégral des dommages aux routes dans les dépenses. Dans la taxe - dans le cadre des autres dépenses, tenez compte du montant de la taxe pour les dommages aux routes, qui dépassera la taxe de transport accumulée pour la période de déclaration (taxe). Les écarts de comptabilité et de comptabilité fiscale doivent être éliminés. Faites-le selon PBU 18/02.

Au cours de l'année, au dernier jour de la période de reporting, refléter la différence temporaire de comptabilisation :

Débit 09 Crédit 68

- une différence temporelle se reflète dans le montant des dépenses non prises en compte dans le calcul de l'impôt sur le revenu au cours de cette période de reporting sous forme de versements d'indemnités pour dommages aux routes.

Si à la fin de l'année le montant des indemnités pour dommages à la route est supérieur à la taxe de transport, faites les écritures :

Débit 68 Crédit 09

Débit 99 Crédit 09

- un actif d'impôt différé a été amorti à hauteur de la taxe sur les dommages routiers, qui excédait la taxe de transport accumulée pour la période fiscale ;

- les acomptes provisionnés précédemment au titre de la taxe de transport ont été contrepassés.

Si à la fin de l'année le montant des indemnités pour dommages à la route est inférieur à la taxe de transport, faites les écritures :

Débit 68 Crédit 09

- la différence temporaire dans le montant des paiements pour le remboursement des dommages aux routes, qui a été attribuée au paiement de la taxe de transport, a été remboursée ;

Débit 20 (23, 25, 26, 44 ...) Crédit 68 sous-compte "Calculs pour taxe de transport"

- les acomptes provisionnés antérieurement au titre de la taxe de transport ont été contrepassés ;

Débit 20 (23, 25, 26, 44 ...) Crédit 68 sous-compte "Calculs pour taxe de transport"

- la taxe de transport accumulée à hauteur de l'excédent de la taxe de transport sur le paiement de l'indemnisation des dommages causés aux routes.

OSNO : impôt sur le revenu et TVA

Lors du calcul de l'impôt sur le revenu, tenez compte du péage pour les camions de 12 tonnes dans une commande spéciale. Dans le cadre des autres dépenses, tenez compte du montant de la taxe sur les dommages routiers qui dépassera la taxe de transport accumulée pour la période de déclaration (taxe).

1. Déterminez le montant de l'avance de taxe de transport pour chaque poids lourd.

À la fin de l'année, faites un calcul similaire. Si le montant du paiement des dommages routiers est inférieur à la taxe de transport pour l'année, verser la différence de taxe de transport au budget. Si le péage pour les dommages routiers dépasse la taxe de transport, le montant de la taxe sera de zéro. Faites ce calcul séparément pour chaque camion lourd.

N'incluez pas le montant qui a été crédité pour le paiement de la taxe de transport.

La façon dont vous comptabilisez le montant qui dépasse la taxe sur les véhicules dépend du fait que vous payez la collecte à l'avance ou que vous utilisez le paiement différé.

Acompte

Seul le montant facturé par l'opérateur peut être pris en compte. Et peu importe la méthode utilisée pour comptabiliser les dépenses - en espèces ou en comptabilité d'exercice. Parce que le paiement est facturé et débité aux frais de

Salutations, cher public!

L'écriture du traitement que je présente aujourd'hui n'était pas initialement prévue dans mes plans, cependant, à ma grande surprise chez Infostart pour octobre 2017, je n'ai rien trouvé qui me permettrait de comprendre le fichier rapport fourni par l'opérateur Platon et de le télécharger dans ce formulaire , dans lequel sa pensée pour voir le comptable.

Je tiens à noter tout de suite que ma décision ne prétend pas être monumentale et est née dans le contexte des exigences et des souhaits exprimés par un comptable particulier d'une entreprise particulière. À cet égard, l'élégance de la solution lors de la projection sur votre organisation peut ne pas s'avérer très élevée.

Ainsi, à l'entrée, nous avions une base "comptabilité d'entreprise 2.0" sans modifications. Et le fichier de l'opérateur. Après avoir essayé de trouver une solution toute faite sur Infostart, j'ai décidé de me tourner vers l'omniprésent Google. Naturellement, la première chose qu'il a proposée sur le thème du combat contre Platon en 1C était une instruction sur cette procédure dans "Comptabilité 3.0". Je développe la démo "Comptabilité 3.0" et commence à en extraire des objets dans "2.0".

Environ une journée de travaux et le document "Rapport de l'opérateur du système Platon" a été redessiné (en fait, seule la structure des tableaux est restée) est lancé à Bukh. 2.0 et effectue des mouvements dans le registre "Dépenses pour Platon". En plus du document et du registre, j'ai dû glisser dans plusieurs modules. Faire le traitement lui-même n'a posé aucun problème. Expérimentez un peu avec ADO et le fichier est lu. Nous avons trouvé des objets d'immobilisations avec un bang, vous pouvez écrire au "rapport d'opérateur JV"

De plus, les développements devaient être complétés par un sous-système, un rapport, un rôle distincts et intégrés à l'interface pour lui donner une apparence relativement décente. Le résultat est qu'il existe un mini-sous-système pour travailler avec Platon, je le montre au comptable. Avec un bang on écrit le "Rapport de l'opérateur du système Platon", on voit les coûts. La question demeure - en fait, il est nécessaire de refléter dans la comptabilité, pour laquelle je propose d'entrer l'habituel "réception de biens et services". Ils promettent d'y réfléchir et après une demi-journée, ils déclarent que l'admission est inhabituelle, mais "comme celle de Vasya". Après quelques questions, il s'avère que le point clé "pour Vasya" est la division des services en lignes distinctes pour chaque véhicule. En conséquence, un élément supplémentaire est ajouté au traitement - pour le chargement dans la réception des biens et services.

Je présente à votre jugement un ajout à la configuration de Comptabilité 2.0 pour la comptabilisation des dépenses selon Platon, une option de traitement testée en Comptabilité 3.0 (la configuration n'a pas de sens dans ce cas) et une option pour travailler avec Comptabilité 2.0 sans modifications de la config. (dans ce cas, seul le document réception de biens et services est pris en charge). J'espère que cela pourra être utile à quelqu'un, et pour quelqu'un, peut-être, cela deviendra la base d'un développement plus sérieux sur le sujet.

Particularités :

Au vu de l'assez grande quantité de données d'une part et de l'intérêt sportif d'autre part, la lecture csv est implémentée via "MS ADO", tout en utilisant des pilotes similaires à ceux utilisés pour lutter contre les fichiers Excel. Le répertoire à partir duquel le fichier est lu doit être disponible pour l'écriture, compte tenu du besoin émergent d'y placer "Schema.ini".

Comment utiliser:

Nous ouvrons le traitement, indiquons l'organisation, les documents sur lesquels nous allons écrire et trouver le dossier.

Si nous allons enregistrer la réception de biens et services, nous remplissons les paramètres spécifiques sur un onglet séparé (vous devez spécifier le service, le département, les comptes comptables et le sous-conto utilisés pour la partie tabulaire).

Vous pouvez immédiatement réduire les données sur le véhicule (généralement les comptables s'efforcent de le faire) et rechercher parmi les transports enregistrés de l'organisation. Si nous ne nous intéressons qu'à "la réception des biens et services", alors l'action sur la sélection des immobilisations peut être ignorée en toute sécurité et ignorée cette colonne:

Une fois tous les paramètres spécifiés et le fichier lu, cliquez sur "Ecrire" en face du champ correspondant du document et vérifiez le résultat.

Des commentaires et des erreurs, le cas échéant, sont trouvés, comme toujours, écrivez dans les commentaires, je vais essayer de prendre en compte.