Tehingud arveldusteks tarnijate ja töövõtjatega. Tarnijate ja töövõtjatega arvelduste dokumenteerimine. Talusiseste arvelduste arvestus

Tarnijate ja töövõtjate hulka kuuluvad organisatsioonid, mis tarnivad toorainet ja muid laokaupu, samuti osutavad erinevaid teenuseid ja teostavad erinevaid töid.

Tarnijatelt materiaalsete varade vastuvõtmine, töövõtjate tööde tegemine ja teenuste osutamine toimub organisatsiooni sõlmitud lepingute alusel. Lepingud sisaldavad tarnitava kauba liiki, tehtud tööd või osutatavaid teenuseid, tarnetingimusi, kauba saatmise tingimusi, tööde teostamist, teenuste osutamist, tasumise korda (maksetingimusi).

Kui tarnijad või töövõtjad on välismaised ettevõtted, peavad organisatsioonid neile tasuma vastavalt rahvusvahelistele reeglitele, mis on Rahvusvahelise Kaubanduskoja poolt kokku võetud ühtsetes kogumisreeglites (muudetud 1978. aastal ICC väljaanne nr 322) ja vormis. Akreditiivide reeglid ja tavad (muudetud 1983. aastal, ICC väljaanne nr 400).

Praegu valivad organisatsioonid ise tarnitud toodete või osutatavate teenuste eest tasumise viisi.

Kõik tehingud tarnijate ja töövõtjatega võib olenevalt lepingute teemast ja olemusest jagada kahte rühma. Esimese rühma lepingute esemeks on mis tahes kaupade ja omandiõiguste omandamine. Lepingu vormid: ost-müük, tarne, energiavarustus, vahetus. Teise rühma kuuluvad arveldused töövõtjatega. Peamised lepingute vormid: leping, tasulised teenused, teadus- ja arendustegevus.

Tarnijate ja töövõtjatega arveldatakse pärast nende tarnimist, tööde teostamist ja teenuste osutamist või nendega samaaegselt organisatsiooni nõusolekul või tema korraldusel.

Tarnijate ja töövõtjatega arvelduste arvestust peetakse kontol 60 “Arveldused tarnijate ja töövõtjatega”. Väljastatud ettemaksed kajastatakse samuti kontol 60.

Konto 60 “Arveldused tarnijate ja töövõtjatega” kajastab järgmisi arveldusi:

Vastavalt aktsepteeritud ja tasumisele kuuluvatele maksedokumentidele;

graafikujärgsete maksete järjekorras teostatud arvelduste eest;

Arveldusdokumentide eest, mille kohta pole arveid laekunud (arvestamata tarned);

Põhineb nende vastuvõtmise käigus tuvastatud üleliigsetel laoartiklitel.

Konto 60 “Arveldused tarnijate ja töövõtjatega” krediidis, kooskõlas laoseisu (10, 15, 16), kaupade (41, 45), tootmiskulude (20–29), organisatsiooni võlgnevuse tarnijate ja töövõtjad kajastuvad:

Reaalselt saadud kaupade ja materjalide, vastu võetud tööde ja osutatud teenuste eest;

Laokaupade kohaletoimetamise teenuste eest;

Teenuste eest organisatsiooni materjalide töötlemiseks kolmandate isikute poolt.

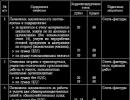

Võlg tarnijate ja töövõtjate ees sisaldab ka käibemaksu. Käibemaksu summa kantakse tarnijate ja töövõtjate poolt tasumise arvetele ning see kajastatakse ostja poolt konto 19 “Käibemaks ostetud varadelt” deebetis ja konto 60 kreedit. Võla tagasimaksmine tarnijatele kajastatakse konto 19 “Käibemaks ostetud varadelt” deebetis. konto 60 deebet ja kassaarvestuskontode kreedit (51, 52, 55) või pangalaenud (66, 67). Sel juhul võetakse eraldi arvesse väljastatud ettemaksete ja ettemaksete summad (tabel 9.1).

Tabel 9.1 Tüüpiline kirjavahetus tarnijate ja töövõtjatega arvelduste arvestamisel

Arveldamata tarnete puhul kantakse kontole 60 “Arveldused tarnijate ja töövõtjatega” saabunud väärisesemete maksumus, mis määratakse kindlaks lepingutes sätestatud hinna ja tingimuste alusel.

Impordiarvelduste arvestamisel avatakse alamkonto “Imporditarvikud” kontole 60 “Arveldused tarnijate ja töövõtjatega”. Selle alamkonto kreedit kajastab välismaise tarnija maksedokumentide summasid. Arveldused toimuvad lepingu valuutas. Vastuvõtmise päeva ja tasumise päeva kursi vahel tekkiv kursivahe kantakse kontole 91 “Muud tulud ja kulud”.

Konto 60 analüütiline arvestus toimub iga esitatud arve kohta ning arveldused graafikujärgsete maksete järjekorras iga tarnija ja töövõtja kohta. Samal ajal peaks analüütilise raamatupidamise ülesehitus tagama võimaluse hankida tarnijate kohta vajalikke andmeid:

Õigeaegselt tasumata arveldusdokumentide eest;

Arveta tarnete eest; väljastatud ettemaksed;

Väljastatud arvetele, mille maksetähtaeg ei ole veel saabunud;

Aktsepteeritud ja muudele maksedokumentidele, mille maksetähtaeg ei ole veel saabunud;

Tähtajaks tasumata vekslite eest;

Saadud kommertslaenu eest jne.

Olenemata laoartiklite hindamisest analüütilises arvestuses krediteeritakse kontot 60 “Arveldused tarnijate ja töövõtjatega” vastavalt tarnija arveldusdokumentidele. Kui tarnija arve aktsepteeriti ja tasuti enne veose saabumist ning saabuvate laoartiklite lattu vastuvõtmisel avastati arvel oleva koguse suhtes lepingus ette nähtud summasid suurem puudujääk, samuti kui kauba kontrollimisel tarnija või töövõtja arvel (pärast arve aktsepteerimist) avastati lepingus sätestatud hindade lahknevusi, samuti aritmeetilisi vigu, konto 60 “Arveldused tarnijate ja töövõtjatega” krediteeritakse vastava summa ulatuses vastavalt kontole 76 “Arveldused”. erinevate võlgnike ja võlausaldajatega”, alamkonto 2 “Arveldused nõuete osas”. Sel juhul kajastatakse debitoorsed arved raamatupidamises ühe lepingupoole kohustuste täitmata jätmise tõttu. Selliseid täitmata kohustusi võib esitada:

Tarnijad, transport ja muud organisatsioonid neile väljastatud arvetel (kui ostjad ja kliendid neid aktsepteerivad) - seoses teatud lepingutingimuste täitmata jätmisega, samuti transiitveoste puudujäägi ilmnemisega, hüvitamine seoses sellega. trahvide, trahvide, karistuste või aritmeetiliste vigade tuvastamiseks raamatupidamises;

Tarnijad või organisatsioonid, kes töötlevad klientide materjale - tuvastatud kvaliteedihälvete eest standardite, GOSTi või tehniliste kirjelduste suhtes;

Tarnijad ja töövõtjad – seisakute ja defektide korral. Nende kahjude suurus võetakse arvesse süüdlase poolt tunnustatud või vahekohtu määratud summades;

Pankadele – organisatsiooni kontodelt ekslikult maha kantud summade eest.

Analüütilises arvestuses tehakse alamkonto 2 “Nõete arvestused” teave iga võlgniku kohta eraldi nõudeliikide kontekstis. Nende rahulolu kajastab raamatupidamises kanne kontode 50, 51 ja muude kassakontode deebetis ning konto 76-2 kreedit.

Kui organisatsioon arveldab tarnitud väärtuste eest, tuleb raamatupidamises järgida järgmisi punkte:

Konto 60 analüütiline arvestus peaks võimaldama hankida tarnijate kontekstis andmeid väljastatud arvete kohta, mille maksetähtaeg ei ole saabunud, ja tasumata arvete kohta (eraldi alamkonto “Väljastatud arved”);

Tasumata või aegunud arvete puhul tuleb tasumisele kuuluvad arved viivitamatult maha kanda kui organisatsiooni muu tulu;

Kui väljastatud arvel on ette nähtud intresside kogumine (või allahindlus), peaks see intress viivitamatult suurendama organisatsiooni võlgnevusi ja kajastuma muude tulude ja kulude kontodel (konto 91 deebetis).

Võlakohustuselt kogunenud intressisumma vastavalt Art. Vene Föderatsiooni maksuseadustiku artikkel 269 ei tohiks oluliselt (üle 20% ühes või teises suunas) erineda samal aruandeperioodil võrreldavatel tingimustel välja antud võlakohustuste keskmisest intressimäärast. Kui samal aruandeperioodil ei ole võrreldavatel tingimustel väljastatud võlakohustusi, võetakse kuluna kajastatud intressi maksimaalne summa võrdne Venemaa Panga refinantseerimismääraga, mida suurendatakse 10% võrra (kui kohustus on rublades). ) ja suurendati 15% (kohustuse korral – välisvaluutas).

Maksuarvestuses kajastatakse materiaalsete varade soetamisega kaasnenud laenatud vahendite intressid mittetegevuskulude osana, raamatupidamises aga kajastatakse need intressid muudes kuludes alles pärast varade arvesse võtmist. Kuni selle hetkeni sisalduvad laenatud vahendite intressid soetatud materiaalsete varade maksumuses.

Tarnijate ja töövõtjatega arveldussuhete põhidokument on kehtestatud vormis arve, mille väljastab tarnija või töövõtja. Arvele täidetakse järgmised andmed: tarnija nimi, tema aadress, maksumaksja identifitseerimisnumber (TIN), kaubasaaja, kaubasaatja, ostja, tema aadress, TIN.

Arvel näidatakse andmed tarnitud kauba kohta või kirjeldatakse tehtud töid, osutatavaid teenuseid nende liikide kaupa, mõõtühikut, kogust (mahtu), hinda; kulu kogu kaubakogusele (tehtud tööd, osutatud teenused) ilma käibemaksuta. Dokumendis peavad olema märgitud maksumäärad ja käibemaksusummad.

Raamatupidamise päeviku tellimisvormi kasutamisel kajastuvad arveldused tarnijatega päeviku tellimuses nr 6. Seal peetakse arvestust iga tarnija ja töövõtja kohta üksikasjaliku jaotusega kronoloogilises järjekorras. Kuu lõpus kuvatakse ajakirjas nr 6 tulemused: deebet kajastab tarnijatele makstud summasid; laenul - tarnijatele tasumisele kuuluvad summad; tellimuste päevikus nr 6 olevaid andmeid võrreldakse teistes tellimuste päevikutes kajastatud vastavate kontode käibega, misjärel kantakse igakuised tulemused konto 60 krediteerimise kohta tellimuste päevikust Pearaamatusse.

Me rääkisime sellest eraldi artiklis. Selles konsultatsioonis keskendume tarnijate ja töövõtjatega tehtavate arvelduste raamatupidamisele.

Konto 60 “Arveldused tarnijate ja töövõtjatega”

Vastused küsimustele tarnijate ja klientidega, palgatöötajate, asutajatega jne arvelduste pidamise kohta on toodud kontoplaanis ja selle rakendamise juhendis (Rahandusministeeriumi korraldus 31.10.2000 nr 94n) .

Kui rääkida lühidalt tarnijate ja töövõtjatega arvelduste arvestamisest, siis seda arvestust peetakse kontol 60 “Arveldused tarnijate ja töövõtjatega”. Kas 60 loendamine on aktiivne või passiivne? See konto on aktiivne-passiivne. See tähendab, et selle arvelduskonto saldo võib olla kas deebet või kreedit. Vastavalt sellele saab bilansis kontojääki 60 kajastada nii vara kui ka kohustusena, olenevalt võla liigist.

Konto 60 üksikasjalikud omadused on toodud Kontoplaani kasutamise juhendis.

Seega võtab konto 60 kokku teabe arvelduste kohta tarnijate ja töövõtjatega:

- vastuvõetud inventariartiklid, tehtud tööd ja tarbitud teenused, sh elektri, gaasi, auru, vee jms pakkumine, samuti materiaalsete varade tarnimiseks või töötlemiseks, mille maksedokumendid võetakse vastu ja mille eest tasumine toimub asutuse kaudu. pank;

- Varud ja materjalid, tööd ja teenused, mille eest tarnijatelt või töövõtjatelt maksedokumente ei laekunud (nn arveta tarned);

- nende vastuvõtmisel tuvastatud üleliigsed varud;

- saadud veoteenused, sealhulgas tariifi (kaubaveo) puudujääkide ja ületasude arvutused, samuti igat liiki sideteenuste jms.

Raamatupidamisse võetud varade, tööde ja teenuste maksumus kajastub vastava vara ja kulude raamatupidamise deebetis ning konto 60 kreedit. Sellisel juhul arvestatakse tehinguid kontol 60 tekkepõhiselt: väljamaksed soetatud varade eest. materiaalsed varad, vastuvõetud tööd või tarbitud teenused kajastuvad kontol 60 olenemata makseajast.

Ja kontolt 60 raamatupidamises debiteeritakse maksesummad. Samal ajal, näiteks kirjavahetuses kontoga 51 “Arvelduskontod”, näitab konto 60 deebet mitte ainult võla tagasimaksmist tarnijale, vaid ka nõuete tekkimist talle ettemakse ülekandmisel.

Tarnijatega arvelduste analüütiline arvestus

Kontoplaani kasutamise juhend näeb ette, et kontol 60 tehakse analüütilist arvestust iga esitatud arve kohta ning arveldused graafikujärgsete maksete järjekorras iga tarnija ja töövõtja kohta.

Lisaks tuleks tarnijate ja töövõtjatega arvelduste analüütiline arvestus korraldada nii, et tarnijal oleks võimalik hankida vajalikke andmeid vastavalt:

- aktsepteeritud ja muud maksedokumendid, mille maksetähtaeg ei ole veel saabunud;

- õigeaegselt tasumata arveldusdokumendid;

- arveta tarned;

- väljastatud ettemaksed;

- väljastatud arveid, mille maksetähtaeg ei ole veel saabunud;

- tähtaja ületanud vekslid;

- sai kommertslaenu jne.

Arveldused tarnijate ja töövõtjatega: lähetused (näited)

Tarnijate ja töövõtjatega arvelduste arvestamisel on kanded tavaliselt standardsed.

Seega tehakse tarnijale maksmiseks olenevalt makseviisist (sularaha, sularahata makse, maksed välisvaluutas) järgmised kanded:

Deebetkonto 60 - Krediidikontod 50 “Sularaha”, 51, 52 “Valuutakontod” jne.

Seega tähendab raamatupidamiskanne D 60 K 51, et arvelduskontolt kanti raha tarnijale ja konteering D 60 K 52 tehakse siis, kui tarnija võlg on tasutud või välisvaluutakontolt ettemakse kantud.

Sellisel juhul avatakse kontol 60 väljastatud ettemaksete arvestamiseks tavaliselt eraldi alamkonto.

Tarnijatele maksete tegemisel on materjalide, kaupade, tööde ja teenuste ostu kanded järgmised:

Deebetkontod 10 “Materjalid”, 08 “Investeeringud põhivarasse”, 20 “Põhitoodang”, 26 “Äritegevuse üldkulud”, 41 “Kaubad”, 44 “Müügikulud” jne. - konto krediit 60.

Kui ostetud väärtused, tööd ja teenused on käibemaksuga maksustatavad, siis tehakse korraga järgmised postitused:

Deebetkonto 19 “Ostetud varade käibemaks” - Krediidikonto 60.

Tarnijatele postitamine ei piirdu ainult võla tekkimise ja tasumise kirjetega. Seega kantakse inventuuri tulemuste, kirjaliku põhjenduse ja juhi korralduse alusel võlad tarnijate ja töövõtjate ees, mille aegumistähtaeg on möödunud, samuti muudel juhtudel, organisatsiooni majandustulemustesse. Võlakohustuste mahakandmisel tehakse järgmine raamatupidamiskanne:

Konto 60 deebet - Konto 91 “Muud tulud ja kulud” krediit, alamkonto “Muud tulud”.

Tarnijate ja töövõtjatega arvelduste nõuete mahakandmisel genereeritakse pöördkanne:

Deebetkonto 91, alamkonto “Muud kulud” - Krediidikonto 60.

20. Arveldused tarnijate ja töövõtjatega

Tarnijate ja töövõtjatega arvelduste arvestus toimub kontol 60 “Arveldused tarnijate ja töövõtjatega”, mille eesmärk on koondada teave tarnijate ja töövõtjatega arvelduste kohta:

1) vastuvõetud inventariartiklid, tehtud tööd ja tarbitud teenused, samuti materiaalsete varade üleandmiseks või töötlemiseks, mille maksedokumendid on vastu võetud ja kuuluvad tasumisele panga kaudu;

2) inventuuriartiklid, tööd ja teenused, mille eest ei ole tarnijalt või töövõtjalt laekunud maksedokumente;

3) nende vastuvõtmisel tuvastatud varude ülejäägid;

4) saadud veoteenused, sh arvestused tariifi (kaubaveo) puudujäägi ja ületamise kohta.

Arveldused alltöövõtjatega kajastuvad ka ehituslepingu, T&A lepingu ja muu lepingu täitmisel peatöövõtja ülesandeid täitva organisatsiooni kontol 60 “Arveldused tarnijate ja töövõtjatega”.

Konto 60 “Arveldused tarnijate ja töövõtjatega” kajastab olenemata tasumise ajast kõiki tehinguid, mis on seotud soetatud materiaalsete varade, vastuvõetud töö või tarbitud teenuste eest tasumisega.

Kontot 60 “Arveldused tarnijate ja töövõtjatega” krediteeritakse arvestusse võetud laoartiklite, tööde, teenuste maksumus vastavalt nende väärtuste või vastavate kulude kontodele. Samuti tehakse konto 60 “Arveldused tarnijate ja töövõtjatega” kreeditkanded vastavalt varude, kaupade, tootmiskulude jms raamatupidamisele materiaalsete varade (kaupade) kohaletoimetamise teenuste eest, samuti materjalide töötlemine küljel.

Olenemata laoartiklite hindamisest analüütilises raamatupidamises krediteeritakse sünteetilises raamatupidamises kontot 60 “Arveldused tarnijate ja töövõtjatega” vastavalt tarnija arveldusdokumentidele. Kui arveldusdokumentides leiti lahknevus lepingus sätestatud hindade vahel, samuti aritmeetilisi vigu, kantakse kontole 60 “Arveldused tarnijate ja töövõtjatega” vastav summa vastavalt kontole 76 “Arveldused erinevate võlgnike ja võlausaldajatega”. ” (alamkonto „Nõuete arveldused“ ).

Konto 60 “Arveldused tarnijate ja töövõtjatega” analüütiline arvestus toimub iga esitatud arve kohta ning arveldused graafikujärgsete maksete järjekorras iga tarnija ja töövõtja kohta. Analüütiline raamatupidamine peab olema üles ehitatud nii, et see annaks võimaluse saada vajalikke andmeid:

1) vastuvõetud ja muud maksedokumendid, mille maksetähtaeg ei ole veel saabunud;

2) tähtaegselt tasumata arveldusdokumendid;

3) väljastatud ettemaksed;

4) väljastatud arveid, mille maksetähtaeg ei ole veel saabunud;

5) tähtaja ületanud vekslitel;

6) saadud kommertslaenu jms eest.

Raamatust Business Way: Amazon.com autor Saunders RebeccaSuhted tarnijatega Võrreldes tavapäraste kauplustega, millel on Internetis oma leht, on Amazon.com „virtuaalne” ühe peamise omaduse tõttu - telliskiviladude puudumine. Kui ettevõte alles alustas tegevust, siis küsimusi

Raamatust Control and Audit: Lecture Notes autor Ivanova Jelena Leonidovna14. Tarnijate, töövõtjate, võlgnike ja võlausaldajatega arvelduste audit Tarnijate, töövõtjate, võlgnike ja võlausaldajatega arvelduste auditi eesmärk on kontrollida nõuete ja võlgnevuste tekkimise seaduslikkust, tagasimaksmise õigeaegsust.

Raamatust Accounting Theory: Lecture Notes autor Daraeva Julia Anatolevna3. Tarnijate ja töövõtjatega arvelduste arvestamine Tarnijate hulka kuuluvad ettevõtted, kes tarnivad materjale, kaupu, teenuseid või töid, ning töövõtjad ehitustöid teostavad ettevõtted. Nendega arveldatakse tavaliselt pärast saatmist

Raamatust Kontroll ja audit autor Ivanova Jelena Leonidovna41. Tarnijate, töövõtjate, võlgnike ja võlausaldajatega arvelduste audit Tarnijate, töövõtjate, võlgnike ja võlausaldajatega arvelduste auditi eesmärk on kontrollida nõuete ja võlgnevuste tekkimise seaduslikkust, tagasimaksmise õigeaegsust.

Raamatust Raamatupidamise teooria autor Daraeva Julia Anatolevna16. Tarnijate ja töövõtjatega arvelduste arvestus Tarnijate hulka kuuluvad ettevõtted, kes tarnivad materjale, kaupu, teenuseid või töid, ning töövõtjad ehitustöid teostavad ettevõtted. Arvelduste arvestus toimub passiivsel kontol 60 „Arveldused

Raamatust Business Psychology: Managing Emotions autor Autor teadmataSUHTLEMINE TARNIJATEGA Luues kontakte neist esimeses suunas, st suheldes väliskeskkonnaga, püüavad ettevõtjad reeglina ühelt poolt jätta oma ettevõttest positiivset muljet, teisalt aga saavutada

Raamatust Väärtpaberi- ja valuutatehingute arvestus autor Sosnauskienė Olga Ivanovna8.1. Arveldused välismaiste tarnijatega, välisvaluuta soetamine arveldusteks Import on kaupade, tööde, teenuste, intellektuaalse tegevuse tulemuste (ainuõigused neile) import välismaalt Vene Föderatsiooni tolliterritooriumile ilma kohustuseta

Raamatust Raamatupidamine põllumajanduses autor Bychkova Svetlana Mihhailovna9.3. Tarnijate ja töövõtjatega arvelduste arvestamine Põllumajandusettevõtte tarnijad ja töövõtjad on peamine osapoolte kategooria, kellega tehakse jooksvaid makseid tarnitud materjalide, kütuste ja määrdeainete, sööda, mineraalväetiste, kaupade jne eest. Kõik tehingud

Raamatust Practical Audit: A Study Guide autor Sirotenko Elina Anatolevna9.2. MAKSETE KONTROLLIMINE TARNIJATE JA TÖÖVÕTJATEGA Esiteks hõlmab see toodete tarnelepingute ja muude ettevõttele osutatavate teenuste ja tehtud tööde ärilepingute uurimist. Need lepingud peavad vastama tsiviilseadustiku nõuetele

Raamatust Finantsarvestus autor Kartašova Irina3.3. Tarnijate ja töövõtjatega arvelduste arvestamine 3.3.1. Kuidas tekivad suhted tarnijate ja töövõtjatega sõlmitud lepingute alusel teostavad arveldusi tarnijate ja töövõtjatega:? vastuvõetud laoartiklite eest vastu võetud lõpetatud

Raamatust Raamatupidamise teooria. Petulehed autor Olševskaja Natalja104. Tarnijate ja töövõtjatega arvelduste arvestus Ettevõtted peavad arvelduste üle tarnijate ja töövõtjatega laekunud laoartiklite osas; vastuvõetud tehtud tööd ja tarbitud teenused, sh elektri, gaasi, vee, side pakkumine

Raamatust Juhtimisarvestus. Petulehed autor Zaritski Aleksander Jevgenievitš88. Tarnijate ja töövõtjatega arvelduste arvestus Igas ettevõttes peetakse lisaks klientidega arvelduste arvestusele ka arvelduste arvestust tarnijate ja töövõtjatega laekunud laoartiklite eest; vastuvõetud tehtud tööd ja tarbitud teenused, sh

Raamatust Finantsjuhtimine on lihtne [Baaskursus juhtidele ja algajatele] autor Gerasimenko AlekseiProbleemid tarnijatega Kui ettevõttel on rahalisi probleeme, võib tal olla tõsiseid probleeme tarnijatega. Kartes, et neile ei maksta, keelduvad tarnijad oma tooteid ettevõttele ilma ettemaksuta saatmast. See viib ettevõtteni

Raamatust Teadlik kapitalism. Ettevõtted, mis toovad kasu klientidele, töötajatele ja ühiskonnale autor Sisodia RajendraPartnerlus tarnijatega Ettevõtted võivad teha koostööd tarnijatega tehingupõhiselt või pidevas suhtes. Tehingurežiimis töötavad inimesed püüavad iga kord saavutada enda jaoks kõige soodsamaid tingimusi, kuid loobuvad sel viisil paljudest eelistest,

Raamatust Raamatupidamise ABC autor Vinogradov Aleksei JurjevitšTarnijate õiglane kohtlemine Kõigi sidusrühmadega, eriti tarnijatega suheldes on õiglus oluline. W. L. Gore & Associates'i tegevjuht Terry Kelly ütleb: "Me ei ole üks neist väikestest, kopsakaid ettevõtteid, kes on valmis

Autori raamatust10.2. Arveldused tarnijate ja töövõtjatega Tarnijate ja töövõtjatega arvelduste arvestamiseks kasutatakse kontot 60 “Arveldused tarnijate ja töövõtjatega”. Konto 60 kreedit võtab arvesse ettevõtte võlgnevust tarnijate ees. Konto deebetis 60 (kirjavahetuses

Tarnijate ja töövõtjatega arvelduste arvestamine on iga ettevõtte raamatupidamissüsteemi lahutamatu osa. Olgu ettevõte mis tahes, see ei saa tühjalt raha teenida, sellega kaasnevad kindlasti kulud ruumide rentimisele, kommunaalteenustele, materjalidele (tootmise puhul ka toorainele), teenustele jne.

See tähendab, et tarnijate ja töövõtjatega arvelduste üle arvestuse pidamine on vältimatu. Selliste arvutustega dokumendid viitavad

Dokumendid tarnijatega arvelduste arvestamiseks

Tarnijad ja töövõtjad on organisatsioonid, mis varustavad ettevõtet vajalike laoseisudega või osutavad erinevaid teenuseid. Esimene dokument, mis alustab koostööd tarnija või töövõtjaga, on leping.

Tarnijaga sõlmitud leping peab sisaldama järgmist teavet:

- mõlema poole andmed;

- lepingu kestus ja/või summa;

- lepingu objekt (toode ja/või teenus);

- kaupade ja/või teenuste osutamise kord ja aeg;

- arvelduste, dokumentide liikumise ja kahe organisatsiooni vahelise lepitamise kord;

- vaidluste ja erimeelsuste lahendamise kord, samuti karistused.

Olenevalt lepingus kirjeldatud maksekorrast on järgmiseks ettevõtte ja tarnija vahelise suhtluse käigus koostatud dokumendiks arve (kui räägime ettemaksust) või arve/tõend tehtud tööde kohta.

Arved väljastavad tarnijad, et vastaspool saaks nende alusel kaupade või teenuste eest tasuda.

Arve on varude esemete ettevõttesse vastuvõtmisega kaasas olev dokument.

Tavaliselt väljastatakse see koos vastuvõtuaktiga, kus ostja saab näidata lahknevusi tarnitavate kaupade koguses või kvaliteedis.

Ostjafirma peab väljastama kauba vastuvõtmiseks volitatud isikule volikirja. Volikiri koos arve teise eksemplari ja vastuvõtuaktiga antakse üle tarnija esindajale.

IN tehtud töö akt tarnija märgib ära osutatavad teenused, nende teostamise kuupäeva ja maksumuse.

Makstavad arved

Tarnijate ja töövõtjatega arvelduste arvestust peetakse kontol 60.

Tarnija poolt väljastatud arved tasumiseks, arved kauba ja tehtud tööde eest kajastatakse konto kreedit-60 ja 10, 11, 15, 20, 26 või muude kontode deebetis, olenevalt ostetava kauba või teenuse liigist. . Kohe läheb arvesse ka käibemaks (DT 19, CT 60).

Tarnijale kauba või teenuse eest tasumine debiteeritakse kontolt 60 ja krediteeritakse kontole 51.

Pealegi, kui see tuleb avansi kohta, siis võetakse makse arvesse alamkontol 60.2 ja kui tasutakse tegelikult tehtud tööd/kaup tarnitud, siis - alamkontol 60.1.

Ettemaksu korral pärast tehingu sulgemist tuleb tasaarvestada alamkontod 60.1 ja 60.2.

Kui ettevõte teeb aktiivset koostööd teatud tarnijatega ja teeb suure hulga tehinguid, on soovitatav sõlmida igakuine vastastikuste arvelduste vastavusaruanne. Kuid iga-aastase inventuuri raames tuleb sellised aktid allkirjastada kõigi tarnijate ja töövõtjatega.

Tarnijate ja töövõtjatega arvelduste arvestus on organisatsiooni äritehingute raamatupidamisarvestuse üks olulisi sektsioone. Selles artiklis räägime raamatupidamise põhipunktidest.

Konto 60 kasutamise põhireeglid

Peamine konto, mida kasutatakse tehingute kajastamiseks osapooltega, on konto 60 “Arveldused tarnijate ja töövõtjatega”. See võib olla passiivne – võla kajastamisel või aktiivne – väljastatud ettemaksete kajastamisel. Erinevate toimingute jaoks kasutatakse eraldi alamkontosid. Nii on näiteks ettemaksete puhul tavaks märkida alamkonto 2 ja võlausaldaja puhul - alamkonto 1. Pange tähele, et 60. kontole kantakse esmaste dokumentide alusel. Need on:

- kauba ostmisel saateleht;

- tehtud töö (teenuste) akt töö või teenuse saamisel.

Vastavalt artikli 4 punktile 4 Vastavalt 6. detsembri 2011. aasta raamatupidamise seaduse nr 402-FZ artiklile 9 võib organisatsioon need dokumendid iseseisvalt välja töötada või kasutada standardvorme. Seega kinnitati Venemaa riikliku statistikakomitee 25. detsembri 1998. a määrusega nr 132 kaupade ja materjalide ostmiseks-müügiks saateleht (vorm nr TORG-12). Tehtud tööde või teenuste vastuvõtmise vormistamiseks puudub ühtne dokumendivorm, välja arvatud ehitustööde tegemise akt vormil KS-2, mis on kinnitatud Venemaa Riikliku Statistikakomitee 11. novembri 1999. aasta resolutsiooniga nr 100 .

Vaatame näidet, kuidas raamatupidamises kajastatakse tehinguid tarnijate ja töövõtjatega.

Näide 1

Maiustustefirma Sweet World LLC tasus tarnijale ettemaksu 150 kg jahu ja 230 kg suhkru eest - 2250 rubla. ja 8050 hõõruda. vastavalt. 5 päeva pärast saadeti kaup kohale. Saades selgus, et suhkrut oli 50 kg vähem. Lepingus pole midagi kirjas kahjude maksimumsumma kohta. “Sweet World” esitas vastaspoolele nõude summas 50 × (8050 / 230) = 1750 rubla. Mille peale vastaspool defitsiidi pani. Ostja otsustas ettemaksult käibemaksu mahaarvamist mitte taotleda.

Need sündmused kajastuvad tema raamatupidamises järgmiselt.

|

Operatsiooni kirjeldus |

Summa, hõõruda. |

||

|

Ettemaks ülekantud osapoolele |

|||

|

Arvestusse võetud jahu 150 kg |

|||

|

jahu käibemaks kajastub (10%) |

|||

|

Arvestusse võetud 180 kg suhkrut |

|||

|

kajastub suhkru käibemaks (10%) |

|||

|

Väide esitati 50 kg suhkru puuduse kohta |

|

||

|

Ettemaks on tasaarvestatud |

|||

|

Täiendavalt saadeti 50 kg jahu |

76 alamkonto “Arvutused kahjunõuetele” |

||

|

Lisatarne pealt kajastub käibemaks |

76 alamkonto “Arvutused kahjunõuetele” |

Mis puudutab arveldusi töövõtjatega, siis arvestuslik lähenemine on sarnane. Kasutades kliendi töö näidet, vaatame töövõtjatega suhtlemise arvestust.

Näide 2

Tellija Lifting Crane LLC ehitab mitme töövõtja abiga ärikeskust. Nende hulgas on LLC “Plaster”, kellele maksti ettemaksu 237 000 rubla. viimistlustööde jaoks. Ettemaksu käibemaks aktsepteeritakse mahaarvamiseks. Tööd tehti täies mahus ja kvaliteetselt 1 237 000 RUB eest. Kraana raamatupidaja tegi raamatupidamisse järgmised kanded.

|

Operatsiooni kirjeldus |

Summa, hõõruda. |

||

|

Ettemaks ülekantud osapoolele |

|||

|

Lifting Crane LLC kasutas arve alusel ettemaksult käibemaksu mahaarvamise õigust |

68 alamkonto “KM” |

|

|

|

Ruumide viimistlemise tööde arvestusse vastu võetud |

1 048 305 |

||

|

Nendel töödel kajastub käibemaks |

|||

|

Töötasu võetakse mahaarvamisele |

68 alamkonto “KM” |

||

|

Ettemaks on tasaarvestatud |

|||

|

Ülejäänud töösumma on tasutud |

1 000 000 |

||

|

Ettemaksult tagasi käibemaks |

76 alamkonto “Väljastatud ettemaksete käibemaks” |

68 alamkonto “KM” |

Homogeensete nõuete tasaarvestamine

Tavalist võlausaldaja maksetoimingut käsitleti ülaltoodud näidetes. Nüüd vaatame veel üht võimalikku võimalust kohustuste katmiseks. Sama liiki vastuhagi tasaarvestus on sätestatud art. Vene Föderatsiooni tsiviilseadustiku artikkel 410. Seega, kui mõlemad pooled on teineteisele võlgu, saab osapoolte kohustusi vähendada väiksema võla võrra. On ka juhtumeid, kui tasaarvestus pole võimalik. Need on kehtestatud Art. Vene Föderatsiooni tsiviilseadustik 411:

- kui vähemalt üks nõue on elule või tervisele tekitatud kahju hüvitamise nõue;

- hoolduse kohta kogu elu jooksul;

- alimentide kohta;

- aegumistähtaja möödumisel;

- muud seaduses või poolte kokkuleppes sätestatud juhud.

Tasaarvestuse eesmärgil spetsiaalset esmast dokumenti ei ole. Siiski peab see olema kirjalik.

Otsige meie artiklist tasaarveldusakti näidis.

Näide 3

Ettevõte "Sweet World" LLC ostis "Belka" LLC-lt 340 kg pähkleid 700 rubla eest. kg kohta, kokku 238 000 rubla. (sh käibemaks 36 305 RUB). Ostukuupäeva seisuga oli Belka LLC-l Sladkiy Miri ees tasumata võlg summas 170 700 rubla. töötajatele ja töövõtjatele uusaastakingituste ettevalmistamiseks. Selle summa osas sõlmisid pooled kokkuleppe. Raamatupidaja tegi Sweet World LLC raamatupidamises järgmised kanded.

|

Operatsiooni kirjeldus |

Summa, hõõruda. |

||

|

Kajastatakse tulu Belke LLC-le kingituste müügist |

|||

|

Arvestusse võetud 340 kg pähkleid |

|||

|

kajastub käibemaks |

|||

|

Kajastub vastastikuste nõuete tasaarvestus Belka LLC-ga |

|||

|

Ülejäänud võlg on tasutud |

Tulemused

Enamikus organisatsioonides piirkonnas tarnijate ja töövõtjatega arvelduste arvestus on üks suurimaid ja töömahukamaid. Levinud on ka lahkarvamused vastaspooltega, mistõttu on oluline nendega regulaarselt läbi viia leppimisi, dokumenteerides need dokumentides. Lisaks tuleb andmete lahknevuste vältimiseks hankija või töövõtjaga teha raamatupidamiskanded vastaspooltelt saadud korrektselt vormistatud esmaste dokumentide alusel.