Kas põhivara inventuur tuleks läbi viia igal aastal? Kuidas toimub põhivara inventuur? Mis eesmärgil seda tehakse?

Vastavalt Venemaa rahandusministeeriumi 13. juuni 1995. aasta korraldusega nr 49 kinnitatud vara ja finantskohustuste inventeerimise metoodilistele juhenditele kuulub inventuurile kogu organisatsiooni vara, olenemata selle asukohast ja igat liiki varadest. rahalised kohustused.

Lisaks kuuluvad varude alla varud ja muud liiki vara, mis ei kuulu organisatsioonile, kuid on raamatupidamises kirjas (hoius olevad, renditud, töötlemiseks vastuvõetud), samuti vara, mille üle ei arvestata. mingit põhjust.

Vara inventuur viiakse läbi vastavalt selle asukohale ja rahaliselt vastutavatele isikutele.

Vastavalt Venemaa Föderatsiooni raamatupidamise ja finantsaruandluse määrustele, mis on kinnitatud Venemaa rahandusministeeriumi 29. juuli 1998. aasta korraldusega nr 34n, on vaja inventuuri:

- - organisatsiooni vara üleandmisel rentimiseks, lunastamiseks, müügiks, samuti riigi- või munitsipaalettevõtte ümberkujundamise ajal;

- - enne raamatupidamise aastaaruande koostamist (v.a vara, mille inventuur viidi läbi mitte varem kui aruandeaasta 1. oktoober). Põhivara inventuuri saab läbi viia kord kolme aasta jooksul ja raamatukogu kogusid kord viie aasta jooksul. Kaug-Põhjas ja samaväärsetes piirkondades asuvates organisatsioonides saab kaupade, toorainete ja materjalide inventuuri läbi viia nende väikseima saldo perioodil;

- - rahaliselt vastutavate isikute vahetamisel;

- - varguse, kuritarvitamise või vara kahjustamise faktide ilmnemisel;

- - loodusõnnetuse, tulekahju või muude äärmuslikest tingimustest põhjustatud hädaolukordade korral;

- - organisatsiooni ümberkorraldamise või likvideerimise ajal, muudel Vene Föderatsiooni õigusaktidega ettenähtud juhtudel.

Kollektiivse finantsvastutusega inventuurid viiakse läbi meeskonna juhi vahetumisel, kui meeskonnast lahkub üle 50% selle liikmetest, samuti ühe või mitme meeskonnaliikme nõudmisel.

Inventuuride arvu aruandeaastal, nende läbiviimise kuupäeva, iga nende ajal kontrollitud vara ja rahaliste kohustuste loetelu kehtestab organisatsiooni juht.

Inventuuri läbiviimiseks luuakse organisatsioonis alaline inventuurikomisjon. Kui töömaht on suur, luuakse tööinventuuri komisjonid, et üheaegselt teostada vara ja rahaliste kohustuste inventuuri. Kui töömaht on väike ja organisatsioonil on revisjonikomisjon, võib talle usaldada inventuuride läbiviimise.

Alaliste ja töötavate inventuurikomisjonide koosseisu kinnitab organisatsiooni juht. Inventuurikomisjoni kuuluvad organisatsiooni administratsiooni esindajad, raamatupidamistöötajad ja teised spetsialistid (insenerid, majandusteadlased, tehnikud jne). Inventuurikomisjoni võivad kuuluda organisatsiooni siseauditi talituse ja sõltumatute auditiorganisatsioonide esindajad. Inventuuri tulemuste kehtetuks tunnistamise aluseks on vähemalt ühe komisjoni liikme puudumine inventuuri ajal.

- - laokaartide, laoraamatute, varude ja muude analüütiliste raamatupidamisregistrite olemasolu ja seisukord;

- - tehniliste passide või muu tehnilise dokumentatsiooni olemasolu ja seisukord;

- - organisatsiooni poolt ladustamiseks renditud või vastu võetud põhivara dokumentide olemasolu. Dokumentide puudumisel on vaja tagada nende kättesaamine või täitmine.

Kui raamatupidamisregistrites või tehnilises dokumentatsioonis avastatakse lahknevusi ja ebatäpsusi, tuleb teha vastavad parandused ja täpsustused.

Põhivara inventuuri tegemisel kontrollib komisjon objekte ja märgib inventari nende täieliku nimetuse, otstarbe, inventuuri numbrid ja peamised tehnilised või töönäitajad. Hoonete, rajatiste ja muu kinnisvara inventuuri tegemisel kontrollib komisjon dokumentide olemasolu, mis kinnitavad nende objektide asukohta organisatsiooni omandis. Samuti kontrollitakse organisatsioonile kuuluvate maatükkide, veehoidlate ja muude loodusvaraobjektide dokumentide olemasolu.

Arveldamata objektide tuvastamisel, samuti objektide, mille kohta puuduvad raamatupidamisregistrites andmed või on märgitud neid iseloomustavad ebaõiged andmed, peab komisjon kandma inventuuri nende objektide kohta õiged andmed ja tehnilised näitajad.

Inventuuriga tuvastatud arvestuseta objektide hinnang tuleb anda turuhindu arvestades ning amortisatsiooni määramisel lähtutakse objektide tegelikust tehnilisest seisukorrast, kusjuures teave hinnangu ja kulumi kohta on fikseeritud vastavates aktides.

Põhivara kantakse inventuuri nimeliselt vastavalt objekti otsesele otstarbele. Kui objekt on läbinud restaureerimise, rekonstrueerimise, laiendamise või ümberseadistamise ja sellest tulenevalt on muutunud selle põhiotstarve, siis kantakse see uuele otstarbele vastava nimetuse all inventari.

Kui komisjon tuvastab, et kapitaalse iseloomuga tööd (korruste lisamine, uute ruumide lisamine jne) või hoonete ja rajatiste osaline likvideerimine (üksikute konstruktsioonielementide lammutamine) raamatupidamisarvestuses ei kajastu, on vaja määrata summa. objekti bilansilise väärtuse suurenemise või vähenemise kohta vastavate dokumentide abil ning andma teavet inventuuris tehtud muudatuste kohta.

Masinad, seadmed ja sõidukid kantakse inventuuri individuaalselt, märkides tehase laonumbri vastavalt tootja tehnilisele passile, valmistamisaasta, otstarve, võimsuse jms.

Sama tüüpi kodutehnika, tööriistad, masinad jne. sama väärtusega kaubad, mis on saadud samaaegselt ühes organisatsiooni struktuuriüksuses ja registreeritud standardsele grupiarvestuse inventarikaardile, kantakse varude nimekirja nimede järgi, näidates ära nende esemete koguse.

Põhivara, mis inventeerimise hetkel asub väljaspool organisatsiooni asukohta (kaugreisidel, mere- ja jõelaevad, raudteeveerem, kapitaalremondile saadetud sõidukid, masinad ja seadmed jne), inventeeritakse kuni nendeni. ajutine kõrvaldamine.

Kasutuskõlbmatute põhivarade kohta, mida ei ole võimalik taastada, koostab inventuurikomisjon eraldi inventuuri, milles märgitakse kasutuselevõtu aeg ja põhjused, mis viisid nende objektide kasutuskõlbmatuks muutumiseni (kahjustused, täielik kulumine jne).

Samaaegselt oma põhivara inventuuriga kontrollitakse hoiule antud ja rendile antud põhivara.

Nende objektide kohta koostatakse eraldi inventuur, kus on link nende objektide hoiule või rendile võtmist kinnitavatele dokumentidele.

Põhivara inventuuriandmete kajastamiseks kasutatakse inventuurinimekirja vastavalt vormile nr INV-1. Käesolev inventuur on koostatud kahes eksemplaris ja sellele on alla kirjutanud kõik komisjoni liikmed.

Varude kirjete andmeid kasutatakse vormi nr INV-18 vastavate väljavõtete koostamiseks. Nendes aruannetes võrreldakse tegelikke laoandmeid raamatupidamisandmetega.

Põhivarade kohta, mis ei kuulu organisatsioonile, kuid on hoiu- või operatiivjuhtimises vms, koostatakse eraldi vastavusaktid.

Remondis oleva põhivara inventuuri tulemused kajastuvad põhivara lõpetamata remondi inventuuri aktis vormil nr INV-10.

Inventuuri käigus tuvastatud lahknevused põhivara tegeliku saadavuse ja raamatupidamisandmete vahel tuleb kokku võtta. Selleks kasutada inventuuriga tuvastatud tulemuste arvestuse väljavõtet (vorm nr INV-26).

Raamatupidamises kajastatakse laoseisu tulemusi järgmiselt.

Kui tuvastatakse varem arvele võtmata põhivara, tuleb see arvele võtta algses soetusmaksumuses, mis määratakse jooksvate turuhindadega. Amortisatsioon arvutatakse esialgse maksumuse ja eeldatava kasuliku eluea alusel:

D-t 08-4 K-t 91-1 - kajastab varem arvele võtmata põhivara turuväärtust;

D-t 01 K-t 08-4 - põhivaraobjekt võeti arvestusse;

D-t 91-9 K-t 99 - kasum kajastub varem kajastamata põhivarakirje registreerimisel.

Maksuarvestuses vastavalt art. punktile 20 Vene Föderatsiooni maksuseadustiku artikli 250 kohaselt kajastatakse inventuuri käigus tuvastatud vara ülejäägi väärtust mittetegevustulu osana.

Kui avastati põhivara puudus, peavad rahaliselt vastutavad isikud seda asjaolu selgitama. Alles pärast seda teeb organisatsiooni juht otsuse puuduvate objektide registrist kustutamiseks.

Puudujäägi summa võib omistada süüdlasele, kui see on tuvastatud.

Samal ajal vastavalt Art. Vene Föderatsiooni tööseadustiku artikli 240 kohaselt võib tööandja, võttes arvesse kahju tekitamise konkreetseid asjaolusid, täielikult või osaliselt keelduda selle süüdlaselt sissenõudmisest.

Vastavalt Art. Vene Föderatsiooni tööseadustiku artikli 241 kohaselt vastutab töötaja tekitatud kahju eest rahaliselt oma keskmise kuupalga piires. Kooskõlas Art. Vene Föderatsiooni töökoodeksi artikli 138 kohaselt ei tohi kõigi palga maksmisel tehtavate mahaarvamiste kogusumma ületada 20% töötajale kuuluvast summast.

Kui süüdlasi ei tuvastata, tuleb hankida asjakohased tõendavad dokumendid – uurimis- või kohtuasutuste otsus.

Põhivara puudujäägi mahakandmisest tekkinud kahjud on raamatupidamises kajastatud muudes kuludes.

Materiaalsete varade puudujääkide ja kadude arvestuses kajastuvad need kontol 94 “Varade kahjustumisest tingitud puudused ja kaod”.

Puuduva põhivara väljaregistreerimisel tehakse järgmised kanded:

D-t 01, alamkonto “Põhivara võõrandamine”, K-t 01, alamkonto “Oma põhivara” - kantakse maha puuduva põhivara esialgne maksumus;

D-t 02 K-t 01, alamkonto “Põhivara realiseerimine” - kantakse maha põhivara mahakandmise hetkeks kogunenud kulum;

Dt 94 Kt 01, alamkonto “Põhivara võõrandamine” - kantakse maha puuduva põhivaraobjekti jääkväärtus;

D-t 73-2 K-t 94 - puuduva põhivaraobjekti jääkväärtus omistatakse süüdlasele.

Puuduva põhivara turuväärtus võidakse süüdlaselt sisse nõuda. Sel juhul omistatakse puuduoleva põhivara turu- ja jääkväärtuse vahe tulevaste perioodide tulule:

Dt 73-2 Kt 98-4 - kajastab puuduva põhivara turu- ja jääkväärtuse erinevust.

Kuna puudujääk nõutakse sisse süüdlaselt, kantakse nimetatud vahe tulevasest tulust maha ja arvatakse jooksva perioodi tuludesse:

D-t 50, 70 K-t 73-2 - kajastub puuduse summa süüdlase poolt tagasimaksmine;

D-t 98-4 K-t 91-1 - osa tulevasest tulust kantakse muude tuludena maha.

Ja lõpuks määratakse finantstulemus:

D-t 91-9 K-t 99 - kajastub kasum

või D-t 99 K-t 91-9 - kahjum kajastub.

Maksuarvestuse eesmärgil vastavalt lõigetele. 5 lk 2 art. Vene Föderatsiooni maksuseadustiku artikli 265 kohaselt kajastatakse mittetegevuskuludena kahjud materiaalsete varade nappuse näol tootmises ja ladudes, samuti vargustest tulenevaid kahjusid, mille toimepanijaid ei ole kindlaks tehtud. Varguse fakti peab dokumenteerima volitatud valitsusasutus.

Kui inventuuri käigus tuvastati varem arvele võtmata põhivara, määratakse nende esialgne soetusmaksumus vastavalt art. lõigetele 8, 20. Vene Föderatsiooni maksuseadustiku artikkel 250, see tähendab turuväärtuses (Vene Föderatsiooni maksuseadustiku artikli 257 punkt 1). Need objektid kuuluvad amortiseeritava vara hulka.

Varastatud või kadunud vara käibemaksu taastamise teemal. Artikli lõikes 3 Vene Föderatsiooni maksuseadustiku artikkel 170 näeb ette käibemaksu tagastamise juhud:

- - organisatsioon annab vara üle teise organisatsiooni põhikapitali;

- - organisatsioon annab ümberkorraldamise käigus vara üle oma õigusjärglastele;

- - organisatsioon kasutab vara art punktis 2 nimetatud toimingute tegemiseks. 170 Vene Föderatsiooni maksuseadustik.

Eeltoodud maksuseadusandluse norme analüüsides võime järeldada, et kui tuvastatakse puudused ja vara kahjustumine, ei tohiks käibemaksu ennistada.

A) laokaartide, laoraamatute, varude ja muude analüütiliste raamatupidamisregistrite olemasolu ja seisukord;

b) tehniliste passide või muu tehnilise dokumentatsiooni olemasolu ja seisukord;

C) organisatsiooni poolt ladustamiseks renditud või vastu võetud põhivara dokumentide olemasolu. Dokumentide puudumisel on vaja tagada nende kättesaamine või täitmine.

Kui raamatupidamisregistrites või tehnilises dokumentatsioonis avastatakse lahknevusi ja ebatäpsusi, tuleb teha vastavad parandused ja täpsustused.

3.2. Põhivara inventuuri tegemisel kontrollib komisjon objekte ja märgib inventari nende täieliku nimetuse, otstarbe, inventuuri numbrid ja peamised tehnilised või töönäitajad.

Hoonete, rajatiste ja muu kinnisvara inventuuri tegemisel kontrollib komisjon dokumentide olemasolu, mis kinnitavad nende objektide asukohta organisatsiooni omandis.

Samuti kontrollitakse organisatsioonile kuuluvate maatükkide, veehoidlate ja muude loodusvaraobjektide dokumentide olemasolu.

3.3. Arveldamata objektide, samuti objektide, mille kohta raamatupidamisregistrid ei sisalda või sisaldavad neid iseloomustavaid ebaõigeid andmeid, väljaselgitamisel peab komisjon kandma inventuuri nende objektide kohta õiged andmed ja tehnilised näitajad. Näiteks hoonete puhul - märkige nende otstarve, peamised materjalid, millest need on ehitatud, maht (välis- või sisemõõtude järgi), pindala (kasulik pind kokku), korruste arv (v.a keldrid, poolkeldrid jne) , ehitusaasta jne; piki kanaleid - pikkus, sügavus ja laius (piki põhja ja pinda), tehiskonstruktsioonid, materjalid põhja ja nõlvade kinnitamiseks; sildade jaoks - asukoht, materjalide tüüp ja peamised mõõtmed; teedel - tee tüüp (maantee, profileeritud), pikkus, kattematerjalid, teekatte laius jne.

Inventuuriga tuvastatud arvestuseta objektide hinnang tuleb anda turuhindu arvestades ning amortisatsiooni määramisel lähtutakse objektide tegelikust tehnilisest seisukorrast, kusjuures teave hinnangu ja kulumi kohta on fikseeritud vastavates aktides.

Põhivara kantakse inventuuri nimeliselt vastavalt objekti otsesele otstarbele. Kui objekt on läbinud restaureerimise, rekonstrueerimise, laiendamise või ümberseadistamise ja sellest tulenevalt on muutunud selle põhiotstarve, siis kantakse see uuele otstarbele vastava nimetuse all inventari.

Kui komisjon tuvastab, et kapitaalse iseloomuga tööd (korruste lisamine, uute ruumide lisamine jne) või hoonete ja rajatiste osaline likvideerimine (üksikute konstruktsioonielementide lammutamine) raamatupidamisarvestuses ei kajastu, on vaja määrata summa. objekti bilansilise väärtuse suurenemise või vähenemise kohta vastavate dokumentide abil ning andma teavet inventuuris tehtud muudatuste kohta.

3.4. Masinad, seadmed ja sõidukid kantakse inventuuri individuaalselt, märkides tehase laonumbri vastavalt tootja tehnilisele passile, valmistamisaasta, otstarve, võimsuse jms.

Sama tüüpi kodutehnika, tööriistad, masinad jne. sama väärtusega kaubad, mis on saadud samaaegselt ühes organisatsiooni struktuuriüksuses ja registreeritud standardsele grupiarvestuse inventarikaardile, kantakse varude nimekirja nimede järgi, näidates ära nende esemete koguse.

Põhivara inventuur on nende tegeliku olemasolu kontrollimine ja dokumenteerimine, raamatupidamisandmetest kõrvalekallete tuvastamine ja raamatupidamisandmetes muudatuste tegemise otsuste tegemine, kasutamata esemete väljaselgitamine, mida saab edasiseks kasutamiseks mittesobivuse tõttu müüa teistele organisatsioonidele või aktide kohaselt maha kanda. .

Vastavalt Valgevene Vabariigi seadusele “Raamatupidamise ja aruandluse kohta” määrab inventuuri objektid, aja ja korra kindlaks organisatsiooni juht või tema volitatud asutus vastavalt seadusele. Samas seaduses on määratletud juhud, mil inventuuri tegemine on kohustuslik (organisatsiooni juhi ja rahaliselt vastutavate isikute vahetumisel, varguste või vara kahjustamise avastamisel, organisatsiooni likvideerimisel jne).

Valgevene Vabariigi Rahandusministeeriumi varade ja kohustuste inventeerimise juhend 30.11.2007 nr 180 kehtestab põhivara inventuuri läbiviimise ja selle tulemuste kajastamise korra. Põhivara inventuur on soovitatav läbi viia mitte varem kui aruandeaasta 1. novembril ning inventeerida hooned, rajatised ja muud põhivara kinnisvaraobjektid üks kord 2-3 aasta jooksul.

OS-i kontrolli esimeses etapis määrab organisatsiooni juht inventuuri objektid, korra ja aja. Seejärel luuakse ettevõttes alaline inventuurikomisjon. Selle komisjoni koosseisu kuuluvad: esimees; peaspetsialistid; tootmisosakondade juhid; raamatupidajad.

Enne inventuuri algust kontrollib komisjon inventarikaartide (inventariraamatute), tehniliste passide ja muu dokumentatsiooni olemasolu ja korrasolekut. Ametnike ja rahaliselt vastutavate isikute juuresolekul kontrollivad komisjoni liikmed iga põhivaraobjekti, selle tehnilist seisukorda, komplektsust, põhivara sihtotstarbelist kasutamist ning fikseerivad tegeliku saadavuse nimetuse ja inventarinumbrite järgi inventarinimekirjas. Hoonete, rajatiste ja muude kinnisvaraobjektide inventuuri tegemisel kontrollitakse organisatsiooni omandiõigust kinnitavate dokumentide olemasolu.

Kasutuskõlbmatute põhivarade kohta, mida ei ole võimalik taastada, koostab inventuurikomisjon eraldi inventuuri, milles on märgitud kasutuselevõtu aeg ja põhjused, mis viisid nende objektide kasutuskõlbmatuks muutumiseni (kahjustused, täielik kulumine jne).

Samaaegselt oma põhivara inventuuriga kontrollitakse hoiule antud ja rendile antud põhivara.

Nende objektide kohta koostatakse eraldi inventuur, kus on link nende objektide hoiule või rendile võtmist kinnitavatele dokumentidele. Renditud põhivara inventarinimekirja üks eksemplar saadetakse liisinguandjale.

Loomade inventeerimisel vaatavad inventuurikomisjoni liikmed loomad üle natuuras, loevad need üle ja teevad kanded inventuurinimekirjadesse. Täiskasvanud tootmis- ja tööloomad kantakse inventuuri, kuhu märgitakse: looma number (märgis), looma nimi, sünniaasta, tõug, rasvumine, looma eluskaal (v.a hobused, kelle kaalu ei ole märgitud) ja esitäht kulu. Tõug on märgitud kariloomade hindamisandmete alusel.

Inventuurid koostatakse loomaliikide kaupa eraldi farmidele, töökodadele, meeskondadele arvestusgruppide ja rahaliselt vastutavate isikute kontekstis.

Põhivaras sisalduvate väärismetallide ja vääriskivide inventuur (seadmed, seadmed, tööriistad ja muud laos asuvad, kasutusel olevad ja ka kasutusest kõrvaldatud tooted) viiakse läbi kord aastas alates 1. jaanuarist, samaaegselt nende materjalide inventeerimisega. varasid. Inventuuri läbiviimise kord on kehtestatud Valgevene Vabariigi Rahandusministeeriumi 15. märtsi 2004. a otsusega nr 34 kinnitatud väärismetallide ja vääriskivide kasutamise, arvestuse ja ladustamise korra juhendiga. Seadmes sisalduvate väärismetallide ja vääriskivide olemasolu, kui inventuuri ajal ei ole võimalik neid mitterahaliselt kontrollida, tehakse kindlaks passide või muude raamatupidamisdokumentidega ning nende puudumine normatiiv- ja teatmedokumentidega (nimekirjad, teatmeteosed) või komisjonitasu.

Inventuuri tulemused dokumenteeritakse inventuuride abil vormil nr inv-1. Neile kirjutavad alla kõik komisjoni liikmed ja rahaliselt vastutavad isikud.

Inventuuri käigus võib tuvastada põhivara üle- või puudujääke. Varude andmete põhjal koostatakse tuvastatud lahknevuste põhjal kattuvad väljavõtted. Neile on lisatud rahaliselt vastutavate isikute seletuskirjad. Inventuurikomisjoni protokollile kirjutab alla organisatsiooni juht.

Laonimekirju kasutatakse raamatupidamises muudatuste tegemiseks laokaartidel ja masinaregistritel põhivara arvestuse jaoks.

Inventuuriga tuvastatud arvestuseta objektide hindamine toimub turuhindu arvestades. Kulumise määramisel lähtutakse objektide tegelikust tehnilisest seisukorrast. Teave hindamise ja kulumise kohta on dokumenteeritud vastavates aktides.

Kui varaliselt vastutavate isikute süül tuvastatakse põhivara puudus, määratakse tekitatud kahju suurus:

1) esialgses (asendus)maksumuses vastavalt põhivara väärtuse ümberhindamise eeskirjale kahju sissenõudmise ülevaatuse (revisjoni) akti koostamise päeval, millest on maha arvatud sellelt varalt tegelikult tehtud kulum;

2) 10% ulatuses esialgsest maksumusest, arvestades ümberhindlusi ja väärtuse muutuse koefitsiendi korrigeerimisi kontrolli (auditi) akti koostamise päeva seisuga, kuid mitte madalam kui juhtumi likvideerimisväärtus. 100% amortisatsioonitasu.

Juhtudel, kui süüdlasi ei ole tuvastatud või kohus on keeldunud neilt sissenõudmisest, arvatakse puudujäägist või kahjust tekkinud kahju mittetegevustulude ja -kulude hulka.

Kokkuvõtlik informatsioon inventuuri tulemuste kohta on toodud ettevõtte majandusaasta aruandes - vorm nr 4-APK “Varude ja muude väärisesemete puudused, vargused ja kahjustused”.

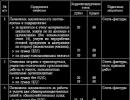

Põhivara inventuuri käigus tuvastatud kõrvalekallete kajastamise kord:

|

Operatsiooni sisu |

||

|

Põhivara ülejäägi kapitaliseerimine |

||

|

Puuduseks tuvastatud põhivaraobjekti algmaksumuse mahakandmine laoseisu tulemuste põhjal |

||

|

Mahakantud põhivaraobjekti kogunenud amortisatsiooni mahakandmine algse maksumuse vähendamiseks |

||

|

Puuduseks tuvastatud põhivaraobjekti jääkväärtuse mahakandmine laotulemuste põhjal |

||

|

Käibemaksu laekumine eelarvesse puudujääkide tuvastamise kuupäeval |

||

|

Puudujääkide mahakandmine konkreetsele süüdlasele seaduses sätestatud juhtudel |

||

|

Puuduva objekti maksumuse erinevuse kajastamine koos käibemaksuga |

||

|

Puudujääkide tagasimaksmine konkreetse süüdlase poolt kas palgast mahaarvamiste kaudu või raha deponeerimisega organisatsiooni kassasse |

||

|

Puuduste mahakandmine süüdlase puudumisel |

||

|

Hüvitamata puudujääkide summa kahjuna mahakandmine |

Inventuuri tulemused peavad kajastuma inventuuri lõpetamise kuu raamatupidamises ja aruandluses ning aastainventuuri puhul - raamatupidamise aastaaruandes.

Põhivara inventeerimine – dokumenteerimine ja läbiviimine – ei ole nii lihtne ülesanne, kui tundub. Selles artiklis räägime sellest, millises järjekorras OS-i inventuuri läbi viiakse, milliseid dokumente selle tulemuste dokumenteerimiseks kasutatakse ja mida tuleb teha, kui tuvastatakse lahknevused raamatupidamisandmete ja OS-i tegeliku saadavuse vahel.

Põhivara inventeerimise kord ja ajastus

Põhivara inventuur viiakse läbi ettevõtte raamatupidamispoliitika korraldusega kehtestatud viisil, samuti juhtudel, kui selle rakendamine on lõigete kohaselt kohustuslik. Raamatupidamismääruse 29. juuli 1998 nr 34n p-d 26 ja 27, see tähendab:- põhivara müümisel;

- nende välja rentimine;

- riigi- või munitsipaalettevõtte omandamine;

- rahaliselt vastutavate isikute vahetus;

- varguse faktide tuvastamine;

- loodusõnnetuste või tulekahjude ilmnemine;

- ettevõtte saneerimine;

- enne raamatupidamise aastaaruannete koostamist (vähemalt kord 3 aasta jooksul, raamatukogu kogud - üks kord 5 aasta jooksul).

Põhivara inventuuri dokumenteerimine toimub organisatsiooni enda poolt ühtlustatud või välja töötatud vormide abil, mis on sätestatud tema raamatupidamispõhimõtete korralduses.

Iga dokument koostatakse kahes eksemplaris, millest üks antakse üle raamatupidamisele, teine rahaliselt vastutavale isikule.

OS-i inventuuri läbiviimise korralduse andmise kord

Inventuur algab sellega, et juht annab korralduse põhivara inventuuri läbiviimiseks. Selleks võite kasutada vormi INV-22, mis on kinnitatud Venemaa riikliku statistikakomitee 18. augusti 1998. aasta määrusega nr 88. Tellimuses on märgitud:- inventuuri asukoht;

- selle algus- ja lõppkuupäevad;

- komisjoni esimees ja liikmed;

- inventuuriobjektide katvusaste;

- inventuuri põhjus;

- raamatupidamisosakonda dokumentide esitamise tähtajad.

Korraldus registreeritakse otsusega 88 kinnitatud inventuuri korralduste registris INV-23 ja antakse allkirja vastu üle komisjoni esimehele.

Enne põhivara tegeliku saadavuse ja seisukorra kontrollimist on vaja üle vaadata:- OS-i inventarikaardid (vorm OS-6), muud OS-i objektide arvestusregistrid ja neisse sisestatud andmete õigsus;

- tehnilised passid;

- dokumendid OS-i vastuvõtmiseks või liisimiseks.

Inventuuri akti koostamine

Põhivara inventuuri läbiviimisel ei kontrollita mitte ainult nende saadavust, vaid ka muid olulisi omadusi, näiteks:- kohtumine,

- jõudlus,

- laonumbrid,

- väline seisund,

- nähtavate defektide puudumine.

- peamine ehitusmaterjal,

- korruste arv,

- kogu ja kasutatav pind,

- ehitusaasta jne.

Istutamise järgi - olemasolu ja vanus.

Samal ajal vastuvõetud sama tüüpi operatsioonisüsteemid on aruandes märgitud kvantitatiivseid näitajaid arvesse võttes.

Kõik tuvastatud andmed sisestavad komisjoni liikmed otsusega 88 kinnitatud INV-1 inventarilehele või iseseisvalt väljatöötatud vormile.

Miks on vaja vastavat väidet?

Pärast kontrolli lõpetamist kontrollib komisjon INV-1 väljavõtte andmeid raamatupidamisregistrites kajastatud näitajatega.Kõik tuvastatud lahknevused nende vahel kantakse resolutsiooniga 88 kinnitatud põhivara inventuuri tulemuste võrdluslehele INV-18 või sarnasele organisatsiooni poolt välja töötatud vormile.

Kõik arvestuseta kirjed kantakse komisjoni poolt raamatupidamisarvestusse ning valesti kajastatud põhivarale tehakse vajalikud paranduskanded.

Uued tuvastatud objektid registreeritakse jooksvate turuhindadega. Eseme kulumisaste määratakse selle tegelikku seisukorda arvesse võttes. Need muudatused vormistatakse ettevõttesiseste aktidega.

Kui tuvastatakse põhivara moderniseerimise või likvideerimise faktid, mis ei kajastunud raamatupidamisdokumentides, tehakse nendesse korrigeerimiskanded, et kajastada nende bilansilise väärtuse suurenemist või vähenemist.

Objektide kohta, mis muudatuste tulemusena on muutnud oma tehnilisi omadusi, kantakse inventuuri uued andmed.

Põhivarade kohta, mis on korrast ära ja mida ei ole võimalik taastada, samuti objektide kohta, mis on rendile antud või hoiul, koostatakse täiendavad inventuurid.

Need OS-objektid, mille puhul lahknevusi ei leitud, ei kajastu võrdluses.

Kuidas koostada akti inventuuritulemuste põhjal

Pärast kõigi objektide ülevaatamist, inventuuride koostamist ning raamatupidamis- ja kontrolliandmete tuvastatud lahknevuste kajastamist koostatakse põhivara inventuuri tulemuste akt.Ettevõte võib akti vormi välja töötada iseseisvalt või kasutada Rahandusministeeriumi 30. märtsi 2015 korraldusega nr 52n kinnitatud vormi OKUD 0504835 järgi.

Pöörake tähelepanu! Hoolimata asjaolust, et see vorm töötati välja institutsioonide ja valitsusasutuste jaoks, ei ole selle kasutamine teiste üksuste poolt keelatud.

Selle vormi täitmisel märkige:- komisjoni koosseis;

Selle vormi täitmisel märkige:

- komisjoni koosseis;

- rahaliselt vastutav isik;

- inventuuri alguse ja lõpetamise päevad;

- aruannete, aktide ja inventuuride võrdlemise numbrid ja kuupäevad.

Aktile on lisatud: väljavõtted, inventuuride võrdlemine, rahaliselt vastutavate isikute seletuskirjad.

Juhul, kui komisjon ei ole tuvastanud lahknevusi raamatupidamislike ja tegelike andmete vahel, tehakse nende puudumise kohta akti kanne.Komisjoni lõppkoosoleku protokolli koostamine

Varade inventuuri lõppedes koguneb komisjon, et selle tulemused kokku võtta ja organisatsiooni juhile tehtud töö kohta aruanne esitada.Komisjoni lõpukoosolek ei ole kohustuslik, kuid selle koosoleku protokolli võtab kohus vastu tõendina organisatsioonile tekitatud kahju kohta.

Komisjoni koosoleku toimumise kord ja kellaaeg on ette nähtud ettevõtte arvestuspoliitika korralduses.

Komisjoni koosolekul fikseeritakse kõik komisjoni tuvastatud puudujäägi, ülejäägi või mittevastavuse juhtumid. Kuulatakse ära rahaliselt vastutavate isikute selgitused.Koosoleku tulemuste põhjal koostatakse protokoll, kuhu kantakse:

- tehtud töö tulemused;

- avastatud ebatäpsuste põhjused;

- komisjoni järeldused;

- ettepanekud tuvastatud puuduste kõrvaldamiseks.

Ettevõtte juhi tehtud otsused vormistatakse korraldusega ja kajastatakse tulemuste aruandes INV-26, mis on kinnitatud Vene Föderatsiooni riikliku statistikakomitee 27. märtsi 2000. aasta määrusega nr 26 või selle analoogiga. ettevõtte poolt iseseisvalt välja töötatud.

Majandusaasta aruande koostamisel kasutatavate andmete usaldusväärsuse tagamiseks viiakse läbi kohustuslik inventuur. Seetõttu on oluline järgida selle rakendamise ajastust. Kohustuslikku inventuuri saab organisatsioon läbi viia ainult aruande koostamise aasta perioodil 01.10-31.12.

Organisatsiooni kohustus varalise kapitali inventuuri läbiviimiseks on sätestatud seadusega. See on otseselt sätestatud föderaalseaduse nr 402-FZ "Raamatupidamise kohta" 1. osas ja artiklis 11. Sama artikkel sätestab, et põhivaraga, välja arvatud kohustuslik inventuur, inventeerimistoimingute korra, aja ja teema kehtestab organisatsioon iseseisvalt.

Sellised inventuurid viiakse läbi erinevate esilekerkivate asjaolude jaoks, mis nõuavad vara tegeliku seisukorra kindlaksmääramist, sealhulgas:

- Põhivara ost, müük või rentimine;

- Organisatsiooni õiguslik ümberkujundamine või likvideerimine;

- Juhtumite üleandmine ja vastuvõtmine isikute vahetamisel, kellele on määratud rahaline vastutus;

- Põhivara varguse või kahjustamise või muu kuritarvitamise kohta signaali saamine;

- Erinevad vääramatu jõu või õnnetuse olukorrad.

Inventuuritegevuse eesmärgid ja eesmärgid

Menetlus ja dokumentatsioon

Iga inventuuri eesmärk, olenemata põhjustest, milleks see on planeeritud, on teha kindlaks põhivara tegeliku seisukorra ja saadavuse vastavus inventuuri ajal raamatupidamises kättesaadavatele andmetele (inventuuri artikli 11 2. osa). 6. detsembri 2011. aasta föderaalseadus N 402-FZ "Raamatupidamise kohta").

Inventuuri läbiviimine raamatupidamisseisundile vastavuse kindlakstegemiseks muudel kuupäevadel kui inventuuri alguskuupäev ei ole lubatud. Spetsiaalse alalise inventuurikomisjoni loomiseks väljastatakse organisatsiooni korraldus. Inventuurikomisjoni peab kuuluma vähemalt kolm inimest, sealhulgas raamatupidamisosakonna esindaja, samuti tehnikateenistuste spetsialistid.

Kui ettevõtte organisatsioonilises struktuuris on märkimisväärne arv allüksusi (poed, iseseisvad filiaalid, tootmisdivisjonid jne), saavad divisjoni inventuurikomisjonid määrata allüksuste juhid. Sel juhul teeb “üldine” inventuurikomisjon osakondade komisjonide tuvastatud ja esitatud andmed.

Inventuurikomisjoni ülesanded ei saa hõlmata teatud küsimusi, sõltumata selle liikmete ametialasest pädevusest. See on põhivara edasiseks ekspluateerimiseks sobivuse väljaselgitamine, objektide taastamise või remondi vajaduse ja võimaluse ning põhivara mahakandmise dokumentatsiooni koostamine.

Ülesanded, millega inventuurikomisjonid peavad tegelema, on järgmine:

- Ettevalmistus inventuuritegevuseks. Raamatupidamisregistrite ja dokumentatsiooni korrasoleku ja saadavuse kontrollimine - inventuurid, inventarikaardid või raamatud, raamatupidamisobjektide registreerimistunnistused, renditud põhivara dokumendid. Kui mõni ülaltoodud dokumentidest puudub, võtke kasutusele meetmed nende koostamiseks või hankimiseks.

- Tegelik inventuuri tegemine. Põhivara ülevaatus, nimetuse, otstarbe, inventuuri numbrite ja põhinäitajate kandmine objektide kaupa inventarinimekirjadesse.

Inventuuri läbiviimine algab sellega, et võetakse rahaliselt vastutavalt isikult kirjalik kinnitus selle kohta, et kõik põhivara vastuvõtmise ja käsutamise dokumenteerimiseks kasutatud dokumendid on üle antud raamatupidamisele, vastuvõetud põhivara on kapitaliseeritud ja võõrandatud. on maha kantud.

Inventuuri läbiviimiseks on vajalik rahaliselt vastutava isiku kohalolek. Kui inventuur toimus tema puudumisel, võidakse selle tulemused kehtetuks tunnistada.

Vastutus rakendamise õigeaegsuse, samuti inventuurinimekirjas kajastatud teabe täpsuse ja täielikkuse eest lasub juhatajal ja pearaamatupidajal.

Varude dokumenteerimiseks kasutatakse järgmist:

- Vorm nr INV 1 varude nimekiri. Kasutab kontrollitud objektide põhiandmete sisestamist;

- Vorm nr INV 18 sobivusleht. Täidetakse, kui avastatakse kõrvalekaldeid, st põhivara puudujääke või ülejääke võrreldes raamatupidamisregistritega;

- Vorm nr INV 10 OS remondi inventuuri aruanne. Vajalik kajastada andmeid põhivara kohta, mille remonditööd on lõpetamata.

Komisjon vormistab dokumendid kahes eksemplaris ja allkirjastab koos rahaliselt vastutava isikuga. Üks eksemplar antakse OS-i raamatupidajale ja teine tagastatakse rahaliselt vastutavale isikule.

Rahaliselt vastutaval isikul on õigus inventuurinimekiri viseerida, keelduda inventuuri allkirjastamisest või lisada inventuurile omapoolseid selgitusi, kui tal on komisjoniga lahkarvamusi.

Inventuuri tulemused. Lahknevused raamatupidamisregistritega

Kui inventuurikomisjon tuvastab objektid, mis edasiseks kasutamiseks ei kõlba, peab ta koostama eraldi inventuuri. See näitab põhiandmeid sellise objekti kohta ja üldist kirjeldust põhjustest, miks seda objekti peetakse sobimatuks.

Seejärel teeb juhtkond selle inventuuri andmete põhjal otsuse sellise põhivaraga seotud edasiste tegevuste kohta.

Kui selgub, et põhivara on taastamise, rekonstrueerimise või ümberseadistamise tulemusena muutnud oma otstarvet, siis tehakse selle kohta kanne inventuuri vastavalt uuele otstarbele.

Kui selgub, et raamatupidamisregistrites ei arvestatud põhivaraga tehtud töid, mis olid kapitali iseloomuga, siis määratakse põhivara väärtuse muutuse suurus soetusmaksumuse andmete kogumi põhjal. sellisest tööst. Andmed sellise objekti kohta sisestatakse inventuuri arvestades arvestuslikke muudatusi.

Kui avastatakse objekte, mis ei ole registreeritud, või objektid, mille kohta raamatupidamises puuduvad täielikud andmed või need on märgitud valesti, kantakse kogu nende kohta olemasolev teave inventarinimekirja.

Tuvastatud ülejääkide kapitaliseerimine

Nn ülejääk ehk põhivara, mis ei ole raamatupidamisregistrites kirjas, kuid on ettevõtte käsutuses, on väga harv nähtus. Põhivara ülejäägi tuvastamisel hinnatakse seda vastavalt ümberhinnatud põhivarale kehtivatele reeglitele ning kulum määratakse vahendustasu alusel, lähtudes tegelikust seisukorrast. See teave dokumenteeritakse eraldi aktides.

Inventuuri käigus koostatud aktide alusel, mille käigus tuvastati ülejäägid, viiakse läbi arvestustoimingud registreerimiseks. Raamatupidamiskanded, mille alusel tuvastatud arvestuseta kirjed võetakse arvestusse, on järgmised:

Kõige olulisem ülesanne tuvastatud teadmata vara tuvastamisel ja kirjeldamisel on selle tegeliku kättesaamise kuupäeva kindlaksmääramine. See on vajalik amortisatsioonisummade võimalikult täpseks kajastamiseks, mille tekkimine objektile samuti tuleb taastada. Arvestada tuleb sellega, et kogu tegevusperioodi kohta kuni jooksva aasta alguseni arvestatud amortisatsiooni ei saa kanda tavaliste kuluartiklite alla. Aruandlus, nii raamatupidamis- kui maksuaruanne, selle perioodi kohta on juba koostatud ja esitatud.

Inventuuri käigus tuvastatud tegelikust põhivarapuudusest tulenevate kahjude mahakandmise kord sätestab õigusaktid otseselt.

Inventuuri käigus tuvastatud tegelikust põhivarapuudusest tulenevate kahjude mahakandmise kord sätestab õigusaktid otseselt.

Sellist puudujääki saab tegevuskuludena maha kanda ainult juhul, kui süüdlasi ei tuvastata (Vene Föderatsiooni maksuseadustiku artikli 265 lõige 5, lõige 2).

Süüdlaste puudumine peab olema vastava valitsusasutuse poolt dokumenteeritud (Vene Föderatsiooni Rahandusministeeriumi kirjad 03.08.2011 nr 03-03-06/1/448, 20.06.2011 nr 03-03- 06/1/365, 08.11.2010 nr 03 -03-06/1/695). Ehk siis seadusega kehtestatud sisuga dokumendi puudumisel ei ole võimalik kasumimaksu arvestusbaasi suuruse määramisel puudujääki kuluna aktsepteerida.

Koodeks ise ei ütle, millistest dokumentidest piisab, et kinnitada konkreetsete kurjategijate puudumist. Kaudse viite selle kohta leiab kriminaalmenetluse seadustikust, kus on määratud, et vara varguse osas viivad eeluurimist läbi siseministeeriumi esindajad. Veelgi enam, kui süüdlast ei ole võimalik tuvastada, peatatakse varguse juhtum ja kannatanule teatatakse sellest kirjalikult (Vene Föderatsiooni kriminaalmenetluse seadustiku artiklid 42 151 158).

Sellest lähtuvalt kajastatakse kahju kuupäeval, mil uurija teeb menetluse lõpetamise otsuse. Samal seisukohal on ka rahandusministeerium, kes leiab, et kulude kajastamisel on aluseks uurija otsuse koopia. Samas märkis konstitutsioonikohus Vene Föderatsiooni Konstitutsioonikohtu 24. septembri 2012. aasta määruses N 1543-O, et kui maksuseadustik ei sisalda konkreetseid juhiseid selliste dokumentide koostamise kohta, siis maksumaksjad ise on õigus määrata, milliste dokumentide alusel kulusid kajastada. Konstitutsioonikohtu seisukohta selles osas toetavad ka erinevate tasandite vahekohtute lahendid.

Kui põhivara nappusest tekkinud kahju ei ole võimalik konkreetsetelt süüdlastelt sisse nõuda, tehakse järgmised raamatupidamiskanded:

Siinkohal tuleb märkida, et juhtudel, kui süüdlased selgitatakse välja vahetult inventuuri käigus, on soovitatav puudujäägi sissenõudmiseks suhe vormistada pretensioonide vormistamisega. Vastasel juhul, kui karistus viidi läbi sisehalduskorras, saab selle edasi kaevata kohtu kaudu.