การชำระภาษีทางอ้อม: ธุรกรรมการนำเข้า, กำหนดเวลาการชำระเงิน รูปแบบสำหรับการกรอกใบสมัครสำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อม ใบสมัครสำหรับการชำระภาษีทางอ้อมเบลารุส

สถานการณ์:องค์กรได้ทำข้อตกลงกับบริษัทแห่งหนึ่งในสาธารณรัฐเบลารุส บริษัทขนย้ายสินค้าโดยใช้การขนส่งของตนเองออกจากคลังสินค้าขององค์กร บริษัท ชำระภาษีมูลค่าเพิ่มในอาณาเขตของสาธารณรัฐเบลารุส

คำถาม:

บริษัท จะต้องยื่นคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อมพร้อมเครื่องหมายจากหน่วยงานภาษีของสาธารณรัฐเบลารุสภายในระยะเวลาใด

นอกจากการขอใบกำกับสินค้า ใบกำกับสินค้า สัญญา เอกสารอะไรบ้างที่จะต้องยืนยันการขายด้วยอัตราภาษีมูลค่าเพิ่ม 0?

เอกสารกำกับดูแลไม่ได้กำหนดเส้นตายในการจัดเตรียมผู้ขายสินค้า (ผู้ส่งออก) โดยมีคำขอจากผู้ซื้อ (ผู้นำเข้า) สำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อมพร้อมเครื่องหมายจากหน่วยงานภาษีของสาธารณรัฐเบลารุส

ในเวลาเดียวกันขั้นตอนการเก็บภาษีภาษีมูลค่าเพิ่มเมื่อส่งออกสินค้าไปยังเบลารุสได้รับการควบคุมโดยพิธีสารวันที่ 11 ธันวาคม 2552 “ ในขั้นตอนการเก็บภาษีทางอ้อมและกลไกในการตรวจสอบการชำระเงินเมื่อส่งออกและนำเข้าสินค้าในสหภาพศุลกากร ” ในเวลาเดียวกัน วรรค 8 ของมาตรา. มาตรา 2 ของพิธีสารกำหนดว่าผู้เสียภาษี-ผู้นำเข้ามีหน้าที่ยื่นแบบแสดงรายการภาษีที่เหมาะสมให้กับหน่วยงานด้านภาษีภายในวันที่ 20 ของเดือนถัดจากเดือนที่จดทะเบียนสินค้านำเข้า พร้อมกับการคืนภาษีผู้เสียภาษียื่นคำขอนำเข้าสินค้าและชำระภาษีทางอ้อมต่อหน่วยงานภาษี

ดังนั้นกำหนดเวลาสำหรับผู้ซื้อของคุณในการติดต่อหน่วยงานด้านภาษีของเบลารุสเพื่อยื่นคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อมจะต้องไม่ช้ากว่าวันที่ 20 ของเดือนถัดจากเดือนที่จดทะเบียนสินค้านำเข้า กำหนดเวลาสำหรับหน่วยงานด้านภาษีในการทำเครื่องหมายการชำระภาษีคือ 10 วันทำการนับจากวันที่ยื่นใบสมัคร ดังนั้น หากผู้ซื้อของคุณปฏิบัติตามกฎที่กำหนดไว้ทั้งหมด แอปพลิเคชันที่กรอกอย่างถูกต้องจะปรากฏแก่ผู้ซื้อไม่ช้ากว่ากำหนดเวลาที่ระบุไว้ข้างต้น

เราเชื่อว่าขั้นตอนเฉพาะในการโอนแอปพลิเคชันโดยผู้ซื้อไปยังที่อยู่ของคุณจะต้องระบุไว้ในสัญญาการจัดหาสินค้า

เพื่อยืนยันการส่งออกสินค้าไปยัง Federal Tax Service คุณจะต้องจัดเตรียมชุดเอกสารที่ระบุไว้ในข้อ 2 ของศิลปะพร้อมกับการคืนภาษี 1 ของพิธีสารดังกล่าว:

1) ข้อตกลง (สัญญา) โดยคำนึงถึงการแก้ไขเพิ่มเติมและภาคผนวก

2) ใบแจ้งยอดธนาคารยืนยันการรับเงินจริงจากการขายสินค้าส่งออกไปยังบัญชีของผู้เสียภาษี - ผู้ส่งออก

3) สำเนาคำขอของผู้ซื้อสำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อมซึ่งจัดทำขึ้นในรูปแบบของภาคผนวก 1 ของพิธีสาร

4) เอกสารการขนส่ง (การจัดส่ง) ที่จัดทำโดยกฎหมายของรัฐ - สมาชิกของสหภาพศุลกากรยืนยันการเคลื่อนย้ายสินค้าจากอาณาเขตของรัฐหนึ่ง - สมาชิกของสหภาพศุลกากรไปยังดินแดนของรัฐอื่น - สมาชิก ของสหภาพศุลกากร

ภาคผนวก 2

พิธีสารว่าด้วยการแลกเปลี่ยนข้อมูลในรูปแบบอิเล็กทรอนิกส์ระหว่างหน่วยงานภาษีของรัฐสมาชิกของสหภาพศุลกากรเกี่ยวกับจำนวนภาษีทางอ้อมที่จ่าย

หลักเกณฑ์การกรอกคำขอนำเข้าสินค้า

และการชำระภาษีทางอ้อม

กฎเหล่านี้กำหนดขั้นตอนการกรอกใบสมัครสำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อม (ต่อไปนี้จะเรียกว่าใบสมัคร) ในรูปแบบของภาคผนวก 1 ของพิธีสารว่าด้วยการแลกเปลี่ยนข้อมูลในรูปแบบอิเล็กทรอนิกส์กับจำนวนเงินที่ชำระ ภาษีทางอ้อมระหว่างหน่วยงานภาษีของรัฐสมาชิกของสหภาพศุลกากร

1. ผู้เสียภาษีส่งใบสมัคร (ต่อไปนี้เรียกว่าผู้เสียภาษี) ไปยังหน่วยงานภาษี ณ สถานที่ที่ลงทะเบียนบนกระดาษในสำเนาสี่ชุดและในรูปแบบอิเล็กทรอนิกส์

สำเนาแอปพลิเคชันหนึ่งชุดยังคงอยู่กับหน่วยงานด้านภาษี สำเนาสามชุดจะถูกส่งกลับไปยังผู้เสียภาษีพร้อมเครื่องหมายจากหน่วยงานด้านภาษียืนยันการชำระภาษีทางอ้อมเต็มจำนวน (ยกเว้นภาษีมูลค่าเพิ่ม (ต่อไปนี้จะเรียกว่าภาษีมูลค่าเพิ่ม) และ (หรือ) สรรพสามิต ภาษีหรือขั้นตอนการชำระเงินอื่น ๆ ที่เกี่ยวข้องกับสินค้าซึ่งตามกฎหมายของรัฐสมาชิกของสหภาพศุลกากรจะนำเข้าในอาณาเขตของรัฐนี้โดยไม่ต้องจ่ายภาษีทางอ้อม) ผู้เสียภาษีจะต้องส่งสำเนาใบสมัครสองชุดที่มีเครื่องหมายจากหน่วยงานด้านภาษีไปยังผู้เสียภาษีของรัฐสมาชิกของสหภาพศุลกากรซึ่งมีการส่งออกสินค้าในอาณาเขตที่ขายด้วยอัตราภาษีมูลค่าเพิ่ม 0 เปอร์เซ็นต์ (ยกเว้นภาษีสรรพสามิต)

2. การสมัครประกอบด้วยสามส่วนและภาคผนวก

ส่วนที่หนึ่งและสามของแอปพลิเคชันและภาคผนวกจะถูกกรอกโดยผู้เสียภาษีส่วนที่สอง - โดยหน่วยงานด้านภาษี

บรรทัด “ผู้ขาย/ผู้ซื้อ” ของแอปพลิเคชันระบุว่า:

สำหรับผู้เสียภาษีของสาธารณรัฐเบลารุส - UNP (หมายเลขทะเบียนผู้ชำระเงิน) สำหรับผู้เสียภาษีของสาธารณรัฐคาซัคสถาน - TRN (หมายเลขทะเบียนผู้เสียภาษี) หรือ BIN (หมายเลขประจำตัวธุรกิจ) หรือ IIN (หมายเลขประจำตัวส่วนบุคคล) สำหรับผู้เสียภาษีของสหพันธรัฐรัสเซีย - TIN/KPP (หมายเลขประจำตัวผู้เสียภาษี/รหัสเหตุผลในการลงทะเบียน)

ชื่อของนิติบุคคลหรือนามสกุล ชื่อ นามสกุลของผู้ประกอบการแต่ละราย

รหัสประเทศ, ที่อยู่ของที่ตั้ง (สถานที่อยู่อาศัย) ของนิติบุคคล (ผู้ประกอบการรายบุคคล)

ในกรณีที่ทำสัญญาเช่า (สัญญา) จะมีการวาง "X" ไว้ในเซลล์ที่เกี่ยวข้อง

ในกรณีที่มีการสรุปข้อตกลง (สัญญา) สำหรับการประมวลผลวัตถุดิบที่ลูกค้าเป็นผู้จัดหา เครื่องหมาย "X" จะถูกวางไว้ในเซลล์ที่เกี่ยวข้อง

ในแต่ละแผ่นของใบสมัคร ผู้เสียภาษีจะระบุหมายเลขและวันที่กรอกใบสมัคร

ใบสมัครนี้ลงนามโดยหัวหน้าองค์กรหรือตัวแทนและหัวหน้าฝ่ายบัญชีหรือผู้ประกอบการรายบุคคล อำนาจของตัวแทนจะต้องได้รับการยืนยันในลักษณะที่กำหนดโดยกฎหมายของรัฐสมาชิกของสหภาพศุลกากร

3. กรอกส่วนที่ 1

ผู้ขาย (บรรทัด 01) - บุคคลที่ได้ทำข้อตกลง (สัญญา) กับผู้ซื้อที่ระบุไว้ในบรรทัด 02 หรือกับตัวแทนค่านายหน้า ทนายความ หรือตัวแทนที่ทำหน้าที่เพื่อผลประโยชน์ของผู้ซื้อ

ผู้ซื้อ (บรรทัด 02) – บุคคลที่ซื้อสินค้าและส่งใบสมัครไปยังหน่วยงานด้านภาษี ณ สถานที่จดทะเบียน

ส่วนที่ 1 จะถูกกรอกโดยผู้ซื้อสินค้า (ตัวแทนค่าคอมมิชชัน ผู้รับมอบอำนาจ หรือตัวแทน หากกฎหมายของรัฐสมาชิกของสหภาพศุลกากรกำหนดให้มีการชำระภาษีทางอ้อมโดยบุคคลเหล่านี้เมื่อนำเข้าสินค้าเข้าสู่อาณาเขตของรัฐสมาชิกหนึ่ง ของสหภาพศุลกากรจากอาณาเขตของประเทศสมาชิกอื่นของสหภาพศุลกากร)

บรรทัด 05 ระบุรายละเอียดของข้อตกลง (สัญญา) (หมายเลขและวันที่ของข้อตกลง (สัญญา) หมายเลขและวันที่ของข้อกำหนด) ที่สรุประหว่างผู้ขายและผู้ซื้อ

เมื่อซื้อสินค้าผ่านตัวแทนค่าคอมมิชชัน ทนายความหรือตัวแทนภายใต้ข้อตกลงค่าคอมมิชชั่น (สัญญา) ข้อตกลงตัวแทน (สัญญา) หรือข้อตกลงตัวแทน (สัญญา) หากกฎหมายของรัฐสมาชิกของสหภาพศุลกากรไม่ได้จัดให้มีการชำระเงิน ของภาษีทางอ้อมโดยบุคคลเหล่านี้เมื่อนำเข้าสินค้าเข้าสู่ดินแดนของรัฐหนึ่ง - สมาชิกของสหภาพศุลกากรจากดินแดนของรัฐสมาชิกของสหภาพศุลกากรอื่น:

ก) บรรทัด 01 "ผู้ขาย" หมายถึงบุคคลที่ขายสินค้าให้กับบุคคลที่เป็นตัวแทนค่านายหน้า ผู้รับมอบอำนาจ หรือตัวแทนภายใต้ข้อตกลง (สัญญา) กับผู้ซื้อ

b) ในบรรทัด 02 "ผู้ซื้อ" ระบุบุคคลที่เป็นตัวการ ตัวการ หรือตัวการภายใต้ข้อตกลง (สัญญา) กับตัวแทนค่าคอมมิชชั่น ผู้รับมอบอำนาจ หรือตัวแทนที่มีชื่ออยู่ในย่อหน้าย่อย "a" ของย่อหน้านี้

c) บรรทัด 05 สะท้อนถึงรายละเอียดของข้อตกลง (สัญญา) ระหว่างผู้ซื้อที่ระบุในย่อหน้าย่อย “b” ของย่อหน้านี้กับตัวแทนค่าคอมมิชชัน ผู้รับมอบอำนาจ หรือตัวแทน

d) บรรทัด 06 สะท้อนถึงชื่อเต็มขององค์กร (ชื่อเต็มของผู้ประกอบการแต่ละราย) นั่นคือ (คือ) ตัวแทนค่าคอมมิชชั่น ผู้รับมอบอำนาจ หรือตัวแทนภายใต้ข้อตกลง (สัญญา) ที่ระบุไว้ในย่อหน้าย่อย "e";

e) บรรทัด 07 สะท้อนถึงรายละเอียดของข้อตกลง (สัญญา) ระหว่างตัวแทนค่าคอมมิชชัน ทนายความ หรือตัวแทนที่ระบุในย่อหน้าย่อย “c” ของย่อหน้านี้และผู้ขายที่ระบุในย่อหน้าย่อย “a” ของย่อหน้านี้

หากผู้เสียภาษีของรัฐสมาชิกของสหภาพศุลกากรนำเข้าสินค้าในอาณาเขตของประเทศสมาชิกที่กำหนดของสหภาพศุลกากรซึ่งเป็นผลิตภัณฑ์จากการแปรรูปวัตถุดิบที่ลูกค้าจัดหาที่ซื้อในอาณาเขตของรัฐสมาชิกอื่นของสหภาพศุลกากรและ ประมวลผลในอาณาเขตของรัฐสมาชิกที่สามของสหภาพศุลกากรกรอกคำสั่ง 2 (สอง) ในกรณีนี้:

เมื่อกรอกคอลัมน์ของแอปพลิเคชันที่ส่งไปยังผู้ขายสินค้า (จัดหาวัตถุดิบ) ในคอลัมน์ 2 และ 6 ของตาราง ชื่อและต้นทุนของวัตถุดิบที่ลูกค้าจัดหาจะถูกระบุตามลำดับ

เมื่อกรอกคอลัมน์ของแอปพลิเคชันที่ส่งไปยังผู้ขายเกี่ยวกับการประมวลผลวัตถุดิบที่ลูกค้าจัดหา คอลัมน์ 2 และ 6 ของตารางจะระบุชื่อของผลิตภัณฑ์ที่เป็นผลิตภัณฑ์แปรรูปและต้นทุนของงานตามลำดับ การประมวลผลวัตถุดิบที่ลูกค้าจัดหาให้

ในการกำหนดจำนวนภาษีทางอ้อมเมื่อนำเข้าสินค้าผู้เสียภาษีจะกรอกตารางที่ระบุ:

ในคอลัมน์ 2 - ชื่อของสินค้าตามใบแจ้งหนี้หรือเอกสารการขนส่ง (การจัดส่ง) หากจำเป็นต้องสะท้อนสินค้าจำนวนมาก แทนที่จะแสดงรายชื่อสินค้าเฉพาะเจาะจง อนุญาตให้สะท้อนรูปลักษณ์ทั่วไปของสินค้าเหล่านี้ได้ (เช่น เฟอร์นิเจอร์แทนโต๊ะ เตียง เก้าอี้เท้าแขน) ในบรรทัดเดียว คำชี้แจงและสะท้อนข้อมูลเกี่ยวกับสินค้าทั้งหมดจำแนกตามที่ระบุไว้ในคอลัมน์ที่เกี่ยวข้องของบรรทัดนี้ของประเภทใบแจ้งยอดสินค้า

ในคอลัมน์ 3 – รหัสผลิตภัณฑ์ (10 ตัวอักษร) ตามระบบการตั้งชื่อสินค้าโภคภัณฑ์ของกิจกรรมทางเศรษฐกิจต่างประเทศของสหภาพศุลกากรสำหรับสินค้าที่ต้องเสียภาษีและในกรณีของการใช้อัตราภาษีมูลค่าเพิ่มที่ลดลงสำหรับสินค้าบางประเภทตลอดจนในกรณีอื่น ๆ ที่กำหนดไว้สำหรับ ตามกฎหมายของรัฐสมาชิกของสหภาพศุลกากร

ในคอลัมน์ 5 - ปริมาณสินค้าในหน่วยการวัดที่ระบุในคอลัมน์ 4

ในคอลัมน์ 6 และ 7 - ต้นทุนสินค้า (งาน) และรหัสสกุลเงินตามข้อมูลจากใบแจ้งหนี้หรือเอกสารการขนส่ง (การจัดส่ง)

ในคอลัมน์ 8 – ก่อตั้งโดยธนาคารกลาง (ระดับชาติ) รัฐสมาชิกของสหภาพศุลกากรอัตราแลกเปลี่ยนของสกุลเงินประจำชาติเป็นสกุลเงินที่ระบุในใบแจ้งหนี้หรือเอกสารการขนส่ง (การจัดส่ง) ในวันรับสินค้าเพื่อขึ้นทะเบียน

ในคอลัมน์ 9 – ชุด, จำนวนเอกสารการขนส่ง (การจัดส่ง);

ในคอลัมน์ 10 – เอกสารวันที่ขนส่ง (จัดส่ง)

ในคอลัมน์ 11 – หมายเลขใบแจ้งหนี้

ในคอลัมน์ 12 – วันที่ในใบแจ้งหนี้

ในคอลัมน์ 13 - วันที่ผู้เสียภาษียอมรับสินค้าเพื่อการลงทะเบียน

ในคอลัมน์ 14 – ฐานภาษีสำหรับสินค้าที่ต้องเสียภาษีในสกุลเงินประจำชาติของบุคคลที่กรอกใบสมัคร ฐานภาษีสำหรับสินค้าที่ต้องเสียภาษีซึ่งกำหนดอัตราภาษีสรรพสามิตตามราคาจะถูกคำนวณเป็นผลคูณของตัวบ่งชี้ในคอลัมน์ 6 และ 8 สำหรับสินค้าที่ต้องเสียภาษีซึ่งมีการกำหนดอัตราภาษีสรรพสามิตคงที่ (เฉพาะ) ฐานภาษีจะถูกระบุตาม ปริมาณสินค้านำเข้าในแง่กายภาพและเท่ากับตัวบ่งชี้ในคอลัมน์ 5 หน้า เกี่ยวกับสินค้าที่ต้องเสียภาษีซึ่งภาษีสรรพสามิตจะถูกเรียกเก็บโดยหน่วยงานที่ได้รับอนุญาตอื่น จำนวนภาษีสรรพสามิตที่จ่ายให้กับงบประมาณของรัฐสมาชิกของสหภาพศุลกากร ระบุในคอลัมน์ 19 ในกรณีนี้ ให้ป้อนเครื่องหมายขีดกลางในคอลัมน์ 14, 16 และ 17

ในคอลัมน์ 15 – ฐานภาษีสำหรับภาษีมูลค่าเพิ่ม ในสกุลเงินประจำชาติของบุคคลที่กรอกใบสมัคร ฐานภาษีคำนวณเป็นผลคูณของตัวบ่งชี้ในคอลัมน์ 6 และ 8- สำหรับสินค้าที่ต้องเสียภาษี ฐานภาษี VAT จะถูกกำหนดโดยคำนึงถึงจำนวนภาษีสรรพสามิตที่ระบุในคอลัมน์ 19

หากสิ่งนี้กำหนดไว้โดยกฎหมายของรัฐสมาชิกของสหภาพศุลกากร ฐานภาษีในคอลัมน์ 15 จะถูกคำนวณโดยคำนึงถึงจำนวนค่าใช้จ่ายที่กำหนดไว้ในกฎหมายที่ควบคุมหลักการกำหนดราคาเพื่อวัตถุประสงค์ทางภาษี

ในคอลัมน์ 16, 17 และ 18 – อัตราภาษีสำหรับภาษีสรรพสามิตและภาษีมูลค่าเพิ่มที่กำหนดโดยกฎหมายของรัฐสมาชิกของสหภาพศุลกากร หากกฎหมายกำหนดให้ได้รับการยกเว้นสินค้าเมื่อนำเข้ามาในอาณาเขตของรัฐสมาชิกของสหภาพศุลกากรจากภาษีมูลค่าเพิ่มและ (หรือ) ภาษีสรรพสามิต คำว่า "ผลประโยชน์" จะถูกป้อนลงในคอลัมน์ สำหรับสินค้าที่ต้องเสียภาษีซึ่งมีการกำหนดอัตราภาษีสรรพสามิตคงที่ (เฉพาะ) คอลัมน์ 16 ระบุอัตราภาษีสรรพสามิต ซึ่งคำนวณใหม่เป็นสกุลเงินของประเทศตามอัตราแลกเปลี่ยนที่ระบุในคอลัมน์ 8 สำหรับสินค้าที่ต้องเสียภาษีซึ่งกำหนดอัตราภาษีตามมูลค่า คอลัมน์ 17 ระบุอัตราเป็นเปอร์เซ็นต์

ในคอลัมน์ 19 - จำนวนภาษีสรรพสามิตที่คำนวณโดยผู้ซื้อสินค้าตามอัตราภาษีที่เกี่ยวข้องซึ่งระบุไว้ในคอลัมน์ 16 (ในกรณีของอัตราคงที่ (เฉพาะ)) หรือในคอลัมน์ 17 (ในกรณีของอัตราตามมูลค่า ) ไปยังฐานภาษีที่ระบุในคอลัมน์ 14

ในคอลัมน์ 20 - จำนวน VAT ที่คำนวณตามอัตราภาษีที่เกี่ยวข้องซึ่งระบุไว้ในคอลัมน์ 18 ถึงฐานภาษีที่ระบุในคอลัมน์ 15

หากเอกสารการขนส่ง (การจัดส่ง) ยืนยันการเคลื่อนย้ายสินค้าจากอาณาเขตของรัฐสมาชิกหนึ่งของสหภาพศุลกากรไปยังอาณาเขตของรัฐสมาชิกอื่นของสหภาพศุลกากรมีบรรทัดสรุปจะได้รับอนุญาตให้ถ่ายโอนข้อมูลในบรรทัดสรุปของ เอกสารการขนส่ง (จัดส่ง) ไปยังบรรทัดหนึ่งของแอปพลิเคชันโดยระบุชื่อทั่วไปของสินค้านำเข้าที่คล้ายคลึงกัน

หากเอกสารการขนส่ง (การขนส่ง) ระบุสินค้าที่ต้องเสียภาษีหรือจัดให้มีตัวบ่งชี้ที่เกี่ยวข้องกับสินค้าที่ต้องเสียภาษีทางอ้อมในอัตราที่แตกต่างกัน หรือมีหน่วยการวัดที่แตกต่างกัน ชื่อสินค้าทั้งหมด (แต่ละรายการ) จากเอกสารการขนส่ง (การขนส่ง) จะถูกโอนไปที่ ใบสมัคร

หากเอกสารการขนส่ง (การจัดส่ง) ซึ่งสะท้อนถึงสินค้าหลายรายการที่คล้ายกันซึ่งกันและกันไม่มีบรรทัดสุดท้าย ตัวบ่งชี้ที่สะท้อนในแต่ละบรรทัดของเอกสารการขนส่ง (การจัดส่ง) จะถูกโอนไปยังแอปพลิเคชัน ในกรณีนี้ คอลัมน์ 9 และ 10 ของแอปพลิเคชันระบุข้อมูลจากเอกสารการขนส่ง (การจัดส่ง) เดียวกัน

หากใบแจ้งหนี้แสดงรายการสินค้าที่ระบุไว้ในเอกสารการขนส่ง (การจัดส่ง) หลายรายการ รายการจากเอกสารการขนส่ง (การจัดส่ง) แต่ละฉบับจะถูกโอนไปยังแอปพลิเคชัน โดยคำนึงถึงข้อกำหนดที่กำหนดไว้ข้างต้น ในเวลาเดียวกัน ในคอลัมน์ 11 และ 12 ของแอปพลิเคชัน ข้อมูลของใบแจ้งหนี้ดังกล่าวจะถูกทำซ้ำ

4. ส่วนที่สามของการสมัครจะเสร็จสมบูรณ์ในกรณีต่อไปนี้:

หากมูลค่าการซื้อขาย (การดำเนินงาน) สำหรับการขายสินค้าโดยผู้ขายที่ระบุไว้ในส่วนที่ 1 ของแอปพลิเคชันไปยังผู้ซื้อที่ระบุในส่วนที่ 1 ของแอปพลิเคชันนั้นไม่ต้องเสียภาษีทางอ้อมตามกฎหมายของรัฐสมาชิกของสหภาพศุลกากร - ผู้ขายเนื่องจากสถานที่ขายสินค้าดังกล่าวไม่ได้รับการยอมรับในอาณาเขตของรัฐสมาชิกของสหภาพศุลกากร - ผู้ขาย ในกรณีนี้ในบรรทัด 08 “ผู้ขาย (ผู้ผูกพัน, เงินต้น, เงินต้น)” ผู้เสียภาษีของรัฐสมาชิกสหภาพศุลกากรซึ่งมีอาณาเขตที่สินค้าถูกส่งออกซึ่งใช้อัตราภาษีมูลค่าเพิ่ม 0 เปอร์เซ็นต์ (ยกเว้นภาษีสรรพสามิต) เมื่อขาย สินค้าเหล่านี้ บรรทัด 12 ระบุรายละเอียดของข้อตกลง (สัญญา) (หมายเลขและวันที่ของข้อตกลง (สัญญา) หมายเลขและวันที่ของข้อกำหนด) สรุประหว่างผู้ขายและผู้ซื้อที่ระบุในบรรทัด 08 และ 09

เมื่อขายสินค้าให้กับผู้ซื้อ (บรรทัด 02) ผ่านทางตัวแทนค่านายหน้า ทนายความ หรือตัวแทน ในกรณีนี้ บรรทัดที่ 12 สะท้อนถึงรายละเอียดของข้อตกลงค่าคอมมิชชั่น (สัญญา) คำแนะนำหรือข้อตกลงตัวแทน (สัญญา) และบรรทัด 08 และ 09 - คู่สัญญาของข้อตกลงนี้ (สัญญา)

5. ในกรณีที่มีบุคคลมากกว่าสามคนที่เกี่ยวข้องกับการจัดหาสินค้าผู้เสียภาษีในภาคผนวกระบุข้อมูลเกี่ยวกับธุรกรรมสำหรับการขายสินค้า (การเคลื่อนย้ายสินค้า) จากผู้ขาย (ผู้เสียภาษีของรัฐสมาชิกของสหภาพศุลกากร จากดินแดนที่สินค้าถูกส่งออกและส่งไปยังหน่วยงานภาษี เอกสารยืนยันความถูกต้องตามกฎหมายของการใช้อัตราภาษีมูลค่าเพิ่มร้อยละ 0 และการยกเว้นภาษีสรรพสามิต) ให้กับผู้ซื้อ (ผู้เสียภาษีที่ส่งใบสมัคร) ระบุบุคคลที่มีส่วนร่วมในธุรกรรมที่เกี่ยวข้อง เช่น ตลอดจนข้อมูลจากข้อตกลง (สัญญา): ชื่อ (UNP, INN/KPP, TRN ทั้ง BIN หรือ IIN, รหัสประเทศ, ที่ตั้ง (สถานที่อยู่อาศัย), หมายเลขและวันที่ของข้อตกลง (สัญญา), หมายเลขและวันที่ของข้อกำหนด

6. ภายในสิบวันทำการนับจากวันที่ได้รับใบสมัครและเอกสารที่พิธีสารจัดทำขึ้นเกี่ยวกับขั้นตอนการจัดเก็บภาษีทางอ้อมและกลไกในการตรวจสอบการชำระเงินเมื่อส่งออกและนำเข้าสินค้าในสหภาพศุลกากรเจ้าหน้าที่สรรพากร หน่วยงานที่ยอมรับแอปพลิเคชันจะต้องพิจารณาและยืนยันการชำระภาษีทางอ้อม (การยกเว้นหรือวิธีการชำระเงินอื่น) ตามสมควร หรือปฏิเสธการยืนยันที่เหมาะสมตามสมควร และจัดทำบันทึกที่เหมาะสมในส่วนที่ 2 ของแอปพลิเคชัน

เงื่อนไขบังคับในการดำเนินธุรกิจในการนำเข้า/ส่งออกสินค้าจาก EAEU คือการยื่นคำขอเคลื่อนย้ายสินค้าและชำระภาษีมูลค่าเพิ่ม ต้องกรอกเอกสารตามตัวอย่าง การเบี่ยงเบนจากบรรทัดฐานนั้นเต็มไปด้วยอันตรายสำหรับผู้นำเข้าและผู้ส่งออก ข้อมูลที่ป้อนจะกำหนดจำนวนภาระภาษีของแต่ละฝ่าย

หน่วยงานด้านภาษีของประเทศ EAEU แลกเปลี่ยนข้อมูลเกี่ยวกับจำนวนภาษีทางอ้อมที่จ่ายเข้างบประมาณของแต่ละประเทศ

ใบสมัครจะต้องกรอกและส่งโดยผู้นำเข้า สิ่งนี้จะเป็นการยืนยันข้อเท็จจริงของการนำเข้าและใช้เพื่อหักภาษีมูลค่าเพิ่มเมื่อนำเข้า ผู้ส่งออกมีสิทธิใช้อัตราภาษีมูลค่าเพิ่ม 0%

ลักษณะเฉพาะ

ให้เราพิจารณาคุณสมบัติหลักของการนำเข้าสินค้าและการชำระภาษีทางอ้อม

กฎหมาย

เอกสารกำกับดูแลคือพิธีสารซึ่งควบคุมการเก็บภาษีทางอ้อมและกลไกในการติดตามการชำระเงิน

กฎในนั้นระบุว่าผู้นำเข้าจะต้องแนบหลักฐานการชำระภาษีทางอ้อมที่จำเป็นให้กับงบประมาณพร้อมกับใบสมัครที่กรอกเรียบร้อยแล้ว ส่วนหลังได้มาจากสำนักงานภาษีที่ผู้ส่งออกอยู่

บริการของ EAEU

ตั้งแต่เดือนมิถุนายน 2559 ควรคำนึงถึงคำชี้แจงของ Federal Tax Service ซึ่งตีพิมพ์ในจดหมายแยกต่างหาก โดยเน้นว่าการใช้อัตราภาษีมูลค่าเพิ่ม 0% เป็นสิ่งที่สมเหตุสมผลสำหรับการส่งออกสินค้าไปยัง EAEU

วรรค 4 ของพิธีสารระบุว่าผู้ส่งออกต้องยื่นพร้อมกับการคืนภาษี:

- คำขอที่มีเครื่องหมายจากหน่วยงานจัดเก็บภาษีของประเทศผู้รับ

- รายการใบสมัครตามแบบฟอร์มที่ให้ไว้ในภาคผนวกหมายเลข 1 โดยจะมีรายละเอียดของแอปพลิเคชันที่ได้รับจาก Federal Tax Service

หากต้องการตรวจสอบความพร้อมใช้งานของข้อมูลที่จำเป็นในแอปพลิเคชัน ให้ใช้บริการพิเศษของ Federal Tax Service “EAEU: Application ... ” มันค่อนข้างใช้งานง่ายและทุกคนสามารถเข้าถึงได้

ปฐมนิเทศ

คุณควรให้ความสำคัญกับข้อตกลงระหว่างประเทศที่เป็นสมาชิกของสหภาพศุลกากรซึ่งมีหลักการพื้นฐานในการแนะนำภาษีทางอ้อมในการนำเข้าหรือส่งออกสินค้า มีการอธิบายประเด็นจำนวนหนึ่งไว้ในโปรโตคอลที่เกี่ยวข้องซึ่งควบคุมขั้นตอนการจ่ายภาษีทางอ้อมและควบคุมการชำระเงิน

การคืนภาษีพร้อมชำระภาษีมูลค่าเพิ่มจะดำเนินการก่อนวันที่ 20 ของเดือนถัดจากการจดทะเบียนสินค้านำเข้า พวกเขายังส่งใบสมัครที่เกี่ยวข้องด้วย ซึ่งสามารถทำได้ทางอิเล็กทรอนิกส์และบนกระดาษ ในกรณีหลังคุณจะต้องออกสำเนา 4 ชุด

คณะกรรมการภาษีจะพิจารณาใบสมัครที่ได้รับภายใน 2 สัปดาห์ หลังจากช่วงเวลานี้ เครื่องหมายที่จำเป็นจะถูกวางลง

การกรอกใบสมัคร

มีกฎเกณฑ์บางประการในการกรอกแบบฟอร์ม แต่ละหน้าจะต้องมีหมายเลขและวันที่เสร็จสิ้น ตั้งแต่ปี 2558 ส่วนที่ 1 และ 3 ได้ไม่รวมหมายเหตุของหัวหน้าฝ่ายบัญชี เอกสารลงนามโดยหัวหน้าองค์กร/ผู้มีอำนาจเท่านั้น ตัวเลือกหลังต้องได้รับการยืนยันตามขั้นตอนที่กำหนดโดยกฎหมายของประเทศสมาชิก มาดูแต่ละส่วนกัน

ส่วนที่ 1

ส่วนแรกกรอกโดยผู้ซื้อผลิตภัณฑ์ คอลัมน์ควรระบุข้อมูลและข้อมูลเกี่ยวกับผลิตภัณฑ์

จำเป็นต้องมีข้อมูลเกี่ยวกับผู้ขาย ไม่มีข้อยกเว้นเมื่อเป็นรายบุคคล

จำนวนเงินที่จ่ายเป็นภาษีทางอ้อมจะถูกกำหนดโดยใช้ตารางพิเศษ

ในส่วนแรกให้กรอกบรรทัดต่อไปนี้:

- “ผู้ขาย” - หมายเลขประจำตัวซัพพลายเออร์

- “ผู้ซื้อ” - หมายเลขประจำตัวผู้รับ

- บรรทัดที่ 1 - ชื่อของซัพพลายเออร์

- บรรทัดที่ 2 - ชื่อของผู้รับ

- บรรทัดที่ 3 - รหัสประเทศ ที่อยู่ของผู้ส่งออก

- บรรทัดที่ 4 - รหัสประเทศ (643) ที่อยู่ของผู้นำเข้า

- บรรทัดที่ 5 - หมายเลขสัญญา, วันที่ลงนาม;

- กรอกบรรทัดที่ 6 และ 7 เมื่อซื้อผลิตภัณฑ์โดยมีส่วนร่วมของตัวแทนค่าคอมมิชชัน

ข้อมูลเกี่ยวกับผลิตภัณฑ์ที่นำเข้า มูลค่า ปริมาณ และจำนวนภาษีที่คำนวณได้จะถูกป้อนในส่วนแรกทีละบรรทัด

ข้อมูลเกี่ยวกับผลิตภัณฑ์นำเข้าซึ่งใช้อัตรา VAT ที่แตกต่างกันจะถูกป้อนแยกกันในบรรทัด ควรคล้ายกับสินค้าที่คำนวณในหน่วยการวัดที่แตกต่างกัน มีการใช้รายการที่แตกต่างกันสำหรับผลิตภัณฑ์ที่นำเข้าภายใต้เอกสารการขนส่งที่แตกต่างกัน

ต้องกรอกตาราง:

- คอลัมน์ 1 - ตัวเลขตามลำดับของแต่ละรายการ

- คอลัมน์ 2 - ชื่อของผลิตภัณฑ์นำเข้าที่ระบุในเอกสาร (ใบตราส่งสินค้า, ใบแจ้งหนี้, เอกสารการขนส่ง) การระบุชื่อทั่วไปแทนการระบุรายชื่อทั้งหมดเป็นที่ยอมรับได้ ตัวอย่างเช่น "โต๊ะ" และ "เก้าอี้" สามารถเขียนเป็น "เฟอร์นิเจอร์สำนักงาน" ได้

- คอลัมน์ 3 - รหัส HS เป็นรหัสสิบหลัก หากผลิตภัณฑ์สามารถหักภาษีได้ จะมีการใช้อัตรา 10% ในกรณีอื่นๆ คอลัมน์จะเว้นว่างไว้

- คอลัมน์ 4 - หน่วยการวัดปริมาณผลิตภัณฑ์ที่ระบุในเอกสารประกอบใบแจ้งหนี้สำหรับผลิตภัณฑ์

- คอลัมน์ 5 - ปริมาณสินค้านำเข้า

- คอลัมน์ 6 - ต้นทุนสินค้า

- คอลัมน์ 7 - ป้อนรหัสสกุลเงินภายใต้ข้อตกลง

- คอลัมน์ 8 - อัตราแลกเปลี่ยนที่กำหนดโดยธนาคารแห่งรัสเซีย ณ เวลาที่ลงทะเบียนสินค้าหากต้นทุนลงทะเบียนเป็นสกุลเงินต่างประเทศ หากสัญญาระบุต้นทุนเป็นรูเบิล คอลัมน์จะว่างเปล่า

- คอลัมน์ 9, 10 - ระบุวันที่ชุดและจำนวนเอกสารประกอบ

- คอลัมน์ 11 - ป้อนหมายเลขใบแจ้งหนี้

- คอลัมน์ 12 - วันที่ในใบแจ้งหนี้ หากผู้ขายไม่ได้ออกใบแจ้งหนี้ให้ระบุหมายเลขและวันที่ของเอกสารอื่นที่ระบุต้นทุนของสินค้า อนุญาตให้ป้อนข้อมูลเอกสารการขนส่ง

- คอลัมน์ 13 - วันที่จดทะเบียนสินค้า

- คอลัมน์ 15 - ต้นทุนสินค้าเป็นรูเบิลสำหรับภาษีมูลค่าเพิ่ม หากระบุราคาในสัญญาเป็นรูเบิลมูลค่าจะถูกโอนจากคอลัมน์ 6 เมื่อคำนวณเป็นสกุลเงินจำเป็นต้องคูณคอลัมน์ 6 และ 8 นี่จะเป็นต้นทุนของผลิตภัณฑ์ซึ่งไม่ต้องเสียภาษีมูลค่าเพิ่ม เมื่อนำเข้า;

- คอลัมน์ 18 - อัตราภาษีมูลค่าเพิ่ม ในกรณีที่ไม่มีภาระผูกพันทางภาษีให้ระบุ "ผลประโยชน์"

- คอลัมน์ 20 - จำนวนภาษีมูลค่าเพิ่มที่เกิดขึ้น เท่ากับผลคูณของมูลค่าในคอลัมน์ 15 และอัตราภาษีในคอลัมน์ 18 หากผลิตภัณฑ์ไม่ต้องเสียภาษีมูลค่าเพิ่ม คอลัมน์นั้นจะไม่ถูกกรอก

เมื่อนำเข้าสินค้าที่ต้องเสียภาษี คุณต้องกรอกคอลัมน์ 14, 16-17, 19: ฐานภาษี อัตรา และจำนวนอากรสรรพสามิต

ส่วนที่ 2

ไม่จำเป็นต้องกรอกส่วนที่สอง มันแนบมากับแอปพลิเคชัน ข้อมูลถูกป้อนเข้าสู่ Federal Tax Service

ส่วนที่ 3

ส่วนที่สามจะต้องแล้วเสร็จในกรณีต่อไปนี้:

- หากมีการขายสินค้าที่ไม่ต้องเสียภาษีทางอ้อมในประเทศของผู้ซื้อ ในกรณีส่วนใหญ่ สิ่งนี้จะเกิดขึ้นเมื่อสถานที่ขายสินค้าไม่ใช่อาณาเขตของรัฐนี้

- บรรทัด 08 ระบุผู้เสียภาษีของรัฐผู้ส่งซึ่งใช้อัตรา 0%

- บรรทัดที่ 12 - เขียนรายละเอียดของสัญญาที่ลงนามระหว่างผู้ซื้อและผู้ขาย

- หากทนายความตัวแทนนายหน้าและตัวแทนได้รับสินค้า

- บรรทัดที่ 12 แสดงถึงข้อมูลของสัญญาค่าคอมมิชชั่น ข้อตกลงตัวแทน หรือการมอบหมาย

- บรรทัดที่ 8 และ 9 เป็นคู่สัญญาในสัญญา

- เมื่อมีการนำเข้าเกิดขึ้นระหว่างประเทศ EAEU และฝ่ายใดฝ่ายหนึ่งในการทำธุรกรรมเป็นผู้เสียภาษีของประเทศพันธมิตร EAEU อีกฝ่ายเป็นผู้เสียภาษีของประเทศอื่นที่ไม่ได้เป็นส่วนหนึ่งของ EAEU ตัวอย่างเช่น จากสาธารณรัฐเบลารุสตามข้อตกลงการจัดหาระหว่างผู้เสียภาษีของรัฐอื่น (Türkiye) และองค์กรรัสเซีย

- บรรทัดที่ 8 - ผู้เสียภาษีของรัฐที่นำสินค้ามา (RB)

- บรรทัดที่ 9 - ผู้เสียภาษีผู้ขาย (Türkiye);

- บรรทัด 10, 11 - เขียนรหัสของรัฐที่บุคคลที่ระบุชำระภาษี

- บรรทัดที่ 12 - รายละเอียดสัญญา

ต้องกรอกใบสมัครให้เสร็จสิ้นเมื่อมีบุคคลมากกว่าสามคนมีส่วนร่วมในการจัดส่ง ผู้เสียภาษีจะต้องสะท้อนข้อมูลเกี่ยวกับธุรกรรมสำหรับการเคลื่อนย้ายผลิตภัณฑ์จากผู้ขายไปยังผู้ซื้อซึ่งส่งใบสมัครไปยัง Federal Tax Service โดยระบุผู้เข้าร่วมในธุรกรรมและข้อมูลในสัญญา:

- ชื่อ (TIN, รหัสประเทศ, ถิ่นที่อยู่);

- วันที่และหมายเลขสัญญา

- วันที่และหมายเลขข้อมูลจำเพาะ

ทำเครื่องหมายเงื่อนไข

กรมสรรพากรมีหน้าที่ต้องทำเครื่องหมายในใบสมัครที่มี:

- รายละเอียดส่วนบุคคลและลายเซ็นของผู้รับผิดชอบในการทำเครื่องหมาย

- วันที่ทำเครื่องหมาย

- รายละเอียดและลายเซ็นของหัวหน้า (รอง) ของบริการภาษี

- ตราประทับของบริการภาษีซึ่งสามารถอ่านชื่อหน่วยงานได้ชัดเจน

สำเนาแบบฟอร์มหนึ่งชุดยังคงอยู่กับสำนักงานสรรพากรซึ่งทิ้งเครื่องหมายไว้ ส่วนที่เหลืออีกสามรายการจะถูกโอนไปยังผู้เสียภาษีหรือผู้ดูแลผลประโยชน์ ผู้นำเข้าผู้เสียภาษีจะเก็บใบสมัครไว้หนึ่งใบและโอนสองใบไปยังคู่สัญญาผู้ส่งออก พวกเขาจะยืนยันความถูกต้องของการใช้อัตรา VAT เป็นศูนย์

การปรากฏตัวของข้อผิดพลาด

ผู้เสียภาษีมีสิทธิที่จะเพิกถอนใบสมัครที่ส่งมาก่อนหน้านี้หากพบข้อผิดพลาด ในกรณีนี้จะได้รับการแก้ไขและส่งไปยังหน่วยงานด้านภาษีอีกครั้งซึ่งจะตรวจสอบทุกอย่างอีกครั้งและทิ้งบันทึกที่จำเป็นไว้

หากคณะกรรมการภาษีระบุข้อผิดพลาด ผู้เสียภาษีจะถูกปฏิเสธการยืนยัน โดยสังเกตข้อผิดพลาดที่พบและให้คำแนะนำในการกำจัดและส่งใบสมัครใหม่

เอกสารเพิ่มเติม

ในปี 2560 นอกเหนือจากใบสมัครของคุณเองซึ่งจัดทำขึ้นโดยใช้โปรแกรมพิเศษบนเว็บไซต์ Federal Tax Service ผู้เสียภาษีจะต้องแนบชุดเอกสารไปกับการประกาศ:

- สารสกัดจากสถาบันการเงินที่แสดงข้อเท็จจริงของการชำระภาษีมูลค่าเพิ่ม

- เอกสารการขนส่ง / การขนส่งยืนยันการนำเข้าสินค้าเข้าสู่อาณาเขตของสหพันธรัฐรัสเซียไปยังประเทศของสหภาพศุลกากร

- ใบแจ้งหนี้ที่กรอกหลังจากส่งสินค้าแล้ว

- ข้อตกลงในการนำเข้าผลิตภัณฑ์เข้าสู่อาณาเขตของสหพันธรัฐรัสเซีย

- ข้อความเกี่ยวกับบุคคลที่ขายสินค้า

- ข้อตกลงตัวแทน การรับประกัน หรือค่านายหน้า ถ้ามี

- ข้อตกลงซื้อสินค้านำเข้าที่จำเป็นตามข้อตกลงข้างต้น

อนุญาตให้จัดเตรียมสำเนาเอกสารได้ ยกเว้นเพียงใบสมัครเท่านั้น - ต้องเป็นต้นฉบับ สำเนาได้รับการรับรองโดยลายเซ็นของผู้จัดการหรือหัวหน้าฝ่ายบัญชีและตราประทับขององค์กร

แบบฟอร์มการส่ง

ดังที่ได้กล่าวไปแล้ว กฎของพิธีสารกำหนดขั้นตอนการยื่นคำขอ เอกสารจะถูกส่งทางอิเล็กทรอนิกส์หรือในรูปแบบกระดาษ การส่งแบบอิเล็กทรอนิกส์และกระดาษสามารถส่งพร้อมกันได้

หากการส่งเกิดขึ้นทางอิเล็กทรอนิกส์จะต้องใช้ผู้ดำเนินการจัดการเอกสารอิเล็กทรอนิกส์ของช่องโทรคมนาคมเพื่อสิ่งนี้ เงื่อนไขบังคับคือการแนบลายเซ็นอิเล็กทรอนิกส์ที่ปรับปรุงแล้วของบุคคลที่กรอกและส่งใบสมัครไปยังหน่วยงานด้านภาษี

Federal Tax Service ตรวจสอบเอกสารและแจ้งให้ผู้ส่งทราบว่าแอปพลิเคชันได้รับการยอมรับและทำเครื่องหมายที่จำเป็นแล้ว สิ่งเดียวกันนี้จะเกิดขึ้นหากเครื่องหมายถูกปฏิเสธ

ฉันส่งสำเนาใบสมัครและข้อความจากหน่วยงานภาษีเกี่ยวกับการมีอยู่ของเครื่องหมายไปยังผู้ส่งออก ซึ่งจะทำให้สามารถบันทึกข้อเท็จจริงของการชำระภาษีทางอ้อมสำหรับสินค้าที่โอนได้

ผู้ขายจะต้องจัดเตรียมใบสมัครที่ครบถ้วนสมบูรณ์ จากนั้นส่งใบสมัครนี้และข้อความเกี่ยวกับเครื่องหมายที่ได้รับจากบริการภาษีไปยังผู้ส่งออกทางอีเมล เวอร์ชันอิเล็กทรอนิกส์ไม่จำเป็นต้องพิมพ์เอกสารและส่งทางไปรษณีย์มาตรฐาน

กรณีพิเศษของการเติม

แบบฟอร์มข้างต้นใช้สำหรับกรณีที่ผู้เสียภาษีมากกว่าสองคนเกี่ยวข้องกับการจัดหาสินค้าและอาศัยอยู่ในอาณาเขตของประเทศสมาชิกจุฬาฯ

ปัญหาเกิดขึ้นเมื่อมีเอกสารการขนส่งมากกว่าหนึ่งฉบับต่อผลิตภัณฑ์ กฎสำหรับการกรอกใบสมัครอนุญาตสิ่งนี้ แต่สิ่งนี้ขัดแย้งกับพิธีสารเกี่ยวกับการแลกเปลี่ยนข้อมูลในรูปแบบอิเล็กทรอนิกส์

หากต้นทุนของสินค้าเพิ่มขึ้นหลังจากสิ้นเดือนที่ลงทะเบียนผลิตภัณฑ์ จากนั้นในส่วนแรกเขียนว่า: "การปรับค่าของตัวบ่งชี้ที่กำหนดในใบสมัครที่ลงทะเบียนกับบริการภาษีลงวันที่ ... 20 .... เลขที่.... เนื่องจากต้นทุนเพิ่มขึ้นเป็น ....20...g. เลขที่...." วันที่นำมาจากส่วนที่สองของแอปพลิเคชัน ในตารางในคอลัมน์ 1 ระบุหมายเลขตำแหน่งจากคำสั่ง ค่าของตัวบ่งชี้ที่มีการเปลี่ยนแปลง ในคอลัมน์ 2, 3, 4, 5, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18 ให้บันทึกตัวบ่งชี้จากคำสั่งที่ปรับปรุงแล้ว คอลัมน์ที่เหลือจะรวมความแตกต่างระหว่างค่าที่เปลี่ยนแปลงและค่าก่อนหน้า

สำหรับการคืนเงินบางส่วน โปรดกรอกใบสมัครที่ซับซ้อนดังนี้:

- ตารางระบุว่า “แทนที่จะเป็นใบสมัครที่ส่งและลงทะเบียนก่อนหน้านี้….20. ... เลขที่.

- ตารางแสดงตัวบ่งชี้ที่ไม่มีการคืนเงินบางส่วน

- คอลัมน์ 1 ระบุจำนวนรายการผลิตภัณฑ์ที่มีในแอปพลิเคชันก่อนหน้า

สำคัญ! การคืนสินค้าต้องได้รับการสนับสนุนโดยการเรียกร้องจากคู่สัญญาในสัญญาและเอกสารที่อนุญาตให้ดำเนินการกับผลิตภัณฑ์ในภายหลัง ได้แก่การรับและโอน เอกสารการขนส่ง การทำลาย ฯลฯ

คุณสมบัติการคำนวณ

สินค้านำเข้าจะแสดงในบันทึกภาษีโดยทั่วไป คุณสมบัติจะปรากฏขึ้นเมื่อชำระเงินเป็นสกุลเงินต่างประเทศ ในกรณีเช่นนี้ จำเป็นต้องคำนวณต้นทุนใหม่ให้เทียบเท่ากับรูเบิล พวกเขาใช้อัตราแลกเปลี่ยน ณ เวลาที่มีการเปลี่ยนแปลงการเป็นเจ้าของ

หากซัพพลายเออร์ได้รับการชำระเงินล่วงหน้าเป็นสกุลเงินต่างประเทศ อัตราที่ใช้จะเป็นอัตราเดียวกับเวลาที่ชำระเงินล่วงหน้า เมื่อชำระค่าสินค้าในลักษณะรวมกัน การแปลงจะใช้ในสองสกุลเงินที่ต่างกัน

กำหนดเวลา

วันที่แน่นอนในการชำระภาษีมูลค่าเพิ่มขึ้นอยู่กับขั้นตอนศุลกากรที่สินค้านำเข้าเข้าอยู่ หากใช้ผลิตภัณฑ์เพื่อการบริโภคในประเทศรัสเซีย จะต้องชำระภาษีหลังจากผ่านการควบคุมทางศุลกากร

หากสินค้าถูกปล่อยออกจากเขตศุลกากรก่อนที่การสำแดงจะเสร็จสิ้น ภาษีทางอ้อมสามารถโอนได้ภายใน 10 วันแรกของเดือนถัดไปหลังจากปล่อย

เมื่อนำเข้าผลิตภัณฑ์เป็นการชั่วคราว ภาษีมูลค่าเพิ่มจะถูกเพิ่มเข้าด้วยอากรนำเข้าและภาษีก่อนที่จะออกจากเขตศุลกากร

เหตุผลในการปฏิเสธ

การปฏิเสธที่จะรับการยืนยันอาจเกิดขึ้นได้จากสาเหตุดังต่อไปนี้:

- ข้อมูลในแอปพลิเคชันและในการประกาศมีความแตกต่างกัน รวมถึงจำนวนภาษีมูลค่าเพิ่มที่ต้องชำระด้วย

- ความไม่สอดคล้องกันระหว่างข้อมูลในใบสมัครและข้อมูลที่ส่งมาตามมาตรา ประมวลกฎหมายภาษี 276-20 ข้อ 3

- ข้อมูลในแอปพลิเคชันเวอร์ชันกระดาษไม่สอดคล้องกับข้อมูลในเอกสารที่ส่งไปยังหน่วยงานด้านภาษีทางอิเล็กทรอนิกส์

- ภาษีมูลค่าเพิ่มที่คำนวณและค้างชำระไม่ได้ชำระเต็มจำนวนหรือไม่ได้ชำระภายในระยะเวลาที่กำหนด

- มีการเปิดเผยการกระทำที่กล่าวเกินจริงของฐานภาษีซึ่งใช้ในการคำนวณภาษีทางอ้อม

- ความแตกต่างระหว่างจำนวนใบสมัครที่ส่งบนกระดาษและจำนวนเอกสารที่แสดงในทะเบียนคำขอนำเข้าผลิตภัณฑ์และการชำระภาษีทางอ้อม ส่วนหลังเป็นส่วนแนบท้ายใบขนสินค้านำเข้าสำหรับภาษีทางอ้อม

หากมีการชำระ VAT ไม่สมบูรณ์หรือไม่ชำระภาษีทางอ้อมและค่าปรับจะถูกเรียกเก็บตามกฎหมายของประเทศที่นำเข้าสินค้า

การไม่ปฏิบัติตามขั้นตอนการจดทะเบียนและกำหนดเวลายื่นอาจเป็นสาเหตุที่ผู้ส่งออกปฏิเสธที่จะใช้อัตราภาษีมูลค่าเพิ่มเป็นศูนย์ พิธีสารให้สิทธิในการได้รับสิทธิประโยชน์ VAT โดยไม่ต้องส่งใบสมัคร ย่อหน้าที่ 7 ระบุว่าสิ่งนี้ต้องมีการยืนยันทางอิเล็กทรอนิกส์จากบริการภาษีของบุคคลที่สองในข้อตกลงเกี่ยวกับการชำระภาษีทางอ้อมเต็มจำนวน

คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 6 เมษายน 2558 เลขที่ ММВ-7-15/139@ อนุมัติแบบฟอร์มของเอกสารที่เรียกว่า "รายการแอปพลิเคชันสำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อม" นอกจากแบบฟอร์มเอกสารแล้ว ขั้นตอนการกรอกและรูปแบบการส่งรายการนี้ในรูปแบบอิเล็กทรอนิกส์ยังได้รับการอนุมัติอีกด้วย

เอกสารข้างต้นได้รับการรับรองภายใต้กรอบความสัมพันธ์ทางกฎหมายของสนธิสัญญาว่าด้วยสหภาพเศรษฐกิจเอเชีย (EAEU) ลงวันที่ 29 พฤษภาคม 2014 ซึ่งคู่สัญญามีรัฐดังต่อไปนี้: สหพันธรัฐรัสเซีย สาธารณรัฐเบลารุส สาธารณรัฐแห่ง คาซัคสถาน สาธารณรัฐอาร์เมเนีย และสาธารณรัฐคีร์กีซสถาน

เรื่องการเก็บภาษีทางอ้อม

เราขอเตือนคุณว่าขั้นตอนการเก็บภาษีทางอ้อมในการส่งออกและนำเข้าสินค้า (การปฏิบัติงาน การให้บริการ) ที่เกี่ยวข้องกับรัฐสมาชิกของ EAEU ได้รับการควบคุมโดยพิธีสารที่เกี่ยวข้อง - ภาคผนวกหมายเลข 18 ของ EAEU สนธิสัญญา. โดยเฉพาะอย่างยิ่ง ส่วนที่ 2 ของพิธีสารนี้กำหนดหลักเกณฑ์สำหรับการส่งออกสินค้า เป็นที่ยอมรับว่าผู้เสียภาษีของรัฐสมาชิกของ EAEU เมื่อส่งออกสินค้าไปยังอาณาเขตของประเทศสมาชิกอื่น จะใช้อัตราภาษีมูลค่าเพิ่มเป็นศูนย์และ (หรือ) ได้รับการยกเว้นจากภาษีสรรพสามิต

เพื่อยืนยันความถูกต้องของการใช้อัตราศูนย์และ (หรือ) การยกเว้นภาษีสรรพสามิตผู้เสียภาษีจากดินแดนที่สินค้าถูกส่งออกจะต้องส่งไปยังหน่วยงานด้านภาษีพร้อมกับการคืนภาษีเอกสารต่อไปนี้ (สำเนา):

- ข้อตกลง (สัญญา) สรุปกับผู้เสียภาษีของรัฐอื่น - สมาชิกของ EAEU หรือกับผู้เสียภาษีของรัฐที่ไม่ใช่สมาชิกของ EAEU

- ใบแจ้งยอดธนาคารยืนยันการรับเงินจริงจากการขายสินค้าส่งออกเข้าบัญชีของผู้เสียภาษี - ผู้ส่งออก

- คำขอนำเข้าสินค้าและการชำระภาษีทางอ้อมด้วยเครื่องหมายจากหน่วยงานด้านภาษีของประเทศสมาชิกที่มีการนำเข้าสินค้าในอาณาเขตของตน สำหรับการชำระภาษีทางอ้อม (การยกเว้นหรือขั้นตอนอื่น ๆ เพื่อปฏิบัติตามภาระผูกพันด้านภาษี)

- เอกสารการขนส่ง (จัดส่ง)

ภายใต้วรรค 3 นอกเหนือจากแอปพลิเคชันสำหรับการนำเข้าสินค้าแล้วยังมีเอกสารที่เรียกว่า "รายการแอปพลิเคชัน" ซึ่งเป็นแบบฟอร์มที่ได้รับอนุมัติโดยคำสั่งเผยแพร่ของ Federal Tax Service

บันทึก

รายชื่อแอปพลิเคชันที่อยู่ระหว่างการพิจารณาจะถูกส่งไปยังหน่วยงานภาษีของสหพันธรัฐรัสเซียและผู้เสียภาษีที่ดำเนินการธุรกรรมสำหรับการขายสินค้าที่ส่งออกจากอาณาเขตของสหพันธรัฐรัสเซียไปยังอาณาเขตของรัฐสมาชิกของ สหภาพเศรษฐกิจเอเชีย (เช่น การส่งออกจากอาณาเขตของสหพันธรัฐรัสเซีย)

สิ่งสำคัญที่ต้องจำ: ข้อมูลที่รวมโดยผู้เสียภาษีในรายการแอปพลิเคชันจะถูกตรวจสอบโดยหน่วยงานภาษีเพื่อให้สอดคล้องกับข้อมูลที่ได้รับโดยหน่วยงานภาษีซึ่งเป็นส่วนหนึ่งของการแลกเปลี่ยนข้อมูลระหว่างแผนกระหว่างประเทศที่จัดทำโดยพิธีสารวันที่ 11 ธันวาคม , 2009 (แก้ไขเพิ่มเติมเมื่อวันที่ 31 ธันวาคม 2014) “ในการแลกเปลี่ยนข้อมูลในรูปแบบอิเล็กทรอนิกส์ระหว่างหน่วยงานด้านภาษีของรัฐสมาชิกของสหภาพเศรษฐกิจยูเรเซียนเกี่ยวกับจำนวนภาษีทางอ้อมที่ชำระ”

หากข้อมูลที่ผู้เสียภาษีให้ไว้ไม่ตรงกับข้อมูลของหน่วยงานด้านภาษี หน่วยงานด้านภาษีจะมีสิทธิ์เรียกคืนจำนวนภาษีทางอ้อมพร้อมค่าปรับ

ข้อกำหนดพื้นฐานสำหรับการกรอกรายการแอปพลิเคชัน

รายการคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อมมีหน้าชื่อเรื่องและส่วนที่ 1 “รายละเอียดคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อมยืนยันความถูกต้องของการใช้อัตราภาษีมูลค่าเพิ่มเป็นศูนย์ และ (หรือ) การยกเว้นภาษีสรรพสามิต”

ผู้เสียภาษีสามารถกรอกรายการใบสมัครได้ทั้งในรูปแบบกระดาษและอิเล็กทรอนิกส์

ด้วยวิธีการสร้างเอกสารใด ๆ จำเป็นต้องคำนึงถึงกฎทั่วไปบางประการด้วย เช่น การใช้เลขหน้าต่อเนื่อง การห้ามแก้ไขข้อผิดพลาดด้วยเครื่องมือแก้ไข และการใช้การพิมพ์สองหน้า

หากใช้เอกสารในรูปแบบอิเล็กทรอนิกส์มันจะง่ายกว่าเล็กน้อยสำหรับนักบัญชี - เขาว่างจากงานประจำบางอย่างในการกรอกเอกสารหรือตรวจสอบความถูกต้องโปรแกรมจะทำสิ่งนี้เพื่อเขา

เมื่อกรอกเอกสารด้วยตนเอง คุณต้องจำไว้ว่าการกรอกข้อมูลในช่องรายการงบของตัวบ่งชี้ใด ๆ (ข้อความ ตัวเลข รหัส) จะต้องกรอกจากซ้ายไปขวา โดยเริ่มจากความคุ้นเคยแรก (ซ้าย)

ในช่องว่าง (ตำแหน่งที่คุ้นเคย "เซลล์") จะมีการใส่เครื่องหมายขีดกลาง สิ่งนี้ใช้กับตัวบ่งชี้ทั้งที่สมบูรณ์และสมบูรณ์บางส่วน

ตัวอย่างเช่น ตัวบ่งชี้ "TIN" สำหรับนิติบุคคลควรสะท้อนให้เห็นตามรูปแบบต่อไปนี้: "7700123456——" จริงอยู่ มีข้อยกเว้น คือ กรอกหมายเลขหน้าโดยไม่มีเครื่องหมายขีดกลาง ตามตัวอย่าง: "001", "002", "003" เป็นต้น

ตัวบ่งชี้ส่วนใหญ่ในหน้าชื่อเรื่องของเอกสารที่เป็นปัญหานั้นคุ้นเคยกับผู้เสียภาษีชาวรัสเซียมานานแล้ว นี่คือ INN และ KPP ของผู้เสียภาษี รหัสรอบระยะเวลาภาษีและปีที่รายงาน หมายเลขการปรับปรุง ฯลฯ โดยกรอกทั้งหมดตามปกติ

บันทึก

รายการใบสมัครสามารถส่งโดยผู้เสียภาษีเองหรือโดยตัวแทนทางกฎหมายหรือผู้มีอำนาจของเขา

ในกรณีนี้ ในส่วนพิเศษของหน้าชื่อเรื่องซึ่งยืนยันความถูกต้องและครบถ้วนของข้อมูลที่ให้ไว้ บุคคลต่อไปนี้อาจปรากฏใต้รหัส “1”:

- ผู้เสียภาษี;

- ตัวแทนทางกฎหมาย (รวมถึงผู้เข้าร่วมหุ้นส่วน ผู้ดูแลผลประโยชน์ ผู้รับสัมปทาน ผู้เข้าร่วมในข้อตกลงหุ้นส่วนการลงทุน รับผิดชอบในการดูแลรักษาบันทึกภาษี)

ค่า "2" จะถูกระบุเฉพาะในกรณีที่เอกสารแสดงโดยตัวแทนที่ได้รับอนุญาตของผู้เสียภาษี

ส่วนนี้ยังสะท้อนถึงข้อมูลเกี่ยวกับตัวแทนของผู้เสียภาษี (ชื่อเต็มของบุคคลหรือชื่อนิติบุคคล) รวมถึงข้อมูลเกี่ยวกับเอกสารที่ยืนยันอำนาจของเขา ก่อนหน้านี้เอกสารดังกล่าวมักจะเป็นหนังสือมอบอำนาจ ขณะนี้รายชื่อผู้มีอำนาจขยายออกไปแล้ว ดังนั้น เอกสารจึงอาจแตกต่างออกไป ในช่องสำหรับระบุสิ่งที่แนบมากับรายการคำสั่ง (เอกสารประกอบหรือสำเนา) ในกรณีนี้จำเป็นต้องระบุจำนวนแผ่นเอกสารเพื่อยืนยันอำนาจของตัวแทนขององค์กรใด ๆ

คุณสมบัติของการกรอกข้อมูลที่เกี่ยวข้องกับการปรับโครงสร้างองค์กร

เราจัดเตรียมกฎเพิ่มเติมสำหรับกรณีเหล่านั้นเมื่อองค์กรที่รับช่วงกรอกเอกสารที่เป็นปัญหา

ผู้สืบทอดตามกฎหมายจะส่งรายการแอปพลิเคชัน (รวมถึงคำชี้แจงที่เกี่ยวข้องและเอกสารที่จำเป็นอื่น ๆ ) ไปยังหน่วยงานด้านภาษี ณ สถานที่ที่จดทะเบียน

ในหน้าชื่อเรื่อง ข้อเท็จจริงของการปรับโครงสร้างองค์กรจะสะท้อนให้เห็นเป็นอันดับแรกในฟิลด์พิเศษ "รูปแบบการปรับโครงสร้างองค์กร (การชำระบัญชี) (รหัส)" มันอาจมีรหัสต่อไปนี้:

- 0 — การชำระบัญชีขององค์กร;

- 1 - การเปลี่ยนแปลงของนิติบุคคลหนึ่งไปเป็นอีกนิติบุคคลหนึ่ง

- 2 - การควบรวมกิจการของนิติบุคคลหลายแห่ง

- 3 - การแบ่งส่วนของนิติบุคคล;

- 5 - การควบรวมกิจการกับนิติบุคคลอื่น

- 6—การแยกด้วยการเข้าร่วมพร้อมกัน

รหัสดังกล่าวระบุไว้ในภาคผนวก 1 ของขั้นตอนการกรอกรายการแอปพลิเคชัน

ผู้รับโอนจะต้องสะท้อนข้อมูลก่อนหน้าใน TIN และ KPP ก่อนการจัดองค์กรใหม่ในช่อง "TIN และ KPP ขององค์กรที่จัดโครงสร้างใหม่" แต่ที่ด้านบนของหน้าชื่อเรื่องและส่วนที่ 1 คุณต้องระบุข้อมูลของคุณนั่นคือ TIN และ KPP ของผู้สืบทอดตามกฎหมาย

กฎความสัมพันธ์

เมื่อกรอกรายการแอปพลิเคชัน สิ่งสำคัญคือต้องคำนึงถึงข้อเท็จจริงที่ว่าตัวบ่งชี้บางตัวในรายการควรสะท้อนให้เห็นคล้ายกับค่าเหล่านั้น ข้อมูลที่ใช้ในแอปพลิเคชันโดยตรงหรือการคืนภาษีสำหรับภาษีมูลค่าเพิ่มและ ภาษีสรรพสามิตบนพื้นฐานของข้อมูลที่จัดทำรายการแอปพลิเคชัน

ตัวอย่างเช่น ในรายการแอปพลิเคชันและการคืน VAT INN และ KPP ของผู้เสียภาษี ระยะเวลาภาษี รหัสหน่วยงานด้านภาษี ฯลฯ จะต้องตรงกัน

ให้ความสนใจกับตัวบ่งชี้ “การคืนภาษี (รหัส)” จำเป็นต้องระบุค่าของรหัสแบบฟอร์มตามตัวแยกประเภทเอกสารภาษี (รหัส KND) จากการคืนภาษีพร้อมกับส่งรายการแอปพลิเคชัน ข้างต้น เราสังเกตเห็นว่ารายการใบสมัครไม่ได้ส่งไปยังหน่วยงานด้านภาษีด้วยตนเอง แต่จะรวมอยู่ในชุดเอกสารบังคับที่ส่งมาพร้อมกับการคืนภาษี ซึ่งอาจเป็นการสำแดง VAT (รหัส KND 1151001) หรือภาษีสรรพสามิต (รหัส KND 1151084 หรือ 1151074)

การคืนภาษีมูลค่าเพิ่มปัจจุบันได้รับการอนุมัติแล้ว การประกาศภาษีสรรพสามิตสำหรับสินค้าที่ต้องเสียภาษี ยกเว้นผลิตภัณฑ์ยาสูบ ได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 14 มิถุนายน 2554 เลขที่ ММВ-7-3/369@ สำหรับผลิตภัณฑ์ยาสูบ - ลงวันที่ 14 พฤศจิกายน , 2549 ฉบับที่ 146น.

ให้เรานึกถึงข้อความเหล่านี้เอง ซึ่งเป็นข้อมูลที่ควรสะท้อนให้เห็นในส่วนที่ 1 ของรายการ แบบฟอร์มใบสมัครประดิษฐานอยู่ในภาคผนวกหมายเลข 1 ของพิธีสารลงวันที่ 11 ธันวาคม 2552 “ในการแลกเปลี่ยนข้อมูลในรูปแบบอิเล็กทรอนิกส์ระหว่างหน่วยงานด้านภาษีของรัฐสมาชิกของสหภาพเศรษฐกิจยูเรเชียนเกี่ยวกับจำนวนภาษีทางอ้อมที่ชำระ”

ดังนั้นจากแอปพลิเคชัน ข้อมูลต่อไปนี้จึงถูกป้อนลงในรายการ:

- หมายเลขเครื่องหมายการลงทะเบียนของแอปพลิเคชัน

- วันที่ลงทะเบียนใบสมัคร

ตัวบ่งชี้ทั้งสองนำมาจากส่วนที่ 2 ของคำแถลง หน่วยงานด้านภาษีของผู้นำเข้าจะป้อนหมายเลขเครื่องหมายและวันที่ในใบสมัครเมื่อยืนยันการชำระภาษีทางอ้อม

จากนั้นตัวบ่งชี้ "รหัสประจำตัว (หมายเลข) ของผู้ซื้อ" จะปรากฏขึ้นซึ่งระบุรหัสหรือหมายเลขของผู้ซื้อซึ่งเป็นผู้นำเข้าผู้เสียภาษีซึ่งกรอกใบสมัครตามที่หน่วยงานด้านภาษีของผู้นำเข้ายืนยันการชำระเงินทางอ้อม ภาษี (หรือการยกเว้นภาษี)

ในฟิลด์ "ส่วนของแอปพลิเคชันซึ่งมีรายละเอียดของผู้ขายอยู่" จะมีการระบุหมายเลขของส่วนของแอปพลิเคชันสำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อมตามที่หน่วยงานด้านภาษีของผู้นำเข้ายืนยันการชำระภาษีทางอ้อม (หรือการยกเว้นภาษี) แอปพลิเคชันในส่วนนี้สามารถเป็นที่หนึ่งหรือสามเท่านั้น ซึ่งมีข้อมูลเกี่ยวกับรายละเอียด (TIN) ของผู้เสียภาษีส่งออกนั่นคือผู้ขาย

ในขณะเดียวกัน ส่วนที่ 3 ของคำแถลงยังสะท้อนถึงข้อมูลเกี่ยวกับธุรกรรมของผู้เสียภาษี - ตัวแทนภาษี ผู้ขายในกรณีนี้คือเงินต้น เงินต้น หรือเงินต้น ส่วนที่ 1 ของแอปพลิเคชันประกอบด้วยข้อมูลเกี่ยวกับธุรกรรมของผู้เสียภาษีธรรมดาของภาษีทางอ้อมที่ดำเนินการภายใต้สัญญาการจัดหาสินค้าภายใต้สัญญาเช่าการแปรรูปวัตถุดิบที่ลูกค้าจัดหาให้ตลอดจนในกรณีของการสรุปข้อตกลง สำหรับการซื้อสินค้าจากบุคคลที่ไม่ใช่ผู้ประกอบการ

ตัวบ่งชี้ข้างต้นทั้งหมดมีผลบังคับใช้

นอกจากนี้ ให้เราระลึกถึงรหัสของประเทศที่เข้าร่วมในสหภาพเศรษฐกิจยูเรเชียน ซึ่งจะต้องแสดงไว้ในส่วนที่ 1 ของรายการคำชี้แจงด้วย:

- 051 - รหัสของสาธารณรัฐอาร์เมเนีย

- 112 - รหัสของสาธารณรัฐเบลารุส

- 398 - รหัสของสาธารณรัฐคาซัคสถาน

- 417 - รหัสของสาธารณรัฐคีร์กีซ

- 643 เป็นรหัสของสหพันธรัฐรัสเซีย

โดยสรุป เราขอยกตัวอย่างการกรอกเอกสารที่เป็นปัญหา สมมติว่ารายการแอปพลิเคชันได้รับการรวบรวมตามข้อมูลของนิติบุคคลรัสเซียเพื่อการดำเนินการส่งออกที่ดำเนินการในเดือนเมษายนของปีปัจจุบัน สินค้าถูกขายให้กับสาธารณรัฐคาซัคสถาน เอกสารถูกกรอกด้วยระบบอิเล็กทรอนิกส์ (ไม่มีการใส่ขีดกลางในรูปแบบเปล่า

ที่ปรึกษาด้านภาษี พวกเขา. อคินชินะ, สำหรับนิตยสาร “พระราชบัญญัติการกำกับดูแลสำหรับนักบัญชี”

หากนายจ้างออกคำสั่ง "รายการ" เกี่ยวกับโบนัสให้กับองค์กร ไม่จำเป็นต้องอธิบายในเอกสารนี้ว่าเหตุใดจึงมีคนได้รับโบนัสน้อยกว่า

ศาลฎีกาปฏิเสธให้หนังสือกระทรวงการคลังลงวันที่ 12 กุมภาพันธ์ 2561 เลขที่ 03-15-07/8369 เป็นโมฆะ

สภาสหพันธ์อนุมัติการแก้ไขกฎหมายว่าด้วย CCP หลายฉบับ ซึ่งหมายความว่ากฎหมายแก้ไขเพิ่มเติมจะได้รับการเผยแพร่อย่างเป็นทางการและมีผลใช้บังคับเร็วๆ นี้ ถึงเวลาแล้วที่นักธุรกิจจะต้องเตรียมพร้อมสำหรับการเปลี่ยนแปลงที่กำลังจะเกิดขึ้น

แน่นอนว่าคุณกำลังตั้งตารอวันหยุดสุดสัปดาห์อยู่แล้วและบางทีอาจสงสัยว่างานใดที่ไม่จำเป็นต้องเร่งรีบสามารถเลื่อนไปเป็นสัปดาห์หน้าได้อย่างไม่ลำบาก แต่อย่าลืมว่าสัปดาห์ใหม่จะนำมาซึ่งความท้าทายใหม่ๆ เพื่อให้แน่ใจว่าคุณจะไม่พลาดสิ่งใดเมื่อจัดทำแผนงานสำหรับสัปดาห์การทำงานห้าวันที่กำลังจะมาถึง เราขอเสนอการแจ้งเตือนทางบัญชีรายสัปดาห์แก่คุณ

เมื่อใช้ตัวอย่างที่เฉพาะเจาะจง Tax Service จะอธิบายวิธีการสร้างใบเสร็จรับเงินในระหว่างการขายสินค้าตามปกติ (งานบริการ)

กฎหมายภาษีไม่ได้ห้ามไม่ให้ผู้ประกอบการแต่ละรายใช้บัญชีธนาคารส่วนตัวของเขา (นั่นคือไม่ใช่เปิดในฐานะนักธุรกิจ แต่เป็นรายบุคคล) เพื่อรับการชำระเงินสำหรับบริการที่เป็นส่วนหนึ่งของกิจกรรมทางธุรกิจ

ตั้งแต่วันที่ 06/01/2019 พลเมืองจะมีโอกาสจัดทำไม่เพียงแต่พินัยกรรมของบุคคลธรรมดาเท่านั้น แต่ยังรวมถึงพินัยกรรมร่วม (ร่วมกับคู่สมรส) รวมถึงทำข้อตกลงการรับมรดกด้วย

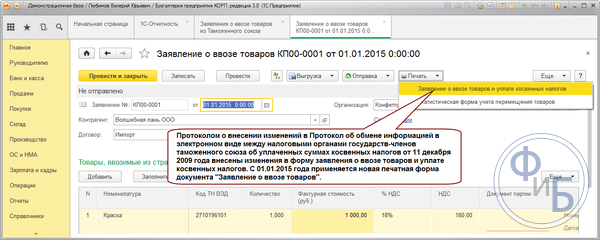

วิธีกรอกใบสมัครนำเข้าสินค้าและการชำระภาษีทางอ้อมเมื่อนำเข้าจากเบลารุสและคาซัคสถาน

แบบฟอร์มคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อมมีให้ไว้ในภาคผนวกหมายเลข 1 ของพิธีสารวันที่ 11 ธันวาคม 2552 เรื่องการแลกเปลี่ยนข้อมูลระหว่างหน่วยงานภาษีของประเทศ EAEU

องค์กรผู้นำเข้าเตรียมคำขอแยกต่างหากสำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อมสำหรับข้อตกลงการจัดหาแต่ละฉบับกับผู้ขายจากคาซัคสถาน เบลารุส หรือประเทศ EAEU อื่น ๆ ข้อมูลเกี่ยวกับสินค้านำเข้าตามข้อกำหนดหลายประการ (การขนส่ง เอกสารการจัดส่ง) ภายในกรอบของสัญญาฉบับเดียวสามารถสะท้อนให้เห็นได้ในแอปพลิเคชันเดียว

การสมัครจะต้องกรอกในส่วน 1. ในนั้นระบุข้อ 3 ของกฎสำหรับการกรอกใบสมัคร:

กรอกบรรทัด 06 และ 07 เฉพาะในกรณีที่คุณซื้อสินค้าไม่ได้โดยตรงจากซัพพลายเออร์ แต่ผ่านตัวกลาง (ตัวแทนค่านายหน้า) หน้า “g”, “e” ข้อ 3 ของกฎสำหรับการกรอกใบสมัคร

ต้องระบุข้อมูลเกี่ยวกับปริมาณต้นทุนสินค้านำเข้าและภาษีที่คำนวณได้ในตารางในส่วน ทีละบรรทัด 1 บรรทัด

แถวแยกของตารางจะถูกกรอกสำหรับสินค้าที่ต้องเสียภาษีมูลค่าเพิ่มในอัตราที่แตกต่างกันรวมถึงสินค้าที่มีหน่วยการวัดต่างกัน ในกรณีเช่นนี้ให้โอนชื่อสินค้า (แต่ละรายการ) จากเอกสารการขนส่ง (จัดส่ง) ไปยังใบสมัคร นอกจากนี้ในแถวต่างๆ ของตาราง ให้ระบุข้อมูลเกี่ยวกับสินค้าที่นำเข้าภายใต้เอกสารการขนส่ง (การจัดส่ง) ต่างๆ

ในแต่ละแถวของตารางในนิกาย 1 ระบุข้อ 3 ของกฎสำหรับการกรอกใบสมัคร:

กรอกคอลัมน์ 14, 16, 17 และ 19 เฉพาะสินค้าที่ต้องเสียภาษีโดยระบุฐานภาษีสำหรับการคำนวณภาษีสรรพสามิตอัตราและจำนวนภาษีสรรพสามิตที่คำนวณได้

เพียงส่งส่วนที่ 2 เป็นส่วนหนึ่งของใบสมัครของคุณ คุณไม่จำเป็นต้องกรอก เพราะ Federal Tax Service จะดำเนินการนี้

ในกรณีส่วนใหญ่ ส่วนที่ 3 ของใบสมัครจะไม่ได้กรอกและไม่ได้ส่งไปยัง Federal Tax Service จดหมายของ Federal Tax Service ลงวันที่ 21 ตุลาคม 2010 N AS-37-2/13886@ คุณต้องกรอกหากข้อ 4 ของกฎสำหรับการกรอกใบสมัคร:

- การขายไม่ต้องเสียภาษีมูลค่าเพิ่มในรัฐของผู้ขายเนื่องจากอาณาเขตของรัฐนี้ไม่ได้รับการยอมรับว่าเป็นสถานที่ขายสินค้า

- ซื้อสินค้าผ่านตัวกลาง (ตัวแทนค่านายหน้า)

- ผู้ขายสินค้านำเข้าจากเบลารุส คาซัคสถาน หรือประเทศ EAEU อื่น ๆ ไม่ได้เป็นผู้อยู่อาศัยในประเทศเหล่านี้

- ประมวลผลโดยผู้นำเข้าสินค้าจากประเทศ EAEU

- รับรองข้อเท็จจริงของการนำเข้าสินค้าเข้าสู่สหพันธรัฐรัสเซียจากอาณาเขตของรัฐสมาชิก EAEU และการชำระภาษีทางอ้อม

- ให้กับหน่วยงานด้านภาษีพร้อมกับการประกาศภาษีทางอ้อมและเอกสารอื่น ๆ ที่เกี่ยวข้อง

- ในส่วนที่ 1 ผู้ซื้อหรือคนกลางป้อนข้อมูล (หากตามกฎหมายของรัฐที่นำเข้าสินค้าในอาณาเขตบุคคลเหล่านี้จะต้องจ่ายภาษีทางอ้อม)

- ส่วนที่ 2 มีวัตถุประสงค์เพื่อทำเครื่องหมายการลงทะเบียนแอปพลิเคชันกับหน่วยงานด้านภาษี

- ส่วนที่ 3 ไม่ได้ถูกกรอกเสมอไปและไม่ใช่โดยทุกคน - เฉพาะในบางกรณีที่ระบุไว้ในข้อ 4 ของกฎสำหรับการกรอกใบสมัครภาษีทางอ้อม (ภาคผนวกหมายเลข 2 ถึงพิธีสารเกี่ยวกับการแลกเปลี่ยนข้อมูลลงวันที่ 12/11/2552 );

- ใบสมัครจะถูกวาดขึ้นหากจำนวนผู้เข้าร่วมการจัดส่งมากกว่าสามคน

- ดาวน์โหลดแบบฟอร์มใบสมัครจากเว็บไซต์ของเรา

- สำหรับข้อตกลงการจัดหาแต่ละฉบับ ให้กรอกใบสมัครแยกต่างหาก

- ข้อมูลเกี่ยวกับสินค้าประเภทเดียวกันที่นำเข้าภายใต้ใบแจ้งหนี้ที่แตกต่างกันควรสะท้อนให้เห็นในแถวต่างๆ ของส่วนตารางของส่วนที่ 1

- ใช้คำแนะนำในการกรอกแต่ละคอลัมน์ในส่วนที่ 1:

- อย่ากรอกส่วนที่ 2 (นี่เป็นความรับผิดชอบของหน่วยงานด้านภาษี) แต่อย่าลืมรวมไว้ในเอกสารด้วย

- ส่วนที่ 3 จะเสร็จสมบูรณ์ก็ต่อเมื่อมีการขายสินค้าให้กับผู้ซื้อผ่านตัวแทนนายหน้า (ทนายความหรือตัวแทน) หรือหากการขายสินค้าไม่ต้องเสียภาษีทางอ้อมตามกฎหมายของประเทศของผู้ขายเนื่องจากอาณาเขตของประเทศของผู้ขายนั้น ไม่ถือเป็นสถานที่จำหน่ายสินค้าดังกล่าว

- ก่อนส่งไปยังผู้ควบคุมให้ตรวจสอบว่าข้อมูลที่ระบุในใบสมัครและการคืนภาษีทางอ้อมไม่มีความคลาดเคลื่อน (รวมถึงจำนวนภาษีมูลค่าเพิ่มที่ต้องชำระ)

- ตรวจสอบข้อมูลในเวอร์ชันกระดาษของแอปพลิเคชันและแบบฟอร์มอิเล็กทรอนิกส์ - จะต้องเหมือนกันทุกประการ

- ชำระจำนวนภาษีมูลค่าเพิ่มเต็มจำนวนและตรงเวลา มิฉะนั้นข้อเท็จจริงของการชำระเงินจะไม่ได้รับการยืนยันจากหน่วยงานภาษี

- ตรวจสอบความถูกต้องของการคำนวณฐานภาษีที่ใช้ในการคำนวณภาษีทางอ้อมเพื่อหลีกเลี่ยงการชำระเงินน้อยไป

- สำเนาใบสมัคร 4 ชุด + ใบสมัครในรูปแบบอิเล็กทรอนิกส์ หรือ

- แอปพลิเคชันอิเล็กทรอนิกส์ที่ลงนามด้วยลายเซ็นดิจิทัล

- 1 - เจ้าหน้าที่ภาษีรับไป;

- 1 - ผู้นำเข้าเก็บไว้;

- 2 - ผู้นำเข้าส่งไปยังคู่สัญญาของเขา (เพื่อยืนยันความถูกต้องของการใช้อัตรา VAT เป็นศูนย์)

- เมื่อการดำเนินการที่เกี่ยวข้องกับการขายสินค้าบางอย่างให้กับผู้ซื้อโดยผู้ขายไม่ต้องเสียภาษีทางอ้อมในรัฐหลังเนื่องจากข้อเท็จจริงที่ว่าสถานที่ขายสินค้าเหล่านี้ไม่ถือเป็นอาณาเขตของรัฐนี้

- เมื่อผู้ซื้อได้รับสินค้าผ่านตัวแทน ตัวแทนนายหน้า หรือผู้รับมอบอำนาจ

- เมื่อดำเนินการนำเข้าระหว่างประเทศสมาชิกของ EAEU แต่อยู่บนพื้นฐานของข้อตกลงระหว่างบุคคล ซึ่งคนหนึ่งเป็นผู้เสียภาษีของประเทศในสหภาพนี้ และอีกคนหนึ่งเป็นผู้เสียภาษีของประเทศอื่นที่ไม่รวมอยู่ใน EAEU

- ลายเซ็นและชื่อเต็มของผู้รับผิดชอบในการทำเครื่องหมายนี้

- วันที่ทำ;

- ลายเซ็นพร้อมชื่อเต็มของหัวหน้าหน่วยงานด้านภาษีหรือรองของเขา

- ตราประทับของหน่วยงานภาษีซึ่งระบุชื่ออย่างแน่นอน

กรอกเอกสารแนบในใบสมัครเฉพาะในกรณีที่มีบุคคลมากกว่าสามคนเข้าร่วมในการจัดส่งสินค้านำเข้าข้อ 5 ของกฎสำหรับการกรอกใบสมัคร

ในแต่ละหน้าของแอปพลิเคชันระบุหมายเลขและวันที่ของข้อ 2 ของกฎสำหรับการกรอกใบสมัคร

ภายใน 10 วันทำการนับจากวันที่ได้รับการแจ้งภาษีทางอ้อม ใบสมัคร และเอกสารสำหรับการนำเข้าสินค้า Federal Tax Service จะต้องทำเครื่องหมายการชำระภาษีทางอ้อมหรือการยกเว้นภาษีมูลค่าเพิ่มในส่วน 2 ใบสมัครและส่งคืนให้คุณสามชุดของข้อ 6 ของกฎสำหรับการกรอกใบสมัคร คุณต้องส่งสำเนาใบสมัครสองชุดพร้อมเครื่องหมายจาก Federal Tax Service ไปยังซัพพลายเออร์ของคุณตามข้อ 6 ของกฎสำหรับการกรอกใบสมัคร

หากคุณส่งใบสมัครทางอิเล็กทรอนิกส์โดยใช้ TKS ในเวลาเดียวกัน Federal Tax Service จะต้องส่งเอกสารอิเล็กทรอนิกส์เพื่อยืนยันการชำระ VAT ให้กับคุณ จดหมายบริการภาษีของรัฐบาลกลางหมายเลข ZN-4-17/11507@ ลงวันที่ 1 กรกฎาคม 2015

คุณสามารถกรอกใบสมัครเพื่อส่งเป็นกระดาษหรือสร้างไฟล์ใบสมัครสำหรับการส่งทางอิเล็กทรอนิกส์โดยใช้โปรแกรมที่โพสต์บนเว็บไซต์ Federal Tax Service - https://www.nalog.ru/rn77/program//5961286/

สัญญาหมายเลข 161 ลงวันที่ 04/03/2018 ได้รับการสรุประหว่าง Russian Alpha LLC และ Kholod OJSC ซัพพลายเออร์ชาวเบลารุส

ในเดือนเมษายน 2018 ภายใต้สัญญานี้ Alpha LLC ซื้อตู้เย็น 50 ตู้จาก Kholod OJSC (ใบแจ้งหนี้ลงวันที่ 20 เมษายน 2018 N 123)

ค่าจัดส่งรวมคือ 500,000 รูเบิลรัสเซีย สินค้าถูกนำเข้ามาในสหพันธรัฐรัสเซียโดยรถบรรทุก (ใบตราส่งสินค้าระหว่างประเทศ (CMR) ลงวันที่ 04/20/2018 N 1118690) และลงทะเบียนโดยผู้ซื้อเมื่อวันที่ 04/27/2018

การขอนำเข้าสินค้าและการชำระภาษีทางอ้อมจะเสร็จสิ้นดังนี้

จะเขียนคำสั่งเกี่ยวกับภาษีทางอ้อมในปี 2561 ได้อย่างไร?

ส่งทางไปรษณีย์

การสมัครภาษีทางอ้อมในปี 2561 สามารถส่งทางอิเล็กทรอนิกส์หรือทางกระดาษในรูปแบบที่มีการควบคุมอย่างเคร่งครัด ค้นหาจากเนื้อหาของเราเกี่ยวกับความแตกต่างของการเตรียมการ

คำชี้แจงเกี่ยวกับภาษีทางอ้อม: แนวคิดและวัตถุประสงค์

การยื่นคำร้องขอนำเข้าสินค้าและการชำระภาษีทางอ้อม (ต่อไปนี้จะเรียกว่าคำขอ) เป็นหนึ่งในเอกสารหลัก:

ค้นหาว่าปัจจุบันมีรัฐใดบ้างที่เป็นส่วนหนึ่งของ EAEU จากเนื้อหา

วัตถุประสงค์หลักของแอปพลิเคชันคือเพื่อยืนยันข้อเท็จจริงของการชำระภาษีทางอ้อมและแลกเปลี่ยนข้อมูลนี้กับหน่วยงานด้านภาษีของประเทศที่มีการนำเข้าสินค้าในอาณาเขต

เราบอกคุณว่าภาษีทางอ้อมด้านงบประมาณใดบ้างที่รวมไว้ที่นี่

โครงสร้างการสมัคร

แอปพลิเคชันประกอบด้วย 3 ส่วนและ 1 ภาคผนวก:

กรอกใบสมัครภาษีต่างๆ โดยใช้เอกสารจากเว็บไซต์ของเรา:

อัลกอริทึมสำหรับการกรอกใบสมัคร

เมื่อส่งใบสมัคร ให้ใช้อัลกอริทึมต่อไปนี้:

สิ่งตีพิมพ์ต่อไปนี้จะช่วยให้คุณเข้าใจการกรอกภาษีและรายงานอื่น ๆ ทีละบรรทัด:

จะหลีกเลี่ยงข้อผิดพลาดเมื่อกรอกและส่งใบสมัครได้อย่างไร?

เพื่อหลีกเลี่ยงข้อผิดพลาดที่เกี่ยวข้องกับการเตรียมและส่งใบสมัคร:

ข้อผิดพลาดในแอปพลิเคชันอาจส่งผลให้ผู้ควบคุมปฏิเสธที่จะลงทะเบียนแอปพลิเคชันและเป็นผลให้มีผลกระทบทางภาษีเชิงลบสำหรับผู้ขายและผู้ซื้อ (เป็นไปไม่ได้ที่จะหักภาษีมูลค่าเพิ่มนำเข้าและยืนยันอัตราภาษีเป็นศูนย์)

บนเว็บไซต์ของเรา คุณจะพบข้อมูลที่เป็นประโยชน์เกี่ยวกับประเภทของข้อผิดพลาดและวิธีการแก้ไข:

สำเนาของใบสมัครจะถูกแจกจ่ายอย่างไร?

ผู้นำเข้าจะต้อง (ข้อ 1 ของกฎสำหรับการกรอกใบสมัคร - ภาคผนวกหมายเลข 2 ของพิธีสารว่าด้วยการแลกเปลี่ยนข้อมูลระหว่างหน่วยงานด้านภาษีของประเทศสมาชิก EAEU ลงวันที่ 11 ธันวาคม 2552):

ค้นหาจากสิ่งพิมพ์เพื่อวัตถุประสงค์ในการใช้ลายเซ็นดิจิทัลที่ได้รับจากกระทรวงการคลังของรัฐบาลกลาง

การแจกจ่ายแอปพลิเคชันเวอร์ชันกระดาษ:

เรียนรู้เกี่ยวกับวิธีการส่งรายงานต่างๆ ไปยังผู้ควบคุมจากเอกสารต่อไปนี้:

หากคุณนำเข้าสินค้าจากเบลารุส คาซัคสถาน คีร์กีซสถาน หรืออาร์เมเนีย ให้กรอกใบสมัครสำหรับภาษีทางอ้อม รับรองข้อเท็จจริงของการนำเข้าสินค้าจาก EAEU และการชำระภาษีทางอ้อม

เอกสารมี 3 ส่วนและภาคผนวก ส่วนที่ 2 มีไว้สำหรับการทำเครื่องหมายโดยหน่วยงานด้านภาษี และส่วนที่เหลือผู้นำเข้าจะแสดงข้อมูลเกี่ยวกับผู้ซื้อ ซัพพลายเออร์ สินค้า ฯลฯ

ใบสมัครจะถูกส่งไปยังหน่วยงานด้านภาษีพร้อมกับใบสำแดงและเอกสารอื่น ๆ

เป็นคนแรกที่รู้เกี่ยวกับการเปลี่ยนแปลงภาษีที่สำคัญ

มีคำถามหรือไม่? รับคำตอบอย่างรวดเร็วในฟอรั่มของเรา!

แบบฟอร์มการกรอกคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อม

หนึ่งในเงื่อนไขบังคับสำหรับการดำเนินกิจกรรมที่เกี่ยวข้องกับการนำเข้าสินค้าจากประเทศ EAEU คือการจดทะเบียนคำขอนำเข้าสินค้ารวมถึงการชำระภาษีมูลค่าเพิ่ม การกรอกเอกสารนี้ให้ครบถ้วนถูกต้องมีความสำคัญอย่างยิ่งสำหรับทั้งผู้นำเข้าและผู้นำเข้า เนื่องจากสิ่งนี้ส่งผลโดยตรงต่อขนาดของภาระภาษีของพวกเขา

หน่วยงานด้านภาษีของรัฐที่เป็นสมาชิกของ EAEU จะแลกเปลี่ยนข้อมูลเกี่ยวกับจำนวนภาษีทางอ้อมที่โอนไปยังงบประมาณของรัฐ ความแตกต่างของการแลกเปลี่ยนนี้ได้รับการควบคุมโดยพิธีสารพิเศษว่าด้วยการแลกเปลี่ยนข้อมูลซึ่งกำหนดรูปแบบของแอปพลิเคชันที่กล่าวถึงข้างต้น

ผู้นำเข้าสินค้ากรอกใบสมัครเพื่อยืนยันข้อเท็จจริงของการนำเข้าและหักภาษีมูลค่าเพิ่มจากการนำเข้า ซึ่งจะทำให้ผู้ส่งออกมีโอกาสใช้อัตราภาษีมูลค่าเพิ่มเป็นศูนย์

ความแตกต่างหลัก

การอ้างอิงถึงกฎหมาย

พันธกรณีของผู้นำเข้าในการยื่นคำขอพร้อมกับการคืนภาษีระบุไว้ในพิธีสารซึ่งควบคุมขั้นตอนการเก็บภาษีทางอ้อมและกลไกในการติดตามวิธีการชำระเงิน

ตามกฎที่ระบุไว้ในระเบียบการนี้ ผู้นำเข้าจะต้องส่งใบสมัครที่กรอกครบถ้วนพร้อมกับการยืนยันการชำระภาษีทางอ้อมที่ได้รับจากหน่วยงานด้านภาษีไปยังผู้ส่งออก

บริการของ EAEU

ในจดหมายลงวันที่ 18 มิถุนายน 2018 Federal Tax Service ชี้แจงขั้นตอนในการยืนยันว่าการใช้อัตรา VAT เป็นศูนย์เมื่อส่งออกสินค้าไปยัง EAEU นั้นสมเหตุสมผล

ตามวรรคที่สี่ของพิธีสารข้างต้น ผู้ส่งออกควรยื่นคำขอพร้อมเครื่องหมายจากบริการภาษีของประเทศที่ส่งสินค้าไปพร้อมกับการคืนภาษี หรือรายการคำขอตามแบบฟอร์มใน ตามภาคผนวกหมายเลข 1 ของคำสั่งซื้อซึ่งมีรายละเอียดของแอปพลิเคชันที่ให้ไว้ซึ่งรายงานไปยังหน่วยงานภาษีของรัสเซีย

ค่อนข้างง่ายในการตรวจสอบว่าได้รับข้อมูลเกี่ยวกับแอปพลิเคชันหรือไม่ เนื่องจากมีบริการพิเศษที่พัฒนาโดย Federal Tax Service ซึ่งเรียกว่า "EAEU: แอปพลิเคชันสำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อม"

จะต้องพึ่งอะไร.

กฎระเบียบหลักที่ควรปฏิบัติตามในเรื่องนี้คือข้อตกลงเกี่ยวกับหลักการเก็บภาษีทางอ้อมสำหรับการส่งออก/นำเข้าระหว่างประเทศของสหภาพศุลกากรและระเบียบการที่เกี่ยวข้องซึ่งกำหนดขั้นตอนการจัดเก็บภาษีทางอ้อมและกลไกในการติดตามว่าเป็นอย่างไร จ่าย.

กำหนดเวลาในการยื่นแบบแสดงรายการภาษีและชำระภาษีมูลค่าเพิ่มคือจนถึงวันที่ 20 ของเดือนถัดจากช่วงเวลาที่รับจดทะเบียนสินค้านำเข้า ในเวลาเดียวกัน ใบสมัครจะต้องส่งทางอิเล็กทรอนิกส์และเป็นสำเนาสี่ชุดบนกระดาษ ภายในระยะเวลาสองสัปดาห์ คณะกรรมการภาษีจะตรวจสอบใบสมัครนี้และทำเครื่องหมายที่จำเป็น

คุณสมบัติของส่วนการสมัครนำเข้าสินค้าและการชำระภาษีทางอ้อม

ส่วนที่ 1 เสร็จสมบูรณ์โดยผู้ซื้อสินค้า ควรระบุข้อมูลเกี่ยวกับเขาและผู้ที่ขายสินค้าที่นี่ หากผู้ขายเป็นบุคคลธรรมดา ไม่ใช่นิติบุคคล จะต้องแสดงข้อมูลเกี่ยวกับบุคคลนั้นด้วย

จำนวนภาษีทางอ้อมถูกกำหนดตามข้อมูลที่ป้อนในตารางพิเศษ

จำเป็นต้องกรอกส่วนที่ 3 ให้ครบถ้วนในกรณีที่ระบุไว้อย่างเคร่งครัด:

จำเป็นต้องกรอกภาคผนวกในใบสมัครเกิดขึ้นในกรณีที่บุคคลมากกว่าสามคนมีส่วนร่วมในการจัดส่งสินค้า

การยื่นคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อมจะต้องดำเนินการในส่วนแรกให้ครบถ้วน ได้แก่ บรรทัดต่อไปนี้

ข้อมูลเกี่ยวกับปริมาณและราคาของสินค้าที่นำเข้าตลอดจนภาษีที่คำนวณได้จะต้องป้อนในตารางของส่วนแรกทีละบรรทัด

ข้อมูลเกี่ยวกับสินค้าที่ระบุอัตรา VAT ที่แตกต่างกันและสินค้าที่ใช้หน่วยการวัดไม่เท่ากันจะต้องป้อนในแถวแยกของตาราง นอกจากนี้ มีการใช้แถวตารางที่แตกต่างกันสำหรับสินค้าที่นำเข้าภายใต้เอกสารการจัดส่งที่แตกต่างกัน

แบบฟอร์มคำร้องขอนำเข้าสินค้าจากเบลารุส

แบบฟอร์มคำร้องขอนำเข้าสินค้าจากเบลารุส

รายละเอียดการจอง

เงื่อนไขการทำเครื่องหมายบนกระดาษ

หน่วยงานด้านภาษีจะต้องทำเครื่องหมายในส่วนที่สองของใบสมัคร ซึ่งรวมถึง:

แบบฟอร์มหนึ่งยังคงเป็นแบบฟอร์มภาษี และอีกสามแบบฟอร์มจะถูกส่งตรงไปยังผู้เสียภาษีหรือบุคคลที่เป็นตัวแทนของเขา ถัดไป ผู้เสียภาษีนำเข้าจะส่งสำเนาสองชุดนี้ไปยังคู่สัญญาผู้ส่งออกเพื่อยืนยันความถูกต้องของการใช้อัตรา VAT เป็นศูนย์

หากมีข้อผิดพลาดในการสมัคร

ผู้เสียภาษีสามารถถอนใบสมัครสำหรับการนำเข้าสินค้าและการชำระภาษีทางอ้อมได้หากพบข้อผิดพลาดที่นั่น เขาจะต้องแก้ไขให้ถูกต้องแล้วยื่นเอกสารอีกครั้งให้กับคณะกรรมการภาษีซึ่งจะตรวจสอบทุกอย่างอีกครั้งและทำเครื่องหมายที่จำเป็น

หากสำนักงานสรรพากรระบุข้อผิดพลาด ก็จะปฏิเสธที่จะยืนยันใบสมัครต่อผู้เสียภาษีโดยระบุข้อผิดพลาดที่เกิดขึ้นตลอดจนคำแนะนำในการกำจัดและจัดทำสำเนาใหม่ของใบสมัคร

การออกสลิปเงินเดือนจะต้องได้รับการควบคุมโดยผู้อำนวยการขององค์กร อ่านเพิ่มเติมได้ที่นี่

เอกสารเพิ่มเติม

นอกเหนือจากแอปพลิเคชันแล้ว โปรแกรมการเตรียมการซึ่งอยู่บนเว็บไซต์ Federal Tax Service ผู้เสียภาษีจะต้องแนบเอกสารต่อไปนี้ในการประกาศในปี 2561:

การจัดหาเอกสารต้นฉบับ ยกเว้นการสมัคร เป็นทางเลือก เนื่องจากเพียงพอที่จะทำสำเนาและได้รับการรับรองโดยผู้จัดการหรือหัวหน้าฝ่ายบัญชีพร้อมตราประทับขององค์กร

กระดาษหรือรูปแบบอิเล็กทรอนิกส์

ตามกฎของพิธีสารเกี่ยวกับขั้นตอนการยื่นคำร้อง เอกสารนี้สามารถจัดให้อยู่ในรูปแบบกระดาษมาตรฐานและทางอิเล็กทรอนิกส์หรือทางอิเล็กทรอนิกส์เท่านั้น

ในกรณีที่สอง แอปพลิเคชันจะถูกส่งไปยัง Federal Tax Service ผ่านผู้ดำเนินการจัดการเอกสารอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคมโดยมีการประทับตราบังคับของลายเซ็นอิเล็กทรอนิกส์ขั้นสูงของบุคคลที่กรอก Federal Tax Service ตรวจสอบเอกสารนี้และส่งข้อความทันทีว่าเอกสารได้รับการยอมรับและทำเครื่องหมายที่ต้องการแล้วหรือเครื่องหมายถูกปฏิเสธ

สำเนาใบสมัครพร้อมกับข้อความจากสำนักงานสรรพากรเกี่ยวกับการทำเครื่องหมายจะถูกส่งไปยังผู้ส่งออกเพื่อรับรองข้อเท็จจริงของการชำระภาษีทางอ้อม ซึ่งสามารถทำได้ทั้งในรูปแบบกระดาษและอิเล็กทรอนิกส์

กล่าวอีกนัยหนึ่ง คุณเพียงแค่ต้องดาวน์โหลดเวอร์ชันที่สมบูรณ์ของแอปพลิเคชันและข้อความเกี่ยวกับเครื่องหมายที่ส่งจากสำนักงานสรรพากร และส่งทางอีเมลไปยังผู้ส่งออก ไม่จำเป็นต้องพิมพ์บนกระดาษและส่งทางไปรษณีย์มาตรฐาน

กรณีพิเศษของการออกแบบแบบฟอร์ม

แบบฟอร์มใบสมัครปัจจุบันเหมาะสมอย่างยิ่งสำหรับสถานการณ์ที่จำนวนผู้เสียภาษีที่เกี่ยวข้องกับการจัดหาสินค้ามากกว่าสองคน รวมถึงเมื่อพวกเขาอาศัยอยู่ในดินแดนของสามรัฐที่เป็นสมาชิกของสหภาพศุลกากร

ปัญหาอาจเกิดขึ้นเมื่อมีเอกสารการขนส่งหลายฉบับสำหรับผลิตภัณฑ์เดียว สถานการณ์นี้ได้รับอนุญาตตามกฎสำหรับการกรอกใบสมัคร แต่ขัดแย้งกับข้อกำหนดของโปรโตคอลว่าด้วยการแลกเปลี่ยนข้อมูลในรูปแบบอิเล็กทรอนิกส์

รายละเอียดการคำนวณ

การสะท้อนสินค้าที่นำเข้าจากประเทศสหภาพศุลกากรในการบัญชีภาษีดำเนินการตามหลักการทั่วไป ความแตกต่างเกิดขึ้นเมื่อการชำระเงินให้กับซัพพลายเออร์เกิดขึ้นเป็นสกุลเงินต่างประเทศ จากนั้นจำเป็นต้องคำนวณต้นทุนใหม่เป็นรูเบิลที่เทียบเท่าตามอัตราแลกเปลี่ยนที่มีผลในวันที่มีการเปลี่ยนแปลงการเป็นเจ้าของผลิตภัณฑ์

หากชำระเงินล่วงหน้าให้กับซัพพลายเออร์ ต้นทุนของสินค้าจะถูกกำหนดตามอัตราแลกเปลี่ยน ณ วันที่ชำระเงินล่วงหน้า การชำระเงินแบบรวมเกี่ยวข้องกับการคำนวณราคาของสินค้าใหม่ในอัตราที่ต่างกันสองอัตรา

ตัวอย่างการกรอกคำขอนำเข้าสินค้าจากเบลารุส

ตัวอย่างการกรอกคำขอนำเข้าสินค้าจากเบลารุส

กำหนดเวลา

การกำหนดวันที่ชำระภาษีมูลค่าเพิ่มโดยเฉพาะจะขึ้นอยู่กับขั้นตอนศุลกากรที่เป็นของสินค้านำเข้าโดยตรง ในกรณีที่สินค้านำเข้ามีจุดประสงค์เพื่อการบริโภคในประเทศรัสเซียจะต้องชำระภาษีก่อนออกจากเขตศุลกากร

ในสถานการณ์ที่สินค้านำเข้าถูกปล่อยออกจากศุลกากรก่อนยื่นใบขนสินค้า การโอนภาษีทางอ้อมจะต้องดำเนินการภายในสิบวันแรกของเดือนถัดจากวันที่ออก

หากการนำเข้าสินค้าเป็นการชั่วคราว ภาษีมูลค่าเพิ่มจะถูกโอนพร้อมกับอากรขาเข้าและภาษีสำหรับระยะเวลานำเข้าชั่วคราวก่อนที่สินค้าจะออกจากเขตศุลกากร

สาเหตุที่เป็นไปได้สำหรับการปฏิเสธ

การปฏิเสธโดยชอบธรรมที่จะออกการยืนยันอาจเกิดขึ้นได้จากสาเหตุดังต่อไปนี้:

หากมีการไม่ชำระเงินหรือการชำระเงินไม่สมบูรณ์รวมถึงการชำระภาษีมูลค่าเพิ่มล่าช้า การเก็บภาษีทางอ้อมและค่าปรับจะเกิดขึ้นตามกฎหมายของรัฐที่มีการนำเข้าสินค้าในดินแดน

เราจะบอกวิธีกรอกแบบฟอร์มขอคืนสินค้าที่นี่

อ่านต่อเพื่อเรียนรู้วิธีรวบรวมแบบฟอร์มใบสมัครเพื่อทดแทนวันหยุดพักผ่อนด้วยเงินชดเชยตามกฎ

คำสั่งรัฐมนตรีว่าการกระทรวงการคลังสาธารณรัฐคาซัคสถาน ลงวันที่ 6 กุมภาพันธ์ พ.ศ. 2561 ฉบับที่ 133

เอ็ด 03/01/2018

ตามวรรค 6 ของมาตรา 458 แห่งประมวลกฎหมายสาธารณรัฐคาซัคสถานลงวันที่ 25 ธันวาคม 2560 “ภาษีและการชำระภาษีอื่น ๆ ตามงบประมาณ” (รหัสภาษี) ฉันสั่ง:

1. เห็นชอบหลักเกณฑ์การถอนคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อมที่แนบมาด้วย

2. ยอมรับว่าคำสั่งของรัฐมนตรีว่าการกระทรวงการคลังแห่งสาธารณรัฐคาซัคสถานลงวันที่ 13 มกราคม 2558 ฉบับที่ 16 เป็นโมฆะ “เมื่อได้รับอนุมัติกฎสำหรับการเพิกถอนคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อม” (จดทะเบียนใน การลงทะเบียนของรัฐของกฎหมายเชิงบรรทัดฐานภายใต้หมายเลข 10246 เผยแพร่เมื่อวันที่ 13 มีนาคม 2558 ในระบบข้อมูลและกฎหมาย “ Adilet”

3. คณะกรรมการสรรพากรแห่งรัฐของกระทรวงการคลังแห่งสาธารณรัฐคาซัคสถาน (Tengebayev A.M.) ตามขั้นตอนทางกฎหมายที่กำหนดขึ้นจะต้องตรวจสอบให้แน่ใจว่า:

1) การลงทะเบียนคำสั่งนี้กับกระทรวงยุติธรรมแห่งสาธารณรัฐคาซัคสถาน

2) ภายในสิบวันปฏิทินนับจากวันที่จดทะเบียนคำสั่งนี้โดยส่งสำเนาในรูปแบบกระดาษและแบบฟอร์มอิเล็กทรอนิกส์ในภาษาคาซัคและรัสเซียไปยังรัฐวิสาหกิจของพรรครีพับลิกันโดยมีสิทธิ์ในการจัดการทางเศรษฐกิจ "ศูนย์ข้อมูลทางกฎหมายของสาธารณรัฐ" ของกระทรวงยุติธรรมแห่งสาธารณรัฐคาซัคสถานเพื่อการเผยแพร่อย่างเป็นทางการและรวมไว้ในธนาคารควบคุมการอ้างอิงการดำเนินการทางกฎหมายด้านกฎระเบียบของสาธารณรัฐคาซัคสถาน

3) การวางคำสั่งซื้อนี้บนแหล่งข้อมูลอินเทอร์เน็ตของกระทรวงการคลังแห่งสาธารณรัฐคาซัคสถาน

4) ภายในสิบวันทำการหลังจากการลงทะเบียนของรัฐของคำสั่งนี้กับกระทรวงยุติธรรมของสาธารณรัฐคาซัคสถานส่งไปยังกรมบริการกฎหมายของกระทรวงการคลังของสาธารณรัฐคาซัคสถานข้อมูลเกี่ยวกับการดำเนินการตามมาตรการที่กำหนดไว้สำหรับ ในย่อหน้าย่อย 1) 2) และ 3) ของย่อหน้านี้

4. คำสั่งนี้มีผลใช้บังคับสิบวันปฏิทินหลังจากวันที่ประกาศอย่างเป็นทางการครั้งแรก

รัฐมนตรีว่าการกระทรวงการคลัง

สาธารณรัฐคาซัคสถาน บี. สุลต่านอฟ

ตามคำสั่งของรัฐมนตรีว่าการกระทรวงการคลัง

หลักเกณฑ์การถอนคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อม

บทที่ 1 บทบัญญัติทั่วไป

1. กฎเหล่านี้สำหรับการเพิกถอนการสมัครนำเข้าสินค้าและการชำระภาษีทางอ้อม (ต่อไปนี้จะเรียกว่ากฎ) ได้รับการพัฒนาตามวรรค 6 ของมาตรา 458 แห่งประมวลกฎหมายสาธารณรัฐคาซัคสถานลงวันที่ 25 ธันวาคม 2017 “เรื่องภาษีและการชำระภาษีอื่น ๆ ที่ต้องชำระตามงบประมาณ” (รหัสภาษี) และกำหนดขั้นตอนการถอนคำขอนำเข้าสินค้าและการชำระภาษีทางอ้อม (ต่อไปนี้จะเรียกว่าคำขอ)

2. แอปพลิเคชันอาจถูกถอนออกจากหน่วยงานสรรพากรของรัฐบนพื้นฐานของแอปพลิเคชันภาษีที่ส่งโดยผู้เสียภาษีไปยังหน่วยงานสรรพากรของรัฐ ณ สถานที่ (ที่อยู่อาศัย) ในแบบฟอร์มตามภาคผนวกของกฎเหล่านี้

3. ผู้เสียภาษียื่นคำขอภาษีที่ระบุไว้ในวรรค 2 ของกฎเหล่านี้ในกรณีต่อไปนี้:

1) การส่งใบสมัครที่ผิดพลาด;

2) การส่งคืนสินค้าเต็มจำนวนเนื่องจากคุณภาพไม่เพียงพอและ (หรือ) การกำหนดค่าตามวรรค 3 ของมาตรา 459 ของรหัสภาษี

3) การเปลี่ยนแปลงและเพิ่มเติมแอปพลิเคชันตามอนุวรรค 2) ของวรรค 2 ของมาตรา 458 ของรหัสภาษี

4. เพื่อวัตถุประสงค์ของกฎเหล่านี้ แอปพลิเคชันจะถือว่าส่งผิดพลาดหากภาระผูกพันในการส่งแอปพลิเคชันดังกล่าวไม่ได้ระบุไว้ในรหัสภาษี

5. การแก้ไขและเพิ่มเติมแอปพลิเคชันจะทำในกรณีต่อไปนี้:

1) การเปลี่ยนแปลงและเพิ่มเติมข้อมูลที่ระบุในคำขอที่ไม่กระทบต่อขนาดของฐานภาษีในการคำนวณจำนวนภาษีทางอ้อม

2) การเปลี่ยนแปลงและการเพิ่มเติมข้อมูลที่ระบุในใบสมัครส่งผลกระทบต่อขนาดของฐานภาษีในการคำนวณจำนวนภาษีทางอ้อมรวมถึงในกรณีที่ระบุไว้ในวรรค 2 ของมาตรา 459 ของรหัสภาษี

บทที่ 2 ขั้นตอนการถอนใบสมัคร

6. สามารถถอนใบสมัครได้โดยใช้วิธีใดวิธีหนึ่งต่อไปนี้:

1) การลบออกจากโหนดกลางของระบบสำหรับการรับและการประมวลผลการรายงานภาษีซึ่งนำไปใช้กับแอปพลิเคชันที่ส่งผิดพลาดหรือส่งสินค้านำเข้าที่ถูกส่งคืนเต็มจำนวนเนื่องจากคุณภาพและ (หรือการกำหนดค่า) ไม่เพียงพอ

2) การทดแทนซึ่งผู้เสียภาษีทำการเปลี่ยนแปลงและเพิ่มเติมแอปพลิเคชันโดยการถอนแอปพลิเคชันที่ส่งมาก่อนหน้านี้พร้อมกับการส่งแอปพลิเคชันใหม่พร้อมกัน

7. เมื่อถอนใบสมัครที่ส่งมาอย่างผิดพลาดในบัญชีส่วนตัวของผู้เสียภาษี การกลับรายการภาษีทางอ้อมที่สะสมไว้จะดำเนินการโดยหน่วยงานสรรพากรของรัฐในกรณีต่อไปนี้:

1) การสะท้อนในการประกาศภาษีทางอ้อมสำหรับสินค้านำเข้าของแอปพลิเคชันที่ส่งผิดพลาดโดยการถอนการประกาศดังกล่าวเกี่ยวกับภาษีทางอ้อมสำหรับสินค้านำเข้า

2) สะท้อนให้เห็นในการประกาศเกี่ยวกับภาษีทางอ้อมสำหรับสินค้านำเข้าหลาย ๆ แอปพลิเคชันรวมถึงแอปพลิเคชันที่ส่งผิดพลาดโดยการส่งการประกาศเพิ่มเติมเกี่ยวกับภาษีทางอ้อมสำหรับสินค้านำเข้า

8. การแก้ไขและเพิ่มเติมแอปพลิเคชันโดยผู้เสียภาษีจะดำเนินการโดยการถอนแอปพลิเคชันที่ยื่นก่อนหน้านี้พร้อมกับการส่งแอปพลิเคชันใหม่พร้อมกันโดยคำนึงถึงบทบัญญัติของวรรค 3 และ 4 ของมาตรา 456 ของรหัสภาษี

ในกรณีนี้ การลงทะเบียนแอปพลิเคชันใหม่โดยหน่วยงานสรรพากรของรัฐจะดำเนินการในวันที่ปัจจุบัน และเพื่อวัตถุประสงค์ในการใช้มาตรการควบคุมภาษีและกำหนดเส้นตายในการชำระภาษีทางอ้อม วันที่ยื่นคำขอใหม่คือ ถือเป็นวันที่ยอมรับคำขอเพิกถอน

9. หากต้องการเพิกถอนใบสมัครตามเหตุผลที่บัญญัติไว้ในวรรค 5 ของกฎเหล่านี้ ผู้เสียภาษีพร้อมกับคำขอภาษีจะต้องยื่นคำชี้แจงเพิ่มเติมเกี่ยวกับภาษีทางอ้อมสำหรับสินค้านำเข้า

10. ในกรณีที่มีการเพิกถอนแอปพลิเคชันที่เกี่ยวข้องกับการแนะนำการเปลี่ยนแปลงและการเพิ่มเติมเมื่อทำการส่งคืนสินค้าบางส่วนที่นำเข้ามาในอาณาเขตของสาธารณรัฐคาซัคสถานจากอาณาเขตของประเทศสมาชิกของสหภาพเศรษฐกิจเอเชียเนื่องจากคุณภาพไม่เพียงพอ และ (หรือ) การกำหนดค่าหลังจากสิ้นเดือนที่สินค้าดังกล่าวถูกนำเข้า ข้อมูลเกี่ยวกับสินค้าดังกล่าวจะต้องสะท้อนให้เห็นในการประกาศเพิ่มเติมเกี่ยวกับภาษีทางอ้อมสำหรับสินค้านำเข้าตลอดจนในใบสมัครที่ยื่นแทนใบสมัครที่ถูกเพิกถอน .

11. ในกรณีที่มีการเพิกถอนแอปพลิเคชันเมื่อทำการส่งคืนสินค้าที่นำเข้ามาในอาณาเขตของสาธารณรัฐคาซัคสถานอย่างเต็มรูปแบบจากอาณาเขตของรัฐสมาชิกของสหภาพเศรษฐกิจเอเชียเนื่องจากคุณภาพไม่เพียงพอและ (หรือ) การกำหนดค่าหลังจากหมดอายุ เดือนที่มีการนำเข้าสินค้าดังกล่าว ข้อมูลเกี่ยวกับสินค้าดังกล่าวจะต้องแสดงไว้ในคำชี้แจงเพิ่มเติมเกี่ยวกับภาษีทางอ้อมสำหรับสินค้านำเข้า

แอปพลิเคชันที่ยื่นสำหรับสินค้าดังกล่าวจะถูกถอนออกโดยการลบตามอนุวรรค 1) ของวรรค 3 ของมาตรา 458 ของรหัสภาษี

12. เมื่อถอนใบสมัครในกรณีที่ระบุไว้ในวรรค 10 และ 11 ของกฎเหล่านี้ นอกเหนือจากเอกสารที่ระบุไว้ในวรรค 2 ของมาตรา 456 ของรหัสภาษี เอกสารที่ให้ไว้ในวรรค 4 ของมาตรา 459 ของภาษี มีการจัดเตรียมรหัสเพื่อยืนยันความถูกต้องของการเปลี่ยนแปลงและการเพิ่มเติมที่ทำขึ้น

13. ในกรณีที่ถอนใบสมัครเพื่อวัตถุประสงค์ในการเปลี่ยนแปลงและเพิ่มเติมบัญชีส่วนบุคคลของผู้เสียภาษี หน่วยงานสรรพากรของรัฐจะสะสม (ลด) จำนวนภาษีทางอ้อมที่เกี่ยวข้องบนพื้นฐานของการประกาศเพิ่มเติมเกี่ยวกับภาษีทางอ้อม สินค้านำเข้า

14. ตามวรรค 5 ของมาตรา 458 ของรหัสภาษี ผู้เสียภาษีไม่ได้รับอนุญาตให้ทำการเปลี่ยนแปลงและเพิ่มเติมในใบสมัคร:

1) ระยะเวลาภาษีที่ได้รับการตรวจสอบ - ในช่วงระยะเวลาของการตรวจสอบที่ครอบคลุมและการตรวจสอบเฉพาะเรื่องภาษีมูลค่าเพิ่มและภาษีสรรพสามิตที่ระบุไว้เพื่อดำเนินการตรวจสอบภาษี

2) ระยะเวลาภาษีที่ถูกอุทธรณ์ - ในช่วงระยะเวลาของการยื่นและการพิจารณาข้อร้องเรียนต่อการแจ้งผลการตรวจสอบภาษีและ (หรือ) การตัดสินใจของหน่วยงานรายได้ของรัฐที่สูงกว่าซึ่งขึ้นอยู่กับผลการพิจารณาข้อร้องเรียน ต่อการแจ้งโดยคำนึงถึงกำหนดเวลาการเรียกคืนในการยื่นคำร้องเกี่ยวกับภาษีมูลค่าเพิ่มและภาษีสรรพสามิตที่ระบุไว้ในคำร้องของผู้เสียภาษี