ปัจจัยส่วนลดตามปี วิธีการคำนวณอัตราคิดลด อัตราคิดลดในคำง่ายๆคืออะไร

ผู้ประกอบการที่วางแผนจะปรับปรุงธุรกิจของตนและก้าวไปสู่ความเป็นอยู่ทางการเงินที่ดีของบริษัทไม่ควรละเลยแนวคิดเรื่อง "ปัจจัยส่วนลด"

จากมุมมองของการวิเคราะห์ทางการเงิน สูตรลดปัจจัยหมายถึงการลดรายได้ในอนาคตขององค์กรให้เป็นมูลค่าปัจจุบัน

กระบวนการเพิ่มมูลค่าเรียกว่า “ส่วนลด” และอัตราที่ใช้คืออัตราคิดลด

ปัจจุบันมีการใช้สูตรตัวประกอบส่วนลดในสาขาเศรษฐกิจและการเงินหลายแห่ง ค่าสัมประสิทธิ์นี้นำไปใช้ได้อย่างง่ายดายเพื่อกำหนดประสิทธิภาพของแผนธุรกิจและทำนายความสำเร็จของบริษัทใดๆ

สูตรตัวคูณส่วนลด

สูตรคิดลดจำเป็นต้องกำหนดมูลค่าของกระแสเงินสดในอนาคต เมื่อต้องการทำเช่นนี้ จำนวนรายได้ที่คาดหวังจะต้องคูณด้วยตัวประกอบส่วนลด

เพื่อกำหนดส่วนลด ให้ใช้สูตรที่เหมาะสม:

Kd=1/ (1+i) N

N คือระยะเวลาของโครงการที่มีการวางแผนรับผลกำไร

อัตราส่วนลด

อัตราคิดลดสามารถกำหนดเป็นอัตราคิดลดซึ่งเป็นตัวบ่งชี้ตัวแปรที่ขึ้นอยู่กับปัจจัยจำนวนมาก อัตราคือเปอร์เซ็นต์ที่แสดงผลตอบแทนจากการลงทุน

แต่ละกรณีมีอัตราดอกเบี้ยของตัวเอง ตัวอย่างเช่น อัตราดอกเบี้ยอาจเป็น:

- อัตราการรีไฟแนนซ์

- ดอกเบี้ยเงินฝาก (ผลตอบแทน)

- อัตราเงินเฟ้อ

- อัตราดอกเบี้ยเงินกู้,

- ผลกำไรที่คาดหวังของโครงการ ฯลฯ

ในระหว่างขั้นตอนการคำนวณ ผลลัพธ์จะน้อยกว่า 1 เสมอ นั่นคือปัจจัยคิดลดสะท้อนถึงต้นทุนของหนึ่งหน่วยสกุลเงินจากช่วงระยะเวลาหนึ่ง ซึ่งกำหนดไว้สำหรับวันปัจจุบัน

อัตรานี้เป็นที่สนใจของนักลงทุน เนื่องจากจากมุมมองของความสามารถในการทำกำไร วิธีการลงทุนที่มีอัตราคิดลดที่สูงกว่าจะมีความน่าสนใจมากกว่าวิธีอื่นที่มีปัจจัยเสี่ยงที่คล้ายคลึงกัน

อัตราส่วนลด

สูตรคิดลดเกี่ยวข้องกับการคำนวณอัตราคิดลดซึ่งกำหนดการประเมินขั้นสุดท้ายของการทำกำไรของโครงการลงทุน

อัตรานี้สะท้อนถึงระดับผลตอบแทนจากการลงทุน โดยคำนึงถึงความเสี่ยงที่เกี่ยวข้อง รวมถึงต้นทุนด้านเวลา

อัตราคิดลดอาจรวมถึงองค์ประกอบต่อไปนี้:

- อัตราเงินเฟ้อ

- ตัวบ่งชี้ระดับความเสี่ยงในการลงทุน

- ความสามารถในการทำกำไรขั้นต่ำ

ในกระบวนการคำนวณอัตราคิดลด สามารถใช้อัตราที่แตกต่างกันได้ ซึ่งการเลือกจะขึ้นอยู่กับสถานการณ์

สูตรการคำนวณอัตราคิดลดมีดังนี้

SD = BS + อาร์

โดยที่ SD คืออัตราคิดลด

BS – อัตราปลอดความเสี่ยง

R – ความเสี่ยง

ความเสี่ยงรวมถึงปัจจัยที่ทำให้การลงทุนในโครงการอาจไม่ปลอดภัย:

- การขาดสภาพคล่องของโครงการ

- ข้อผิดพลาดของพนักงาน

- ความเสี่ยงที่เฉพาะเจาะจงสำหรับอุตสาหกรรมหรือรัฐโดยเฉพาะ

ตัวอย่างการแก้ปัญหา

ตัวอย่างที่ 1

| ออกกำลังกาย | บริษัท เนื้อหาวางแผนที่จะได้รับผลกำไรจากการลงทุนของตนเองจำนวน 10,000,000 รูเบิล ระยะเวลาการลงทุนคาดว่าจะอยู่ที่ 5 ปี กำหนดอัตราคิดลดหากอัตราคิดลดคือ 15% |

| สารละลาย | สูตรสำหรับตัวประกอบส่วนลดในการแก้ปัญหานี้คือ: Kd=1/ (1+i) N นี่คืออัตราคิดลด N คือเวลาของการลงทุน Kd=1/ (1+0.15) 5 = 0.497 บทสรุป.การคำนวณแสดงให้เห็นว่า 1 รูเบิลที่ได้รับในวันนี้เท่ากับ 0.497 รูเบิล นั่นคือในการรับรายได้ 10,000,000 รูเบิลคุณต้องลงทุน 4,970,000 รูเบิล (10,000 * 0.497) |

การลดราคาจากภาษาอังกฤษว่า "การลดราคา" คือการลดมูลค่าทางเศรษฐกิจในช่วงเวลาที่ต่างกันไปในช่วงเวลาที่กำหนด

หากคุณไม่มีการศึกษาด้านเศรษฐศาสตร์หรือการเงินอยู่ข้างหลังคุณ คำนี้อาจไม่คุ้นเคยสำหรับคุณและคำจำกัดความนี้ไม่น่าจะอธิบายสาระสำคัญของ "การลดราคา" ได้ แต่จะทำให้สับสนมากยิ่งขึ้น

อย่างไรก็ตามเจ้าของงบประมาณที่รอบคอบจะเข้าใจปัญหานี้เนื่องจากทุกคนพบว่าตัวเองตกอยู่ในสถานการณ์ "ลดราคา" บ่อยกว่าที่คิดเมื่อมองแวบแรก

การลดราคา - ข้อมูลจาก Wikipedia

คำอธิบายของส่วนลดด้วยคำง่ายๆ

คนรัสเซียคนไหนไม่คุ้นเคยกับวลี“ รู้คุณค่าของเงิน”? วลีนี้เข้ามาในใจทันทีที่แถวใกล้ชำระเงินและผู้ซื้อดูรถเข็นขายของชำอีกครั้งเพื่อลบรายการที่ "ไม่จำเป็น" ออกไป แน่นอนเพราะในยุคของเราเราต้องมีความรอบคอบและประหยัด

การให้ส่วนลดมักเข้าใจว่าเป็นตัวบ่งชี้ทางเศรษฐกิจที่กำหนดกำลังซื้อของเงินและมูลค่าของเงินหลังจากช่วงระยะเวลาหนึ่ง การลดราคาทำให้คุณสามารถคำนวณจำนวนเงินที่จะต้องลงทุนวันนี้เพื่อรับผลตอบแทนที่คาดหวังเมื่อเวลาผ่านไป

การลดราคาซึ่งเป็นเครื่องมือในการทำนายผลกำไรในอนาคตเป็นที่ต้องการของตัวแทนธุรกิจในขั้นตอนการวางแผนผลลัพธ์ (กำไร) จากโครงการลงทุน ผลลัพธ์ในอนาคตสามารถประกาศได้เมื่อเริ่มต้นโครงการหรือในระหว่างการดำเนินการในขั้นตอนต่อไป เมื่อต้องการทำเช่นนี้ ตัวบ่งชี้ที่ระบุจะถูกคูณด้วยปัจจัยส่วนลด

การให้ส่วนลดยัง “ได้ผล” เพื่อประโยชน์ของคนทั่วไปที่ไม่เกี่ยวข้องกับโลกแห่งการลงทุนขนาดใหญ่

ตัวอย่างเช่น พ่อแม่ทุกคนมุ่งมั่นที่จะให้การศึกษาที่ดีแก่ลูก และอย่างที่คุณทราบ อาจต้องใช้เงินเป็นจำนวนมาก ไม่ใช่ทุกคนที่มีความสามารถทางการเงิน (เงินสดสำรอง) ในขณะที่เข้ารับการรักษา ผู้ปกครองหลายคนจึงนึกถึง "ไข่รัง" (เงินจำนวนหนึ่งที่ใช้ผ่านโต๊ะเงินสดงบประมาณของครอบครัว) ซึ่งสามารถช่วยได้ภายในหนึ่งชั่วโมง

สมมติว่าภายในห้าปี ลูกของคุณสำเร็จการศึกษาจากโรงเรียนและตัดสินใจลงทะเบียนเรียนในมหาวิทยาลัยอันทรงเกียรติของยุโรป หลักสูตรเตรียมความพร้อมที่มหาวิทยาลัยแห่งนี้มีค่าใช้จ่าย 2,500 ดอลลาร์ คุณไม่แน่ใจว่าคุณจะสามารถแยกเงินจำนวนนี้ออกจากงบประมาณของครอบครัวได้โดยไม่ละเมิดผลประโยชน์ของสมาชิกทุกคนในครอบครัว มีทางออก - คุณต้องเปิดเงินฝากในธนาคาร ในการเริ่มต้นจะเป็นการดีหากคำนวณจำนวนเงินฝากที่คุณควรเปิดในธนาคารตอนนี้ เพื่อที่ชั่วโมง X (นั่นคือห้าปี ภายหลัง) คุณจะได้รับ 2,500 โดยมีเงื่อนไขว่าอัตราดอกเบี้ยที่น่าพอใจสูงสุดที่สามารถเสนอให้กับธนาคารได้คือ -10% เพื่อพิจารณาว่าค่าใช้จ่ายในอนาคต (กระแสเงินสด) มีมูลค่าเท่าไรในปัจจุบัน เราทำการคำนวณง่ายๆ: หาร $2,500 ด้วย (1.10)2 และรับ $2,066. นี่กำลังลดราคาอยู่นะ

พูดง่ายๆ ก็คือ หากคุณต้องการทราบว่ามูลค่าของเงินที่คุณจะได้รับหรือวางแผนที่จะใช้จ่ายในอนาคตคือเท่าใด คุณควร "ลดราคา" ผลรวม (รายได้) ในอนาคตตามอัตราดอกเบี้ยที่ธนาคารเสนอ อัตรานี้เรียกอีกอย่างว่า "อัตราคิดลด"

ในตัวอย่างของเรา อัตราคิดลดคือ 10% $2,500 คือจำนวนเงินที่ชำระ (หรือกระแสเงินสดออก) ใน 5 ปี และ $2,066 คือมูลค่าคิดลดของกระแสเงินสดในอนาคต

สูตรส่วนลด

ทั่วโลกเป็นเรื่องปกติที่จะใช้คำศัพท์ภาษาอังกฤษพิเศษเพื่อแสดงถึงมูลค่าปัจจุบัน (ลดราคา) และอนาคต: มูลค่าในอนาคต (FV)และ มูลค่าปัจจุบัน (PV). ปรากฎว่า $2,500 คือ FV ซึ่งก็คือมูลค่าของเงินในอนาคต และ $2,066 คือ PV ซึ่งก็คือมูลค่า ณ เวลานี้

สูตรในการคำนวณมูลค่าลดสำหรับตัวอย่างของเราคือ: 2500 * 1/(1+R) n = 2066

สูตรลดทั่วไป: PV = FV * 1/(1+R) น

- ค่าสัมประสิทธิ์ที่ใช้คูณมูลค่าในอนาคต 1/(1+ร)นเรียกว่า “ปัจจัยส่วนลด”

- ร- อัตราดอกเบี้ย,

- เอ็น– จำนวนปีนับจากวันที่ในอนาคตถึงปัจจุบัน

อย่างที่คุณเห็น การคำนวณทางคณิตศาสตร์เหล่านี้ไม่ได้ซับซ้อนขนาดนั้น และไม่เพียงแต่นายธนาคารเท่านั้นที่สามารถทำได้ โดยหลักการแล้ว คุณสามารถละทิ้งตัวเลขและการคำนวณทั้งหมดนี้ได้ สิ่งสำคัญคือการเข้าใจสาระสำคัญของกระบวนการ

การลดราคาเป็นเส้นทางของกระแสเงินสดจากอนาคตสู่วันนี้ - นั่นคือเราไปจากจำนวนเงินที่เราต้องการได้รับในระยะเวลาหนึ่งไปจนถึงจำนวนเงินที่เราต้องใช้ (ลงทุน) ในวันนี้

สูตรของชีวิต: เวลา + เงิน

ลองจินตนาการถึงอีกสถานการณ์หนึ่งที่ทุกคนคุ้นเคย: คุณมีเงิน "ฟรี" และคุณมาที่ธนาคารเพื่อฝากเงินจำนวน 2,000 ดอลลาร์ วันนี้ $2,000 ที่ฝากในธนาคารในอัตราธนาคาร 10% จะมีราคา $2,200 พรุ่งนี้ ซึ่งก็คือ $2,000 + ดอกเบี้ยเงินฝาก 200 (=2000*10%) . ปรากฎว่าในหนึ่งปีคุณจะได้รับ $2,200

หากเรานำเสนอผลลัพธ์นี้ในรูปแบบของสูตรทางคณิตศาสตร์ เราก็จะได้: $2000*(1+10%) หรือ $2000*(1,10) = $2200 .

หากคุณฝากเงิน $2,000 เป็นเวลาสองปี จำนวนเงินนั้นจะแปลงเป็น $2,420 เราคำนวณ: $2,000 + ดอกเบี้ยที่เกิดขึ้นในปีแรก $200 + ดอกเบี้ยในปีที่สอง $220 = 2200*10% .

สูตรทั่วไปสำหรับการเพิ่มเงินฝาก (โดยไม่ต้องมีส่วนร่วมเพิ่มเติม) ในสองปีมีลักษณะดังนี้: (2000*1,10)*1,10 = 2420

หากคุณต้องการขยายระยะเวลาการฝาก รายได้เงินฝากของคุณก็จะเพิ่มมากขึ้น หากต้องการทราบจำนวนเงินที่ธนาคารจะจ่ายให้คุณในหนึ่งปี สองปีหรือห้าปี คุณต้องคูณจำนวนเงินฝากด้วยตัวคูณ: (1+ร)น.

โดยที่:

- รคืออัตราดอกเบี้ยที่แสดงเป็นเศษส่วนของหน่วย (10% = 0.1)

- เอ็น- หมายถึงจำนวนปี

การดำเนินการลดราคาและการเพิ่มยอด

ด้วยวิธีนี้ คุณสามารถกำหนดมูลค่าของการสนับสนุน ณ เวลาใดก็ได้ในอนาคต

การคำนวณมูลค่าเงินในอนาคตเรียกว่า "การเพิ่มขึ้น"

สาระสำคัญของกระบวนการนี้สามารถอธิบายได้โดยใช้ตัวอย่างของสำนวนที่รู้จักกันดีว่า "เวลาคือเงิน" นั่นคือเมื่อเวลาผ่านไป เงินฝากก็เพิ่มขึ้นเนื่องจากดอกเบี้ยรายปีเพิ่มขึ้น ระบบธนาคารสมัยใหม่ทั้งหมดทำงานบนหลักการนี้ โดยที่เวลาคือเงิน

เมื่อเราลดราคา เราจะย้ายจากอนาคตสู่วันนี้ และเมื่อเรา "เพิ่มขึ้น" วิถีการเคลื่อนย้ายเงินก็มุ่งตรงจากวันนี้ไปสู่อนาคต

ทั้ง "ห่วงโซ่การคำนวณ" (การลดราคาและการสะสม) ทำให้สามารถวิเคราะห์การเปลี่ยนแปลงที่เป็นไปได้ในมูลค่าของเงินเมื่อเวลาผ่านไป

วิธีคิดลดกระแสเงินสด (DCF)

เราได้กล่าวไปแล้วว่าการให้ส่วนลดซึ่งเป็นเครื่องมือในการทำนายผลกำไรในอนาคต เป็นสิ่งจำเป็นในการคำนวณการประเมินประสิทธิผลของโครงการ

ดังนั้นในการประเมินมูลค่าตลาดของธุรกิจ จึงเป็นธรรมเนียมที่จะต้องพิจารณาเฉพาะส่วนของเงินทุนที่สามารถสร้างรายได้ในอนาคตเท่านั้น ในขณะเดียวกัน สิ่งสำคัญสำหรับเจ้าของธุรกิจหลายจุด เช่น เวลารับรายได้ (รายเดือน รายไตรมาส ช่วงสิ้นปี ฯลฯ) ความเสี่ยงที่อาจเกิดขึ้นจากความสามารถในการทำกำไร ฯลฯ คุณลักษณะเหล่านี้และคุณสมบัติอื่นๆ ที่ส่งผลต่อการประเมินมูลค่าธุรกิจจะถูกนำมาพิจารณาโดยวิธี DCF

ค่าสัมประสิทธิ์ส่วนลด

วิธีคิดลดกระแสเงินสดจะขึ้นอยู่กับกฎว่ามูลค่าเงิน "ลดลง" ซึ่งหมายความว่าเมื่อเวลาผ่านไป เงิน "จะถูกลง" นั่นคือสูญเสียมูลค่าเมื่อเทียบกับมูลค่าปัจจุบัน

จากนี้ไปจำเป็นต้องสร้างการประเมินในปัจจุบัน และเชื่อมโยงกระแสเงินสดหรือการไหลออกที่ตามมาทั้งหมดกับวันนี้ ซึ่งจะต้องมีปัจจัยคิดลด (Df) ซึ่งจำเป็นในการลดรายได้ในอนาคตให้เป็นมูลค่าปัจจุบันโดยการคูณ Kd ด้วยกระแสการชำระเงิน สูตรการคำนวณมีลักษณะดังนี้:

ที่ไหน: ร- อัตราคิดลด ฉัน– จำนวนช่วงเวลา

สูตรคำนวณ DCF

อัตราคิดลดเป็นองค์ประกอบหลักของสูตร DCF โดยจะแสดงขนาด (อัตรา) ของกำไรที่คู่ค้าทางธุรกิจสามารถคาดหวังได้เมื่อลงทุนในโครงการ อัตราคิดลดคำนึงถึงปัจจัยต่างๆ ขึ้นอยู่กับวัตถุประสงค์ของการประเมิน และอาจรวมถึง: องค์ประกอบอัตราเงินเฟ้อ การประเมินมูลค่าหุ้นทุน ผลตอบแทนจากสินทรัพย์ไร้ความเสี่ยง อัตราการรีไฟแนนซ์ ดอกเบี้ยเงินฝากธนาคาร และอื่นๆ

เป็นที่ยอมรับกันโดยทั่วไปว่านักลงทุนที่มีศักยภาพจะไม่ลงทุนในโครงการที่มีต้นทุนสูงกว่ามูลค่าปัจจุบันของรายได้ในอนาคตจากโครงการ ในทำนองเดียวกัน เจ้าของจะไม่ขายธุรกิจของเขาในราคาที่ต่ำกว่ามูลค่าประมาณการของรายได้ในอนาคต หลังจากการเจรจา คู่สัญญาทั้งสองฝ่ายจะตกลงราคาตลาดซึ่งเท่ากับมูลค่าปัจจุบันของรายได้ที่คาดการณ์ไว้

สถานการณ์ในอุดมคติสำหรับนักลงทุนคือเมื่ออัตราผลตอบแทนภายใน (อัตราคิดลด) ของโครงการสูงกว่าต้นทุนที่เกี่ยวข้องกับการหาแหล่งเงินทุนสำหรับแนวคิดทางธุรกิจ ในกรณีนี้ นักลงทุนจะสามารถ "รับ" วิธีที่ธนาคารทำ นั่นคือสะสมเงินในอัตราดอกเบี้ยที่ลดลงและนำไปลงทุนในโครงการในอัตราที่สูงกว่า

โครงการลดราคาและการลงทุน

วิธีคิดลดกระแสเงินสดเป็นไปตามแรงจูงใจในการลงทุนของธุรกิจ

ซึ่งหมายความว่านักลงทุนที่ลงทุนเงินในโครงการจะไม่ได้รับทรัพยากรทางเทคนิคหรือทรัพยากรบุคคลในรูปแบบของทีมงานผู้เชี่ยวชาญที่มีคุณสมบัติสูง สำนักงานที่ทันสมัย คลังสินค้า อุปกรณ์ไฮเทค ฯลฯ แต่เป็นกระแสเงินในอนาคต หากเราดำเนินแนวคิดนี้ต่อไป ปรากฎว่าธุรกิจใดก็ตาม "เผยแพร่" ผลิตภัณฑ์เดียวออกสู่ตลาด นั่นก็คือเงิน

ข้อได้เปรียบหลักของวิธีคิดลดกระแสเงินสดคือวิธีการประเมินมูลค่านี้ ซึ่งเป็นวิธีเดียวที่มีอยู่ทั้งหมด โดยมุ่งเน้นไปที่การพัฒนาตลาดในอนาคต ซึ่งมีส่วนช่วยในการพัฒนากระบวนการลงทุน

เนื้อหาเฉพาะทางสำหรับนักลงทุนมืออาชีพ

และนักศึกษาหลักสูตร Fin-plan ""

การคำนวณทางการเงินและเศรษฐศาสตร์มักเกี่ยวข้องกับการประเมินกระแสเงินสดที่กระจายไปตามช่วงเวลา จริงๆ แล้ว เพื่อวัตถุประสงค์เหล่านี้ จำเป็นต้องมีอัตราคิดลด จากมุมมองของคณิตศาสตร์การเงินและทฤษฎีการลงทุน ตัวบ่งชี้นี้เป็นหนึ่งในตัวบ่งชี้ที่สำคัญ มันถูกใช้เพื่อสร้างวิธีการประเมินการลงทุนของธุรกิจตามแนวคิดของกระแสเงินสดและด้วยความช่วยเหลือ การประเมินประสิทธิผลของการลงทุนแบบไดนามิกทั้งของจริงและหุ้น ปัจจุบันมีวิธีเลือกหรือคำนวณค่านี้มากกว่าสิบวิธี การเรียนรู้วิธีการเหล่านี้อย่างเชี่ยวชาญช่วยให้นักลงทุนมืออาชีพสามารถตัดสินใจโดยมีข้อมูลครบถ้วนและทันเวลามากขึ้น

แต่ก่อนที่จะไปยังวิธีการพิสูจน์อัตรานี้ เรามาทำความเข้าใจแก่นแท้ทางเศรษฐศาสตร์และคณิตศาสตร์กันก่อน จริงๆ แล้ว มีการใช้สองวิธีในการกำหนดคำว่า "อัตราคิดลด": ในทางคณิตศาสตร์ (หรือกระบวนการ) ตามอัตภาพ และทางเศรษฐศาสตร์

คำจำกัดความคลาสสิกของอัตราคิดลดมาจากสัจพจน์ทางการเงินที่รู้จักกันดี: “เงินในวันนี้มีค่ามากกว่าเงินในวันพรุ่งนี้” ดังนั้น อัตราคิดลดคือเปอร์เซ็นต์ที่แน่นอนที่ช่วยให้คุณสามารถลดมูลค่าของกระแสเงินสดในอนาคตให้เหลือเท่ากับต้นทุนปัจจุบันได้ ความจริงก็คือมีหลายปัจจัยที่มีอิทธิพลต่อค่าเสื่อมราคาของรายได้ในอนาคต: อัตราเงินเฟ้อ; ความเสี่ยงจากการไม่ได้รับหรือขาดรายได้ การสูญเสียผลกำไรที่เกิดขึ้นเมื่อโอกาสทางเลือกที่ให้ผลกำไรมากขึ้นในการลงทุนกองทุนปรากฏขึ้นในกระบวนการดำเนินการตัดสินใจของนักลงทุน ปัจจัยทางระบบและอื่น ๆ

เมื่อใช้อัตราคิดลดในการคำนวณ นักลงทุนจะนำหรือลดราคารายได้เงินสดในอนาคตที่คาดหวังไปยังจุดปัจจุบัน โดยคำนึงถึงปัจจัยข้างต้น การลดราคายังช่วยให้นักลงทุนสามารถวิเคราะห์กระแสเงินสดที่กระจายอยู่ตามช่วงเวลาได้

อย่างไรก็ตาม ไม่ควรสับสนระหว่างอัตราคิดลดและปัจจัยคิดลด โดยทั่วไปปัจจัยคิดลดจะดำเนินการในกระบวนการคำนวณเป็นค่ากลางที่แน่นอน โดยคำนวณตามอัตราคิดลดโดยใช้สูตร:

โดยที่ t คือจำนวนช่วงเวลาที่คาดการณ์ซึ่งกระแสเงินสดคาดว่าจะเกิดขึ้น

ผลคูณของกระแสเงินสดในอนาคตและปัจจัยคิดลดจะแสดงมูลค่าปัจจุบันของรายได้ที่คาดหวัง อย่างไรก็ตาม วิธีการทางคณิตศาสตร์ไม่ได้อธิบายวิธีการคำนวณอัตราคิดลด

เพื่อวัตถุประสงค์เหล่านี้ จะใช้หลักการทางเศรษฐศาสตร์ โดยอัตราคิดลดคือผลตอบแทนทางเลือกจากการลงทุนที่เทียบเคียงได้และมีความเสี่ยงในระดับเดียวกัน นักลงทุนที่มีเหตุผลซึ่งตัดสินใจลงทุนเงินจะตกลงที่จะดำเนินการ "โครงการ" ของเขาก็ต่อเมื่อความสามารถในการทำกำไรนั้นสูงกว่าทางเลือกอื่นที่มีอยู่ในตลาด นี่ไม่ใช่เรื่องง่าย เนื่องจากเป็นการยากมากที่จะเปรียบเทียบตัวเลือกการลงทุนตามระดับความเสี่ยง โดยเฉพาะอย่างยิ่งในสภาวะที่ขาดข้อมูล ตามทฤษฎีการตัดสินใจลงทุน ปัญหานี้ได้รับการแก้ไขโดยการแยกอัตราคิดลดออกเป็นสององค์ประกอบ ได้แก่ อัตราปลอดความเสี่ยงและความเสี่ยง:

อัตราผลตอบแทนแบบไร้ความเสี่ยงจะเท่ากันสำหรับนักลงทุนทุกคนและขึ้นอยู่กับความเสี่ยงของระบบเศรษฐกิจเท่านั้น นักลงทุนประเมินความเสี่ยงที่เหลืออยู่อย่างอิสระ ซึ่งโดยปกติแล้วจะขึ้นอยู่กับการประเมินของผู้เชี่ยวชาญ

มีหลายแบบจำลองในการพิจารณาอัตราคิดลด แต่ทั้งหมดนั้นสอดคล้องกับหลักการพื้นฐานนี้ไม่ทางใดก็ทางหนึ่ง

ดังนั้น อัตราคิดลดจะประกอบด้วยอัตราปลอดความเสี่ยงและความเสี่ยงในการลงทุนรวมของสินทรัพย์การลงทุนนั้นๆ เสมอ จุดเริ่มต้นในการคำนวณนี้คืออัตราปลอดความเสี่ยง

อัตราปลอดความเสี่ยง

อัตราปลอดความเสี่ยง (หรืออัตราผลตอบแทนแบบไร้ความเสี่ยง) คืออัตราผลตอบแทนที่คาดหวังจากสินทรัพย์ซึ่งความเสี่ยงทางการเงินของสินทรัพย์นั้นเป็นศูนย์ กล่าวอีกนัยหนึ่ง นี่คือผลตอบแทนของตัวเลือกการลงทุนที่เชื่อถือได้อย่างยิ่ง ตัวอย่างเช่น ตราสารทางการเงินที่รัฐรับประกันความสามารถในการทำกำไร เรามุ่งเน้นไปที่ความจริงที่ว่าแม้สำหรับการลงทุนทางการเงินที่เชื่อถือได้อย่างแน่นอน ความเสี่ยงที่แท้จริงก็ไม่สามารถขาดไปได้ (ในกรณีนี้ อัตราผลตอบแทนจะมีแนวโน้มที่จะเป็นศูนย์) อัตราปลอดความเสี่ยงประกอบด้วยปัจจัยเสี่ยงของระบบเศรษฐกิจเอง ความเสี่ยงที่ไม่มีนักลงทุนรายใดสามารถมีอิทธิพลได้: ปัจจัยทางเศรษฐกิจมหภาค เหตุการณ์ทางการเมือง การเปลี่ยนแปลงกฎหมาย เหตุการณ์ฉุกเฉินที่มนุษย์สร้างขึ้น และเหตุการณ์ทางธรรมชาติ ฯลฯ

ดังนั้นอัตราปลอดความเสี่ยงจึงสะท้อนถึงผลตอบแทนขั้นต่ำที่เป็นไปได้ที่นักลงทุนยอมรับได้ ผู้ลงทุนจะต้องเลือกอัตราปลอดความเสี่ยงด้วยตนเอง คุณสามารถคำนวณการเดิมพันเฉลี่ยได้จากตัวเลือกการลงทุนที่ไม่มีความเสี่ยงหลายตัวเลือก

เมื่อเลือกอัตราแบบไร้ความเสี่ยง ผู้ลงทุนจะต้องคำนึงถึงความสามารถในการเปรียบเทียบการลงทุนของเขากับตัวเลือกแบบไร้ความเสี่ยงตามเกณฑ์เช่น:

ขนาดหรือต้นทุนรวมของการลงทุน

ระยะเวลาการลงทุนหรือขอบเขตการลงทุน

ความเป็นไปได้ทางกายภาพของการลงทุนในสินทรัพย์ปลอดความเสี่ยง

ความเท่าเทียมกันของอัตราสกุลเงินต่างประเทศและอื่น ๆ

อัตราผลตอบแทนตามเวลาที่ฝากรูเบิลในธนาคารที่มีหมวดหมู่ความน่าเชื่อถือสูงสุด ในรัสเซีย ธนาคารดังกล่าว ได้แก่ Sberbank, VTB, Gazprombank, Alfa-Bank, Rosselkhozbank และอื่นๆ อีกมากมาย รายชื่อธนาคารสามารถดูได้บนเว็บไซต์ของธนาคารกลางแห่งสหพันธรัฐรัสเซีย เมื่อเลือกอัตราปลอดความเสี่ยงโดยใช้วิธีนี้ จำเป็นต้องคำนึงถึงความสามารถในการเปรียบเทียบระหว่างระยะเวลาการลงทุนและระยะเวลาในการกำหนดอัตราดอกเบี้ยเงินฝาก

ลองยกตัวอย่าง ลองใช้ข้อมูลจากเว็บไซต์ของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ เดือนสิงหาคม 2560 อัตราดอกเบี้ยถัวเฉลี่ยถ่วงน้ำหนักของเงินฝากในรูเบิลนานสูงสุด 1 ปีอยู่ที่ 6.77% อัตรานี้ไม่มีความเสี่ยงสำหรับนักลงทุนส่วนใหญ่ที่ลงทุนนานถึง 1 ปี

ระดับผลตอบแทนของตราสารหนี้ทางการเงินของรัฐบาลรัสเซีย ในกรณีนี้ อัตราปลอดความเสี่ยงจะคงที่ในรูปแบบของอัตราผลตอบแทน (OFZ) ตราสารหนี้เหล่านี้ออกและค้ำประกันโดยกระทรวงการคลังของสหพันธรัฐรัสเซีย ดังนั้นจึงถือเป็นสินทรัพย์ทางการเงินที่น่าเชื่อถือที่สุดในสหพันธรัฐรัสเซีย เมื่อครบกำหนด 1 ปี ปัจจุบันอัตรา OFZ อยู่ระหว่าง 7.5% ถึง 8.5%

ระดับผลตอบแทนของหลักทรัพย์รัฐบาลต่างประเทศ ในกรณีนี้ อัตราปลอดความเสี่ยงจะเท่ากับอัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ที่มีอายุ 1 ปีถึง 30 ปี ตามเนื้อผ้า เศรษฐกิจสหรัฐฯ ได้รับการประเมินโดยหน่วยงานจัดอันดับระหว่างประเทศที่ระดับความน่าเชื่อถือสูงสุด และด้วยเหตุนี้ อัตราผลตอบแทนของพันธบัตรรัฐบาลจึงถือว่าไม่มีความเสี่ยง อย่างไรก็ตาม ควรคำนึงว่าอัตราปลอดความเสี่ยงในกรณีนี้เป็นสกุลเงินดอลลาร์แทนที่จะเป็นรูเบิลที่เทียบเท่ากัน ดังนั้นเพื่อวิเคราะห์การลงทุนในรูเบิลจึงจำเป็นต้องมีการปรับเปลี่ยนเพิ่มเติมสำหรับความเสี่ยงของประเทศที่เรียกว่า

ระดับผลตอบแทนของรัฐบาลรัสเซีย Eurobonds อัตราปลอดความเสี่ยงนี้มีสกุลเงินเป็นดอลลาร์สหรัฐเช่นกัน

อัตราสำคัญของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ในขณะที่เขียนบทความนี้ อัตราสำคัญคือ 9.0% อัตรานี้ถือว่าสะท้อนราคาเงินในระบบเศรษฐกิจ การเพิ่มขึ้นของอัตรานี้ส่งผลให้ต้นทุนเงินกู้เพิ่มขึ้นและเป็นผลมาจากความเสี่ยงที่เพิ่มขึ้น ควรใช้เครื่องมือนี้ด้วยความระมัดระวังเป็นอย่างยิ่ง เนื่องจากยังคงเป็นแนวทางและไม่ใช่ตัวบ่งชี้ตลาด

อัตราตลาดการให้กู้ยืมระหว่างธนาคาร อัตราเหล่านี้เป็นอัตราบ่งชี้และยอมรับได้มากกว่าเมื่อเทียบกับอัตราหลัก การติดตามและรายการอัตราเหล่านี้จะแสดงอีกครั้งบนเว็บไซต์ของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ตัวอย่างเช่น ณ เดือนสิงหาคม 2017: MIACR 8.34%; RUONIA 8.22%, อัตรา MosPrime 8.99% (1 วัน); ROISfix 8.98% (1 สัปดาห์) อัตราทั้งหมดนี้มีลักษณะเป็นระยะสั้นและแสดงถึงความสามารถในการทำกำไรจากการดำเนินการให้กู้ยืมของธนาคารที่น่าเชื่อถือที่สุด

การคำนวณอัตราคิดลด

ในการคำนวณอัตราคิดลด อัตราปลอดความเสี่ยงควรเพิ่มขึ้นตามค่าพรีเมียมความเสี่ยงที่นักลงทุนรับเมื่อทำการลงทุนบางอย่าง ไม่สามารถประเมินความเสี่ยงทั้งหมดได้ ดังนั้นนักลงทุนจะต้องตัดสินใจอย่างอิสระว่าควรคำนึงถึงความเสี่ยงใดและอย่างไร

พารามิเตอร์ต่อไปนี้มีอิทธิพลมากที่สุดต่อค่าความเสี่ยง และสุดท้ายคืออัตราคิดลด:

ขนาดของบริษัทผู้ออกและระยะของวงจรชีวิตของบริษัท

ลักษณะของสภาพคล่องของหุ้นของบริษัทในตลาดและความผันผวน หุ้นที่มีสภาพคล่องมากที่สุดสร้างความเสี่ยงน้อยที่สุด

ฐานะทางการเงินของผู้ออกหุ้น ฐานะการเงินที่มั่นคงจะเพิ่มความเพียงพอและความแม่นยำในการคาดการณ์กระแสเงินสดของบริษัท

ชื่อเสียงทางธุรกิจและการรับรู้ของตลาดของบริษัท ความคาดหวังของนักลงทุนเกี่ยวกับบริษัท

ความเกี่ยวข้องในอุตสาหกรรมและความเสี่ยงที่มีอยู่ในอุตสาหกรรมนี้

ระดับความเสี่ยงของกิจกรรมของบริษัทที่ออกหลักทรัพย์ต่อสภาวะเศรษฐกิจมหภาค: อัตราเงินเฟ้อ ความผันผวนของอัตราดอกเบี้ยและอัตราแลกเปลี่ยน ฯลฯ

กลุ่มความเสี่ยงที่แยกจากกันรวมถึงความเสี่ยงที่เรียกว่าความเสี่ยงของประเทศ ซึ่งก็คือความเสี่ยงในการลงทุนในระบบเศรษฐกิจของรัฐใดรัฐหนึ่ง เช่น รัสเซีย โดยปกติความเสี่ยงของประเทศจะรวมอยู่ในอัตราปลอดความเสี่ยงอยู่แล้ว หากอัตราดังกล่าวและอัตราผลตอบแทนปลอดความเสี่ยงอยู่ในสกุลเงินเดียวกัน หากผลตอบแทนแบบไร้ความเสี่ยงอยู่ในรูปเงินดอลลาร์ และต้องการอัตราคิดลดเป็นรูเบิล ก็จำเป็นต้องเพิ่มความเสี่ยงของประเทศ

นี่เป็นเพียงรายการปัจจัยเสี่ยงสั้นๆ ที่สามารถนำมาพิจารณาในอัตราคิดลดได้ จริงๆ แล้ว วิธีการคำนวณอัตราคิดลดจะแตกต่างกันไปขึ้นอยู่กับวิธีประเมินความเสี่ยงในการลงทุน

มาดูวิธีการหลักในการพิจารณาอัตราคิดลดโดยสังเขป จนถึงปัจจุบัน มีการจัดประเภทวิธีการมากกว่าหนึ่งโหลในการพิจารณาตัวบ่งชี้นี้ แต่ทั้งหมดจะถูกจัดกลุ่มดังนี้ (จากง่ายไปซับซ้อน):

“ตามสัญชาตญาณ” ตามอัตภาพ - ขึ้นอยู่กับแรงจูงใจทางจิตวิทยาของนักลงทุน ความเชื่อและความคาดหวังส่วนตัวของเขา

ผู้เชี่ยวชาญหรือเชิงคุณภาพ - ขึ้นอยู่กับความคิดเห็นของผู้เชี่ยวชาญหนึ่งหรือกลุ่ม

การวิเคราะห์ – ขึ้นอยู่กับสถิติและข้อมูลตลาด

คณิตศาสตร์หรือเชิงปริมาณจำเป็นต้องมีการสร้างแบบจำลองทางคณิตศาสตร์และการมีความรู้ที่เกี่ยวข้อง

วิธีที่ "ใช้งานง่าย" ในการกำหนดอัตราคิดลด

เมื่อเทียบกับวิธีอื่นๆ วิธีนี้เป็นวิธีที่ง่ายที่สุด การเลือกอัตราคิดลดในกรณีนี้ไม่ได้มีเหตุผลทางคณิตศาสตร์แต่อย่างใด และแสดงถึงความปรารถนาของนักลงทุนหรือความชอบเกี่ยวกับระดับความสามารถในการทำกำไรของการลงทุนของเขาเท่านั้น นักลงทุนสามารถพึ่งพาประสบการณ์ก่อนหน้านี้หรือความสามารถในการทำกำไรของการลงทุนที่คล้ายคลึงกัน (ไม่จำเป็นต้องเป็นของตนเอง) หากเขาทราบข้อมูลเกี่ยวกับความสามารถในการทำกำไรของการลงทุนทางเลือก

ส่วนใหญ่แล้ว อัตราคิดลดจะคำนวณโดยประมาณโดยการคูณอัตราปลอดความเสี่ยง (ตามกฎแล้ว นี่เป็นเพียงอัตราเงินฝากหรือ OFZ) ด้วยปัจจัยการปรับบางอย่างที่ 1.5 หรือ 2 เป็นต้น ดังนั้นนักลงทุนจึง "ประมาณ" ระดับความเสี่ยงสำหรับตัวเขาเอง

ตัวอย่างเช่น ในการคำนวณกระแสเงินสดคิดลดและมูลค่ายุติธรรมของบริษัทที่เราวางแผนจะลงทุน โดยทั่วไปเราจะใช้อัตราดังต่อไปนี้ อัตราดอกเบี้ยเงินฝากเฉลี่ยคูณด้วย 2 หากเรากำลังพูดถึงชิปสีน้ำเงิน และใช้ค่าสัมประสิทธิ์ที่สูงกว่าหากเราเป็น พูดคุยเกี่ยวกับบริษัทระดับ 2 และ 3

วิธีนี้เป็นวิธีที่ง่ายที่สุดสำหรับนักลงทุนเอกชนในการฝึกฝน และแม้แต่ในกองทุนรวมที่มีการลงทุนขนาดใหญ่โดยนักวิเคราะห์ที่มีประสบการณ์ แต่ก็ไม่ได้รับความนับถืออย่างสูงในหมู่นักเศรษฐศาสตร์เชิงวิชาการเพราะจะทำให้มี "อัตวิสัย" ในเรื่องนี้เราจะให้ภาพรวมของวิธีอื่นในการกำหนดอัตราคิดลดในบทความนี้

การคำนวณอัตราคิดลดตามการประเมินของผู้เชี่ยวชาญ

วิธีการแบบผู้เชี่ยวชาญจะใช้เมื่อการลงทุนเกี่ยวข้องกับการลงทุนในหุ้นของบริษัทในอุตสาหกรรมหรือกิจกรรมใหม่ สตาร์ทอัพหรือกองทุนร่วมลงทุน และเมื่อไม่มีสถิติตลาดหรือข้อมูลทางการเงินที่เพียงพอเกี่ยวกับบริษัทที่ออก

วิธีการของผู้เชี่ยวชาญในการกำหนดอัตราคิดลดประกอบด้วยการสำรวจและหาค่าเฉลี่ยความคิดเห็นส่วนตัวของผู้เชี่ยวชาญต่างๆ เกี่ยวกับระดับ เช่น ผลตอบแทนที่คาดหวังจากการลงทุนเฉพาะเจาะจง ข้อเสียของแนวทางนี้คือระดับความเป็นส่วนตัวค่อนข้างสูง

คุณสามารถเพิ่มความแม่นยำของการคำนวณและแบ่งระดับการประเมินเชิงอัตนัยออกไปได้บ้างโดยแยกการเดิมพันออกเป็นระดับและความเสี่ยงที่ไร้ความเสี่ยง นักลงทุนเลือกอัตราปลอดความเสี่ยงอย่างอิสระ และการประเมินระดับความเสี่ยงในการลงทุน ซึ่งเป็นเนื้อหาโดยประมาณที่เราอธิบายไว้ก่อนหน้านี้ ดำเนินการโดยผู้เชี่ยวชาญ

วิธีการนี้ใช้ได้ดีกับทีมการลงทุนที่จ้างผู้เชี่ยวชาญด้านการลงทุนในหลากหลายโปรไฟล์ (สกุลเงิน อุตสาหกรรม วัตถุดิบ ฯลฯ)

การคำนวณอัตราคิดลดโดยใช้วิธีวิเคราะห์

มีวิธีการวิเคราะห์ค่อนข้างมากในการปรับอัตราคิดลด ทั้งหมดนี้ตั้งอยู่บนพื้นฐานของทฤษฎีเศรษฐศาสตร์ธุรกิจและการวิเคราะห์ทางการเงิน คณิตศาสตร์ทางการเงิน และหลักการประเมินมูลค่าธุรกิจ ลองยกตัวอย่างบางส่วน

การคำนวณอัตราคิดลดตามตัวบ่งชี้ความสามารถในการทำกำไร

ในกรณีนี้ เหตุผลสำหรับอัตราคิดลดจะดำเนินการตามตัวบ่งชี้ความสามารถในการทำกำไรต่างๆ ซึ่งจะคำนวณตามข้อมูลและ ตัวบ่งชี้พื้นฐานคือผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE, อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น) แต่อาจมีตัวบ่งชี้อื่น ๆ เช่น ผลตอบแทนจากสินทรัพย์ (ROA, อัตราผลตอบแทนจากสินทรัพย์)

ส่วนใหญ่มักจะใช้ในการประเมินโครงการลงทุนใหม่ภายในธุรกิจที่มีอยู่ โดยที่อัตราผลตอบแทนทางเลือกที่ใกล้ที่สุดคือความสามารถในการทำกำไรของธุรกิจปัจจุบันอย่างแม่นยำ

การคำนวณอัตราคิดลดตามแบบจำลองกอร์ดอน (แบบจำลองการเติบโตของเงินปันผลคงที่)

วิธีการคำนวณอัตราคิดลดนี้เป็นที่ยอมรับสำหรับบริษัทที่จ่ายเงินปันผลเป็นหุ้นของตน วิธีการนี้สันนิษฐานว่าต้องปฏิบัติตามเงื่อนไขหลายประการ: การจ่ายและการเปลี่ยนแปลงเชิงบวกของการจ่ายเงินปันผล ไม่มีข้อจำกัดเกี่ยวกับอายุของธุรกิจ การเติบโตที่มั่นคงของรายได้ของบริษัท

อัตราคิดลดในกรณีนี้เท่ากับผลตอบแทนที่คาดหวังจากทุนจดทะเบียนของบริษัท และคำนวณโดยสูตร:

วิธีนี้สามารถใช้ได้กับการประเมินการลงทุนในโครงการใหม่ของบริษัทโดยผู้ถือหุ้นของธุรกิจนี้ซึ่งไม่ได้ควบคุมผลกำไร แต่จะได้รับเฉพาะเงินปันผลเท่านั้น

การคำนวณอัตราคิดลดโดยใช้วิธีวิเคราะห์เชิงปริมาณ

จากมุมมองของทฤษฎีการลงทุน วิธีการเหล่านี้และความแปรผันเป็นวิธีหลักและแม่นยำที่สุด แม้จะมีหลากหลายวิธี แต่วิธีการทั้งหมดเหล่านี้สามารถลดลงได้เป็นสามกลุ่ม:

แบบจำลองการก่อสร้างสะสม

รูปแบบการกำหนดราคาสินทรัพย์ทุน CAPM (Capital Asset Pricing Model)

แบบจำลอง WACC (ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก)

โมเดลเหล่านี้ส่วนใหญ่ค่อนข้างซับซ้อนและต้องใช้ทักษะทางคณิตศาสตร์หรือเศรษฐศาสตร์ เราจะดูหลักการทั่วไปและแบบจำลองการคำนวณพื้นฐาน

แบบจำลองการก่อสร้างสะสม

ภายในวิธีนี้ อัตราคิดลดคือผลรวมของอัตราปลอดความเสี่ยงของผลตอบแทนที่คาดหวังและความเสี่ยงในการลงทุนรวมสำหรับความเสี่ยงทุกประเภท วิธีการปรับอัตราคิดลดตามเบี้ยประกันภัยความเสี่ยงกับระดับผลตอบแทนที่ไร้ความเสี่ยงจะใช้เมื่อยากหรือเป็นไปไม่ได้ที่จะประเมินความสัมพันธ์ระหว่างความเสี่ยงและผลตอบแทนจากการลงทุนในธุรกิจที่วิเคราะห์โดยใช้สถิติทางคณิตศาสตร์ โดยทั่วไปสูตรการคำนวณจะมีลักษณะดังนี้:

รูปแบบการกำหนดราคาสินทรัพย์ทุนของ CAPM

ผู้เขียนโมเดลนี้คือผู้ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ W. Sharp ตรรกะของแบบจำลองนี้ไม่แตกต่างจากรุ่นก่อนหน้า (อัตราผลตอบแทนคือผลรวมของอัตราปลอดความเสี่ยงและความเสี่ยง) แต่วิธีประเมินความเสี่ยงในการลงทุนแตกต่างกัน

โมเดลนี้ถือเป็นโมเดลพื้นฐานเนื่องจากสร้างการพึ่งพาความสามารถในการทำกำไรตามระดับความเสี่ยงจากปัจจัยเสี่ยงด้านตลาดภายนอก ความสัมพันธ์นี้ได้รับการประเมินผ่านค่าสัมประสิทธิ์ที่เรียกว่า "เบต้า" ซึ่งเป็นการวัดความยืดหยุ่นของผลตอบแทนของสินทรัพย์ต่อการเปลี่ยนแปลงในผลตอบแทนในตลาดโดยเฉลี่ยของสินทรัพย์ที่คล้ายคลึงกันในตลาด โดยทั่วไป โมเดล CAPM อธิบายได้ด้วยสูตร:

โดยที่ β คือค่าสัมประสิทธิ์ "เบต้า" ซึ่งเป็นการวัดความเสี่ยงอย่างเป็นระบบ ระดับของการพึ่งพาสินทรัพย์ที่ประเมินกับความเสี่ยงของระบบเศรษฐกิจ และผลตอบแทนของตลาดโดยเฉลี่ยคือผลตอบแทนเฉลี่ยในตลาดของสินทรัพย์ลงทุนที่คล้ายคลึงกัน

หากค่าสัมประสิทธิ์ "เบต้า" สูงกว่า 1 แสดงว่าสินทรัพย์นั้น "ก้าวร้าว" (ทำกำไรได้มากกว่า เปลี่ยนแปลงเร็วกว่าตลาด แต่ยังมีความเสี่ยงมากกว่าเมื่อเทียบกับสิ่งที่คล้ายคลึงกันในตลาด) หากค่าสัมประสิทธิ์เบต้าต่ำกว่า 1 แสดงว่าสินทรัพย์นั้นเป็น “เชิงรับ” หรือ “เชิงรับ” (ทำกำไรน้อยกว่า แต่ยังมีความเสี่ยงน้อยกว่า) หากค่าสัมประสิทธิ์ "เบต้า" เท่ากับ 1 แสดงว่าสินทรัพย์นั้น "ไม่แยแส" (ความสามารถในการทำกำไรจะเปลี่ยนแปลงไปพร้อมกับตลาด)

การคำนวณอัตราคิดลดตามแบบจำลอง WACC

การประมาณอัตราคิดลดตามต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักของบริษัท ทำให้สามารถประมาณต้นทุนของแหล่งเงินทุนทั้งหมดสำหรับกิจกรรมของบริษัทได้ ตัวบ่งชี้นี้สะท้อนถึงต้นทุนจริงของบริษัทในการชำระค่าทุนที่ยืมมา ทุนจดทะเบียน และแหล่งอื่นๆ โดยถ่วงน้ำหนักด้วยส่วนแบ่งในโครงสร้างหนี้สินโดยรวม หากความสามารถในการทำกำไรที่แท้จริงของบริษัทสูงกว่า WACC ก็จะสร้างมูลค่าเพิ่มให้กับผู้ถือหุ้น และในทางกลับกัน นั่นคือเหตุผลที่ตัวบ่งชี้ WACC ยังถือเป็นมูลค่าอุปสรรคของผลตอบแทนที่ต้องการสำหรับนักลงทุนของบริษัท ซึ่งก็คืออัตราคิดลด

ตัวบ่งชี้ WACC คำนวณโดยใช้สูตร:

แน่นอนว่าวิธีการต่างๆ ในการพิจารณาอัตราคิดลดนั้นค่อนข้างกว้าง เราได้อธิบายเฉพาะวิธีการหลักที่นักลงทุนใช้บ่อยที่สุดในสถานการณ์ที่กำหนดเท่านั้น ดังที่เราได้กล่าวไว้ก่อนหน้านี้ในการปฏิบัติของเรา เราใช้วิธี "ใช้งานง่าย" ที่ง่ายที่สุด แต่ค่อนข้างมีประสิทธิผลในการกำหนดอัตรา การเลือกวิธีการเฉพาะยังคงเป็นเรื่องของนักลงทุนเสมอ คุณสามารถเรียนรู้กระบวนการทั้งหมดในการตัดสินใจลงทุนในทางปฏิบัติได้ในหลักสูตรของเราที่ เราสอนเทคนิคการวิเคราะห์เชิงลึกแล้วในระดับที่สองของการฝึกอบรม ในหลักสูตรการฝึกอบรมขั้นสูงสำหรับนักลงทุนฝึกหัด คุณสามารถประเมินคุณภาพการฝึกอบรมของเราและดำเนินการขั้นแรกในการลงทุนโดยสมัครหลักสูตรของเรา

หากบทความนี้มีประโยชน์สำหรับคุณ โปรดกดไลค์และแชร์กับเพื่อน ๆ ของคุณ!

การลงทุนที่ให้ผลกำไรสำหรับคุณ!

การลดราคาหมายถึงการนำมูลค่าของเงินที่ได้รับในอนาคตมาสู่ปัจจุบันขณะ

การลดราคาจะขึ้นอยู่กับสมมติฐานที่ว่ามูลค่าของเงินเปลี่ยนแปลงไปตามกาลเวลา เชื่อกันว่าเงินที่คาดว่าจะได้รับในอนาคตมีค่าน้อยกว่าเงินที่มีอยู่ในปัจจุบัน มูลค่าที่ลดลงอธิบายได้จากข้อเท็จจริงที่ว่าเงินสามารถฝากในธนาคารพร้อมดอกเบี้ยและสร้างรายได้ อย่างไรก็ตาม เนื่องจากเงินนี้จะได้รับในอนาคตเท่านั้น ตอนนี้จึงไม่สามารถฝากในธนาคารและสร้างรายได้ได้ ดังนั้นมูลค่าของมันเมื่อนำมาสู่ช่วงเวลาปัจจุบันจึงลดลงตามจำนวนดอกเบี้ยที่สูญเสียไป ขั้นตอนนี้แสดงออกมาทางคณิตศาสตร์ด้วยสูตร

พีวี = FV/( 1 +E)ผม,

ที่ไหน พีวี– มูลค่าที่แท้จริงของเงิน เอฟ.วี.– มูลค่าของเงินในอนาคต อี- อัตราคิดลด d – ระยะเวลาการประเมิน

ภายใต้ อัตราคิดลดหมายถึงอัตราผลตอบแทนจากเงินทุนหรือการลงทุนที่นักลงทุนต้องการหรือกำหนดโดยตลาด เรียกอีกอย่างว่าอัตราดอกเบี้ยเนื่องจากเป็นตัวกำหนดเปอร์เซ็นต์ผลตอบแทนจากการลงทุน

การแสดงออกที่เรียกว่า ปัจจัยส่วนลดหรือ มูลค่าปัจจุบันของหน่วยการเงินค่าที่คำนวณได้ของค่านี้ตามจำนวนงวดและเปอร์เซ็นต์ที่กำหนดจะได้รับในตารางดอกเบี้ยทบต้น

วิธีกระแสเงินสดคิดลดเป็นวิธีหลักในการประเมินมูลค่าสินทรัพย์แร่ ขึ้นอยู่กับสมมติฐานที่ว่ามูลค่าของทรัพย์สินสามารถประมาณได้โดยอิงจากการคาดการณ์กระแสเงินสดประจำปีตลอดอายุของโครงการขุด

กระแสเงินสดในแต่ละปีคือผลรวมของรายได้ทั้งหมดหักค่าใช้จ่ายในการดำเนินงาน รายจ่ายฝ่ายทุน และภาษีในปีนั้น

ในการคำนวณมูลค่าปัจจุบันคิดลดของกระแสเงินสด ให้ใช้สูตรต่อไปนี้:

ที่ไหน NPV– มูลค่าคิดลดของกระแสเงินสด (มูลค่าปัจจุบันสุทธิ) – รายได้ที่คาดหวังต่อปี ฉัน-ช่วงที่; อี- อัตราคิดลด; – มูลค่าตลาด (ราคาขาย) ของวัตถุเมื่อสิ้นสุดระยะเวลาคาดการณ์ เอ็น– ปีที่สิ้นสุดการรับรายได้

การแสดงออกที่เรียกว่า การพลิกกลับหรือ ที่เหลือ(เทอร์มินัล) ต้นทุนของวัตถุเมื่อกระแสรายได้สิ้นสุดลง

หากหลังจากช่วงระยะเวลาหนึ่งเกิดกระแสรายได้คงที่ สูตรจะใช้ในการคำนวณการกลับตัวในช่วงเวลาที่เข้าถึงพารามิเตอร์ที่เสถียร

โดยที่ความแตกต่างคงที่ระหว่างการไหลเข้าและการไหลออกในช่วงเวลาของการเข้าถึงพารามิเตอร์ที่เสถียร เอ็น+ 1 – ระยะเวลาของกระแสเงินสดถึงค่าพารามิเตอร์ที่มั่นคง ถึง– อัตราส่วนตัวพิมพ์ใหญ่

รายได้ต่อปีที่คาดหวังถูกกำหนดโดยส่วนต่างของรายได้และค่าใช้จ่าย:

รายได้ทั้งหมดอยู่ที่ไหน ฉัน-ช่วงที่; – ค่าใช้จ่ายทั้งหมด ฉัน-ช่วงที่

หากใช้พารามิเตอร์กระแสเงินสดคงที่ในการคำนวณ การทำให้นิพจน์ข้างต้นง่ายขึ้นทางคณิตศาสตร์เป็นไปได้:

![]()

ที่ไหน วี– ส่วนลดค่าใช้จ่าย; เอ็น– จำนวนช่วงส่วนลดก่อนวันประเมินมูลค่า

การประยุกต์สูตรนี้เรียกว่า วิธีการใช้อักษรตัวพิมพ์ใหญ่ตามแบบจำลองการคำนวณโดยจะแทนที่ขั้นตอนในการสร้างกระแสเงินสดโดยการคำนวณค่าโดยใช้สูตรที่มีพารามิเตอร์คงที่ที่ทราบ โดยปกติจะทำเพื่อลดขนาดของแบบจำลองการประมาณค่า

การประมาณมูลค่าทรัพย์สินแร่โดยใช้วิธีคิดลดกระแสเงินสดส่วนใหญ่ขึ้นอยู่กับอัตราคิดลดที่เลือกและสมเหตุสมผล เนื่องจากแหล่งแร่ถูกใช้เป็นระยะเวลาค่อนข้างนาน (สูงสุด 15 ปีขึ้นไป)

อัตราคิดลดคำนวณโดยใช้วิธีการต่อไปนี้:

- การก่อสร้างสะสม

- ขึ้นอยู่กับมูลค่าเฉลี่ยของอัตราการคำนวณของสินเชื่อที่จัดทำโดยธนาคารชั้นนำของสหพันธรัฐรัสเซียในรูเบิลและสกุลเงินต่างประเทศ

- ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก

- คนอื่น.

วิธีการสะสมในการกำหนดอัตราคิดลดคือการเพิ่มการชดเชยสำหรับความเสี่ยงที่เกี่ยวข้องกับอัตราปลอดความเสี่ยง:

ความเสี่ยงหลักที่นำมาพิจารณาในรูปแบบของค่าเผื่ออาจเป็นความเสี่ยงของประเทศ ความเสี่ยงของการไม่ผลตอบแทนจากการลงทุน ฯลฯ ในส่วนที่เกี่ยวข้องกับแหล่งแร่ ความเสี่ยงที่สำคัญที่สุดคือความเสี่ยงของการไม่ยืนยันปริมาณสำรอง

อัตราปลอดความเสี่ยงถือเป็นอัตราผลตอบแทนจากเงินทุนสำหรับการลงทุนที่มีความเสี่ยงน้อยที่สุด เช่น อัตราผลตอบแทนจากเงินฝากของธนาคารที่มีความน่าเชื่อถือสูงสุด (Sberbank แห่งรัสเซีย) หรืออัตราผลตอบแทน

เพื่อชำระคืนหลักทรัพย์รัฐบาล เช่น พันธบัตรเงินกู้สกุลเงินต่างประเทศในประเทศ (OVVZ) คุณสามารถใช้อัตราดังกล่าวได้เนื่องจากอัตราปลอดความเสี่ยงและปราศจากความเสี่ยงของประเทศ ลิเบอร์ซึ่งมักจะทำหน้าที่เป็นจุดอ้างอิงหลักในการทำธุรกรรมระหว่างประเทศ

ข้อเสียเปรียบหลักของวิธีการสะสมในการสร้างอัตราคิดลดคือลักษณะส่วนตัวของการกำหนดเบี้ยประกันภัยความเสี่ยง ซึ่งส่วนใหญ่กำหนดโดยผู้เชี่ยวชาญ ดังนั้นค่าอัตราคิดลดที่ได้รับด้วยวิธีนี้อาจเป็นเรื่องยากหรือเป็นไปไม่ได้เลยที่จะพิสูจน์ได้

อัตราคิดลดจะถูกกำหนดตามเงื่อนไขที่กำหนดและตามจริง อัตราที่กำหนดรวมถึงองค์ประกอบที่พองตัว อัตราจริงไม่มีองค์ประกอบเงินเฟ้อ อัตราคิดลดที่แท้จริงจะใช้เมื่อประเมินต้นทุนในราคาที่เคลียร์อัตราเงินเฟ้อแล้ว อัตราคิดลดที่ระบุจะใช้เมื่อประเมินต้นทุนในราคาปัจจุบันและราคาที่คาดการณ์ รวมถึงอัตราเงินเฟ้อ

ในการคำนวณอัตราคิดลดจริง ให้ใช้สูตรฟิชเชอร์

อัตราที่ระบุอยู่ที่ไหน ln– อัตราเงินเฟ้อประจำปี สมมติว่าอัตราเงินเฟ้ออยู่ที่ 10% อัตราที่กำหนดตั้งไว้ที่ 20% จากนั้น หรือ 9%

การกำหนดอัตราคิดลดตามค่าเฉลี่ยของอัตราที่คำนวณได้สำหรับสินเชื่อที่ได้รับจากธนาคารชั้นนำของสหพันธรัฐรัสเซียในรูเบิลและสกุลเงินต่างประเทศสะท้อนถึงสถานการณ์ในตลาดทรัพยากรทางการเงิน ข้อมูลเกี่ยวกับอัตราดอกเบี้ยเงินกู้ยืมจากธนาคารชั้นนำสามารถพบได้บนอินเทอร์เน็ตหรือในสิ่งพิมพ์เฉพาะทาง คุณยังสามารถใช้ข้อมูลเกี่ยวกับอัตราของ Sberbank แห่งรัสเซียในฐานะธนาคารที่มีหมวดหมู่ความน่าเชื่อถือสูงสุดที่ดำเนินงานในทุกภูมิภาคของรัสเซีย

- จะกล่าวถึงในบทต่อไปนี้

- เสนอราคา ลิเบอร์(London Interbank Offered Rate) คืออัตราดอกเบี้ยรายปีที่ยอมรับสำหรับการชำระคืนเงินกู้ในสกุลเงินประเภทต่างๆ และสำหรับงวดต่างๆ

สำหรับผู้ที่ไม่มีการศึกษาด้านเศรษฐศาสตร์ คำว่า “ส่วนลด” มักจะไม่คุ้นเคยด้วยซ้ำ นอกจากนี้ในการคำนวณอัตราคิดลดในการประเมินกระแสเงินสดจำเป็นต้องใช้สูตรพิเศษดังนั้นเมื่อมองแวบแรกแนวคิดจึงดูค่อนข้างซับซ้อน อย่างไรก็ตาม อัตราคิดลดมีสาระสำคัญทางเศรษฐกิจที่แน่นอน และไม่จำเป็นต้องมีสูตรพิเศษในการทำความเข้าใจ ลองพูดถึงส่วนลดและอัตราคิดลดด้วยคำง่ายๆ

กฎเศรษฐศาสตร์บอกว่า: เงินมีแนวโน้มที่จะอ่อนค่าลง นี่ไม่ใช่กรณีเสมอไป แต่ตั้งแต่ทศวรรษที่ 1930 เงินเริ่มสูญเสียสถานะของมูลค่าคงที่ ขึ้นอยู่กับอัตราเงินเฟ้อคงที่ นั่นคือสาเหตุว่าทำไมนักลงทุนจึงต้องเข้าใจว่าอะไรกำลังรอเขาอยู่ในอนาคต ไม่ว่าจะสมเหตุสมผลที่จะลงทุนในสินทรัพย์บางรายการ ทำกำไรได้แค่ไหน หรือในทางกลับกัน มีความเสี่ยงแค่ไหน ในการประเมินเงินฝาก พวกเขาใช้การคำนวณอัตราคิดลดซึ่งจำเป็นสำหรับการประเมินมูลค่าของเงินทุนในอนาคตอีกครั้งในขณะนี้

ฟังดูไม่ง่ายนัก แต่เราสามารถให้การเปรียบเทียบต่อไปนี้: 1,000 รูเบิลในวันนี้ไม่เหมือนเดิม 1,000 รูเบิลในห้าปีเนื่องจากด้วยเหตุนี้จึงเป็นไปได้ที่จะซื้อสินค้าในปริมาณน้อยลง เหล่านั้น. มูลค่าของเงินจะลดลงตามจำนวนหนึ่ง ซึ่งน่าจะแตกต่างออกไปมากหากคุณแบ่งห้าปีออกเป็นช่วงรายปี ค่านี้คืออัตราคิดลด มูลค่าส่วนลดจะแสดงจำนวนเงินที่ต้องเป็นเจ้าของ (ลงทุน) เพื่อรับจำนวนเงินที่ทราบ X ในอนาคตในอัตราที่ทราบ

อัตราคิดลดและกระแสเงินสดคืออะไร?

ในบริบทของการลงทุน อัตราคิดลดจะแสดงระดับของผลตอบแทนที่คาดหวังจากการลงทุน เมื่อคำนวณอัตรา นักลงทุนจะเปรียบเทียบมูลค่าในอนาคตของวัตถุ โดยประเมินโดยสัมพันธ์กับเวลาปัจจุบัน ตามมาด้วยอัตราคิดลดกลายเป็นจุดเริ่มต้นในการคำนวณประสิทธิภาพของการลงทุน นักเศรษฐศาสตร์บางคนอ้างถึงวิธีการคิดลดว่าเป็นกระบวนการเปรียบเทียบกระแสเงินสด เช่น เงินทุนที่เหลืออยู่ในการกำจัดของบริษัทหลังจากชำระค่าใช้จ่ายในการดำเนินงานทั้งหมดและได้ทำการลงทุนที่จำเป็นแล้ว

สาระสำคัญของเทคนิคการลดราคาบนกระดาษนั้นค่อนข้างง่าย อันดับแรกคุณควรคาดการณ์กระแสเงินสดของบริษัทในช่วง 5-10 ปี ช่วงนี้จะเรียกว่าช่วงคาดการณ์ จากนั้นคุณต้องคำนวณอัตราคิดลดสำหรับแต่ละงวดโดยใช้สูตรพิเศษ ต้องสรุปผลลัพธ์สุดท้ายเพื่อให้ได้มูลค่าที่จะบ่งบอกถึงระดับความสามารถในการทำกำไรของบริษัทในปีต่อๆ ไป

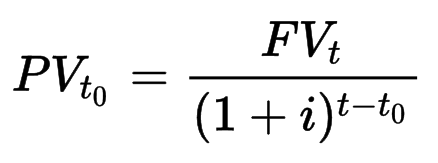

วิธีที่ง่ายที่สุดในการคำนวณคือเมื่อทราบความสามารถในการทำกำไรล่วงหน้า - เช่น โดยใช้ตัวอย่างการฝากเงินผ่านธนาคารหรือการชำระเงินด้วยพันธบัตร เริ่มต้นด้วยการนำเสนอสูตรการคำนวณที่สอดคล้องกับสูตรดอกเบี้ยทบต้น:

PV(t 0) - มูลค่าลด ณ ช่วงเวลาเริ่มต้น

FV(t) — จำนวนเงินในอนาคต ณ เวลา t

ฉัน- อัตราคิดลด

ตัวอย่าง. หากเรารับเงินฝากธนาคารที่ให้ผลตอบแทน 5% ต่อปี (ตามอัตราคิดลด) ด้วยจำนวนสุดท้าย 1,000 รูเบิล มูลค่าลดจะเท่ากับ 1,000 / (1 + 0.05)¹ กลับไปยัง 952.4 รูเบิล หากจำนวน 1,000 รูเบิลในอัตราเดียวกันปรากฏขึ้นในสองปีมูลค่าลดจะคำนวณเป็น 1,000 / (1 + 0.05)² กลับไปยัง 907 รูเบิล อย่างไรก็ตามกำลังซื้อเงินจะลดลงทุกปี หากอัตราเงินเฟ้ออยู่ที่ 4% ในกรณีของเงินฝากรายปีเรามี: 1,000 / 1.04 กลับไปยัง 961.5 รูเบิล เหล่านั้น. ในความเป็นจริงกำลังซื้อเงินของเราเมื่อสิ้นสุดระยะเวลาฝากเพิ่มขึ้นเพียง 961.5 - 952.4 data 9 รูเบิล (และอาจลดลงได้หากอัตราเงินเฟ้อเกิน 5%)

ในกรณีของพันธบัตร มักจะมีการชำระเงินหลายครั้งในระหว่างปี (ทุกไตรมาส) ดังนั้นในกรณีนี้ จึงเหมาะสมกว่าที่จะพูดถึงมูลค่าลดของกระแสการชำระเงิน สูตรการคำนวณคล้ายกับที่เขียนไว้ด้านบนมาก:

โดยที่ CF(t) คือการชำระเงิน ณ เวลา t ซึ่งสำหรับพันธบัตรอาจเป็นรายได้คูปองรายไตรมาส ลองเอา Yield ของพันธบัตรเป็น 5% ต่อปี เหมือนกับกรณีก่อนหน้าสำหรับการฝากเงิน จากนั้นสำหรับพันธบัตรรายปีมูลค่า 1,000 รูเบิลการชำระเงินคือ 12.5, 12.5, 12.5 และ 1,012.5 รูเบิล รวมเป็นเงิน 1,050 รูเบิล ตอนนี้ลองใช้อัตราคิดลด 4% ในรูปของอัตราเงินเฟ้อที่คาดหวังและลดกระแสเงินสด:

โดยรวมแล้ว มูลค่าที่แท้จริงของการลงทุนของเราเมื่อสิ้นสุดระยะเวลามีผลของพันธบัตรจะเท่ากับ 1,010.33 รูเบิลในราคาปัจจุบัน (หากอัตราเงินเฟ้อมีจำนวน 4% ต่อปีจริงๆ) ดังที่เราเห็นจากสิ่งที่เขียนไว้ อัตราคิดลดและกระแสเงินสดเป็นตัวบ่งชี้ที่สำคัญของเทคนิคการให้ส่วนลด และการคำนวณเป็นสิ่งจำเป็นในระหว่างการคำนวณทางเศรษฐศาสตร์ บทความแยกต่างหากเกี่ยวกับการคำนวณผลตอบแทนของตลาด

สุดท้ายนี้เรามาดูตัวอย่างง่ายๆ ของหุ้นบริษัทกัน สมมติว่าการจ่ายหุ้นจำนวนหนึ่งที่มูลค่าปัจจุบัน 1,000 รูเบิลคือ 15% ต่อปีนั่นคือ 150 รูเบิล นักลงทุนมองว่าผลกำไรดังกล่าวน่าสนใจมากและตกลงที่จะจ่ายเพียงเล็กน้อย มากถึง 9% ต่อปี ระดับรายได้ขั้นต่ำที่เหมาะกับเขานี้สามารถเรียกว่าอัตราคิดลดได้ เมื่อทำการคำนวณแล้ว: 150 รูเบิล / 0.09 = 1,666.66 รูเบิล เราได้รับขีดจำกัดสูงสุดของราคาที่จะทำกำไรให้กับนักลงทุนในการซื้อหุ้นเพื่อให้แน่ใจว่าความสามารถในการทำกำไรไม่ต่ำกว่าราคาที่ต้องการ หากราคาหุ้นลดลง เปอร์เซ็นต์การจ่ายในปัจจุบันจะให้มูลค่ากำไรที่แน่นอนน้อยลง - ตัวอย่างเช่น ด้วยราคาหุ้น 900 รูเบิล 15% ต่อปีจะให้กำไร 135 รูเบิล แต่นักลงทุนซื้อหุ้นในราคาถูกกว่า 100 รูเบิล ในขณะเดียวกันปัญหาที่เห็นได้ชัดก็คือการจ่ายเงินปันผลไม่ใช่มูลค่าคงที่ในช่วงหน้าอาจลดลงมากหรือขาดหายไปเลย

ทัศนศึกษาในประวัติศาสตร์

ในทฤษฎีเศรษฐศาสตร์ คำศัพท์เช่น "ส่วนลด" "ส่วนลด" และ "อัตราคิดลด" ถูกใช้ค่อนข้างแพร่หลายและอาจมีหลายความหมาย ในอีกด้านหนึ่งคำว่าส่วนลด (ภาษาอังกฤษ) แปลตามตัวอักษรว่าเป็นผลมาจากการคำนวณและดังนั้นแนวคิดจึงถูกตีความว่าเป็นผลลัพธ์ของการคำนวณที่ดำเนินการหรือผลลัพธ์สุดท้าย ในขณะเดียวกัน คำว่า "ส่วนลด" อาจหมายถึงส่วนลดหรือจำนวนเงินที่จะลดต้นทุนของผลิตภัณฑ์สำหรับผู้ซื้อรายใดรายหนึ่ง เราสนใจค่าแรก

คำว่า "อัตราคิดลด" ถูกใช้ครั้งแรกในทศวรรษที่ 70 ระหว่างการเกิดขึ้นของรูปแบบใหม่ในการประเมินสินทรัพย์ทุน ( รูปแบบการกำหนดราคาสินทรัพย์ทุน). ผู้เขียนแบบจำลองนี้คือ U. Sharm นักเศรษฐศาสตร์ เทคนิคนี้ใช้เพื่อกำหนดผลตอบแทนหุ้นในอนาคตโดยใช้วิธีใช้อักษรตัวพิมพ์ใหญ่

ตัวบ่งชี้เริ่มถูกนำมาใช้เพื่อประเมินความสามารถในการทำกำไรของการลงทุนในช่วงเวลาหนึ่งอย่างค่อยเป็นค่อยไป ปัจจุบัน สำหรับกระแสเงินสดปลอดหนี้ อัตราคิดลดจะคำนวณจากต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของทุนและทุนที่ยืม โดยไม่คำนึงถึงการเปลี่ยนแปลงจำนวนเงินที่ยืมในช่วงเวลาที่กำหนด

ความหมายและการใช้อัตราคิดลด

น่าเสียดายที่เมื่อเราจัดการกับตลาดและหุ้นที่แท้จริง การคำนวณความสามารถในการทำกำไรในอนาคตของบริษัทอย่างแม่นยำนั้นเป็นไปไม่ได้ เนื่องจากเราถูกบังคับให้ใช้สมมติฐานบางอย่างเพื่อคาดการณ์กระแสเงินสดของบริษัท มีสามทางเลือก: กระแสเงินสดสามารถลดลง คงเท่าเดิม หรือเพิ่มขึ้น ซึ่งหมายความว่าเราสามารถสมมติการเติบโตได้ 5% ต่อปี นอกจากนี้ นอกเหนือจากสมมติฐานเกี่ยวกับจำนวนกระแสเงินสดแล้ว ในการคำนวณมูลค่าที่แท้จริงของหุ้น คุณยังจำเป็นต้องทราบ (สมมติ) ตัวบ่งชี้ P/FCF ซึ่งจะแสดงกระแสเงินสดอิสระที่บริษัทที่วิเคราะห์จะได้รับ (ควร ) คุ้มค่า. ตัวอย่างเช่น อัตราส่วน 15 แสดงถึงมูลค่าบริษัทที่ 15 กระแสเงินสด ดูกระแสเงินสดอิสระ

สุดท้ายนี้ มูลค่าของหุ้นจะขึ้นอยู่กับตัวเลขในอนาคต สมมติว่ามีหุ้น 500,000 หุ้นที่ราคาหุ้นละ 15 ดอลลาร์ คาดว่าจะมีมูลค่า 20 ดอลลาร์ในห้าปี สมมติว่ามันเกิดขึ้นจริงและบริษัทควรมีมูลค่า 500,000 × 20 = 10 ล้านดอลลาร์ อย่างไรก็ตาม บริษัทได้ออกหุ้นเพิ่มเติม - หากจำนวนหุ้นคือ 166,666 ราคาของหุ้นแต่ละตัวควรจะอยู่ที่ประมาณ 15 ดอลลาร์ก่อนหน้านี้ ดังนั้น เราไม่ควรลืมว่าสมมติฐานของเรานั้น "เดินสาย" เข้ากับตัวเลขการคำนวณที่แน่นอน ดังนั้นการคำนวณจึงยังคงอยู่ในขอบเขตของความน่าจะเป็น และไม่ได้รับประกันผลกำไรหรือขาดทุนในอนาคต

เทคนิคการพยากรณ์อัตราจะใช้ในกรณีต่อไปนี้:

เมื่อมีข้อมูลเพียงพอทำให้สามารถคำนวณผลกำไรในอนาคตได้

หากมีข้อสันนิษฐานว่ากระแสการเงินในอนาคตจะมีมูลค่าแตกต่างออกไป

ความแตกต่างในการลดราคาในรัสเซียและตะวันตก

หากมีการพัฒนาตลาดหุ้นในประเทศในระดับที่เพียงพอ อัตราคิดลดจะถูกใช้เป็นตัวบ่งชี้ราคาทุนถัวเฉลี่ยถ่วงน้ำหนัก - WACC ในรัสเซีย ตัวบ่งชี้นี้สามารถใช้ได้กับหนี้ของบริษัทจำนวนไม่มากเท่านั้น - ผู้ออกหลักทรัพย์สาธารณะ ในการประเมินความเสี่ยง จะใช้อัตราคิดลดแบบไร้ความเสี่ยงพื้นฐาน

ในทางปฏิบัติของรัสเซีย นักวิเคราะห์ไม่ได้คิดลดกระแสเงินสดตามที่ระบุไว้ในทฤษฎีการคิดลด แต่คิดลดรายได้ รายการรายได้คือ:

กระแสเงินสดสุทธิหลังจากหักค่าใช้จ่ายและการลงทุนที่จำเป็นทั้งหมดแล้ว

รายได้จากการดำเนินงานสุทธิโดยมีเงื่อนไขว่าไม่มีหนี้สินในการประเมินด้านใดด้านหนึ่ง

กำไรที่จะเสียภาษี

ในการคำนวณตัวบ่งชี้ ส่วนใหญ่จะใช้วิธีการต้นทุน เนื่องจากเป็นวิธีที่ง่ายที่สุดและเข้าใจได้มากที่สุด

ในโลกตะวันตก อัตราคิดลดนอกเหนือจากแบบจำลอง CAPM มักจะถูกกำหนดด้วยวิธีใดวิธีหนึ่งต่อไปนี้ (แต่มีทั้งหมดอย่างน้อยหนึ่งโหล):

เทคนิคการก่อสร้างสะสมซึ่งอัตราทำหน้าที่เป็นฟังก์ชันความเสี่ยงอย่างหนึ่ง และคำนวณเป็นจำนวนความเสี่ยงทั้งหมดสำหรับวัตถุเฉพาะ

วิธีเปรียบเทียบการลงทุนทางเลือก ใช้เมื่อคำนวณราคาการลงทุนของวัตถุ

วิธีการคัดเลือก ส่วนหนึ่งของระเบียบวิธีคือการวิเคราะห์ธุรกรรมที่มีวัตถุที่คล้ายกัน

วิธีการติดตาม ประกอบด้วยการติดตามสภาวะตลาดอย่างต่อเนื่องและสร้างตัวบ่งชี้หลัก

บทสรุป

ดังที่แสดงไว้ข้างต้น อัตราคิดลดอาจหมายถึงมูลค่าของอัตราดอกเบี้ยเงินฝากธนาคาร จำนวนเงินเฟ้อ และจำนวนรายได้ที่คาดหวังจากการลงทุน ทั้งนี้ขึ้นอยู่กับปัญหา ในกรณีหลัง มูลค่าของอัตราสามารถนำไปใช้ได้ตามอำเภอใจ โดยคำนวณมูลค่าที่แท้จริงของหุ้นด้วยกระแสเงินสดที่คาดการณ์ไว้ในอีก 5, 10 หรือ 15 ปีข้างหน้า - อย่างไรก็ตาม ยิ่งอัตราสูงเท่าไร (กล่าวคือ ยิ่งสูงเท่าไร ความคาดหวัง) ราคาที่แท้จริงของหุ้นก็จะยิ่งต่ำลงจะสัมพันธ์กับราคาปัจจุบัน ในกรณีของข้อมูลอัตราดอกเบี้ยที่แม่นยำ (เงินฝากธนาคารหรือคูปองพันธบัตร รวมถึงอัตราเงินเฟ้อในอดีต) คุณสามารถประมาณมูลค่าลดได้อย่างแม่นยำ แม้ว่าการคำนวณอัตราคิดลดสำหรับบริษัทใดบริษัทหนึ่งสามารถทำได้หลายวิธี แต่แต่ละวิธีก็มีสมมติฐานบางประการ ดังนั้นผลลัพธ์ที่ได้จึงควรพิจารณาเป็นเพียงการคาดการณ์เท่านั้น ซึ่งอาจไม่เป็นจริง