Zapłata podatków pośrednich: transakcje importowe, terminy płatności. Format wypełniania wniosku o import towarów i zapłatę podatków pośrednich Wniosek o zapłatę podatków pośrednich Białoruś

Sytuacja: Organizacja zawarła umowę ze spółką z Republiki Białorusi. Firma usuwa towar własnym transportem z magazynu organizacji. Spółka płaci podatek VAT na terytorium Republiki Białoruś.

Pytania:

W jakim terminie firma musi dostarczyć nam wniosek o import towarów i zapłatę podatków pośrednich ze znakiem organu podatkowego Republiki Białoruś?

Jakie dokumenty oprócz wniosku o wystawienie faktury, faktury, umowy będą potrzebne do potwierdzenia sprzedaży ze stawką VAT 0?

Dokumenty regulacyjne nie określają terminu dostarczenia sprzedającemu towaru (eksporterowi) wniosku kupującego (importera) o import towarów i zapłatę podatków pośrednich ze znakiem organu podatkowego Republiki Białorusi.

Jednocześnie tryb opodatkowania VAT w eksporcie towarów na Białoruś reguluje Protokół z dnia 11 grudnia 2009 r. „W sprawie trybu poboru podatków pośrednich i mechanizmu monitorowania ich płatności w eksporcie i imporcie towarów w unii celnej. ” Jednocześnie ust. 8 art. 2 Protokołu stanowi, że podatnik-importer jest obowiązany złożyć organowi podatkowemu odpowiednią deklarację podatkową nie później niż 20 dnia miesiąca następującego po miesiącu, w którym zarejestrowano importowany towar. Równocześnie z zeznaniem podatnik składa organowi podatkowemu wniosek o import towarów i zapłatę podatków pośrednich.

Zatem termin, w którym kupujący może skontaktować się z organem podatkowym Białorusi z wnioskiem o import towarów i zapłatę podatków pośrednich, upływa nie później niż 20 dnia miesiąca następującego po miesiącu rejestracji importowanych towarów. Termin, w którym organ podatkowy może zaznaczyć zapłatę podatku, wynosi 10 dni roboczych od dnia złożenia wniosku. Tym samym, jeśli Twój Kupujący zastosuje się do wszystkich ustalonych zasad, prawidłowo wypełniony Wniosek trafi do jego dyspozycji nie później niż w terminach określonych powyżej.

Uważamy, że szczegółowy tryb przekazania Aplikacji przez kupującego na Twój adres musi być określony w umowie o dostawę towaru.

Aby potwierdzić eksport towarów do Federalnej Służby Podatkowej, należy dostarczyć jednocześnie z zeznaniem podatkowym zestaw dokumentów wymienionych w ust. 2 art. 1 wspomnianego Protokołu:

1) umowy (umowy), z uwzględnieniem zmian, uzupełnień i aneksów do nich;

2) wyciąg bankowy potwierdzający faktyczny wpływ wpływów ze sprzedaży eksportowanych towarów na rachunek podatnika-eksportera;

3) kopię wniosku kupującego o import towarów i zapłatę podatków pośrednich, sporządzonego w formie załącznika nr 1 do Protokołu;

4) dokumenty transportowe (wysyłkowe) przewidziane przez ustawodawstwo państwa – członka unii celnej, potwierdzające przewóz towarów z terytorium jednego państwa – członka unii celnej na terytorium innego państwa – członka unii celnej;

Załącznik 2

do Protokołu w sprawie wymiany informacji w formie elektronicznej pomiędzy organami podatkowymi państw członkowskich Unii Celnej w sprawie zapłaconych kwot podatków pośrednich

Zasady wypełniania wniosku o import towarów

i płacenie podatków pośrednich

Niniejszy Regulamin określa tryb wypełniania wniosku o przywóz towarów i zapłatę podatków pośrednich (zwanego dalej „Wnioskiem”) w formie załącznika nr 1 do Protokołu o wymianie informacji w formie elektronicznej o zapłaconych kwotach podatki pośrednie pomiędzy organami podatkowymi państw członkowskich Unii Celnej.

1. Wniosek podatnik (zwany dalej podatnikiem) składa do organu podatkowego w miejscu rejestracji w formie papierowej w czterech egzemplarzach oraz w formie elektronicznej.

Jeden egzemplarz Wniosku pozostaje w organie podatkowym, trzy egzemplarze zwracane są podatnikowi ze znakiem organu podatkowego potwierdzającym zapłatę podatków pośrednich w całości (zwolnienie z podatku od towarów i usług (zwanego dalej VAT) i (lub) akcyzy podatków lub innej procedury płatniczej w odniesieniu do towarów, które zgodnie z ustawodawstwem państwa członkowskiego unii celnej są importowane na terytorium tego państwa bez płacenia podatków pośrednich). Podatnik musi przesłać dwa egzemplarze Wniosku ze znakiem organu podatkowego do podatnika państwa członkowskiego unii celnej, z którego terytorium wywieziono towary sprzedane ze stawką VAT 0% (zwolnienie od akcyzy).

2. Wniosek składa się z trzech części oraz załącznika do niego.

Pierwszą i trzecią część wniosku oraz załącznik do niego wypełnia podatnik, drugą część – organ podatkowy.

Wiersze „Sprzedający/Kupujący” w Aplikacji wskazują:

dla podatników Republiki Białorusi – UNP (numer rejestracyjny płatnika), dla podatników Republiki Kazachstanu – TRN (numer rejestracyjny podatnika) lub BIN (numer identyfikacyjny przedsiębiorcy) lub IIN (indywidualny numer identyfikacyjny), dla podatników Federacji Rosyjskiej - TIN/KPP (numer identyfikacyjny podatnika/kod przyczyny rejestracji);

nazwa osoby prawnej lub nazwisko, imię, patronimika indywidualnego przedsiębiorcy;

kod kraju, adres siedziby (miejsca zamieszkania) osoby prawnej (przedsiębiorcy indywidualnego).

W przypadku zawarcia umowy leasingu (umowy) w odpowiedniej komórce umieszcza się znak „X”.

W przypadku zawarcia umowy (umowy) na przetwarzanie surowców dostarczonych przez klienta, w odpowiedniej komórce umieszcza się znak „X”.

Na każdym arkuszu Wniosku podatnik wskazuje numer i datę wypełnienia Wniosku.

Wniosek podpisuje kierownik organizacji lub jej przedstawiciel oraz główny księgowy lub indywidualny przedsiębiorca. Uprawnienia przedstawiciela muszą zostać potwierdzone w sposób określony przez ustawodawstwo państwa członkowskiego unii celnej.

3. Wypełnienie Sekcji 1.

Sprzedawca (linia 01) – osoba, która zawarła umowę (umowę) z Kupującym określonym w linii 02 lub z komisarzem, pełnomocnikiem lub agentem działającym w interesie Kupującego.

Kupujący (wiersz 02) – osoba dokonująca zakupu towaru i składająca Wniosek do organu podatkowego w miejscu rejestracji.

Sekcję 1 wypełnia Kupujący towar (komisarz, pełnomocnik lub agent, jeżeli ustawodawstwo państwa członkowskiego unii celnej przewiduje płacenie podatków pośrednich przez te osoby przy imporcie towarów na terytorium jednego państwa członkowskiego) unii celnej z terytorium innego państwa członkowskiego unii celnej).

Linia 05 wskazuje szczegóły umowy (umowy) (numer i data umowy (umowy), numery i daty specyfikacji) zawartej pomiędzy Sprzedawcą a Kupującym.

Przy zakupie towaru za pośrednictwem komisarza, pełnomocnika lub agenta na podstawie umowy komisowej (umowy), umowy agencyjnej (umowy) lub umowy agencyjnej (umowy), jeżeli ustawodawstwo państwa członkowskiego unii celnej nie przewiduje zapłaty podatków pośrednich przez te osoby przy imporcie towarów na terytorium jednego państwa – członka unii celnej z terytorium innego państwa członkowskiego unii celnej:

a) w wierszu 01 „Sprzedawca” oznacza osobę sprzedającą towar osobie będącej agentem komisowym, pełnomocnikiem lub agentem na podstawie umowy (kontraktu) z Kupującym;

b) w wierszu 02 „Kupujący” wskazana jest osoba będąca zleceniodawcą, zleceniodawcą lub zleceniodawcą na podstawie umowy (kontraktu) z agentem komisowym, pełnomocnikiem lub agentem wymienionym w podpunkcie „a” niniejszego paragrafu;

c) linia 05 zawiera szczegóły umowy (kontraktu) zawartej pomiędzy Kupującym, o której mowa w podpunkcie „b” niniejszego paragrafu, a agentem prowizyjnym, pełnomocnikiem lub agentem;

d) w wierszu 06 wskazano m.in. pełną nazwę organizacji (pełna nazwa indywidualnego przedsiębiorcy), czyli (jest) agentem komisowym, pełnomocnikiem lub agentem na podstawie umowy (umowy) określonej w podpunkcie „e”;

e) linia 07 odzwierciedla szczegóły umowy (kontraktu) pomiędzy komisarzem, pełnomocnikiem lub agentem, o którym mowa w podpunkcie „c” niniejszego paragrafu, a Sprzedawcą, o którym mowa w podpunkcie „a” tego paragrafu.

Jeżeli podatnik państwa członkowskiego unii celnej importuje na terytorium danego państwa członkowskiego unii celnej towary będące produktem przetworzenia surowców dostarczonych przez klienta, zakupionych na terytorium innego państwa członkowskiego unii celnej i przetwarzane na terytorium trzeciego państwa członkowskiego unii celnej, należy wypełnić 2 (dwa) Oświadczenia, w tym przypadku:

podczas wypełniania kolumn Wniosku przesyłanego Sprzedawcy towaru (dostawa surowców), w kolumnach 2 i 6 tabeli wskazana jest odpowiednio nazwa i koszt surowca dostarczonego przez Klienta;

Przy wypełnianiu kolumn przesłanego Sprzedawcy Wniosku o prace nad przerobem surowców dostarczonych przez Klienta, kolumny 2 i 6 tabeli wskazują odpowiednio nazwę produktu będącego produktem przetworzonym oraz koszt pracy nad przetwarzanie surowców dostarczonych przez klienta.

W celu ustalenia wysokości podatków pośrednich przy imporcie towarów podatnik wypełnia tabelę wskazującą:

w kolumnie 2 – nazwa towaru na podstawie faktury lub dokumentów transportowych (wysyłkowych). W przypadku konieczności przedstawienia dużej liczby towarów, zamiast wykazu nazw konkretnych towarów, dopuszcza się odzwierciedlenie ogólnego wyglądu tych towarów (np. mebli zamiast biurek, łóżek, foteli) w jednym wierszu Wyciągu i odzwierciedlają informacje na temat wszystkich towarów sklasyfikowanych zgodnie z odpowiednimi kolumnami tego wiersza typu Wyciągu;

w kolumnie 3 – kod produktu (10 znaków) zgodnie z Nomenklaturą Towarową Zagranicznej Działalności Gospodarczej Unii Celnej dla wyrobów akcyzowych oraz w przypadku stosowania obniżonej stawki VAT na niektóre kategorie towarów, a także w innych przypadkach przewidzianych przez ustawodawstwo państwa członkowskiego Unii Celnej;

w kolumnie 5 – ilość towaru w jednostkach miar określonych w kolumnie 4;

w kolumnach 6 i 7 - koszt towaru (pracy) i kod waluty na podstawie informacji z faktury lub dokumentów transportowych (wysyłki);

w kolumnie 8 – ustalane przez bank centralny (krajowy). państwa członkowskie unii celnej kurs wymiany waluty krajowej na walutę wskazaną na fakturze lub dokumencie przewozowym (wysyłkowym), w dniu przyjęcia towaru do rejestracji;

w kolumnie 9 – seria, numer dokumentów przewozowych (wysyłkowych);

w kolumnie 10 – data dokumentów przewozu (wysyłki);

w kolumnie 11 – numer faktury;

w kolumnie 12 – data faktury;

w kolumnie 13 – data przyjęcia przez podatnika towaru do rejestracji;

w kolumnie 14 – podstawa opodatkowania wyrobów akcyzowych w walucie krajowej osoby wypełniającej Wniosek. Podstawę opodatkowania wyrobów akcyzowych, dla których ustalane są stawki akcyzy ad valorem, oblicza się jako iloczyn wskaźników zawartych w kolumnach 6 i 8. W przypadku wyrobów akcyzowych, dla których ustalane są stałe (specyficzne) stawki akcyzy, podstawę opodatkowania ustala się na podstawie wielkość importowanych towarów w ujęciu fizycznym i jest równa wskaźnikowi w kolumnie 5. P na wyroby akcyzowe, dla którychpodatek akcyzowy pobiera inny uprawniony organ, wysokość podatku akcyzowego wpłacanego do budżetu państwa członkowskiego unii celnej, wskazano w kolumnie 19. W takim przypadku w kolumnach 14, 16 i 17 wpisuje się myślnik;

w kolumnie 15 – podstawa opodatkowania VAT w walucie krajowej osoby wypełniającej Wniosek. Podstawę opodatkowania oblicza się jako iloczyn wskaźników z kolumn 6 i 8. Dla wyrobów akcyzowych podstawę opodatkowania VAT ustala się biorąc pod uwagę kwotę akcyzy wskazaną w kolumnie 19;

jeżeli ustawodawstwo państwa członkowskiego unii celnej tak przewiduje, podstawę opodatkowania w kolumnie 15 oblicza się z uwzględnieniem kwot wydatków przewidzianych w przepisach regulujących zasady ustalania cen dla celów podatkowych;

w kolumnach 16, 17 i 18 – stawki podatku akcyzowego i VAT ustalone przez ustawodawstwo państwa członkowskiego unii celnej. Jeżeli ustawodawstwo przewiduje zwolnienie towarów importowanych na terytorium państwa członkowskiego unii celnej z podatku VAT i (lub) akcyzy, w kolumnach wpisuje się słowo „korzyść”. Dla wyrobów akcyzowych, dla których ustalone są stałe (specyficzne) stawki podatku akcyzowego, w kolumnie 16 podano stawkę podatku akcyzowego przeliczoną w walucie krajowej według kursu wskazanego w kolumnie 8. Dla wyrobów akcyzowych, dla których ustalone są stawki podatku akcyzowego ad valorem, kolumna 17 wskazuje stawkę w procentach;

w kolumnie 19 – wysokość akcyzy obliczona przez Kupującego w oparciu o obowiązujące stawki podatku wskazane w kolumnie 16 (w przypadku stawki stałej (specyficznej)) lub w kolumnie 17 (w przypadku stawki ad valorem ) do podstawy opodatkowania wskazanej w kolumnie 14;

w kolumnie 20 – kwotę podatku VAT obliczoną w oparciu o obowiązujące stawki podatku wskazane w kolumnie 18 do podstawy opodatkowania wskazanej w kolumnie 15.

Jeżeli dokument przewozowy (wysyłkowy) potwierdzający przemieszczenie towaru z terytorium jednego państwa członkowskiego Unii Celnej na terytorium innego państwa członkowskiego Unii Celnej zawiera wiersz podsumowujący, dopuszczalne jest przeniesienie informacji w wierszu podsumowującym dokument przewozowy (wysyłkowy) do jednej linii Wniosku, podając względem siebie ogólną nazwę podobnych importowanych towarów.

Jeżeli w dokumencie przewozowym (wysyłkowym) wskazano towary akcyzowe lub podano oznaczenia dotyczące towarów objętych podatkami pośrednimi według różnych stawek lub mających różne jednostki miary, wówczas wszystkie nazwy towarów (każdej pozycji) z dokumentu przewozu (wysyłki) przechodzą na Aplikacja.

Jeżeli dokument przewozowy (wysyłkowy), który odzwierciedla kilka podobnych do siebie towarów, nie posiada linii końcowej, wówczas do Aplikacji przenoszone są wskaźniki odzwierciedlone w poszczególnych wierszach dokumentu przewozowego (wysyłkowego). W tym przypadku kolumny 9 i 10 Wniosku wskazują informacje z tego samego dokumentu przewozowego (wysyłkowego).

Jeżeli na fakturze wyszczególniony jest towar, który jest wskazany w kilku dokumentach przewozowych (wysyłkowych), wówczas do Aplikacji przenoszone są pozycje z każdego dokumentu przewozowego (wysyłkowego) z uwzględnieniem wymagań określonych powyżej. Jednocześnie w kolumnach 11 i 12 Wniosku powtórzone są dane takiej faktury.

4. Część trzecią Wniosku wypełnia się w następujących przypadkach:

jeżeli obrót (operacje) związane ze sprzedażą towarów przez Sprzedawcę określone w ust. 1 Wniosku na rzecz Kupującego określonego w ust. 1 Wniosku nie podlegają podatkom pośrednim zgodnie z ustawodawstwem państwa członkowskiego unii celnej - Sprzedający, gdyż miejscem sprzedaży tego towaru nie jest uznane terytorium państwa członkowskiego unii celnej - Sprzedający. W tym przypadku w wierszu 08 „Sprzedawca (komitet, zleceniodawca, zleceniodawca)” wskazany jest podatnik państwa członkowskiego unii celnej, z którego terytorium wywieziono towar, który przy sprzedaży zastosował stawkę podatku VAT w wysokości 0 procent (zwolnienie od akcyzy). te towary. Linia 12 wskazuje szczegóły umowy (umowy) (numer i datę umowy (umowy), numery i daty specyfikacji) zawartej pomiędzy Sprzedawcą a Kupującym określone w wierszach 08 i 09;

przy sprzedaży towarów Kupującemu (wiersz 02) za pośrednictwem agenta komisowego, prawnika lub agenta. W tym przypadku wiersz 12 odzwierciedla szczegóły umowy komisowej (kontraktu), instrukcji lub umowy agencyjnej (umowy), a wiersze 08 i 09 - strony tej umowy (umowy).

5. W przypadku gdy w dostawę towaru zaangażowane są więcej niż trzy osoby, podatnik w załączniku wskazuje informację o transakcjach sprzedaży towaru (przemieszczenia towaru) od Sprzedającego (podatnika państwa członkowskiego unii celnej z którego terytorium wywieziono towary i złożenie organowi podatkowemu dokumentów potwierdzających legalność stosowania 0% stawki podatku VAT i zwolnienia od akcyzy) Kupującemu (podatnikowi składającemu Wniosek) ze wskazaniem osób uczestniczących w przedmiotowych transakcjach, oraz informacje z umów (umów): nazwa (UNP, INN/KPP, TRN albo BIN, albo IIN, kod kraju, lokalizacja (miejsce zamieszkania), numer i data umowy (umowy), numery i daty specyfikacji.

6. W terminie dziesięciu dni roboczych od dnia otrzymania Wniosku i dokumentów przewidzianych Protokołem w sprawie trybu pobierania podatków pośrednich oraz trybu monitorowania ich płatności w eksporcie i imporcie towarów w unii celnej urzędnik urzędu skarbowego Organ, który przyjął Wniosek, jest obowiązany go rozpatrzyć i potwierdzić fakt zapłaty podatków pośrednich (zwolnienie lub inny sposób płatności) albo w uzasadniony sposób odmówić odpowiedniego potwierdzenia i dokonać stosownej adnotacji w pkt 2 Wniosku.

Obowiązkowym warunkiem prowadzenia działalności przy imporcie/eksporcie towarów z EUG będzie złożenie wniosku o zezwolenie na przemieszczanie produktów i opłacenie podatku VAT. Dokument należy wypełnić zgodnie ze wzorami. Odchylenia od normy są obarczone niebezpieczeństwem dla importera i eksportera. Wprowadzone dane będą determinować wysokość zobowiązań podatkowych każdej ze stron.

Organy podatkowe krajów EAEU wymieniają dane na temat kwot podatków pośrednich wpłacanych do budżetu każdego kraju.

Wniosek musi wypełnić i złożyć importer. Potwierdzi to fakt importu i służy do odliczenia podatku VAT przy imporcie. Eksporter ma prawo zastosować stawkę VAT 0%.

Osobliwości

Rozważmy główne cechy importu towarów i zapłaty podatków pośrednich.

Ustawodawstwo

Dokumentem regulacyjnym jest Protokół, który reguluje pobór podatków pośrednich oraz mechanizm monitorowania ich płatności.

Przepisy tam zawarte stanowią, że importer ma obowiązek dołączyć do wypełnionego wniosku dowód wpłaty wymaganych podatków pośrednich do budżetu. Tę ostatnią uzyskuje się z urzędu skarbowego, do którego należy eksporter.

Służba EAEU

Od czerwca 2016 r. warto uwzględnić wyjaśnienia Federalnej Służby Skarbowej, które zostały opublikowane w odrębnym piśmie. Podkreśla, że stosowanie 0% stawki VAT jest uzasadnione w przypadku eksportu towarów do EUG.

Paragraf 4 Protokołu stanowi, że eksporter ma obowiązek złożyć w zeznaniu podatkowym:

- Wniosek zawierający znak organu podatkowego kraju przyjmującego.

- Lista wniosków, której wzór stanowi załącznik nr 1. Będzie zawierał szczegółowe informacje na temat wniosków otrzymanych przez Federalną Służbę Podatkową.

Aby sprawdzić dostępność niezbędnych informacji we wniosku, skorzystaj ze specjalnej usługi Federalnej Służby Podatkowej „EAEU: Wniosek…”. Jest dość prosty w użyciu i każdy może mieć do niego dostęp.

Orientacja

Należy skupić się na porozumieniu pomiędzy krajami będącymi członkami Unii Celnej, które zawiera podstawowe zasady wprowadzania podatków pośrednich przy imporcie lub eksporcie towarów. Szereg punktów opisano w stosownym protokole regulującym tryb płacenia podatków pośrednich i kontrolę nad ich płatnością.

Zeznanie podatkowe wraz z zapłatą podatku VAT składa się do 20 dnia miesiąca następującego po rejestracji importowanego towaru. Składają także odpowiedni wniosek. Można to zrobić w formie elektronicznej i papierowej. W tym drugim przypadku będziesz musiał wystawić 4 kopie.

Komisja Podatkowa rozpatruje otrzymany wniosek w ciągu 2 tygodni. Po tym okresie wymagane oceny są odpisywane.

Wypełnienie wniosku

Istnieją pewne zasady wypełniania formularza. Każda strona musi mieć numer i datę zakończenia. Od 2015 roku w ust. 1 i 3 wyłączona jest notatka głównego księgowego. Dokumenty podpisuje wyłącznie kierownik organizacji/osoba upoważniona. Ta ostatnia możliwość wymaga potwierdzenia zgodnie z procedurą przewidzianą przez prawo Państw Członkowskich. Przyjrzyjmy się każdej sekcji.

Sekcja 1

Pierwszą część wypełnia nabywca produktu. W kolumnach należy podać jego dane oraz informacje o produkcie.

Wymagane są informacje o sprzedającym. Nie ma wyjątku, gdy jest to osoba fizyczna.

Kwotę płaconą jako podatek pośredni ustala się za pomocą specjalnych tabel.

W pierwszej sekcji wypełnij następujące wiersze:

- „Sprzedawca” – numer identyfikacyjny dostawcy;

- „Kupujący” – numer identyfikacyjny odbiorcy;

- Pierwsza linia - nazwa dostawcy;

- 2. linia - nazwa odbiorcy;

- 3. linia - kod kraju, adres eksportera;

- 4. linia - kod kraju (643), adres importera;

- Linia 5 - numer umowy, data podpisania;

- Wiersze 6 i 7 wypełnia się przy zakupie produktów z udziałem agentów prowizyjnych.

Informacje o importowanym produkcie, jego wartości, wolumenie i wysokości naliczonych podatków wpisywane są w pierwszej sekcji wiersz po wierszu.

Informacje o produktach importowanych, do których stosowane są różne stawki podatku VAT, wpisywane są w osobnych wierszach. Podobnie powinno być z towarami przeliczanymi w różnych jednostkach miary. Dla produktów importowanych na podstawie różnych dokumentów transportowych stosowane są różne wiersze.

Tabelę należy wypełnić:

- kolumna 1 - numer w kolejności każdego wpisu;

- Kolumna 2 – nazwa importowanego produktu wskazana w dokumentach (list przewozowy, faktura, dokumenty przewozowe). Dopuszczalne jest podanie nazwy rodzajowej zamiast pełnej listy. Na przykład „stół” i „krzesło” można zapisać jako „meble biurowe”;

- Kolumna 3 – kod HS. Jest to kod dziesięciocyfrowy; jeśli produkt podlega akcyzie, stosuje się do niego stawkę 10%. W pozostałych przypadkach kolumna pozostaje pusta;

- Kolumna 4 – jednostka miary objętości produktu podana w dokumentach towarzyszących, fakturze za produkt;

- kolumna 5 – wielkość importowanych produktów;

- kolumna 6 - koszt towarów;

- kolumna 7 – wpisać kod waluty objęty umową;

- kolumna 8 - kurs wymiany nadany przez Bank Rosji w momencie rejestracji towaru, jeżeli koszt jest zarejestrowany w walucie obcej. Jeśli umowa wskazuje koszt w rublach, kolumna pozostaje pusta.

- kolumny 9, 10 – podać datę, serię i numer dokumentów towarzyszących;

- kolumna 11 - wpisz numer faktury;

- kolumna 12 - data faktury. Jeżeli sprzedawca nie wystawił faktury, podaj numer i datę innego dokumentu stwierdzającego koszt towaru. Dopuszczalne jest wprowadzanie danych dokumentu przewozowego;

- kolumna 13 - data rejestracji towaru;

- kolumna 15 - koszt towarów w rublach z VAT. Jeżeli cena w umowie jest podana w rublach, wówczas wartość jest przenoszona z kolumny 6. Przy obliczaniu w walucie należy pomnożyć kolumny 6 i 8. Będzie to koszt produktu, który nie podlega VAT przy imporcie;

- kolumna 18 - Stawka VAT. W przypadku braku obowiązków podatkowych należy wskazać „korzyść”;

- kolumna 20 - kwota naliczonego podatku VAT. Jest ona równa iloczynowi wartości z kolumny 15 i stawki podatku z kolumny 18. Jeżeli produkt nie podlega VAT, kolumna nie jest wypełniana.

Przy imporcie wyrobów akcyzowych należy wypełnić kolumny 14, 16-17, 19: podstawa opodatkowania, stawka i wysokość akcyzy.

Sekcja 2

Nie ma potrzeby wypełniania drugiej części. Jest po prostu dołączony do wniosku. Dane są wprowadzane do Federalnej Służby Podatkowej.

Sekcja 3

Sekcję trzecią należy wypełnić w następujących przypadkach:

- Jeżeli prowadzona jest sprzedaż towarów, które w kraju kupującego nie podlegają podatkom pośrednim. W większości przypadków ma to miejsce wtedy, gdy miejscem sprzedaży towaru nie jest terytorium tego państwa.

- Linia 08 wskazuje podatnika państwa wysyłającego, w którym zastosowano stawkę 0%.

- Linia 12 - wpisz szczegóły podpisanej umowy między kupującym a sprzedającym.

- Jeśli towar zostanie odebrany przez prawnika, agenta komisowego i agenta.

- W wierszu 12 znajdują się dane dotyczące umowy zlecenia, umowy agencyjnej lub cesji.

- Linie 8 i 9 są stronami umowy.

- W przypadku importu pomiędzy krajami EAEU, a jedna ze stron transakcji jest podatnikiem kraju sojuszniczego EAEU, druga jest podatnikiem innego kraju niebędącego częścią EAEU. Na przykład z Republiki Białorusi na podstawie umowy dostawy zawartej pomiędzy podatnikiem innego państwa (Türkiye) a organizacją rosyjską.

- Wiersz 8 – podatnik państwa, z którego sprowadzono towar (RB);

- Linia 9 – sprzedawca-podatnik (Türkiye);

- Linie 10, 11 - wpisz kod stanu, w którym określone osoby zapłaciły podatek;

- Linia 12 - szczegóły umowy.

Wnioski należy wypełnić, jeżeli w dostawę zaangażowane są więcej niż trzy osoby. Podatnik musi przedstawić dane dotyczące transakcji dotyczącej przemieszczania produktów od sprzedawcy do kupującego, który składa wniosek do Federalnej Służby Podatkowej, wskazując uczestników transakcji oraz informacje o umowach:

- nazwy (NIP, kod kraju, miejsce zamieszkania);

- data i numer umowy;

- data i numer specyfikacji.

Zaznacz warunki

Służba Podatkowa ma obowiązek umieścić na Wniosku oznaczenie zawierające:

- Dane osobowe i podpis osoby odpowiedzialnej za oznakowanie.

- Data oznaczenia.

- Dane i podpis kierownika (zastępcy) służby podatkowej.

- Pieczęć urzędu skarbowego, na której czytelna jest nazwa organu.

Jeden egzemplarz formularza pozostaje w urzędzie skarbowym, który pozostawił ślad. Pozostałe trzy przekazywane są podatnikowi lub syndykowi. Importer-podatnik przechowuje jeden wniosek i przekazuje dwa kontrahentowi eksportującemu. Potwierdzą zasadność stosowania zerowej stawki VAT.

Obecność błędów

Podatnik ma prawo wycofać wcześniej złożony Wniosek w przypadku stwierdzenia w nim błędu. W takim przypadku jest on poprawiany i ponownie przesyłany do organu podatkowego, który ponownie wszystko sprawdza i pozostawia niezbędne notatki.

Jeżeli komisja podatkowa stwierdzi błąd, wówczas odmawia się podatnikowi potwierdzenia, odnotowania znalezionych błędów i wskazania zaleceń dotyczących ich usunięcia i złożenia nowego wniosku.

Dodatkowe dokumenty

W 2017 roku oprócz własnego wniosku, który przygotowuje się za pomocą specjalnego programu na stronie internetowej Federalnej Służby Podatkowej, podatnik musi załączyć do deklaracji pakiet dokumentów:

- wyciąg z instytucji finansowej wykazujący fakt zapłaty podatku VAT;

- dokumenty wysyłkowe/transportowe potwierdzające import towarów na terytorium Federacji Rosyjskiej do krajów Unii Celnej;

- faktura wystawiona po wysłaniu towaru;

- umowa w sprawie importu produktów na terytorium Federacji Rosyjskiej;

- wiadomość o osobie, która sprzedała towar;

- umowy agencyjne, gwarancyjne lub prowizyjne, jeśli występują;

- umowę na zakup niezbędnych towarów importowanych w ramach powyższych umów.

Dopuszczalne jest dostarczanie kopii dokumentów, za wyjątkiem Wniosku – musi on znajdować się w oryginale. Kopie są poświadczone podpisem kierownika lub głównego księgowego oraz pieczęcią organizacji.

Formularz zgłoszeniowy

Jak już wspomniano, zasady Protokołu określają procedurę składania wniosku. Dokument składa się w formie elektronicznej lub papierowej. Oferty w formie elektronicznej i papierowej można składać jednocześnie.

Jeżeli złożenie następuje w formie elektronicznej, należy w tym celu skorzystać z operatora elektronicznego zarządzania dokumentami kanałów telekomunikacyjnych. Warunkiem obowiązkowym jest złożenie wzmocnionego podpisu elektronicznego osoby wypełniającej i składającej Wniosek do organu podatkowego.

Federalna Służba Podatkowa sprawdza dokument i informuje nadawcę, że Wniosek został przyjęty i dokonano wymaganego znaku. To samo stanie się w przypadku odmowy przyznania znaku.

Przesyłam eksporterowi kopię wniosku oraz informację organu podatkowego o obecności znaku. Dzięki temu możliwe będzie odnotowanie faktu zapłaty podatków pośrednich za przekazywany towar.

Sprzedawca ma obowiązek dostarczyć wypełniony wniosek. Następnie wyślij ten wniosek i wiadomość o znaku otrzymaną od urzędu skarbowego do eksportera e-mailem. Wersja elektroniczna eliminuje konieczność drukowania dokumentów i przesyłania ich pocztą tradycyjną.

Specjalne przypadki wypełnienia

Powyższy formularz stosuje się w przypadku, gdy dostawą towarów zajmuje się więcej niż dwóch podatników i mają oni siedzibę na terytorium krajów członkowskich UC.

Trudności pojawiają się, gdy na produkt przypada więcej niż jeden dokument przewozowy. Regulamin wypełniania Wniosku na to pozwala, jednak jest to sprzeczne z Protokołem o wymianie danych w postaci elektronicznej.

Jeżeli koszt towaru wzrósł po upływie miesiąca, w którym produkty zostały zarejestrowane. Następnie w pierwszej części piszą: „Korekta wartości wskaźników określonych we wniosku zarejestrowanym w służbie podatkowej z dnia… 20…. NIE.... w związku ze wzrostem kosztów w ....20...g. NIE...." Data jest pobierana z drugiej części wniosku. W tabeli w kolumnie 1 wskaż numer pozycji z wyciągu, której wartości wskaźników uległy zmianie. W kolumnach 2, 3, 4, 5, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18 zapisz wskaźniki ze skorygowanego zestawienia. Pozostałe kolumny zawierają różnicę pomiędzy wartością zmienioną i poprzednią.

Aby uzyskać częściowy zwrot pieniędzy, wypełnij skomplikowany wniosek w następujący sposób:

- W tabeli napisano: „Zamiast wcześniej złożonego i zarejestrowanego wniosku….20. ... NIE.

- W tabeli przedstawiono wskaźniki bez częściowego zwrotu.

- Kolumna 1 wskazuje numer pozycji produktu, którą posiadał w poprzednim wniosku.

Ważny! Zwrot towaru musi być poparty reklamacją stron umowy oraz dokumentami upoważniającymi do dalszych operacji z produktami. Są to akty przyjęcia i przekazania, dokumenty przewozowe, akty zniszczenia itp.

Funkcje obliczeniowe

Importowane towary będą ogólnie uwzględniane w księgach podatkowych. Funkcje pojawiają się przy płatności w walucie obcej. W takich przypadkach konieczne jest przeliczenie kosztów na równowartość w rublach. Korzystają z kursu wymiany obowiązującego w chwili zmiany właściciela.

Jeżeli dostawca otrzymał zaliczkę w walucie obcej, wówczas stosuje się kurs obowiązujący w momencie wypłaty zaliczki. W przypadku łącznego płacenia kosztu towaru stosuje się przeliczenie w dwóch różnych walutach.

Terminy

Dokładny termin zapłaty podatku VAT zależy od procedury celnej, której podlega importowany towar. Jeżeli produkty są wykorzystywane do krajowego spożycia w Rosji, podatek jest płacony po przejściu kontroli celnej.

Jeżeli towar zostanie zwolniony z obszaru celnego przed zakończeniem zgłoszenia, wówczas podatek pośredni można przekazać w ciągu pierwszych 10 dni następnego miesiąca po zwolnieniu.

W przypadku czasowego importu produktów do podatku VAT zaliczane są cła importowe, a także podatki przed opuszczeniem obszaru celnego.

Powody odmowy

Odmowa otrzymania potwierdzenia może nastąpić z następujących powodów:

- Dane we wniosku i w deklaracji różnią się, m.in. w zakresie kwoty podatku VAT wymaganego do zapłaty.

- Niezgodność informacji zawartych we wniosku z informacjami przekazanymi, zgodnie z art. 276-20 Kodeks podatkowy, klauzula 3.

- Dane zawarte w wersji papierowej Wniosku nie odpowiadają informacjom zawartym w dokumentach przesyłanych do organu podatkowego drogą elektroniczną.

- Naliczony i naliczony podatek VAT nie został zapłacony w całości lub nie został zapłacony w wymaganym terminie.

- Ujawniono akt zaniżenia podstawy opodatkowania, na podstawie której obliczano podatki pośrednie.

- Rozbieżność pomiędzy liczbą złożonych wniosków w wersji papierowej a liczbą dokumentów odzwierciedlonych w rejestrze wniosków o import produktów i zapłatę z tego tytułu podatków pośrednich. Te ostatnie stanowią załącznik do zgłoszenia towarów importowanych dla podatków pośrednich.

Jeżeli doszło do niepełnej zapłaty lub braku zapłaty podatku VAT, wówczas podatki pośrednie i kary pobierane są zgodnie z ustawodawstwem kraju, do którego towar został zaimportowany.

Niezachowanie procedury rejestracyjnej i terminów składania wniosków może być przyczyną odmowy eksportera stosowania zerowej stawki VAT. Protokół przewiduje prawo do skorzystania z ulgi w podatku VAT bez konieczności składania wniosku. W ust. 7 wskazano, że wymaga to elektronicznego potwierdzenia przez służbę podatkową drugiej strony umowy o zapłacie pełnej kwoty podatków pośrednich.

Postanowieniem Federalnej Służby Podatkowej Rosji z dnia 6 kwietnia 2015 r. nr ММВ-7-15/139@ zatwierdzono wzór dokumentu o nazwie „Wykaz wniosków o import towarów i zapłatę podatków pośrednich”. Wraz z formą dokumentu zatwierdzono także tryb wypełniania i format przekazywania tego wykazu w formie elektronicznej.

Powyższe dokumenty zostały przyjęte w ramach stosunków prawnych Traktatu o Euroazjatyckiej Unii Gospodarczej (EAEU) z dnia 29 maja 2014 roku, którego stronami są następujące państwa: Federacja Rosyjska, Republika Białorusi, Republika Białorusi Kazachstan, Republika Armenii i Republika Kirgiska.

O poborze podatków pośrednich

Przypomnijmy, że tryb poboru podatków pośrednich z tytułu eksportu i importu towarów (wykonywania pracy, świadczenia usług) w stosunku do państw członkowskich EUG reguluje odpowiedni Protokół – Załącznik nr 18 do EUG Traktat. W szczególności sekcja II niniejszego protokołu określa zasady wywozu towarów. Ustalono, że podatnik państwa członkowskiego EUG eksportując towary na terytorium innego państwa członkowskiego, stosuje zerową stawkę podatku VAT i (lub) zwolnienie z podatku akcyzowego.

W celu potwierdzenia zasadności stosowania stawki zerowej i (lub) zwolnienia od akcyzy podatnik, z którego terytorium wywieziono towary, jest obowiązany do złożenia organowi podatkowemu jednocześnie z zeznaniem podatkowym następujących dokumentów (kopii):

- umowy (umowy) zawarte z podatnikiem innego państwa – członka EAEU lub z podatnikiem państwa niebędącego członkiem EAEU;

- wyciąg bankowy potwierdzający faktyczny wpływ wpływów ze sprzedaży eksportowanych towarów na konto podatnika-eksportera;

- wniosek o import towarów i zapłatę podatków pośrednich ze znakiem od organu podatkowego państwa członkowskiego, na którego terytorium towary zostały przywiezione, o zapłatę podatków pośrednich (zwolnienie lub inna procedura dopełnienia obowiązków podatkowych);

- dokumenty transportowe (wysyłkowe).

Zgodnie z ust. 3, wraz z samymi wnioskami o import towarów, istnieje również dokument zwany „listą wniosków”, którego forma jest zatwierdzana opublikowanym zarządzeniem Federalnej Służby Podatkowej.

notatka

Lista rozpatrywanych wniosków jest składana organom podatkowym Federacji Rosyjskiej i wypełniana przez podatnika, który przeprowadził transakcje sprzedaży towarów wywiezionych z terytorium Federacji Rosyjskiej na terytorium państwa członkowskiego Federacji Rosyjskiej. Euroazjatyckiej Unii Gospodarczej (tj. eksport z terytorium Federacji Rosyjskiej).

Należy pamiętać: informacje zawarte przez podatnika w Wykazie wniosków będą sprawdzane przez organ podatkowy pod kątem zgodności z danymi otrzymanymi przez organy podatkowe w ramach międzynarodowej międzyresortowej wymiany informacji przewidzianej Protokołem z dnia 11 grudnia , 2009 (ze zmianami z dnia 31 grudnia 2014 r.) „W sprawie wymiany informacji w formie elektronicznej pomiędzy organami podatkowymi państw członkowskich Euroazjatyckiej Unii Gospodarczej na temat zapłaconych kwot podatków pośrednich”.

Jeżeli podane przez podatnika informacje nie będą zgodne z danymi organu podatkowego, organy podatkowe będą miały prawo do odzyskania kwoty podatków pośrednich wraz z karami.

Podstawowe wymagania dotyczące wypełnienia Listy Wniosków

Wykaz wniosków o import towarów i zapłatę podatków pośrednich zawiera stronę tytułową oraz sekcję 1 „Szczegóły wniosków o import towarów i zapłatę podatków pośrednich, potwierdzające zasadność stosowania zerowej stawki podatku od towarów i usług i (lub) zwolnienie z podatku akcyzowego.”

Podatnik może wypełnić Wykaz wniosków zarówno w formie papierowej, jak i elektronicznej.

Przy każdej metodzie generowania dokumentów należy wziąć pod uwagę pewne ogólne zasady. Na przykład stosowanie ciągłej numeracji stron, zakaz poprawiania błędów narzędziem korygującym i stosowanie druku dwustronnego.

Jeśli używana jest elektroniczna forma dokumentu, dla księgowego jest to trochę łatwiejsze - zostaje on uwolniony od rutynowych prac związanych z wypełnianiem dokumentu lub sprawdzaniem jego poprawności, program zrobi to za niego;

Podczas ręcznego wypełniania dokumentu należy pamiętać, że wypełnianie pól Wykazu wyciągów wszelkich wskaźników (tekstowych, numerycznych, kodowych) należy wykonywać od lewej do prawej, zaczynając od pierwszej (lewej) znajomości.

W pustych polach (znane miejsca, „komórki”) umieszczana jest myślnik. Dotyczy to zarówno wskaźników zrealizowanych w całości, jak i częściowo.

Na przykład wskaźnik „NIP” dla osoby prawnej powinien być odzwierciedlony zgodnie z następującym schematem: „7700123456——”. To prawda, że istnieje wyjątek; numery stron są wypełniane bez myślników, na przykład: „001”, „002”, „003” itp.

Większość wskaźników znajdujących się na stronie tytułowej przedmiotowego dokumentu jest od dawna znana rosyjskiemu podatnikowi. Są to numery INN i KPP podatnika, kod okresu rozliczeniowego i rok sprawozdawczy, numer korekty itp. Wszystkie pola wypełniamy w zwykły sposób.

notatka

Wykaz wniosków może złożyć sam podatnik lub jego prawny lub upoważniony przedstawiciel.

W takim przypadku w specjalnej części Strony Tytułowej, potwierdzającej prawdziwość i kompletność podanych informacji, pod kodem „1” może pojawić się osoba:

- podatnik;

- przedstawiciel prawny (w tym uczestnik spółki, syndyk, koncesjonariusz, uczestnik umowy spółki inwestycyjnej, odpowiedzialny za prowadzenie ewidencji podatkowej).

Wartość „2” wskazywana jest wyłącznie w przypadku przedstawienia dokumentu przez upoważnionego przedstawiciela podatnika.

W tej sekcji znajdują się również informacje o przedstawicielu podatnika (imię i nazwisko osoby fizycznej lub nazwa osoby prawnej), a także informacje o dokumencie potwierdzającym jego uprawnienia. Wcześniej takim dokumentem było zazwyczaj pełnomocnictwo. Teraz lista osób uprawnionych została rozszerzona, więc dokumenty mogą się różnić. W polu wskazania załączników do Wykazu oświadczeń (dokumenty uzupełniające lub ich kopie) w tym przypadku konieczne będzie podanie liczby arkuszy dokumentu potwierdzającego uprawnienia dowolnego przedstawiciela organizacji

Cechy wypełnienia w związku z reorganizacją

Podajemy dodatkowe zasady w przypadkach, gdy dany dokument wypełnia organizacja będąca następcą.

Następca prawny składa Wykaz wniosków (oraz odpowiednie oświadczenia i inne niezbędne dokumenty) organowi podatkowemu w miejscu swojej rejestracji.

Na Stronie Tytułowej fakt reorganizacji zostanie przede wszystkim odzwierciedlony w specjalnym polu „Forma reorganizacji (likwidacji) (kod)”. Może zawierać następujące kody:

- 0 – likwidacja organizacji;

- 1 – przekształcenie jednej osoby prawnej w inną;

- 2 - połączenie kilku osób prawnych;

- 3 - podział osoby prawnej;

- 5 - połączenie z inną osobą prawną;

- 6 – separacja z jednoczesnym łączeniem.

Kody takie określone są w Załączniku nr 1 do Procedury wypełniania Listy Wniosków.

Cesjonariusz musi odzwierciedlić poprzednie dane dotyczące NIP i KPP przed reorganizacją w polu „NIP i KPP zreorganizowanej organizacji”. Ale na górze strony tytułowej i sekcji 1 musisz podać swoje dane, czyli NIP i KPP następcy prawnego.

Zasady relacji

Wypełniając Wykaz wniosków należy wziąć pod uwagę fakt, że niektóre wskaźniki znajdujące się na Wykazie powinny odzwierciedlać analogicznie te wartości, których dane wykorzystywane są bezpośrednio w samych wnioskach lub zeznaniach podatkowych dla podatku VAT i podatku akcyzowego, na podstawie informacji, z których tworzona jest Lista wniosków.

Przykładowo w Wykazie wniosków i w zeznaniu VAT muszą zgadzać się numery INN i KPP podatnika, okres rozliczeniowy, kod organu podatkowego itp.

Zwróć uwagę na wskaźnik „Zwrot podatkowy (kod)”. Należy podać wartość kodu formularza zgodnie z klasyfikatorem dokumentacji podatkowej (kod KND) z zeznania podatkowego, z którym jednocześnie składana jest Lista wniosków. Tuż powyżej zauważyliśmy, że Lista wniosków nie jest składana samodzielnie organowi podatkowemu, jest ona zawarta w zestawie obowiązkowych dokumentów składanych wraz z zeznaniem podatkowym. Może to być deklaracja VAT (kod KND 1151001) lub podatek akcyzowy (kod KND 1151084 lub 1151074).

Bieżąca deklaracja VAT została zatwierdzona. Deklaracja w sprawie podatku akcyzowego od wyrobów akcyzowych, z wyjątkiem wyrobów tytoniowych, została zatwierdzona zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 14 czerwca 2011 r. nr ММВ-7-3/369@ w sprawie wyrobów tytoniowych - z dnia 14 listopada , 2006 nr 146n.

Przypomnijmy same stwierdzenia, z których informacje powinny znaleźć odzwierciedlenie w dziale 1 zestawienia. Formularz wniosku stanowi załącznik nr 1 do Protokołu z dnia 11 grudnia 2009 r. „W sprawie wymiany informacji w postaci elektronicznej pomiędzy organami podatkowymi państw członkowskich Euroazjatyckiej Unii Gospodarczej w sprawie zapłaconych kwot podatków pośrednich”.

Zatem z wniosków do Listy wprowadzane są następujące dane:

- numer znaku rejestracyjnego zgłoszenia;

- data rejestracji wniosku.

Obydwa wskaźniki zaczerpnięto z części 2 sprawozdania. Numer znaku i datę wpisuje do wniosku organ podatkowy importera przy potwierdzeniu zapłaty podatków pośrednich.

Następnie odzwierciedlany jest wskaźnik „Kod (numer) identyfikacyjny kupującego”, który wskazuje kod lub numer kupującego, będącego podatnikiem-importerem, który wypełnił wniosek, zgodnie z którym organ podatkowy importera potwierdził zapłatę podatku pośredniego podatki (lub zwolnienie z podatku).

W polu „Sekcja wniosku, w którym znajdują się dane sprzedającego” wskazany jest numer sekcji wniosku o import towarów i zapłatę podatków pośrednich, zgodnie z którą organ podatkowy importera potwierdził zapłatę podatków pośrednich (lub zwolnienie z podatku). Ta część wniosku może być tylko pierwszą lub trzecią; zawierają one informacje o danych (NIP) podatnika eksportującego, czyli sprzedawcy.

Jednocześnie w dziale 3 oświadczenia znajdują się informacje o transakcjach podatnika – agenta podatkowego. Sprzedającym w tym przypadku jest zleceniodawca, zleceniodawca lub zleceniodawca. W części 1 wniosku znajdują się informacje o transakcjach zwykłego podatnika podatków pośrednich dokonanych na podstawie umów dostawy towarów, umów leasingu, przetwarzania dostarczonych przez klienta surowców, a także w przypadku zawarcia umowy na zakup towaru od osoby fizycznej niebędącej przedsiębiorcą.

Wszystkie powyższe wskaźniki są obowiązkowe.

Dodatkowo przypomnijmy kody krajów uczestniczących w Euroazjatyckiej Unii Gospodarczej, które również będą musiały znaleźć odzwierciedlenie w dziale 1 Wykazu oświadczeń:

- 051 – kod Republiki Armenii;

- 112 - kod Republiki Białorusi;

- 398 - kod Republiki Kazachstanu;

- 417 - kod Republiki Kirgiskiej;

- 643 to kod Federacji Rosyjskiej.

Podsumowując, podajemy przykład wypełnienia danego dokumentu. Załóżmy, że Lista wniosków została sporządzona na podstawie danych rosyjskiej osoby prawnej dla operacji eksportowych prowadzonych w kwietniu bieżącego roku. Towar został sprzedany do Republiki Kazachstanu. Dokument został wypełniony w formie elektronicznej (w pustych formularzach nie umieszczano myślników.

Konsultant podatkowy ICH. Akinszyna, dla magazynu „Akty regulacyjne dla księgowych”

Jeśli pracodawca wystawia dla organizacji polecenie „wykazu” premii, nie ma potrzeby wyjaśniać w tym dokumencie, dlaczego ktoś otrzymał mniejszą premię.

Sąd Najwyższy odmówił unieważnienia pisma Ministra Finansów z dnia 12 lutego 2018 roku nr 03-15-07/8369.

Rada Federacji przyjęła szereg zmian w ustawie o k.p.k. Oznacza to, że nowelizacja ustawy wkrótce zostanie oficjalnie opublikowana i wejdzie w życie. Czas więc, aby przedsiębiorcy przygotowali się na nadchodzące zmiany.

Z pewnością nie możecie się już doczekać weekendu i być może zastanawiacie się, które z zadań niewymagających pośpiechu można bezboleśnie przełożyć na przyszły tydzień. Ale nie zapominajcie, że nowy tydzień przyniesie nowe wyzwania. Aby nie przeoczyć niczego przy sporządzaniu planu pracy na nadchodzący pięciodniowy tydzień pracy, przedstawiamy Państwu nasze cotygodniowe przypomnienia księgowe.

Na konkretnym przykładzie Służba Skarbowa wyjaśniła, w jaki sposób generowany jest paragon pieniężny podczas zwykłej sprzedaży towarów (pracy, usług).

Przepisy podatkowe nie zabraniają indywidualnemu przedsiębiorcy korzystania z osobistego rachunku bankowego (tj. założonego nie jako przedsiębiorca, ale jako osoba fizyczna) w celu otrzymywania płatności za usługi świadczone w ramach działalności gospodarczej.

Od 01.06.2019 r. obywatele będą mieli możliwość sporządzenia testamentu nie tylko zwykłego indywidualnego, ale także wspólnego (wraz z małżonkiem), a także zawarcia umów spadkowych.

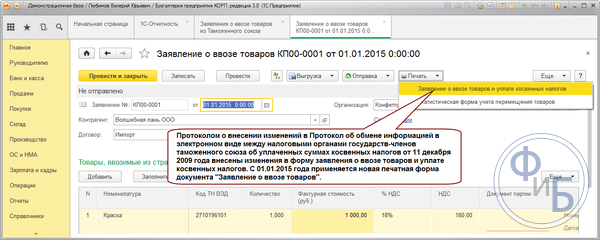

Jak wypełnić wniosek o import towarów i zapłatę podatków pośrednich przy imporcie z Białorusi i Kazachstanu

Formularz wniosku o import towarów i zapłatę podatków pośrednich znajduje się w załączniku nr 1 do Protokołu z dnia 11 grudnia 2009 r. w sprawie wymiany informacji pomiędzy organami podatkowymi krajów EAEU.

Organizacja importująca przygotowuje oddzielny wniosek o import towarów i zapłatę podatków pośrednich dla każdej umowy dostawy ze sprzedawcą z Kazachstanu, Białorusi lub innego kraju EAEU. Informacje o towarach importowanych według kilku specyfikacji (dokumenty transportowe, przewozowe) w ramach jednej umowy mogą zostać uwzględnione w jednym wniosku.

We wniosku należy wypełnić sekcję. 1. Wskaż w nim pkt 3 Regulaminu wypełniania wniosku:

Wypełnij wiersze 06 i 07 tylko w przypadku zakupu towaru nie bezpośrednio od dostawcy, ale za pośrednictwem pośrednika (komisarza) s. „g”, „e” pkt 3 Regulaminu wypełniania wniosku.

Informacje dotyczące ilości, kosztu importowanych towarów i naliczonych podatków należy podać w tabeli w sekcji. 1 linia po linii.

Oddzielne wiersze tabeli wypełnia się dla towarów objętych różnymi stawkami podatku VAT oraz towarów o różnych jednostkach miary. W takich przypadkach należy przenieść nazwy towarów (każdej pozycji) z dokumentu przewozowego (wysyłkowego) do aplikacji. Ponadto w różnych wierszach tabeli należy podać informacje o towarach importowanych na podstawie różnych dokumentów transportowych (wysyłkowych).

W każdym wierszu tabeli w rozdz. 1 wskazać ust. 3 Regulaminu wypełniania wniosku:

Kolumny 14, 16, 17 i 19 należy wypełnić wyłącznie dla wyrobów akcyzowych, wskazując w nich podstawę opodatkowania do obliczenia podatku akcyzowego, stawki oraz wysokość naliczonej akcyzy.

Wystarczy przesłać sekcję 2 jako część wniosku. Nie musisz go wypełniać; zrobi to Federalna Służba Podatkowa.

Sekcja 3 wniosku w większości przypadków nie jest wypełniona i nie jest składana do Federalnej Służby Podatkowej. Pismo Federalnej Służby Podatkowej z dnia 21 października 2010 r. N AS-37-2/13886@. Należy go wypełnić, jeśli punkt 4 Regulaminu wypełniania wniosku:

- sprzedaż nie podlegała opodatkowaniu podatkiem VAT w państwie sprzedawcy, gdyż terytorium tego państwa nie jest uznawane za miejsce sprzedaży towaru;

- towar został zakupiony przez pośrednika (komisarza);

- sprzedawca towarów importowanych z Białorusi, Kazachstanu lub innego kraju EAEU nie jest rezydentem żadnego z tych krajów.

- przetwarzane przez importerów towarów z krajów EAEU;

- poświadczanie faktu importu towarów do Federacji Rosyjskiej z terytorium państwa członkowskiego EAEU i zapłaty podatków pośrednich;

- przekazywane organom podatkowym jednocześnie z deklaracją podatków pośrednich i innymi dokumentami z tym związanymi;

- w ust. 1 informację wprowadza kupujący lub pośrednik (jeżeli zgodnie z ustawodawstwem państwa, na którego terytorium importowany jest towar, osoby te płacą podatki pośrednie);

- ust. 2 ma na celu oznaczenie rejestracji wniosku w organie podatkowym;

- sekcja 3 nie zawsze jest wypełniana i nie przez wszystkich – jedynie w niektórych przypadkach wymienionych w ust. 4 Regulaminu wypełniania wniosku w zakresie podatków pośrednich (załącznik nr 2 do Protokołu o wymianie informacji z dnia 12.11.2009 r. );

- wniosek sporządza się w przypadku, gdy liczba uczestników dostawy jest większa niż trzech.

- Pobierz formularz zgłoszeniowy z naszej strony internetowej.

- Dla każdej umowy dostawy należy wypełnić odrębny wniosek.

- Informacje o towarach tego samego rodzaju importowanych na podstawie różnych faktur należy uwzględnić w różnych wierszach części tabelarycznej sekcji 1.

- Skorzystaj z podpowiedzi przy wypełnianiu poszczególnych kolumn w sekcji 1:

- Nie wypełniaj sekcji 2 (jest to obowiązek organów podatkowych), ale pamiętaj o uwzględnieniu jej w dokumencie.

- Sekcję 3 wypełnia się tylko wtedy, gdy towary są sprzedawane kupującemu za pośrednictwem agenta komisowego (adwokata lub agenta) lub jeżeli sprzedaż towarów nie podlega podatkom pośrednim zgodnie z ustawodawstwem kraju sprzedającego, ponieważ terytorium kraju sprzedającego nieuznanego za miejsce sprzedaży tego towaru.

- przed wysłaniem go do kontrolerów sprawdź, czy nie ma rozbieżności w informacjach podanych we wniosku i zeznaniu na temat podatku pośredniego (w tym w kwocie należnego podatku VAT);

- sprawdź dane znajdujące się na papierowej wersji wniosku i jego wersji elektronicznej – muszą być całkowicie identyczne;

- zapłacić kwotę podatku VAT w całości i w terminie, w przeciwnym razie fakt zapłaty nie zostanie potwierdzony przez organy podatkowe;

- sprawdzić poprawność wyliczenia podstawy opodatkowania stosowanej do wyliczenia podatków pośrednich, aby uniknąć niedopłaty.

- 4 egzemplarze papierowe wniosku + wniosek w formie elektronicznej; Lub

- wniosek elektroniczny podpisany podpisem cyfrowym.

- 1 - biorą to organy podatkowe;

- 1 – importer przechowuje;

- 2 – importer przesyła go swojemu kontrahentowi (w celu potwierdzenia zasadności stosowania zerowej stawki VAT).

- gdy czynności związane ze sprzedażą kupującemu określonych towarów przez sprzedającego nie podlegają podatkom pośrednim w państwie tego ostatniego ze względu na to, że za miejsce sprzedaży tych towarów nie uważa się terytorium tego państwa;

- gdy kupujący otrzyma towar za pośrednictwem agenta, agenta komisowego lub prawnika;

- gdy import odbywa się pomiędzy państwami członkowskimi EAEU, ale na podstawie umowy pomiędzy osobami, z których jedna jest podatnikiem krajów tego związku, a druga jest podatnikiem innego kraju nienależącego do EAEU.

- podpis i imię i nazwisko osoby odpowiedzialnej za dokonanie tego znaku;

- datę wykonania;

- podpis z pełnym imieniem i nazwiskiem naczelnika organu podatkowego lub jego zastępcy;

- pieczęć organu podatkowego, która z pewnością wskazuje jego nazwę.

Załącznik do wniosku należy wypełnić wyłącznie w przypadku, gdy w dostawie importowanego towaru uczestniczyły więcej niż trzy osoby, pkt 5 Zasad wypełniania wniosku.

Na każdej stronie wniosku należy wskazać jego numer oraz datę ust. 2 Regulaminu wypełniania wniosku.

W ciągu 10 dni roboczych od dnia otrzymania deklaracji w sprawie podatków pośrednich, wniosków i dokumentów dotyczących importu towarów Federalna Służba Podatkowa musi zaznaczyć w sekcji zapłatę podatków pośrednich lub zwolnienie z podatku VAT. 2 wnioski i zwrócić Państwu trzy egzemplarze ust. 6 Regulaminu wypełniania wniosku. Musisz przesłać swojemu dostawcy dwie kopie wniosku ze znakami Federalnej Służby Podatkowej, klauzula 6 Zasad wypełniania wniosku.

Jeżeli złożyłeś wniosek drogą elektroniczną za pomocą TKS, Federalna Służba Podatkowa musi jednocześnie przesłać Ci dokument elektroniczny potwierdzający zapłatę podatku VAT. Pismo Federalnej Służby Podatkowej nr ZN-4-17/11507@ z dnia 1 lipca 2015 r.

Możesz wypełnić wniosek o złożenie w wersji papierowej lub wygenerować plik wniosku do złożenia w formie elektronicznej, korzystając z programu zamieszczonego na stronie internetowej Federalnej Służby Podatkowej - https://www.nalog.ru/rn77/program//5961286/.

Umowa nr 161 z dnia 04.03.2018 została zawarta pomiędzy rosyjską spółką Alpha LLC a białoruskim dostawcą Kholod OJSC.

W kwietniu 2018 r. w ramach tej umowy Alpha LLC zakupiła od Kholod OJSC 50 lodówek (faktura z dnia 20 kwietnia 2018 r. N 123).

Całkowity koszt dostawy wynosi 500 000 rubli rosyjskich. Towar został przywieziony do Federacji Rosyjskiej samochodem ciężarowym (międzynarodowy list przewozowy (CMR) z dnia 20.04.2018 N 1118690) i zarejestrowany przez kupującego w dniu 27.04.2018.

Wniosek o import towarów i zapłatę podatków pośrednich zostanie wypełniony w następujący sposób.

Jak napisać oświadczenie o podatkach pośrednich w 2018 roku?

Wyślij pocztą

Wniosek o podatek pośredni w 2018 roku można złożyć w formie elektronicznej lub papierowej w ściśle uregulowanej formie. Z naszego materiału dowiesz się o niuansach jego przygotowania.

Oświadczenie w sprawie podatków pośrednich: koncepcja i cel

Wniosek o import towarów i zapłatę podatków pośrednich (zwany dalej wnioskiem) jest jednym z głównych dokumentów:

Z materiału dowiesz się, ile państw należy obecnie do EAEU.

Głównym celem wniosku jest potwierdzenie faktu zapłaty podatków pośrednich i wymiana tej informacji z organami podatkowymi kraju, z którego terytorium importowano towar.

Tutaj informujemy, które podatki pośrednie budżetowe są uwzględnione.

Struktura aplikacji

Wniosek zawiera 3 sekcje i 1 załącznik:

Wypełniaj różnorodne wnioski podatkowe, korzystając z materiałów dostępnych na naszej stronie internetowej:

Algorytm wypełniania wniosku

Składając wniosek skorzystaj z następującego algorytmu:

Poniższe publikacje pomogą Ci zrozumieć linijkę wypełniania raportów podatkowych i innych:

Jak uniknąć błędów przy wypełnianiu i składaniu wniosku?

Aby uniknąć błędów związanych z przygotowaniem i złożeniem wniosku:

Błędy we wniosku mogą skutkować odmową rejestracji wniosku przez administratorów i w efekcie negatywnymi konsekwencjami podatkowymi dla sprzedawcy i kupującego (brak możliwości odliczenia importowego podatku VAT i potwierdzenia zerowej stawki podatku).

Na naszej stronie znajdziesz przydatne informacje o rodzajach błędów i sposobach ich naprawienia:

W jaki sposób dystrybuowane są kopie aplikacji?

Importer będzie zobowiązany (pkt 1 Regulaminu wypełniania wniosku – Załącznik nr 2 do Protokołu w sprawie wymiany informacji pomiędzy organami podatkowymi krajów członkowskich EAEU z dnia 11 grudnia 2009 r.):

W jakim celu wykorzystywany jest podpis cyfrowy uzyskany od Skarbu Federalnego, dowiesz się z publikacji.

Dystrybucja papierowych wersji aplikacji:

O sposobach przesyłania różnych raportów do administratorów dowiesz się z poniższych materiałów:

Jeśli importowałeś towary z Białorusi, Kazachstanu, Kirgistanu lub Armenii, wypełnij wniosek o podatki pośrednie. Poświadcza fakt importu towarów z EUG i zapłatę podatków pośrednich.

Dokument składa się z 3 części i załącznika. Sekcja 2 przeznaczona jest do oznaczenia przez organ podatkowy, w pozostałej części importer odzwierciedla informacje o nabywcy, dostawcy, towarze itp.

Wniosek składa się do organów podatkowych wraz z deklaracją i innymi dokumentami.

Bądź pierwszą osobą, która dowie się o ważnych zmianach podatkowych

Mieć pytania? Uzyskaj szybką odpowiedź na naszym forum!

Format wypełnienia wniosku o import towarów i zapłatę podatków pośrednich

Jednym z obowiązkowych warunków prowadzenia działalności związanej z importem towarów z krajów EAEU jest rejestracja wniosku o import towarów, a także zapłata podatku VAT. Prawidłowe wypełnienie tego dokumentu ma ogromne znaczenie zarówno dla importerów, jak i importerów, gdyż wpływa to bezpośrednio na wysokość ich zobowiązań podatkowych.

Organy podatkowe państw będących członkami EAEU wymieniają informacje dotyczące kwot podatków pośrednich, które trafiały do budżetów państw. Niuanse tej wymiany reguluje specjalny Protokół o wymianie informacji, który określa formę ww. wniosku.

Wniosek wypełnia importer towaru w celu potwierdzenia faktu importu i odliczenia podatku VAT od importu. Daje to eksporterowi możliwość zastosowania zerowej stawki VAT.

Główne niuanse

Odniesienie do ustawodawstwa

Obowiązek złożenia przez importera wniosku wraz zeznaniem podatkowym określa Protokół regulujący tryb poboru podatków pośrednich oraz mechanizm monitorowania sposobu ich uiszczania.

Zgodnie z zasadami określonymi w tym protokole importer ma obowiązek przesłać eksporterowi również wypełniony wniosek wraz z otrzymanym od organu podatkowego potwierdzeniem zapłaty podatków pośrednich.

Służba EAEU

Federalna Służba Podatkowa w piśmie z dnia 18 czerwca 2018 r. wyjaśniła procedurę potwierdzania zasadności stosowania zerowej stawki VAT przy eksporcie towarów do EUG.

Zgodnie z paragrafem czwartym powyższego protokołu eksporterzy powinni złożyć wraz zeznaniem podatkowym albo Wniosek ze znakiem urzędu skarbowego kraju, do którego towar został wysłany, albo Wykaz wniosków w formularzu w zgodnie z Załącznikiem nr 1 do Rozporządzenia, który zawiera szczegółowe dane dotyczące złożonych Wniosków, które zostały zgłoszone rosyjskim organom podatkowym.

Sprawdzenie, czy otrzymano informacje o wniosku, jest dość proste, ponieważ w tym celu Federalna Służba Podatkowa opracowała specjalną usługę o nazwie „EAEU: Wniosek o import towarów i zapłatę podatków pośrednich”.

Na czym się wzorować

Głównymi regulacjami, którymi należy się kierować w tej kwestii, jest porozumienie w sprawie zasad poboru podatków pośrednich od eksportu/importu pomiędzy krajami unii celnej oraz odpowiadający mu protokół regulujący tryb poboru podatków pośrednich oraz mechanizm monitorowania sposobu ich pobierania. płatny.

Termin na złożenie zeznania podatkowego i zapłatę podatku VAT upływa do 20 dnia miesiąca następującego po dniu przyjęcia rejestracji importowanego towaru. Jednocześnie wniosek należy złożyć w formie elektronicznej oraz w czterech egzemplarzach w wersji papierowej. Komisja podatkowa rozpatruje ten wniosek w ciągu dwóch tygodni i dokonuje niezbędnych ocen.

Funkcje sekcji wniosków o import towarów i zapłatę podatków pośrednich

Sekcję 1 wypełnia kupujący towar. Należy w tym miejscu podać informacje o nim oraz o tym, kto sprzedał towar. Jeżeli sprzedawcą jest osoba fizyczna, a nie osoba prawna, wówczas informacje o nim również muszą być obecne.

Wysokość podatków pośrednich ustalana jest na podstawie danych wpisanych do specjalnej tabeli.

Wypełnienie sekcji 3 wymagane jest w ściśle określonych przypadkach:

Konieczność wypełnienia Załącznika do wniosku powstaje w przypadku, gdy w dostawę towaru zaangażowane są więcej niż trzy osoby.

Wniosek o import towarów i zapłatę podatków pośrednich musi zawierać pierwszą część, czyli następujące wiersze:

Informacje dotyczące ilości i ceny importowanego towaru oraz naliczonych podatków należy wpisać wiersz po wierszu w tabeli pierwszej sekcji.

Dane dotyczące towarów, dla których podawane są różne stawki VAT oraz towarów, dla których stosuje się nierówne jednostki miary, należy wpisać w oddzielnych wierszach tabeli. Ponadto dla towarów, które zostały zaimportowane na podstawie różnych dokumentów przewozowych, używane są różne wiersze tabeli.

Formularz wniosku o import towarów z Białorusi

Formularz wniosku o import towarów z Białorusi

Szczegółowe rezerwacje

Warunki oznaczania dokumentów

Organy podatkowe muszą zaznaczyć w drugiej części wniosku, która zawiera:

Jeden formularz pozostaje formularzem podatkowym, a trzy kolejne wręczane są bezpośrednio podatnikowi lub osobie go reprezentującej. Następnie podatnik importujący przesyła dwa takie egzemplarze kontrahentowi eksportującemu w celu potwierdzenia zasadności zastosowania zerowej stawki VAT.

Jeśli we wniosku są błędy

Wniosek o import towarów i zapłatę podatków pośrednich podatnik może wycofać, jeżeli stwierdzi w nim błąd. Musi go poprawić i złożyć dokument ponownie do komisji podatkowej, która wszystko dokładnie sprawdza i wystawia niezbędne oceny.

Jeżeli urząd skarbowy sam stwierdził błąd, odmawia podatnikowi zatwierdzenia wniosku, wskazując występujące błędy oraz zalecenia dotyczące ich usunięcia i dostarczenia nowego egzemplarza wniosku.

Wydawanie odcinków wypłat musi być kontrolowane przez dyrektora przedsiębiorstwa. Przeczytaj więcej tutaj.

Dodatkowe dokumenty

Oprócz samego wniosku, którego program przygotowawczy znajduje się na stronie internetowej Federalnej Służby Podatkowej, podatnik musi załączyć do deklaracji w 2018 r. następujące dokumenty:

Dostarczenie oryginałów dokumentów, za wyjątkiem wniosku, jest opcjonalne, wystarczy bowiem sporządzić ich kopie i poświadczyć je przez kierownika lub głównego księgowego pieczęcią organizacji.

Forma papierowa lub elektroniczna

Zgodnie z postanowieniami Protokołu dotyczącymi trybu składania wniosku, dokument ten może zostać złożony w standardowej formie papierowej oraz w formie elektronicznej lub wyłącznie w postaci elektronicznej.

W drugim przypadku wniosek przesyłany jest do Federalnej Służby Podatkowej za pośrednictwem operatora elektronicznego zarządzania dokumentami kanałami telekomunikacyjnymi z obowiązkowym złożeniem wzmocnionego podpisu elektronicznego osoby go wypełniającej. Federalna Służba Podatkowa sprawdza ten dokument i natychmiast wysyła wiadomość, że dokument został zaakceptowany i wystawiony wymagany znak lub że znak został odrzucony.

Kopia samego wniosku wraz z komunikatem urzędu skarbowego dotyczącym oznaczenia wysyłana jest do eksportera w celu potwierdzenia faktu zapłaty podatków pośrednich. Można to zrobić zarówno w formie papierowej, jak i elektronicznej.

Innymi słowy wystarczy pobrać wypełnioną wersję wniosku oraz wiadomość o znaku przesłaną z urzędu skarbowego i wysłać ją e-mailem do eksportera. Nie ma potrzeby drukowania na papierze i wysyłania pocztą.

Szczególne przypadki projektowania formularzy

Obecny formularz wniosku jest w pełni dostosowany do sytuacji, gdy liczba podatników uczestniczących w dostawie towarów jest większa niż dwóch, a także gdy znajdują się oni na terytoriach trzech państw będących członkami Unii Celnej.

Trudność może pojawić się, gdy dla jednego produktu istnieje kilka dokumentów przewozowych. Taki stan rzeczy dopuszczają zasady wypełniania wniosku, jednak stoi to w sprzeczności z wymogami protokołu wymiany informacji w formie elektronicznej.

Szczegóły obliczeń

Odzwierciedlenie towarów importowanych z krajów Unii Celnej w rachunkowości podatkowej odbywa się zgodnie z ogólnymi zasadami. Niuanse pojawiają się, gdy płatności na rzecz dostawców odbywają się w walucie obcej. Następnie należy przeliczyć koszt na równowartość rubla według kursu obowiązującego w dniu zmiany właściciela produktu.

W przypadku wpłacenia dostawcy zaliczki, koszt towaru ustala się według kursu wymiany walut obowiązującego w dniu wpłaty zaliczki. Płatność łączona polega na ponownym przeliczeniu ceny przedmiotu według dwóch różnych stawek.

Przykład wypełnienia wniosku o import towarów z Białorusi

Przykład wypełnienia wniosku o import towarów z Białorusi

Terminy

Ustalenie konkretnych terminów zapłaty podatku VAT zależy bezpośrednio od procedury celnej, której podlega importowany towar. W przypadku, gdy importowane produkty są przeznaczone do krajowej konsumpcji w Rosji, podatek należy zapłacić przed opuszczeniem obszaru celnego.

W sytuacji, gdy importowany towar zostanie zwolniony spod kontroli celnej przed złożeniem zgłoszenia, przelewu podatku pośredniego należy dokonać w terminie pierwszych dziesięciu dni miesiąca następującego po dniu zwolnienia.

Jeżeli import towarów ma charakter czasowy, wówczas podatek VAT jest przekazywany wraz z cłami i podatkami importowymi za okres czasowego importu, zanim towar opuści obszar celny.

Możliwe powody odmowy

Uzasadniona odmowa wydania potwierdzenia może nastąpić z następujących powodów:

W przypadku braku zapłaty lub niepełnej płatności, a także opóźnienia w zapłacie podatku VAT, pobór podatku pośredniego i kar następuje zgodnie z ustawodawstwem państwa, na którego terytorium towar został importowany.

Tutaj podpowiemy Ci jak wypełnić formularz wniosku o zwrot towaru.

Czytaj dalej, aby dowiedzieć się, jak sporządzić formularz wniosku o zastąpienie urlopu rekompensatą pieniężną zgodnie z zasadami.

Zarządzenie Ministra Finansów Republiki Kazachstanu z dnia 6 lutego 2018 r. nr 133

wyd. 03.01.2018

Zgodnie z art. 458 ust. 6 Kodeksu Republiki Kazachstanu z dnia 25 grudnia 2017 r. „O podatkach i innych obowiązkowych wpłatach do budżetu” (Kodeks podatkowy) ZAMAWIAM:

1. Zatwierdzić załączony Regulamin wycofania wniosku o import towarów i zapłatę podatków pośrednich.

2. Uznać za nieważne rozporządzenie Ministra Finansów Republiki Kazachstanu z dnia 13 stycznia 2015 r. nr 16 „W sprawie zatwierdzenia Regulaminu unieważnienia wniosku o przywóz towarów i zapłatę podatków pośrednich” (zarejestrowanego w Rejestru Państwowej Rejestracji Normatywnych Aktów Prawnych pod nr 10246, opublikowanego w dniu 13 marca 2015 roku w Systemie Informacyjno-Prawnym „Adilet”).

3. Państwowa Komisja Skarbowa Ministerstwa Finansów Republiki Kazachstanu (Tengebayev A.M.) zgodnie z ustaloną procedurą legislacyjną zapewnia:

1) państwowa rejestracja niniejszego zarządzenia w Ministerstwie Sprawiedliwości Republiki Kazachstanu;

2) w ciągu dziesięciu dni kalendarzowych od dnia rejestracji państwowej niniejszego zamówienia, przesłanie jego kopii w formie papierowej i elektronicznej w języku kazachskim i rosyjskim do Republikańskiego Przedsiębiorstwa Państwowego z prawem zarządzania gospodarczego „Republikańskie Centrum Informacji Prawnej” Ministerstwa Sprawiedliwości Republiki Kazachstanu w celu oficjalnej publikacji i włączenia do referencyjnego banku kontrolnego regulacyjnych aktów prawnych Republiki Kazachstanu;

3) umieszczenie niniejszego zarządzenia w zasobach internetowych Ministerstwa Finansów Republiki Kazachstanu;

4) w terminie dziesięciu dni roboczych od państwowej rejestracji niniejszego zarządzenia w Ministerstwie Sprawiedliwości Republiki Kazachstanu złożyć w Departamencie Służby Prawnej Ministerstwa Finansów Republiki Kazachstanu informację o wykonaniu środków przewidzianych w punktach 1), 2) i 3) niniejszego paragrafu.

4. Niniejsze zarządzenie wchodzi w życie dziesięć dni kalendarzowych od dnia jego pierwszej oficjalnej publikacji.

minister finansów

Republika Kazachstanu B. Sułtanow

na mocy zarządzenia Ministra Finansów

Zasady wycofywania wniosku o import towarów i zapłatę podatków pośrednich

Rozdział 1. Postanowienia ogólne

1. Niniejszy Regulamin unieważnienia wniosku o import towarów i zapłatę podatków pośrednich (zwany dalej Regulaminem) został opracowany zgodnie z art. 458 ust. 6 Kodeksu Republiki Kazachstanu z dnia 25 grudnia 2017 r. „O podatkach i innych obowiązkowych wpłatach do budżetu” (Kodeks Podatkowy) oraz określić tryb wycofania wniosku o import towarów i zapłatę podatków pośrednich (zwany dalej „Wnioskiem”).

2. Wniosek podlega wycofaniu z organów skarbowych na podstawie wniosku podatkowego złożonego przez podatnika do organu skarbowego ze względu na miejsce jego lokalizacji (zamieszkania) na formularzu zgodnym z załącznikiem do niniejszego Regulaminu.

3. Podatnik składa wniosek podatkowy, o którym mowa w ust. 2 niniejszego Regulaminu, w przypadkach:

1) błędne złożenie Wniosku;

2) pełny zwrot towarów z powodu nieodpowiedniej jakości i (lub) konfiguracji zgodnie z art. 459 ust. 3 kodeksu podatkowego;

3) wprowadzanie zmian i uzupełnień do Wniosku zgodnie z pkt 2) ust. 2 art. 458 Ordynacji podatkowej.

4. W rozumieniu niniejszego Regulaminu Wniosek uważa się za błędnie złożony, jeżeli obowiązek jego złożenia nie jest przewidziany Ordynacją podatkową.

5. Zmiany i uzupełnienia Wniosku dokonywane są w następujących przypadkach:

1) zmiany i uzupełnienia informacji określonych we wniosku niemające wpływu na wielkość podstawy opodatkowania do obliczenia kwot podatków pośrednich;

2) zmiany i uzupełnienia informacji określonych we wniosku, mające wpływ na wielkość podstawy opodatkowania do obliczenia kwot podatków pośrednich, w tym w przypadku przewidzianym w art. 459 ust. 2 Ordynacji podatkowej.

Rozdział 2. Procedura wycofania Wniosku

6. Zgłoszenie można wycofać w jeden z poniższych sposobów:

1) usunięcie z centralnego węzła systemu przyjmowania i przetwarzania sprawozdawczości podatkowej, który dotyczy Wniosków złożonych błędnie lub złożonych w sprawie towarów importowanych, które zostały zwrócone w całości ze względu na nieodpowiednią jakość i (lub) konfigurację;

2) zamiana, w której zmiany i uzupełnienia Wniosku dokonuje podatnik poprzez wycofanie złożonego wcześniej Wniosku z jednoczesnym złożeniem nowego Wniosku.

7. W przypadku wycofania błędnie złożonego wniosku na kontach osobistych podatnika, zwrotu naliczonych kwot podatków pośrednich dokonuje organ skarbowy w następujących przypadkach:

1) uwzględnienie w deklaracji o podatkach pośrednich od towarów importowanych błędnie złożonego Wniosku, poprzez wycofanie tej deklaracji o podatkach pośrednich od towarów importowanych;

2) uwzględnienia w deklaracji o podatkach pośrednich od towarów importowanych kilku Wniosków, w tym błędnie złożonego Wniosku, poprzez złożenie dodatkowej deklaracji o podatkach pośrednich od towarów importowanych.

8. Zmiany i uzupełnienia Wniosku przez podatnika dokonuje się poprzez wycofanie złożonego wcześniej Wniosku z jednoczesnym złożeniem nowego Wniosku, z uwzględnieniem postanowień art. 456 ust. 3 i 4 Ordynacji podatkowej.

W takim przypadku rejestracja nowego wniosku przez organ skarbowy następuje w terminie dotychczasowym, a dla celów podjęcia działań kontroli podatkowej i ustalenia terminu zapłaty podatków pośrednich, datą złożenia nowego wniosku jest uznaje się za dzień uznania wycofanego Wniosku.

9. Aby wycofać Wniosek z przyczyn przewidzianych w ust. 5 niniejszego Regulaminu, podatnik składa jednocześnie ze wnioskiem podatkowym dodatkową deklarację w sprawie podatków pośrednich od towarów importowanych.

10. W przypadku wycofania Wniosku w związku z wprowadzeniem zmian i uzupełnień przy dokonywaniu częściowego zwrotu towarów wwiezionych na terytorium Republiki Kazachstanu z terytorium państw członkowskich Euroazjatyckiej Unii Gospodarczej ze względu na nieodpowiednią jakość i (lub) konfiguracji po upływie miesiąca, w którym dokonano importu tego towaru, informacja o tym towarze podlega uwzględnieniu w dodatkowej deklaracji dotyczącej podatków pośrednich od importowanych towarów, a także we wniosku złożonym w miejsce wycofanego wniosku .

11. W przypadku wycofania Wniosku przy dokonaniu pełnego zwrotu towarów sprowadzonych na terytorium Republiki Kazachstanu z terytorium państw członkowskich Euroazjatyckiej Unii Gospodarczej z powodu nieodpowiedniej jakości i (lub) konfiguracji po upływie miesiąca, w którym dokonano importu tego towaru, informacja o tym towarze musi zostać uwzględniona w dodatkowej deklaracji dotyczącej podatków pośrednich od importowanych towarów.

Wniosek złożony dla takich towarów zostaje wycofany poprzez skreślenie zgodnie z akapitem 1) ust. 3 art. 458 kodeksu podatkowego.

12. Wycofując wniosek w przypadkach przewidzianych w ust. 10 i 11 niniejszego regulaminu, oprócz dokumentów przewidzianych w art. 456 ust. 2 kodeksu podatkowego, dokumenty określone w art. 459 ust. 4 kodeksu podatkowego Podaje się kod potwierdzający ważność dokonanych zmian i uzupełnień.

13. W przypadku wycofania Wniosku w celu dokonania zmian i uzupełnień na rachunkach osobistych podatnika organ skarbowy nalicza (obniża) odpowiednie kwoty podatków pośrednich na podstawie dodatkowej deklaracji o podatkach pośrednich produkty importowane.

14. Zgodnie z art. 458 ust. 5 Ordynacji podatkowej podatnikowi nie wolno wprowadzać zmian i uzupełnień we wniosku:

1) okres rozliczeniowy podlegający kontroli – w okresie kontroli kompleksowej i kontroli tematycznej w zakresie podatku od towarów i usług oraz akcyzy wskazanych w zleceniu przeprowadzenia kontroli podatkowej;

2) okres rozliczeniowy, którego dotyczy skarga – w okresie do złożenia i rozpatrzenia skargi na zawiadomienie o wynikach kontroli podatkowej i (lub) decyzję wyższego organu skarbowego podjętą na podstawie wyników rozpatrzenia skargi od zgłoszenia, z uwzględnieniem przywróconego terminu do złożenia reklamacji w zakresie podatku od towarów i usług oraz akcyzy wskazanego w skardze podatnika.