Faktor popusta po godinama. Kako izračunati diskontnu stopu. Što je diskontna stopa jednostavnim riječima

Poduzetnici koji planiraju unaprijediti svoje poslovanje i krenuti prema financijskom blagostanju svoje tvrtke ne bi smjeli zanemariti koncept “faktora popusta”.

Sa stajališta financijske analize, formula diskontnog faktora znači svođenje budućeg prihoda poduzeća na sadašnju vrijednost.

Proces dodavanja vrijednosti naziva se "diskontiranje", a stopa koja se koristi je diskontna stopa.

Formula diskontnog faktora danas se koristi u mnogim ekonomskim i financijskim područjima. Koeficijent je lako primjenjiv za određivanje učinkovitosti poslovnog plana i predviđanje uspjeha bilo kojeg poduzeća.

Formula faktora popusta

Formula diskontnog faktora zahtijeva određivanje vrijednosti budućih novčanih tokova. Da biste to učinili, iznos očekivanog prihoda mora se pomnožiti s diskontnim faktorom.

Za određivanje popusta koristite odgovarajuću formulu:

Kd=1/ (1+i) N

N je trajanje projekta tijekom kojeg se planira dobiti.

Popust

Diskontna stopa može se definirati kao diskontna stopa, koja je promjenjiv pokazatelj koji ovisi o velikom broju faktora. Stopa je postotak koji izražava povrat ulaganja.

Svaki pojedinačni slučaj ima svoju kamatnu stopu. Na primjer, kamatna stopa može biti:

- stopa refinanciranja,

- kamata na depozit (prinos),

- stopa inflacije,

- kamatna stopa na kredit,

- očekivana isplativost projekata itd.

Tijekom postupka izračuna, rezultat će uvijek biti manji od 1, odnosno diskontni faktor odražava trošak jedne jedinice valute iz određenog vremenskog razdoblja, koji je dan za tekući dan.

Stopa je zanimljiva ulagačima jer je, iz perspektive profitabilnosti, metoda ulaganja s višom diskontnom stopom privlačnija od druge sa sličnim faktorima rizika.

Popust

Formula diskontnog faktora uključuje izračun diskontne stope koja određuje konačnu ocjenu isplativosti investicijskih projekata.

Stopa odražava razinu povrata ulaganja, uzimajući u obzir odgovarajući rizik, uključujući vremenske troškove.

Diskontna stopa može uključivati sljedeće elemente:

- stopa inflacije;

- pokazatelj razine rizika ulaganja;

- minimalna profitabilnost.

U postupku izračuna diskontne stope mogu se koristiti različite stope čiji izbor ovisi o situaciji.

Formula za izračun diskontne stope je sljedeća:

SD = BS + R

Ovdje je SD diskontna stopa,

BS – stopa bez rizika,

R – rizici.

Rizici uključuju čimbenike zbog kojih ulaganje u projekte može biti nesigurno:

- nelikvidnost projekta,

- pogreška osoblja,

- rizici koji su specifični za određenu industriju ili državu.

Primjeri rješavanja problema

PRIMJER 1

| Vježbajte | Tvrtka Content planira ostvariti dobit od vlastitih ulaganja u iznosu od 10.000 tisuća rubalja. Predviđeno razdoblje ulaganja je 5 godina. Odredite diskontnu stopu ako je diskontna stopa 15%. |

| Riješenje | Formula za diskontni faktor za rješavanje ovog problema je: Kd=1/ (1+i) N Ovdje je diskontna stopa, N – vrijeme ulaganja. Kd=1/ (1+0,15) 5 = 0,497 Zaključak. Izračuni su pokazali da je 1 rublja, data danas, jednaka 0,497 rubalja. Odnosno, da biste dobili prihod od 10.000 tisuća rubalja, morate uložiti 4.970 tisuća rubalja. (10000 * 0,497). |

Diskontiranje od engleskog “discounting” je svođenje ekonomskih vrijednosti za različita vremenska razdoblja na određeno vremensko razdoblje.

Ako iza sebe nemate ekonomsko ili financijsko obrazovanje, onda vam je ovaj pojam najvjerojatnije nepoznat i ova definicija teško da će objasniti bit “eskontiranja”, nego će ga još više zbuniti.

No, razuman vlasnik svog budžeta ima smisla razumjeti ovu problematiku, budući da se svatko češće nađe u situaciji “popuštanja” nego što se na prvi pogled čini.

Popusti - podaci iz Wikipedije

Opis popusta jednostavnim riječima

Koji Rus nije upoznat s izrazom "znati vrijednost novca"? Ova fraza pada na pamet čim se red na blagajni približi i kupac ponovno pogleda svoju košaricu s namirnicama kako bi iz nje izvadio "nepotrebne" artikle. Naravno, jer u naše vrijeme moramo biti razboriti i štedljivi.

Diskontiranje se često shvaća kao ekonomski pokazatelj koji određuje kupovnu moć novca i njegovu vrijednost nakon određenog vremena. Diskontiranje vam omogućuje da izračunate iznos koji će biti potrebno uložiti danas kako biste s vremenom dobili očekivani povrat.

Diskontiranje, kao alat za predviđanje buduće dobiti, traženo je među poslovnim predstavnicima u fazi planiranja rezultata (dobita) od investicijskih projekata. Budući rezultati mogu se objaviti na početku projekta ili tijekom provedbe njegovih sljedećih faza. Da biste to učinili, navedeni pokazatelji se množe s faktorom popusta.

Diskontiranje također “radi” u korist prosječne osobe koja nije uključena u svijet velikih investicija.

Na primjer, svi roditelji nastoje svom djetetu dati dobro obrazovanje, a, kao što znate, to može koštati mnogo novca. Nemaju svi financijske mogućnosti (novčanu rezervu) u trenutku prijema, pa mnogi roditelji razmišljaju o "gnijezdu" (određeni iznos novca potrošen pored blagajne obiteljskog proračuna), koji može pomoći za sat vremena.

Recimo da za pet godina vaše dijete završi školu i odluči se upisati na prestižno europsko sveučilište. Pripremni tečajevi na ovom sveučilištu koštaju 2500 dolara. Niste sigurni da ćete moći izvući taj novac iz obiteljskog proračuna, a da ne zadirate u interese svih članova obitelji. Izlaz postoji - potrebno je otvoriti depozit u banci, za početak bi bilo dobro izračunati iznos depozita koji biste trebali otvoriti u banci sada, tako da u satu X (dakle pet godina) kasnije) dobivate 2500, uz uvjet da je maksimalna povoljna kamata koju banka može ponuditi, recimo -10%. Kako bismo odredili koliko budući izdatak (novčani tok) vrijedi danas, napravimo jednostavnu kalkulaciju: Podijelite 2500$ s (1.10)2 i dobijete 2066$. Ovo je popust.

Jednostavno rečeno, ako želite znati kolika je vrijednost novčane svote koju ćete dobiti ili planirate potrošiti u budućnosti, tada biste trebali “eskontirati” tu buduću svotu (prihod) po kamatnoj stopi koju nudi banka. Ova stopa se također naziva "diskontna stopa".

U našem primjeru, diskontna stopa je 10%, 2.500 USD je iznos plaćanja (ili odljev novca) u 5 godina, a 2.066 USD je diskontirana vrijednost budućeg novčanog toka.

Formule popusta

Diljem svijeta uobičajeno je koristiti posebne engleske izraze za označavanje trenutnih (sniženih) i budućih vrijednosti: buduća vrijednost (FV) I sadašnja vrijednost (PV). Ispada da je 2.500 dolara FV, to jest vrijednost novca u budućnosti, a 2.066 dolara je PV, to jest vrijednost u ovom trenutku.

Formula za izračun diskontirane vrijednosti za naš primjer je: 2500 * 1/(1+R) n = 2066.

Opća formula za popust: PV = FV * 1/(1+R)n

- Koeficijent kojim se množi buduća vrijednost 1/(1+R)n, naziva se "faktor popusta",

- R- kamatna stopa,

- N– broj godina od datuma u budućnosti do sadašnjosti.

Kao što vidite, ovi matematički izračuni nisu toliko komplicirani i ne mogu to učiniti samo bankari. U principu, možete odustati od svih ovih brojeva i izračuna, glavna stvar je shvatiti bit procesa.

Diskontiranje je put novčanog toka od budućnosti do danas – odnosno idemo od iznosa koji želimo dobiti u određenom vremenu do iznosa koji moramo potrošiti (uložiti) danas.

Formula života: vrijeme + novac

Zamislimo još jednu svima poznatu situaciju: imate “slobodan” novac i dođete u banku položiti recimo 2000 dolara. Danas, 2000 dolara položenih u banku po stopi od 10% sutra će koštati 2200 dolara, odnosno 2000 dolara + kamata na depozit 200 (=2000*10%) . Ispada da u godinu dana možete dobiti 2200 dolara.

Ako ovaj rezultat predstavimo u obliku matematičke formule, tada imamo: $2000*(1+10%) ili $2000*(1,10) = $2200 .

Ako položite 2000 USD na dvije godine, taj se iznos pretvara u 2420 USD. Računamo: 2000 USD + kamata nakupljena u prvoj godini 200 USD + kamata u drugoj godini $220 = 2200*10% .

Opća formula za povećanje depozita (bez dodatnih doprinosa) tijekom dvije godine izgleda ovako: (2000*1,10)*1,10 = 2420

Ako želite produljiti oročenje depozita, prihod od depozita će se još više povećati. Da biste saznali iznos koji će vam banka isplatiti za godinu, dvije ili, recimo, pet godina, potrebno je iznos depozita pomnožiti s množiteljem: (1+R)N.

pri čemu:

- R je kamatna stopa izražena u dijelovima jedinice (10% = 0,1),

- N— označava broj godina.

Operacije diskontiranja i prirasta

Na taj način možete odrediti vrijednost doprinosa u bilo kojem trenutku u budućnosti.

Izračunavanje buduće vrijednosti novca naziva se "prirast".

Bit ovog procesa može se objasniti na primjeru dobro poznatog izraza "vrijeme je novac", odnosno s vremenom novčani depozit raste zbog povećanja godišnje kamate. Cijeli moderni bankarski sustav funkcionira na tom principu, gdje je vrijeme novac.

Kada diskontiramo, prelazimo iz budućnosti u danas, a kada "povećavamo", putanja kretanja novca je usmjerena od danas prema budućnosti.

Oba “lanca izračuna” (eskontiranje i povećanje) omogućuju analizu mogućih promjena u vrijednosti novca tijekom vremena.

Metoda diskontiranog novčanog toka (DCF)

Već smo spomenuli da je diskontiranje – kao alat za predviđanje budućeg profita – neophodno za izračun procjene učinkovitosti projekta.

Dakle, kada se procjenjuje tržišna vrijednost poduzeća, uobičajeno je uzeti u obzir samo onaj dio kapitala koji je sposoban generirati prihod u budućnosti. U isto vrijeme, mnoge su točke važne za vlasnika tvrtke, na primjer, vrijeme primitka prihoda (mjesečno, tromjesečno, na kraju godine itd.); koji rizici mogu nastati u vezi s profitabilnošću itd. Ova i druga obilježja koja utječu na vrednovanje poslovanja uzimaju se u obzir metodom DCF.

Eskontni koeficijent

Metoda diskontiranog novčanog toka temelji se na zakonu "pada" vrijednosti novca. To znači da s vremenom novac “pojeftinjuje”, odnosno gubi vrijednost u odnosu na trenutnu vrijednost.

Iz ovoga proizlazi da je potrebno nadovezati se na trenutnu procjenu, a sve kasnije novčane tijekove ili odljeve povezati s današnjim danom. To će zahtijevati diskontni faktor (Df), koji je neophodan za smanjenje budućeg prihoda na sadašnju vrijednost množenjem Kd s tokovima plaćanja. Formula za izračun izgleda ovako:

Gdje: r- popust, ja– broj vremenskog razdoblja.

DCF formula za izračun

Diskontna stopa je glavna komponenta DCF formule. Pokazuje koliku veličinu (stopu) dobiti poslovni partner može očekivati prilikom ulaganja u projekt. Diskontna stopa uzima u obzir različite čimbenike, ovisno o objektu procjene, a može uključivati: komponentu inflacije, vrednovanje kapitalnih udjela, povrat na nerizične aktive, stopu refinanciranja, kamate na bankovne depozite i drugo.

Opće je prihvaćeno da potencijalni investitor neće ulagati u projekt čija će cijena biti veća od sadašnje vrijednosti budućih prihoda od projekta. Isto tako, vlasnik neće prodati svoju tvrtku za manje od procijenjene vrijednosti buduće zarade. Nakon pregovora, strane će dogovoriti tržišnu cijenu koja je ekvivalentna današnjoj vrijednosti predviđenog prihoda.

Idealna situacija za investitora je kada je interna stopa povrata (diskontna stopa) projekta veća od troškova povezanih s pronalaženjem financiranja za poslovnu ideju. Investitor će u tom slučaju moći “zarađivati” na način kako to rade banke, odnosno akumulirati novac po sniženoj kamatnoj stopi i uložiti ga u projekt po višoj stopi.

Diskontiranje i investicijski projekti

Metoda diskontiranog novčanog toka zadovoljava investicijske motive poduzeća.

To znači da investitor koji ulaže novac u projekt ne stječe tehničke ili ljudske resurse u vidu tima visokokvalificiranih stručnjaka, modernih ureda, skladišta, visokotehnološke opreme itd., već budući tijek novca. Ako nastavimo s ovom idejom, ispada da svaki posao na tržište "pušta" jedan proizvod - novac.

Glavna prednost metode diskontiranog novčanog toka je u tome što je ova metoda vrednovanja, jedina od svih postojećih, usmjerena na budući razvoj tržišta, što doprinosi razvoju investicijskog procesa.

Visoko specijalizirani materijal za profesionalne investitore

i polaznici kolegija Fin-plan "".

Financijske i ekonomske kalkulacije najčešće uključuju procjenu novčanih tokova raspoređenih kroz vrijeme. Zapravo, za te namjene potrebna je diskontna stopa. Sa stajališta financijske matematike i teorije ulaganja, ovaj je pokazatelj jedan od ključnih. Koristi se za izgradnju metoda investicijskog vrednovanja poduzeća na temelju koncepta novčanih tokova, a uz njegovu pomoć provodi se dinamička procjena učinkovitosti ulaganja, kako stvarnih tako i dioničkih. Danas već postoji više od desetak načina odabira ili izračuna ove vrijednosti. Ovladavanje ovim metodama omogućuje profesionalnom ulagaču da donosi informiranije i pravovremenije odluke.

No, prije nego prijeđemo na metode za opravdanje ove stope, shvatimo njezinu ekonomsku i matematičku bit. Zapravo, za definiranje pojma “diskontna stopa” koriste se dva pristupa: konvencionalno matematički (ili procesni) i ekonomski.

Klasična definicija diskontne stope dolazi iz dobro poznatog monetarnog aksioma: “novac danas vrijedi više nego novac sutra”. Stoga je diskontna stopa određeni postotak koji vam omogućuje smanjenje vrijednosti budućih novčanih tokova na njihov trenutni troškovni ekvivalent. Činjenica je da mnogi čimbenici utječu na deprecijaciju budućih prihoda: inflacija; rizici neprimanja ili manjka prihoda; izgubljena dobit koja nastaje kada se pojavi isplativija alternativna prilika za ulaganje sredstava u procesu provedbe odluke koju je već donio investitor; sistemski čimbenici i drugi.

Primjenom diskontne stope u svojim izračunima, investitor dovodi ili diskontira očekivani budući novčani prihod na trenutnu točku vremena, uzimajući pritom u obzir gore navedene faktore. Diskontiranje također omogućuje investitoru analizu novčanih tokova raspoređenih tijekom vremena.

Međutim, ne treba brkati diskontnu stopu i diskontni faktor. Diskontni faktor obično se koristi u procesu izračuna kao određena međuvrijednost, izračunata na temelju diskontne stope pomoću formule:

gdje je t broj predviđenog razdoblja u kojem se očekuju novčani tokovi.

Umnožak budućeg novčanog toka i diskontnog faktora pokazuje trenutni ekvivalent očekivanog prihoda. Međutim, matematički pristup ne objašnjava kako se izračunava sama diskontna stopa.

U te svrhe primjenjuje se ekonomsko načelo prema kojem je diskontna stopa neki alternativni prinos na usporediva ulaganja s istom razinom rizika. Racionalan investitor, koji odlučuje uložiti novac, pristat će provesti svoj "projekt" samo ako se njegova isplativost pokaže većom od alternativne dostupne na tržištu. To nije lak zadatak, jer je vrlo teško usporediti investicijske opcije po stupnju rizika, pogotovo u uvjetima nedostatka informacija. U teoriji investicijskog odlučivanja ovaj se problem rješava dekompozicijom diskontne stope na dvije komponente – nerizičnoj stopi i rizicima:

Stopa povrata bez rizika jednaka je za sve ulagače i podložna je samo rizicima samog ekonomskog sustava. Preostale rizike investitor procjenjuje samostalno, najčešće na temelju stručne procjene.

Postoji mnogo modela za opravdanje diskontne stope, ali svi oni na ovaj ili onaj način odgovaraju ovom temeljnom načelu.

Dakle, diskontna stopa uvijek se sastoji od nerizične stope i ukupnog rizika ulaganja pojedine investicijske imovine. Polazna točka u ovom izračunu je stopa bez rizika.

Stopa bez rizika

Stopa bez rizika (ili stopa povrata bez rizika) je očekivana stopa povrata na imovinu za koju je vlastiti financijski rizik jednak nuli. Drugim riječima, to je prinos na apsolutno pouzdane mogućnosti ulaganja, primjerice, na financijske instrumente za čiju isplativost jamči država. Naglašavamo da čak i kod apsolutno pouzdanih financijskih ulaganja apsolutni rizik ne može izostati (u ovom slučaju bi stopa povrata težila nuli). Bezrizična stopa uključuje čimbenike rizika samog gospodarskog sustava, rizike na koje niti jedan investitor ne može utjecati: makroekonomske čimbenike, političke događaje, promjene u zakonodavstvu, izvanredne događaje uzrokovane ljudskim i prirodnim djelovanjem itd.

Stoga nerizična stopa odražava minimalni mogući povrat prihvatljiv ulagaču. Investitor mora sam odabrati stopu bez rizika. Možete izračunati prosječnu okladu iz nekoliko potencijalno bezrizičnih opcija ulaganja.

Prilikom odabira nerizične stope, investitor mora uzeti u obzir usporedivost svojih ulaganja s nerizičnom opcijom prema kriterijima kao što su:

Opseg ili ukupni trošak ulaganja.

Razdoblje ulaganja ili horizont ulaganja.

Fizička mogućnost ulaganja u imovinu bez rizika.

Ekvivalencija denominiranih tečajeva u stranoj valuti i drugo.

Stope povrata na oročene depozite u rubljama u bankama najviše kategorije pouzdanosti. U Rusiji takve banke uključuju Sberbank, VTB, Gazprombank, Alfa-Bank, Rosselkhozbank i niz drugih, čiji se popis može vidjeti na web stranici Središnje banke Ruske Federacije. Pri odabiru nerizične stope ovom metodom potrebno je voditi računa o usporedivosti razdoblja ulaganja i razdoblja za fiksiranje kamatne stope.

Navedimo primjer. Poslužimo se podacima s web stranice Središnje banke Ruske Federacije. U kolovozu 2017. ponderirane prosječne kamatne stope na depozite u rubljama do 1 godine iznosile su 6,77%. Ova stopa je bez rizika za većinu investitora koji ulažu do 1 godine;

Razina prinosa na ruske državne dužničke financijske instrumente. U ovom slučaju, nerizična stopa je fiksna u obliku prinosa na (OFZ). Ove dužničke vrijednosne papire izdaje i jamči Ministarstvo financija Ruske Federacije, te se stoga smatraju najpouzdanijim financijskim sredstvom u Ruskoj Federaciji. S dospijećem od 1 godine, OFZ stope trenutno se kreću od 7,5% do 8,5%.

Razina prinosa na strane državne vrijednosne papire. U ovom slučaju, nerizična stopa jednaka je prinosu na američke državne obveznice s dospijećem od 1 do 30 godina. Međunarodne rejting agencije tradicionalno ocjenjuju gospodarstvo SAD-a na najvišoj razini pouzdanosti, pa se stoga prinosi njihovih državnih obveznica smatraju bezrizičnim. Međutim, treba uzeti u obzir da je nerizična stopa u ovom slučaju denominirana u dolarima, a ne u protuvrijednosti u rubljama. Stoga je za analizu ulaganja u rubljama potrebna dodatna prilagodba za tzv. rizik zemlje;

Razina prinosa na ruske državne euroobveznice. Ova bezrizična stopa također je denominirana u američkim dolarima.

Ključna stopa Središnje banke Ruske Federacije. U vrijeme pisanja ovog članka, ključna stopa je 9,0%. Smatra se da ova stopa odražava cijenu novca u gospodarstvu. Povećanje ove stope povlači za sobom povećanje troška kredita i posljedica je povećanja rizika. Ovaj alat treba koristiti s velikim oprezom, budući da je on još uvijek smjernica, a ne pokazatelj tržišta.

Međubankarske tržišne stope zajmova. Ove stope su indikativne i prihvatljivije u odnosu na ključnu stopu. Praćenje i popis tih stopa ponovno su predstavljeni na web stranici Središnje banke Ruske Federacije. Na primjer, od kolovoza 2017.: MIACR 8,34%; RUONIA 8,22%, MosPrime stopa 8,99% (1 dan); ROISfix 8,98% (1 tjedan). Sve ove stope su kratkoročne prirode i predstavljaju isplativost kreditnog poslovanja najpouzdanijih banaka.

Izračun diskontne stope

Za izračun diskontne stope, bezrizičnu stopu treba povećati za premiju rizika koju investitor preuzima pri određenim ulaganjima. Nemoguće je procijeniti sve rizike, stoga investitor mora samostalno odlučiti koje rizike treba uzeti u obzir i na koji način.

Sljedeći parametri imaju najveći utjecaj na premiju rizika i u konačnici na diskontnu stopu:

Veličina društva izdavatelja i faza njegovog životnog ciklusa.

Priroda likvidnosti dionica poduzeća na tržištu i njihova volatilnost. Najlikvidnije dionice stvaraju najmanji rizik;

Financijsko stanje izdavatelja dionica. Stabilna financijska pozicija povećava primjerenost i točnost predviđanja novčanog toka poduzeća;

Poslovni ugled i tržišna percepcija poduzeća, očekivanja investitora od poduzeća;

Pripadnost industriji i rizici svojstveni ovoj industriji;

Stupanj izloženosti aktivnosti društva izdavatelja makroekonomskim uvjetima: inflacija, fluktuacije kamatnih stopa i tečajeva itd.

Zasebnu skupinu rizika čine takozvani rizici zemlje, odnosno rizici ulaganja u gospodarstvo određene države, primjerice Rusije. Rizici zemlje obično su već uključeni u nerizičnoj stopi ako su sama stopa i nerizični prinos denominirani u istim valutama. Ako je povrat bez rizika izražen u dolarima, a diskontna stopa je potrebna u rubljima, tada će biti potrebno dodati rizik zemlje.

Ovo je samo kratki popis čimbenika rizika koji se mogu uzeti u obzir u diskontnoj stopi. Naime, ovisno o načinu procjene rizika ulaganja razlikuju se i načini izračuna diskontne stope.

Pogledajmo ukratko glavne metode za opravdanje diskontne stope. Do danas je klasificirano više od desetak metoda za određivanje ovog pokazatelja, ali sve su grupirane na sljedeći način (od jednostavnih do složenih):

Konvencionalno "intuitivno" - više se temelji na psihološkim motivima investitora, njegovim osobnim uvjerenjima i očekivanjima.

Stručni ili kvalitativni - na temelju mišljenja jednog ili skupine stručnjaka.

Analitički – na temelju statistike i tržišnih podataka.

Matematičke, odnosno kvantitativne, zahtijevaju matematičko modeliranje i posjedovanje relevantnih znanja.

"Intuitivan" način za određivanje diskontne stope

U usporedbi s drugim metodama, ova metoda je najjednostavnija. Izbor diskontne stope u ovom slučaju nije ni na koji način matematički opravdan i predstavlja samo želju investitora, odnosno njegovu preferenciju o razini isplativosti svojih ulaganja. Investitor se može osloniti na svoje prethodno iskustvo ili na isplativost sličnih ulaganja (ne nužno vlastitih) ako su mu poznati podaci o isplativosti alternativnih ulaganja.

Najčešće se diskontna stopa “intuitivno” izračunava približno množenjem nerizične stope (u pravilu je to jednostavno stopa na depozite ili OFZ) s nekim faktorom prilagodbe od 1,5, ili 2 itd. Dakle, investitor, takoreći, sam za sebe "procjenjuje" razinu rizika.

Na primjer, pri izračunu diskontiranih novčanih tokova i fer vrijednosti tvrtki u koje planiramo ulagati, obično koristimo sljedeću stopu: prosječnu stopu depozita pomnoženu s 2 ako govorimo o blue chipovima i koristimo više koeficijente ako smo govoreći o satnijama 2. i 3. ešalona.

Privatnom ulagaču ovu metodu najlakše je prakticirati i koriste je čak iu velikim investicijskim fondovima od strane iskusnih analitičara, ali je ne cijene među akademskim ekonomistima jer dopušta “subjektivnost”. S tim u vezi, u ovom ćemo članku dati pregled ostalih metoda za određivanje diskontne stope.

Izračun diskontne stope na temelju stručne procjene

Ekspertna metoda koristi se kada ulaganja uključuju ulaganje u dionice tvrtki u novim industrijama ili djelatnostima, startupe ili venture fondove, kao i kada ne postoje odgovarajuće tržišne statistike ili financijski podaci o tvrtki izdavatelju.

Ekspertna metoda za određivanje diskontne stope sastoji se od anketiranja i uprosječivanja subjektivnih mišljenja različitih stručnjaka o razini, primjerice, očekivanog povrata na određenu investiciju. Nedostatak ovog pristupa je relativno visok stupanj subjektivnosti.

Razlaganjem oklade na razinu bez rizika i rizike možete povećati točnost izračuna i donekle ublažiti subjektivne procjene. Bezrizičnu stopu ulagač bira samostalno, a procjenu razine rizika ulaganja, čiji smo okvirni sadržaj prethodno opisali, provode stručnjaci.

Metoda je dobro primjenjiva za investicijske timove koji zapošljavaju investicijske stručnjake različitih profila (valuta, industrija, sirovine itd.).

Izračun diskontne stope analitičkim metodama

Postoji dosta analitičkih načina da se opravda diskontna stopa. Sve se one temelje na teorijama ekonomije poduzeća i financijske analize, financijske matematike i načela vrednovanja poslovanja. Navedimo nekoliko primjera.

Izračun diskontne stope na temelju pokazatelja profitabilnosti

U ovom slučaju, opravdanje za diskontnu stopu provodi se na temelju različitih pokazatelja profitabilnosti, koji se pak izračunavaju na temelju podataka i. Osnovni pokazatelj je povrat na kapital (ROE, Return On Equity), ali mogu postojati i drugi, primjerice povrat na imovinu (ROA, Return On Assets).

Najčešće se koristi za ocjenu novih investicijskih projekata unutar postojećeg poslovanja, pri čemu je najbliža alternativna stopa povrata upravo profitabilnost postojećeg poslovanja.

Izračun diskontne stope na temelju Gordonovog modela (model konstantnog rasta dividende)

Ovakav način izračuna diskontne stope prihvatljiv je za tvrtke koje isplaćuju dividendu na svoje dionice. Ova metoda pretpostavlja ispunjenje nekoliko uvjeta: isplata i pozitivna dinamika dividendi, bez ograničenja na život poslovanja, stabilan rast prihoda tvrtke.

Diskontna stopa u ovom slučaju jednaka je očekivanom povratu na temeljni kapital poduzeća i izračunava se po formuli:

Ova metoda je primjenjiva za procjenu ulaganja u nove projekte tvrtke od strane dioničara ove djelatnosti, koji ne kontroliraju dobit, već samo primaju dividende.

Izračun diskontne stope metodama kvantitativne analize

Iz perspektive investicijske teorije, ove metode i njihove varijacije su glavne i najtočnije. Unatoč mnogim varijantama, sve ove metode mogu se svesti na tri skupine:

Kumulativni modeli konstrukcije.

Modeli određivanja cijene kapitalne imovine CAPM (Capital Asset Pricing Model).

WACC (Weighted Average Cost of Capital) modeli.

Većina tih modela prilično je složena i zahtijeva određene matematičke ili ekonomske vještine. Pogledat ćemo opća načela i osnovne modele izračuna.

Kumulativni model izgradnje

U okviru ove metode diskontna stopa je zbroj nerizične stope očekivanog prinosa i ukupnog rizika ulaganja za sve vrste rizika. Metoda opravdanja diskontne stope temeljene na premijama rizika na nerizičnoj razini povrata koristi se kada je matematičkom statistikom teško ili nemoguće procijeniti odnos između rizika i povrata ulaganja u posao koji se analizira. Općenito, formula za izračun izgleda ovako:

CAPM model određivanja cijene kapitalne imovine

Autor ovog modela je nobelovac za ekonomiju W. Sharp. Logika ovog modela ne razlikuje se od prethodnog (stopa povrata je zbroj nerizične stope i rizika), ali je drugačija metoda procjene rizika ulaganja.

Ovaj se model smatra temeljnim jer utvrđuje ovisnost profitabilnosti o stupnju njezine izloženosti vanjskim tržišnim čimbenicima rizika. Ovaj odnos se procjenjuje kroz takozvani "beta" koeficijent, koji je u biti mjera elastičnosti povrata imovine na promjene u prosječnom tržišnom povratu slične imovine na tržištu. Općenito, CAPM model opisuje se formulom:

Gdje je β “beta” koeficijent, mjera sustavnog rizika, stupanj ovisnosti procijenjene imovine o rizicima samog gospodarskog sustava, a prosječni tržišni prinos je prosječni prinos na tržištu slične investicijske imovine.

Ako je "beta" koeficijent iznad 1, tada je imovina "agresivna" (profitabilnija, mijenja se brže od tržišta, ali i rizičnija u odnosu na svoje analoge na tržištu). Ako je beta koeficijent ispod 1, tada je imovina "pasivna" ili "obrambena" (manje profitabilna, ali i manje rizična). Ako je "beta" koeficijent jednak 1, tada je imovina "indiferentna" (profitabilnost se mijenja paralelno s tržištem).

Izračun diskontne stope na temelju WACC modela

Procjena diskontne stope na temelju ponderiranog prosječnog troška kapitala poduzeća omogućuje nam procjenu troška svih izvora financiranja njegovih aktivnosti. Ovaj pokazatelj odražava stvarne troškove poduzeća za plaćanje posuđenog kapitala, vlasničkog kapitala i drugih izvora, ponderirane njihovim udjelom u ukupnoj strukturi obveza. Ako je stvarna profitabilnost poduzeća veća od WACC-a, tada ono stvara dodatnu vrijednost za svoje dioničare i obrnuto. Zbog toga se WACC pokazatelj smatra i barijernom vrijednošću traženog prinosa za investitore poduzeća, odnosno diskontnom stopom.

Pokazatelj WACC izračunava se pomoću formule:

Naravno, raspon metoda za opravdanje diskontne stope je prilično širok. Opisali smo samo glavne metode koje investitori najčešće koriste u određenoj situaciji. Kao što smo ranije rekli u našoj praksi, koristimo najjednostavniju, ali vrlo učinkovitu "intuitivnu" metodu određivanja stope. Izbor konkretne metode uvijek ostaje na investitoru. Cijeli proces donošenja investicijskih odluka možete naučiti u praksi na našim tečajevima na. Dubinske analitičke tehnike podučavamo već na drugoj razini obuke, u naprednim tečajevima za praktične investitore. Možete procijeniti kvalitetu naše obuke i učiniti svoje prve korake u ulaganju prijavom na naše tečajeve.

Ako vam je članak bio koristan, lajkajte ga i podijelite s prijateljima!

Isplativa ulaganja za vas!

Eskontiranje znači dovođenje vrijednosti novca primljenog u budućnosti u sadašnji trenutak.

Diskontiranje se temelji na pretpostavci da se vrijednost novca mijenja tijekom vremena. Vjeruje se da novac koji se očekuje u budućnosti vrijedi manje od novca koji je dostupan u sadašnjosti. Pad vrijednosti objašnjava se činjenicom da bi se novac mogao deponirati u banci uz kamatu i ostvarivati prihod. Međutim, budući da će se taj novac primati tek u budućnosti, sada se ne može položiti u banku i stvarati prihod. Stoga se njihova vrijednost, dovedena u sadašnji trenutak, umanjuje za iznos izgubljenih kamata. Taj se postupak matematički izražava formulom

PV = FV/( 1 +E)i,

Gdje PV– stvarna vrijednost novca; F.V.– buduća vrijednost novca; E- popust; d – razdoblje ocjenjivanja.

Pod, ispod popust odnosi se na stopu povrata na kapital ili investiciju koju zahtijeva investitor ili koju utvrđuje tržište. Također se naziva i kamatna stopa jer određuje postotak povrata na investiciju.

Izraz se zove faktor popusta ili sadašnja vrijednost novčane jedinice. Izračunate vrijednosti ove vrijednosti za određeni broj razdoblja i postotaka dane su u tablicama složenih kamata.

Metoda diskontiranog novčanog toka je primarna metoda za vrednovanje mineralne imovine. Temelji se na premisi da se vrijednost imovine može procijeniti na temelju predviđenih godišnjih novčanih tokova tijekom trajanja rudarskog projekta.

Novčani tok u svakoj godini zbroj je svih prihoda umanjen za operativne troškove, kapitalne izdatke i poreze u toj godini.

Za izračun diskontirane sadašnje vrijednosti novčanih tokova upotrijebite sljedeću formulu:

Gdje NPV– diskontirana vrijednost novčanog toka (neto sadašnja vrijednost); – očekivani godišnji prihod ja-to razdoblje; E- popust; – tržišna vrijednost (prodajna cijena) objekta na kraju predviđenog razdoblja; N– godina završetka primitka dohotka.

Izraz se zove reverzija ili rezidualni(terminal) trošak objekta kada prestane dotok prihoda.

Ako se nakon određenog razdoblja formira stalni tok prihoda, tada se formula koristi za izračun povrata tijekom razdoblja postizanja stabilnih parametara

gdje je konstantna razlika između dotoka i odljeva tijekom razdoblja postizanja stabilnih parametara; N+ 1 – razdoblje u kojem novčani tokovi postižu stabilne parametre; DO– omjer kapitalizacije.

Očekivani godišnji prihod određen je razlikom prihoda i rashoda:

gdje je sav prihod ja-to razdoblje; – svi troškovi ja-to razdoblje.

Ako se u izračunima koriste konstantni parametri novčanog toka, moguće je matematičko pojednostavljenje gornjeg izraza:

![]()

Gdje V– diskontirani trošak; N– broj diskontnih razdoblja prije datuma vrednovanja.

Primjena ove formule zove se metoda kapitalizacije temeljena na modelima izračuna. Zamjenjuje postupak za konstruiranje novčanog toka izračunavanjem vrijednosti pomoću formule s poznatim konstantnim parametrima. To se obično radi kako bi se smanjila veličina modela procjene.

Procjena vrijednosti mineralnih dobara metodom diskontiranog novčanog toka uvelike ovisi o odabranoj i opravdanoj diskontnoj stopi, budući da se nalazišta mineralnih sirovina eksploatiraju prilično dugo (do 15 i više godina).

Diskontne stope izračunavaju se pomoću sljedećih metoda:

- kumulativna konstrukcija;

- na temelju prosječne vrijednosti izračunatih stopa na kredite koje su dale vodeće banke Ruske Federacije u rubljama i stranoj valuti;

- ponderirani prosječni trošak kapitala;

- drugi.

Kumulativna metoda određivanja diskontne stope je dodavanje kompenzacije za odgovarajuće rizike nerizičnoj stopi:

Glavne vrste rizika koje se uzimaju u obzir u obliku ispravaka vrijednosti mogu biti rizik zemlje, rizik nepovrata ulaganja itd. U odnosu na ležišta mineralnih sirovina, najvažniji rizik je rizik nepotvrđivanja rezervi.

Pod bezrizičnom stopom smatra se stopa povrata na kapital za najmanje rizična ulaganja, na primjer, stopa povrata na depozite banaka najviše kategorije pouzdanosti (Sberbank of Russia) ili stopa povrata

otplaćivati na državne vrijednosne papire, npr. na obveznice domaćeg deviznog kredita (OVVZ). Kao bezrizičnu stopu, oslobođenu rizika zemlje, možete koristiti stopu LIBOR koja obično služi kao glavna referentna točka u međunarodnim transakcijama.

Glavni nedostatak kumulativne metode konstruiranja diskontne stope je subjektivna priroda određivanja premija rizika, koje uglavnom određuju stručnjaci. Stoga, vrijednosti diskontne stope dobivene ovom metodom može biti teško ili čak nemoguće opravdati.

Diskontne stope utvrđuju se nominalno i realno. Nominalna stopa uključuje inflacijsku komponentu. Realna stopa nema inflatornu komponentu. Realna diskontna stopa koristi se kada se procjenjuje trošak u cijenama bez inflacije, nominalna diskontna stopa koristi se kada se procjenjuje trošak u tekućim i predviđenim cijenama, uključujući inflaciju.

Za izračun stvarne diskontne stope upotrijebite Fisherovu formulu

gdje je nominalna stopa; ul– godišnja inflacija. Recimo da je inflacija 10%, nominalna stopa postavljena je na 20%, a zatim , ili 9%.

Određivanje diskontne stope na temelju prosječne vrijednosti izračunatih stopa za kredite vodećih banaka Ruske Federacije u rubljama i stranoj valuti odražava stanje na tržištu financijskih sredstava. Podaci o kamatama na kredite vodećih banaka mogu se pronaći na internetu ili u specijaliziranim publikacijama. Također možete koristiti informacije o stopama Sberbank of Russia kao banke najviše kategorije pouzdanosti koja djeluje u svim regijama Rusije.

- Bit će riječi u sljedećim poglavljima.

- Ponuda LIBOR(London Interbank Offered Rate) je godišnja kamatna stopa prihvaćena za plaćanje zajmova u različitim vrstama valuta i za različita razdoblja.

Ljudima koji nemaju ekonomsko obrazovanje pojam “eskontiranje” najvjerojatnije nije ni poznat. Štoviše, pri izračunu diskontne stope u procjeni novčanih tokova potrebno je koristiti posebne formule, pa na prvi pogled koncept izgleda dosta složeno. Međutim, diskontna stopa ima određenu ekonomsku bit i za njeno razumijevanje nisu potrebne posebne formule. Pokušajmo jednostavnim riječima govoriti o diskontiranju i diskontnoj stopi.

Zakoni ekonomije kažu: novac ima tendenciju obezvrjeđivanja. To nije uvijek bio slučaj - ali od 1930-ih novac je počeo gubiti svoj status stalne vrijednosti, podložan stalnoj inflaciji. Zato je važno da investitor shvati što ga čeka u budućnosti, ima li smisla ulagati svoj kapital u određenu imovinu - koliko je to isplativo ili, naprotiv, koliko je rizično. Za procjenu depozita pribjegavaju se izračunavanju diskontne stope, koja je potrebna za ponovnu procjenu vrijednosti budućeg kapitala u sadašnjem trenutku.

Ne zvuči baš jednostavno, ali možemo dati sljedeću analogiju: 1000 rubalja danas nije isto 1000 rubalja za pet godina, budući da će kao rezultat toga biti moguće kupiti manju količinu robe. Oni. vrijednost novca će pasti za određeni iznos, najvjerojatnije drugačiji ako pet godina podijelite na godišnje intervale. Ova vrijednost je diskontna stopa. Diskontirana vrijednost pak pokazuje koja sredstva treba posjedovati (uložiti) da bi se u budućnosti primio određeni poznati iznos X po poznatoj stopi.

Što je diskontna stopa i novčani tok?

U kontekstu ulaganja, diskontna stopa pokazuje razinu očekivanog povrata ulaganja. Prilikom izračuna stope, investitor će usporediti buduću vrijednost objekta, procjenjujući je u odnosu na sadašnje vrijeme. Iz toga slijedi da diskontna stopa postaje polazište za izračun učinkovitosti ulaganja. Neki ekonomisti metodu diskontiranja nazivaju procesom u kojem se uspoređuju novčani tokovi - tj. sredstva koja ostaju na raspolaganju poduzeću nakon što su plaćeni svi troškovi poslovanja i izvršena potrebna ulaganja.

Suština tehnike diskontiranja na papiru prilično je jednostavna. Prvo, trebali biste predvidjeti novčane tokove tvrtke u rasponu od 5-10 godina. Ovo razdoblje će se zvati razdoblje predviđanja. Zatim, koristeći posebnu formulu, morate izračunati diskontnu stopu za svako razdoblje. Konačne rezultate potrebno je zbrojiti kako bi se dobila vrijednost koja će pokazati vjerojatnu razinu profitabilnosti tvrtke u narednim godinama.

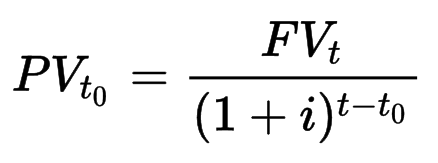

Najlakše je napraviti takav izračun tamo gdje je profitabilnost unaprijed poznata - tj. koristeći primjer bankovnog depozita ili isplate obveznica. Za početak predstavljamo formulu za izračun koja odgovara formuli složenih kamata:

PV(t 0) - diskontirana vrijednost u početnom trenutku vremena

FV(t) — budući iznos u trenutku t

ja- popust

Primjer. Ako uzmemo bankovni depozit s prinosom od 5% godišnje (što odgovara diskontnoj stopi) s konačnim iznosom od 1000 rubalja, tada će diskontirana vrijednost biti jednaka 1000 / (1 + 0,05)¹ ≈ 952,4 rubalja. Ako se iznos od 1000 rubalja po istoj stopi pojavi za dvije godine, tada se diskontirana vrijednost izračunava kao 1000 / (1 + 0,05)² ≈ 907 rubalja. Međutim, kupovna moć novca će se tijekom godine smanjivati. Ako je inflacija bila 4%, tada u slučaju godišnjeg depozita imamo: 1000 / 1,04 ≈ 961,5 rubalja. Oni. u stvarnosti, kupovna moć našeg novca na kraju depozitnog razdoblja porasla je samo za 961,5 - 952,4 ≈ 9 rubalja (i mogla se smanjiti da je inflacija premašila 5%).

U slučaju obveznice, često postoji nekoliko plaćanja tijekom godine (svako tromjesečje) - stoga je u ovom slučaju primjerenije govoriti o diskontiranoj vrijednosti toka plaćanja. Formula za izračun vrlo je slična gore napisanoj:

gdje je CF(t) isplata u trenutku t, što za obveznicu može biti tromjesečni prihod od kupona. Uzmimo da je prinos obveznice 5% godišnje, kao u prethodnom slučaju za depozit. Zatim za godišnju obveznicu u vrijednosti od 1000 rubalja isplate su 12,5, 12,5, 12,5 i 1012,5 rubalja s ukupnim iznosom od 1050 rubalja. Sada uzmimo diskontnu stopu od 4% u obliku očekivane inflacije i diskontirajmo novčani tok:

Ukupno, stvarna vrijednost našeg ulaganja na kraju roka valjanosti obveznice odgovara 1010,33 rublja u današnjim cijenama (ako je inflacija stvarno iznosila 4% godišnje). Kao što vidimo iz napisanog, diskontna stopa i novčani tok su važni pokazatelji tehnike diskontiranja te je njihov izračun obavezan prilikom ekonomskih kalkulacija. Poseban članak o izračunu tržišnih prinosa.

Na kraju, pogledajmo jednostavan primjer dionica poduzeća. Pretpostavimo da je plaćanje određenog udjela u trenutnoj vrijednosti od 1000 rubalja iznosilo 15% godišnje, tj. 150 rubalja. Investitor takvu dobit smatra vrlo atraktivnom i pristaje i na manji iznos, do 9% godišnje. Tu minimalnu razinu prihoda koja mu odgovara možemo nazvati i diskontnom stopom. Izvršivši izračun: 150 rubalja / 0,09 = 1666,66 rubalja, dobivamo gornju granicu cijene po kojoj će investitoru biti isplativo kupiti dionicu kako bi se osigurala profitabilnost koja nije niža od željene. Ako se cijena dionice smanji, tada će trenutni postotak plaćanja dati manju apsolutnu vrijednost dobiti - na primjer, s cijenom dionice od 900 rubalja, 15% godišnje će dati 135 rubalja dobiti. Ali investitor je kupio dionicu za 100 rubalja jeftinije. Pritom je očita poteškoća u tome što isplata dividende nije konstantna veličina – u sljedećem razdoblju može biti znatno niža ili izostati.

Izlet u povijest

U ekonomskoj teoriji pojmovi kao što su "eskontiranje", "popust" i "diskontna stopa" koriste se prilično široko i mogu imati nekoliko značenja. S jedne strane, riječ diskont (engleski) doslovno se prevodi kao rezultat izračuna i, sukladno tome, koncept se tumači kao rezultati provedenih izračuna ili konačni rezultat. Istovremeno, riječ "popust" može značiti popust ili iznos za koji će se smanjiti cijena proizvoda za određenog kupca. Zanima nas prva vrijednost.

Pojam “diskontna stopa” prvi put je korišten 70-ih godina prošlog stoljeća, tijekom nastanka novog modela procjene kapitalne imovine ( Model vrednovanja kapitalne imovine). Autor ovog modela bio je ekonomist U. Sharm. Tehnika je korištena za određivanje budućih povrata dionica korištenjem metode kapitalizacije.

Postupno se pokazatelj počeo koristiti za ocjenu isplativosti ulaganja u određenom vremenskom razdoblju. Danas se za novčani tok bez duga diskontna stopa izračunava na temelju ponderiranog prosječnog troška vlasničkog i posuđenog kapitala, ne uzimajući u obzir promjene iznosa posuđenih sredstava u određenom razdoblju.

Značenje i uporaba diskontne stope

Nažalost, kada imamo posla sa stvarnim tržištem i dionicama, točan izračun buduće profitabilnosti tvrtke postaje nemoguć, jer smo prisiljeni koristiti određene pretpostavke za predviđanje novčanih tokova tvrtke. Postoje tri opcije: novčani tok se može smanjiti, ostati isti ili povećati. To znači, na primjer, da možemo pretpostaviti rast od 5% godišnje. Štoviše, osim pretpostavke o iznosu novčanog toka, za izračun realne vrijednosti dionice potrebno je znati (pretpostaviti) i pokazatelj P/FCF – on pokazuje koliko će slobodnog novčanog toka analizirano poduzeće (trebalo ) budi vrijedan. Na primjer, omjer 15 označava vrijednost tvrtke od 15 novčanih tokova. Pogledajte slobodni novčani tok.

Konačno, vrijednost dionice ovisi o njenom budućem broju. Recimo da postoji 500 000 dionica po cijeni od 15 dolara, a predviđa se da će za pet godina biti 20 dolara. Recimo da se ostvari i tvrtka bi trebala vrijediti 500.000 × 20 = 10 milijuna dolara. Međutim, tvrtka je izdala dodatne dionice - ako je njihov broj 166.666, tada bi cijena svake trebala ostati oko prijašnjih 15 dolara. Stoga ne bismo trebali zaboraviti da su naše pretpostavke "uvezane" u točne brojke izračuna - tako da izračun ostaje u domeni vjerojatnosti i nije jamstvo buduće dobiti ili gubitka.

Tehnika predviđanja stopa koristi se u sljedećim slučajevima:

kada postoji dovoljna količina informacija koja omogućuje izračunavanje buduće dobiti

ako postoji pretpostavka da će financijski tokovi u budućnosti imati drugačiju vrijednost

Razlike u diskontiranju u Rusiji i na Zapadu

Ako u zemlji postoji dovoljan stupanj razvijenosti burze, diskontna stopa se koristi kao pokazatelj ponderirane prosječne cijene kapitala - WACC. U Rusiji se ovaj pokazatelj može primijeniti samo na dugove malog broja tvrtki - javnih izdavatelja vrijednosnih papira. Za procjenu rizika koristi se osnovna nerizična diskontna stopa.

U ruskoj praksi analitičari ne diskontiraju novčane tokove, kao što je navedeno u teoriji diskontiranja, već prihode. Stavke prihoda su:

neto novčani tijek nakon odbitka svih potrebnih troškova i ulaganja;

neto poslovni prihod, pod uvjetom da nema dugovanja u bilo kojem području procjene;

dobit koja će biti oporezovana.

Za izračun pokazatelja pretežno se koristi troškovni pristup, budući da je najjednostavniji i najrazumljiviji.

Na Zapadu se diskontna stopa, uz CAPM model, obično utvrđuje na jedan od sljedećih načina (ali ima ih ukupno barem desetak):

Kumulativna tehnika konstrukcije u kojoj stopa djeluje kao jedna od funkcija rizika i izračunava se kao ukupni iznos rizika za određeni objekt.

Metoda za usporedbu alternativnih ulaganja. Koristi se pri izračunu investicijske cijene objekta.

Metoda odabira. U sklopu metodologije analiziraju se transakcije sa sličnim objektima.

Metoda praćenja. Sastoji se od stalnog praćenja stanja na tržištu i formiranja njegovih glavnih pokazatelja.

Zaključak

Kao što je gore prikazano, ovisno o problemu, diskontna stopa može značiti vrijednost stope bankovnih depozita, iznos inflacije i iznos očekivanog prihoda od ulaganja. U potonjem slučaju, vrijednost stope može se uzeti proizvoljno, računajući stvarnu vrijednost dionica s predviđenim novčanim tokom u sljedećih 5, 10 ili 15 godina - međutim, što je stopa viša (tj. što je veća očekivanja), to će stvarna cijena dionice biti niža u odnosu na njezine trenutne cijene. U slučaju točnih podataka o stopama (bankovni depoziti ili kuponi obveznica, kao i povijesna inflacija), moguće je točno procijeniti diskontiranu vrijednost. Iako se izračun diskontne stope za pojedino poduzeće može napraviti na više načina, svaki od njih nosi određene pretpostavke – stoga dobiveni rezultat treba promatrati samo kao prognozu, koja se možda neće ostvariti.