Kaudsete maksude tasumine: imporditehingud, maksetähtajad. Kauba impordi ja kaudsete maksude tasumise taotluse täitmise vorm Kaudsete maksude tasumise taotlus Valgevene

Olukord: Organisatsioon sõlmis lepingu Valgevene Vabariigis asuva ettevõttega. Ettevõte viib kauba välja oma transpordiga organisatsiooni laost. Ettevõte tasub käibemaksu Valgevene Vabariigi territooriumil.

Küsimused:

Millise aja jooksul peab ettevõte meile esitama Valgevene Vabariigi maksuhalduri märgisega kauba impordi ja kaudsete maksude tasumise avalduse?

Milliseid dokumente peale arve taotlemise, arve, lepingu on vaja 0 käibemaksumääraga müügi kinnitamiseks?

Reguleerivad dokumendid ei kehtesta tähtaega kauba müüjale (eksportijale) ostja (importija) kauba impordi ja kaudsete maksude tasumise avalduse esitamiseks Valgevene Vabariigi maksuhalduri märgisega.

Samas reguleerib käibemaksu maksustamise korda kaupade eksportimisel Valgevenesse 11. detsembri 2009. a protokoll „Kaudsete maksude kogumise korra ja nende tasumise jälgimise mehhanismi kohta kaupade ekspordil ja importimisel tolliliidus. ” Samal ajal on art. Protokolli punkt 2 sätestab, et maksumaksja-importija on kohustatud esitama maksuhaldurile vastava maksudeklaratsiooni hiljemalt imporditud kauba registreerimise kuule järgneva kuu 20. kuupäevaks. Samaaegselt maksudeklaratsiooniga esitab maksumaksja maksuhaldurile avalduse kauba importimiseks ja kaudsete maksude tasumiseks.

Seega on teie ostjal tähtaeg Valgevene maksuhalduri poole pöördumiseks kauba impordi ja kaudsete maksude tasumise taotlusega hiljemalt imporditud kauba registreerimise kuule järgneva kuu 20. kuupäeval. Maksuhalduri tähtaeg maksude tasumise märkimiseks on 10 tööpäeva alates Avalduse esitamise päevast. Seega, kui teie ostja järgib kõiki kehtestatud reegleid, ilmub nõuetekohaselt täidetud Taotlus ostja käsutusse hiljemalt ülaltoodud tähtaegadeks.

Usume, et konkreetne kord ostja poolt Taotluse teie aadressile edastamiseks peab olema sätestatud kauba tarnelepingus.

Föderaalsele maksuteenistusele kaupade ekspordi kinnitamiseks peate esitama samaaegselt maksudeklaratsiooniga artikli punktis 2 loetletud dokumentide komplekti. Nimetatud protokolli lõige 1:

1) lepingud (lepingud), arvestades nende muudatusi, täiendusi ja lisasid;

2) pangaväljavõte, mis kinnitab eksporditud kauba müügist saadud tulu tegelikku laekumist maksumaksja-eksportija kontole;

3) protokolli lisa 1 vormis vormistatud ostja kauba impordi ja kaudsete maksude tasumise avalduse koopia;

4) riigi - tolliliidu liikme - õigusaktidega sätestatud veodokumendid, mis kinnitavad kauba liikumist ühe riigi territooriumilt - tolliliidu liige teise riigi territooriumile - liige tolliliidust;

2. lisa

tolliliidu liikmesriikide maksuhaldurite vahelise elektroonilise teabevahetuse protokollile tasutud kaudsete maksude summade kohta.

Kauba impordi avalduse täitmise reeglid

ja kaudsete maksude tasumist

Käesolev eeskiri määrab kindlaks elektroonilisel kujul teabevahetuse protokolli lisa 1 vormis kauba impordi ja kaudsete maksude tasumise avalduse (edaspidi taotlus) täitmise korra tasutud summade kohta. kaudsed maksud tolliliidu liikmesriikide maksuhaldurite vahel.

1. Avalduse esitab maksumaksja (edaspidi maksumaksja) registreerimiskohajärgsele maksuhaldurile paberkandjal neljas eksemplaris ja elektroonilisel kujul.

Üks avalduse eksemplar jääb maksuhaldurile, kolm eksemplari tagastatakse maksumaksjale koos maksuhalduri märgega, mis kinnitab kaudsete maksude tasumist täies ulatuses (käibemaksuvabastus (edaspidi käibemaks) ja (või) aktsiisi maksud või muu tasumise kord seoses kaubaga, mis tolliliidu liikmesriigi õigusaktide kohaselt imporditakse selle riigi territooriumile kaudseid makse maksmata). Maksuhalduri märgisega Avalduse kaks eksemplari peab maksumaksja saatma selle tolliliidu liikmesriigi maksumaksjale, kelle territooriumilt 0-protsendilise käibemaksumääraga (aktsiisivabastus) müüdud kaup välja viidi.

2. Taotlus koosneb kolmest osast ja selle lisast.

Avalduse esimese ja kolmanda osa ning selle lisa täidab maksumaksja, teise osa - maksuhaldur.

Taotluse read “Müüja/Ostja” näitavad:

Valgevene Vabariigi maksumaksjatele - UNP (maksja registreerimisnumber), Kasahstani Vabariigi maksumaksjatele - TRN (maksumaksja registreerimisnumber) või BIN (äritunnus) või IIN (individuaalne identifitseerimisnumber), Vene Föderatsiooni maksumaksjatele - TIN/KPP (maksumaksja identifitseerimisnumber/registreerimise põhjuse kood);

juriidilise isiku nimi või perekonnanimi, üksikettevõtja nimi, isanimi;

riigikood, juriidilise isiku (füüsilisest isikust ettevõtja) asukoha (elukoha) aadress.

Liisingulepingu (lepingu) sõlmimise korral pannakse vastavasse lahtrisse “X”.

Kliendi poolt tarnitud tooraine töötlemise lepingu (lepingu) sõlmimise korral tehakse vastavasse lahtrisse märge “X”.

Igale Avalduse lehele märgib maksumaksja Avalduse numbri ja täitmise kuupäeva.

Taotlusele kirjutavad alla organisatsiooni juht või tema esindaja ja pearaamatupidaja või üksikettevõtja. Esindaja volitused peavad olema kinnitatud tolliliidu liikmesriigi õigusaktidega kehtestatud viisil.

3. 1. jaotise täitmine.

Müüja (rida 01) - real 02 nimetatud Ostjaga või Ostja huvides tegutseva komisjoni esindaja, advokaadi või agendiga lepingu (lepingu) sõlminud isik.

Ostja (rida 02) – isik, kes ostab kauba ja esitab avalduse registreerimiskohajärgsele maksuhaldurile.

Jaotise 1 täidab kauba ostja (komisjoni esindaja, advokaat või agent, kui tolliliidu liikmesriigi õigusaktid näevad ette kaudsete maksude tasumise nende isikute poolt kauba importimisel ühe liikmesriigi territooriumile tolliliidu teise liikmesriigi territooriumilt).

Real 05 näidatakse Müüja ja Ostja vahel sõlmitud lepingu (lepingu) andmed (lepingu (lepingu) number ja kuupäev, spetsifikatsioonide numbrid ja kuupäevad.

Kauba ostmisel komisjoni esindaja, advokaadi või agendi vahendusel komisjonilepingu (lepingu), käsunduslepingu (lepingu) või käsunduslepingu (lepingu) alusel, kui tolliliidu liikmesriigi õigusaktid ei näe ette tasumist. kaudsetest maksudest nende isikute poolt kauba importimisel ühe riigi - tolliliidu liikme riigi territooriumile teise tolliliidu liikmesriigi territooriumilt:

a) real 01 “Müüja” märgitakse isik, kes müüb kaupa isikule, kes on ostjaga sõlmitud lepingu (lepingu) alusel komisjoni esindaja, advokaat või agent;

b) real 02 “Ostja” märgitakse isik, kes on käesoleva lõike punktis “a” nimetatud komisjoni esindaja, advokaadi või agendiga sõlmitud lepingu (lepingu) alusel käsundiandja, käsundiandja või käsundiandja;

c) rida 05 kajastab käesoleva lõike punktis b nimetatud ostja ja komisjoni esindaja, advokaadi või agendi vahelise kokkuleppe (lepingu) üksikasju;

d) real 06 kajastatakse muu hulgas selle organisatsiooni täisnimi (üksikettevõtja täisnimi), mis on (on) komisjoni esindaja, advokaat või agent punktis e nimetatud lepingu (lepingu) alusel;

e) rida 07 kajastab käesoleva lõike punktis "c" nimetatud komisjoni esindaja, advokaadi või agendi ja käesoleva lõike punktis "a" nimetatud müüja vahelise kokkuleppe (lepingu) üksikasju.

Kui tolliliidu liikmesriigi maksumaksja impordib antud tolliliidu liikmesriigi territooriumile kaupa, mis on teise tolliliidu liikmesriigi territooriumilt ostetud kliendi tarnitud tooraine töötlemise saadus ja töödeldakse tolliliidu kolmanda liikmesriigi territooriumil, täitke 2 (kaks) avaldust, antud juhul:

kauba (tarnetooraine) Müüjale saadetud Avalduse veergude täitmisel märgitakse tabeli veergudesse 2 ja 6 vastavalt kliendi poolt tarnitud tooraine nimetus ja maksumus;

Müüjale saadetud kliendi poolt tarnitud tooraine töötlemise tööde avalduse veergude täitmisel märgitakse tabeli veergudesse 2 ja 6 vastavalt töödeldud tooteks oleva toote nimetus ja tööde maksumus. kliendi tarnitud tooraine töötlemine.

Kaudsete maksude suuruse määramiseks kaupade importimisel täidab maksumaksja tabeli, mis näitab:

veerus 2 - kauba nimetus arve või veo (saate) dokumentide alusel. Kui on vaja kajastada suurt hulka kaupu, on konkreetsete kaupade nimetuste loendi asemel lubatud kajastada nende kaupade üldilmet (näiteks mööbel laudade, voodite, tugitoolide asemel) ühel real väljavõte ja kajastada teavet kõigi kaupade kohta, mis on klassifitseeritud vastavalt kauba väljavõtte selle rea vastavatele veergudele;

veerus 3 – tootekood (10 tähemärki) vastavalt tolliliidu välismajandustegevuse kaupade nomenklatuurile aktsiisiga maksustatavale kaubale ja teatud kaubakategooriatele vähendatud käibemaksumäära kohaldamise korral, samuti muudel juhtudel, mis on sätestatud tolliliidu välismajandustegevuse kaupade nomenklatuuril. Tolliliidu liikmesriigi õigusaktidega;

veerus 5 - kauba kogus veerus 4 toodud mõõtühikutes;

veergudes 6 ja 7 - kauba (töö) maksumus ja valuutakood arve või veo (saate) dokumentide teabe alusel;

veerus 8 – kehtestab keskpank (riigi)pank tolliliidu liikmesriigid omavääringu vahetuskurss arvel või transpordi- (saate)dokumendis märgitud valuuta suhtes, kauba registreerimiseks vastuvõtmise kuupäeval;

veerus 9 – seeria, veo- (saate)dokumentide arv;

veerus 10 – veo- (saate)dokumentide kuupäev;

veerus 11 – arve number;

veerus 12 – arve kuupäev;

veerus 13 - kuupäev, mille maksumaksja võttis kauba registreerimiseks vastu;

veerus 14 – aktsiisiga maksustatava kauba maksustamisbaas Avalduse täitja omavääringus. Aktsiisiga maksustatava kauba, millele on kehtestatud väärtuselised aktsiisimäärad, maksubaas arvutatakse veergude 6 ja 8 näitajate korrutisena. Aktsiisiga maksustatava kauba puhul, millele on kehtestatud fikseeritud (konkreetsed) aktsiisimäärad, näidatakse maksubaas lähtuvalt imporditud kaupade maht füüsilises vormis ja on võrdne veerus 5 oleva näitajaga. P aktsiisiga maksustatava kauba kohta, mille puhulaktsiisi maksustab mõni muu volitatud asutus, tolliliidu liikmesriigi eelarvesse tasutud aktsiisimaksude summa, näidatud veerus 19. Sel juhul kantakse veergudesse 14, 16 ja 17 kriips;

veerus 15 – käibemaksu maksustamisbaas Avalduse täitnud isiku omavääringus. Maksubaas arvutatakse veergude 6 ja 8 näitajate korrutisena. Aktsiisiga maksustatava kauba puhul määratakse käibemaksu maksubaas, võttes arvesse veerus 19 märgitud aktsiisimaksude summat;

kui see on ette nähtud tolliliidu liikmesriigi õigusaktidega, arvutatakse veerus 15 olev maksubaas, võttes arvesse maksustamise eesmärgil hindade määramise põhimõtteid reguleerivates õigusaktides sätestatud kulude summasid;

veergudes 16, 17 ja 18 – tolliliidu liikmesriigi õigusaktidega kehtestatud aktsiisi- ja käibemaksumäärad. Kui õigusakt näeb ette kauba vabastamise tolliliidu liikmesriigi territooriumile sisseveol käibemaksust ja (või) aktsiisist, märgitakse veergudesse sõna «soodustus». Aktsiisiga maksustatava kauba puhul, millele on kehtestatud fikseeritud (spetsiifilised) aktsiisimäärad, näidatakse veerus 16 aktsiisimäär, mis on ümber arvutatud omavääringus veerus 8 näidatud kursi alusel. Aktsiisiga maksustatava kauba puhul, millele on kehtestatud väärtuselised maksumäärad, veerus 17 näitab määra protsentides;

veerus 19 - kauba Ostja poolt arvutatud aktsiisimaksude summa, lähtudes veerus 16 (fikseeritud (spetsiifilise) määra puhul) või veerus 17 (väärtusliku määra puhul) märgitud kehtivatest maksumääradest. ) veerus 14 märgitud maksustamisbaasi;

veerus 20 - veerus 18 märgitud kehtivate maksumäärade alusel arvutatud käibemaksu summa veerus 15 näidatud maksustamisbaasile.

Kui kauba liikumist tolliliidu ühe liikmesriigi territooriumilt teise tolliliidu liikmesriigi territooriumile kinnitaval veo- (saate)dokumendil on koondrida, on lubatud edastada teavet tolliliidu koondreale. veo- (saate)dokumendi ühele Avalduse reale, märkides omavahel sarnaste imporditavate kaupade üldnimetuse.

Kui veodokumendil on märgitud aktsiisiga maksustatav kaup või on toodud näitajad, mis on seotud erineva määraga kaudse maksuga maksustatava või erinevat mõõtühikut omava kaubaga, siis kantakse kõik veodokumendist kauba (iga kauba) nimetused üle Rakendus.

Kui veo(saate)dokumendil, mis kajastab mitut omavahel sarnast kaupa, ei ole lõpprida, siis kantakse veodokumendi igal real kajastuvad näitajad Taotlusele. Sel juhul on Avalduse veergudes 9 ja 10 märgitud andmed samast veodokumendist.

Kui arvel on kirjas kaubad, mis on märgitud mitmel veo(saate)dokumendil, siis igast veo(saate)dokumendist kantakse kaubad Avaldusele, arvestades eelpool toodud nõudeid. Samal ajal korratakse Avalduse veergudes 11 ja 12 sellise arve andmeid.

4. Taotluse kolmas osa täidetakse järgmistel juhtudel:

kui Avalduse punktis 1 nimetatud Müüja poolt Avalduse punktis 1 nimetatud Ostjale kauba müügi käivet (toiminguid) ei maksustata kaudsete maksudega vastavalt tolliliidu liikmesriigi õigusaktidele. - müüja, kuna selliste kaupade müügikoht ei ole tolliliidu liikmesriigi tunnustatud territoorium - müüja. Sel juhul on real 08 “Müüja (komitee, printsipaal, printsipaal)” märgitud selle tolliliidu liikmesriigi maksumaksja, kelle territooriumilt kaup eksporditi, kes kohaldas müümisel käibemaksumäära 0 protsenti (aktsiisivabastus). need kaubad. Real 12 näidatakse Müüja ja ridadel 08 ja 09 nimetatud Ostja vahel sõlmitud lepingu (lepingu) andmed (lepingu (lepingu) number ja kuupäev, spetsifikatsioonide numbrid ja kuupäevad;

kauba müümisel Ostjale (rida 02) komisjoni esindaja, advokaadi või agendi kaudu. Sel juhul kajastatakse real 12 vahendustasu lepingu (lepingu), juhiste või käsunduslepingu (lepingu) üksikasju ning real 08 ja 09 - käesoleva lepingu (lepingu) pooled.

5. Juhul kui kauba tarnimisega on seotud rohkem kui kolm isikut, märgib maksumaksja Lisas andmed Müüja (tolliliidu liikmesriigi maksumaksja) kauba müügitehingute (kauba vedamise) kohta. kelle territooriumilt kaup eksporditi ja esitades maksuhaldurile 0 protsendi käibemaksumäära kohaldamise ja aktsiisimaksust vabastamise seaduslikkust kinnitavad dokumendid ostjale (Avalduse esitanud maksumaksjale), näidates ära vastavates tehingutes osalenud isikud, samuti teave lepingutest (lepingutest): nimi (UNP, INN/KPP, TRN kas BIN või IIN, riigikood, asukoht (elukoht), lepingu (lepingu) number ja kuupäev, spetsifikatsioonide numbrid ja kuupäevad.

6. Kaudsete maksude sissenõudmise korra ja nende tasumise jälgimise mehhanismi protokolliga tolliliidus kauba eksportimisel ja importimisel sätestatud tolliametnik kümne tööpäeva jooksul arvates taotluse ja dokumentide kättesaamise päevast. Avalduse vastu võtnud asutus peab seda läbi vaatama ja kinnitama kaudsete maksude tasumise fakti (vabastus või muu tasumise viis) või põhjendatult keelduma vastavast kinnitusest ja tegema vastavad märked Avalduse punktis 2.

Kaupade EAEU-st importimisel/eksportimisel on äritegevuse kohustuslikuks tingimuseks toodete liikumise avalduse esitamine ja käibemaksu tasumine. Dokument tuleb täita vastavalt näidistele. Kõrvalekalded normist on importijale ja eksportijale ohtlikud. Sisestatud andmed määravad iga poole maksukohustuste suuruse.

EAEU riikide maksuhaldurid vahetavad andmeid iga riigi eelarvesse laekunud kaudsete maksude summade kohta.

Taotluse peab täitma ja esitama maaletooja. See kinnitab impordi fakti ja seda kasutatakse impordil käibemaksu mahaarvamiseks. Eksportijal on õigus kasutada 0% käibemaksumäära.

Iseärasused

Vaatleme kaupade impordi ja kaudsete maksude tasumise põhijooni.

Seadusandlus

Regulatiivdokument on protokoll, mis reguleerib kaudsete maksude kogumist ja nende tasumise järelevalve mehhanismi.

Sealsed eeskirjad näevad ette, et maaletooja peab täidetud taotlusele lisama tõendi nõutud kaudsete maksude eelarvesse tasumise kohta. Viimast saab maksuametist, kuhu eksportija kuulub.

EAEU teenus

Alates 2016. aasta juunist tasub arvestada föderaalse maksuteenistuse selgitustega, mis avaldati eraldi kirjas. Selles rõhutatakse, et EAEU-sse eksporditavate kaupade puhul on 0% käibemaksumäära kasutamine õigustatud.

Protokolli lõige 4 sätestab, et eksportija peab koos maksudeklaratsiooniga esitama:

- Taotlus, mis sisaldab märget asukohariigi maksuhaldurilt.

- Taotluste loetelu, mille vorm on toodud lisas nr 1. See sisaldab föderaalsele maksuteenistusele saadud taotluste üksikasju.

Rakenduse kohta vajaliku teabe saadavuse kontrollimiseks kasutage föderaalse maksuteenistuse eriteenust “EAEU: Application ...”. Seda on üsna lihtne kasutada ja igaüks pääseb juurde.

Orienteerumine

Peaksite keskenduma tolliliitu kuuluvate riikide vahelisele lepingule, mis sisaldab põhiprintsiipe kaudsete maksude kehtestamiseks kaupade impordil või ekspordil. Kaudsete maksude tasumise korda ja nende tasumise kontrolli reguleerivas protokollis on kirjeldatud mitmeid punkte.

Maksudeklaratsioon koos käibemaksu tasumisega esitatakse enne imporditud kauba registreerimisele järgneva kuu 20. kuupäeva. Nad esitavad ka vastava avalduse. Seda saab teha elektrooniliselt ja paberkandjal. Viimasel juhul peate väljastama 4 eksemplari.

Maksukomisjon vaatab laekunud avalduse läbi 2 nädala jooksul. Pärast seda perioodi pannakse nõutud hinded alla.

Taotluse täitmine

Vormi täitmisel kehtivad teatud reeglid. Igal lehel peab olema number ja valmimiskuupäev. Alates 2015. aastast on paragrahvidest 1 ja 3 välja jäetud pearaamatupidaja märkmed. Paberitele kirjutab alla ainult organisatsiooni juht/volitatud isik. Viimane võimalus nõuab kinnitust vastavalt liikmesriikide seadustega kehtestatud korrale. Vaatame iga jaotist.

1. jagu

Esimese osa täidab toote ostja. Veergudes tuleks näidata tema andmed ja teave toote kohta.

Vajalik on teave müüja kohta. Pole erandit, kui tegemist on üksikisikuga.

Kaudse maksuna tasutud summa määratakse spetsiaalsete tabelite abil.

Esimeses jaotises täitke järgmised read:

- "Müüja" - tarnija identifitseerimisnumber;

- "Ostja" - saaja identifitseerimisnumber;

- 1. rida - tarnija nimi;

- 2. rida - saaja nimi;

- 3. rida - riigikood, eksportija aadress;

- 4. rida - riigikood (643), maaletooja aadress;

- 5. rida - lepingu number, allkirjastamise kuupäev;

- 6. ja 7. read täidetakse toodete ostmisel komisjoniagentide osalusel.

Esimesse sektsiooni sisestatakse rida-realt info imporditava toote, selle väärtuse, mahu ja arvestatud maksude summa kohta.

Andmed imporditud toodete kohta, millele rakenduvad erinevad käibemaksumäärad, kantakse ridadele eraldi. See peaks olema sarnane kaupadega, mida arvutatakse erinevates mõõtühikutes. Erinevate veodokumentide alusel imporditavate toodete puhul kasutatakse erinevaid ridu.

Tabel tuleb täita:

- veerg 1 - number iga kande järjekorras;

- 2. veerg - dokumentides (konossement, arve, veodokumendid) märgitud imporditud toote nimetus. Täieliku loendi asemel on lubatud märkida üldnimetus. Näiteks "laud" ja "tool" võib kirjutada kui "kontorimööbel";

- 3. veerg – HS-kood. See on kümnekohaline kood, kui toode on aktsiisiga maksustatav, kohaldatakse sellele 10% määra. Muudel juhtudel jäetakse veerg tühjaks;

- Veerg 4 - saatedokumentides märgitud toote mahu mõõtühik, toote arve;

- veerg 5 - imporditud toodete maht;

- veerg 6 - kauba maksumus;

- veerg 7 - sisestage lepingu alla valuutakood;

- veerg 8 - Venemaa Panga määratud vahetuskurss kauba registreerimise ajal, kui maksumus on registreeritud välisvaluutas. Kui lepingus on maksumus märgitud rublades, jääb veerg tühjaks.

- veerud 9, 10 - märkida kuupäev, saatedokumentide seeria ja arv;

- veerg 11 - sisestage arve number;

- veerg 12 – arve kuupäev. Kui müüja pole arvet väljastanud, siis märkige muu dokumendi number ja kuupäev, kus on kirjas kauba maksumus. Lubatud on sisestada veodokumendi andmeid;

- veerg 13 - kauba registreerimise kuupäev;

- veerg 15 - kauba maksumus rublades käibemaksu jaoks. Kui lepingus on hind märgitud rublades, siis kantakse väärtus üle veerust 6. Valuutas arvutamisel tuleb korrutada veerud 6 ja 8. See on toote maksumus, mis ei kuulu käibemaksuga maksustamisele. impordil;

- veerg 18 – käibemaksumäär. Maksukohustuste puudumisel märkida “hüvitis”;

- Veerg 20 - kogunenud käibemaksu summa. See võrdub veerus 15 oleva väärtuse ja veerus 18 oleva maksumäära korrutisega. Kui toode ei ole käibemaksukohuslane, siis veergu ei täideta.

Aktsiisikauba importimisel tuleb täita veerud 14, 16-17, 19: maksubaas, aktsiisimäär ja -summa.

2. jagu

Teist jaotist pole vaja täita. See on lihtsalt taotlusele lisatud. Andmed sisestatakse föderaalsesse maksuteenistusse.

3. jagu

Kolmas osa tuleb täita järgmistel juhtudel:

- Kui toimub kaupade müük, millele ostja riigis kaudsed maksud ei maksustata. Enamasti juhtub see siis, kui kauba müügikoht ei ole selle osariigi territoorium.

- Real 08 näidatakse saatjariigi maksumaksja, kus 0% määra rakendati.

- 12. rida - kirjutage ostja ja müüja vahel sõlmitud lepingu üksikasjad.

- Kui kauba võtab vastu advokaat, komisjoni esindaja ja agent.

- Real 12 kajastatakse käsunduslepingu, käsunduslepingu või lähetuse andmed.

- 8. ja 9. rida on lepingu pooled.

- Kui import toimub EAEL-i riikide vahel ja tehingu üks osapooltest on EAEL-i liitriigi maksumaksja, siis teine on teise EAEL-i mittekuuluva riigi maksumaksja. Näiteks Valgevene Vabariigist teise riigi (Türkiye) maksumaksja ja Venemaa organisatsiooni vahelise tarnelepingu alusel.

- Rida 8 - selle riigi maksumaksja, kust kaup toodi (RB);

- Rida 9 - müüja-maksumaksja (Türkiye);

- Rida 10, 11 - kirjutage üles selle riigi kood, kus nimetatud isikud maksu tasusid;

- 12. rida – lepingu üksikasjad.

Taotlused tuleb täita, kui kohaletoimetamisega on seotud rohkem kui kolm inimest. Maksumaksja peab kajastama andmeid toodete liikumise tehingu kohta müüjalt ostjale, kes esitab föderaalsele maksuteenistusele avalduse, milles on märgitud tehingutes osalejad ja teave lepingute kohta:

- nimed (TIN, riigikood, elukoht);

- kuupäev ja lepingu number;

- kuupäev ja spetsifikatsiooni number.

Märkige tingimused

Maksuteenistus on kohustatud Avaldusele märkima, mis sisaldab:

- Märgistamise eest vastutava isiku isikuandmed ja allkiri.

- Märgistamise kuupäev.

- Maksuteenistuse juhi (asetäitja) andmed ja allkiri.

- Maksuteenistuse tempel, millel on selgelt loetav asutuse nimi.

Üks vormi eksemplar jääb maksuametile, kes jälje jättis. Ülejäänud kolm kantakse üle maksumaksjale või usaldusisikule. Importija-maksumaksja jätab endale ühe avalduse ja kaks edastab eksportivale vastaspoolele. Nad kinnitavad käibemaksu nullmäära kasutamise paikapidavust.

Vigade olemasolu

Maksumaksjal on õigus varem esitatud Taotlus tagasi võtta, kui selles leitakse viga. Sel juhul see parandatakse ja esitatakse uuesti maksuhaldurile, kes kõik uuesti üle kontrollib ja vajalikud märkmed jätab.

Kui maksukomisjon tuvastab vea, jäetakse maksumaksja kinnitust saamata, märgitakse leitud vead ning antakse soovitused nende kõrvaldamiseks ja uue avalduse esitamiseks.

Lisadokumendid

2017. aastal peab maksumaksja lisaks teie enda avaldusele, mis koostatakse spetsiaalse programmi abil föderaalse maksuteenistuse veebisaidil, lisama deklaratsioonile dokumentide paketi:

- finantsasutuse väljavõte, mis näitab käibemaksu tasumise fakti;

- saate-/veodokumendid, mis kinnitavad kaupade importi Vene Föderatsiooni territooriumile tolliliidu riikidesse;

- arve, mis täidetakse pärast kauba väljasaatmist;

- leping toodete importimise kohta Vene Föderatsiooni territooriumile;

- teade kauba müünud isiku kohta;

- agendi-, garantii- või vahendustasu lepingud, kui need on olemas;

- leping vajalike importkaupade ostmiseks ülaltoodud lepingute alusel.

Lubatud on esitada dokumentidest koopiaid, ainsaks erandiks on taotlus – see peab olema originaalis. Koopiad on kinnitatud juhi või pearaamatupidaja allkirja ja organisatsiooni pitseriga.

Esitamise vorm

Nagu eelnevalt mainitud, on protokolli reeglites sätestatud taotluse esitamise kord. Dokument esitatakse elektrooniliselt või paberkandjal. Elektrooniliselt ja paberkandjal esildisi saab esitada samaaegselt.

Kui esitamine toimub elektrooniliselt, siis tuleb selleks kasutada sidekanalite elektroonilist dokumendihaldusoperaatorit. Kohustuslik tingimus on Avalduse täitja ja maksuhaldurile esitaja täiustatud elektroonilise allkirja kinnitamine.

Föderaalne maksuteenistus kontrollib dokumenti ja teatab saatjale, et taotlus on vastu võetud ja nõutav märge on tehtud. Sama juhtub ka siis, kui märgi andmisest keeldutakse.

Eksportijale saadan avalduse koopia ja maksuhalduri teate märgi olemasolu kohta. See võimaldab fikseerida üleantud kauba eest kaudsete maksude tasumise fakti.

Müüja peab esitama täidetud avalduse. Seejärel saada see avaldus ja maksuteenistusest saadud teade märgi kohta eksportijale e-postiga. Elektrooniline versioon välistab vajaduse printida pabereid ja saata neid tavapostiga.

Täitmise erijuhud

Ülaltoodud vormi kasutatakse juhul, kui kauba tarnimisega on seotud rohkem kui kaks maksumaksjat ja nad asuvad CU liikmesriikide territooriumil.

Raskused tekivad siis, kui toote kohta on rohkem kui üks veodokument. Taotluse täitmise reeglid lubavad seda, kuid see on vastuolus elektroonilise andmevahetuse protokolliga.

Kui kauba maksumus on tõusnud pärast selle kuu lõppu, mil tooted registreeriti. Seejärel kirjutavad nad esimeses jaotises: "Maksuteenistuses registreeritud avalduses kuupäev 20 .... ettenähtud näitajate väärtuste korrigeerimine. Ei.... kulu suurenemise tõttu ....20...g. Ei..." Kuupäev on võetud taotluse teisest jaotisest. Märkige tabelis 1. veerus positsiooni number väljavõttest, mille näitajate väärtused on muutunud. Märkige veergudesse 2, 3, 4, 5, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18 korrigeeritud väljavõtte näitajad. Ülejäänud veerud sisaldavad muudetud ja eelmiste väärtuste erinevust.

Osalise tagasimakse saamiseks täitke keerukas taotlus järgmiselt:

- Tabelis on kirjas “Varem esitatud ja registreeritud avalduse asemel….20. ... Ei.

- Tabelis on näidatud näitajad ilma osalise tagasimakseta.

- Veerg 1 näitab tooteartikli numbrit, mis sellel oli eelmises taotluses.

Tähtis! Kauba tagastamise aluseks peab olema lepingupoolte pretensioon ja toodetega edasisi toiminguid lubavad dokumendid. Need on vastuvõtmise ja üleandmise aktid, veodokumendid, hävitamisaktid jne.

Arvutusfunktsioonid

Imporditud kaup kajastub maksuarvestuses üldiselt. Omadused ilmuvad välisvaluutas maksmisel. Sellistel juhtudel on vaja kulud ümber arvutada rubla ekvivalendiks. Nad kasutavad omanikuvahetuse ajal kehtinud vahetuskurssi.

Kui tarnijale tehti ettemakse välisvaluutas, siis kasutatakse ettemaksu tegemise ajal kehtinud kurssi. Kauba maksumuse kombineeritud tasumisel kasutatakse konverteerimist kahes erinevas valuutas.

Tähtajad

Täpne käibemaksu tasumise kuupäev sõltub tolliprotseduurist, mille alla imporditud kaup langeb. Kui tooteid kasutatakse Venemaa sisetarbimiseks, tasutakse maks pärast tollikontrolli läbimist.

Kui kaup vabastatakse tolliterritooriumilt enne deklaratsiooni täitmist, siis saab kaudse maksu üle kanda vabastamisele järgneva kuu esimese 10 päeva jooksul.

Toodete ajutisel importimisel krediteeritakse käibemaks imporditollimaksudega, samuti maksud enne selle tolliterritooriumilt lahkumist.

Keeldumise põhjused

Kinnituse saamisest keeldumine võib ilmneda järgmistel põhjustel:

- Avalduse ja deklaratsiooni andmetel on erinevused, sh tasumisele kuuluv käibemaksu summa.

- Taotluses esitatud teabe ja esitatud teabe vaheline vastuolu vastavalt artiklile. 276-20 maksuseadustiku punkt 3.

- Avalduse paberkandjal olevad andmed ei vasta maksuhaldurile elektrooniliselt saadetud dokumentides olevale teabele.

- Arvestatud ja kogunenud käibemaksu ei tasuta täies ulatuses või ei tasuta nõutud perioodi jooksul.

- Selgus kaudsete maksude arvutamisel kasutatud maksubaasi alahindamise akt.

- Lahknevus paberkandjal esitatud taotluste arvu ja toodete impordi ja selle eest kaudsete maksude tasumise taotluste registris kajastatud dokumentide arvu vahel. Viimased on imporditud kauba kaudsete maksude deklaratsiooni lisad.

Kui käibemaks tasuti või ei tasutud täielikult, nõutakse kaudsed maksud ja trahvid sisse vastavalt selle riigi õigusaktidele, kuhu kaup imporditi.

Registreerimismenetluse ja esitamistähtaegade mittejärgimine võib olla põhjuseks, miks eksportija keeldub käibemaksu nullmäära kasutamisest. Protokoll näeb ette õiguse käibemaksusoodustusele ilma Avaldust esitamata. Lõige 7 ütleb, et selleks on vaja lepingu teise poole maksuteenistuse elektroonilist kinnitust kaudsete maksude kogusumma tasumise kohta.

Venemaa föderaalse maksuteenistuse 6. aprilli 2015. aasta korraldus nr ММВ-7-15/139@ kinnitas dokumendi "Kaubade impordi ja kaudsete maksude tasumise taotluste loetelu" vorm. Koos dokumendivormiga kinnitati ka selle nimekirja täitmise kord ja elektroonilisel kujul esitamise vorm.

Ülaltoodud dokumendid on vastu võetud 29. mai 2014. aasta Euraasia Majandusliidu lepingu (EAEL) õigussuhete raames, mille osalisteks on järgmised riigid: Vene Föderatsioon, Valgevene Vabariik, Eesti Vabariik Kasahstan, Armeenia Vabariik ja Kõrgõzstani Vabariik.

Kaudsete maksude kogumisest

Tuletame meelde, et kaudsete maksude kogumise kord kaupade ekspordilt ja impordilt (tööde tegemine, teenuste osutamine) EAÜ liikmesriikide suhtes on reguleeritud vastava protokolliga - EAEL lisa nr 18. asutamisleping. Eelkõige on käesoleva protokolli II jaos sätestatud kaupade ekspordi eeskirjad. On kindlaks tehtud, et EAEL liikmesriigi maksumaksja rakendab kauba eksportimisel teise liikmesriigi territooriumile käibemaksu nullmäära ja (või) aktsiisimaksuvabastust.

Nullmäära ja (või) aktsiisivabastuse kohaldamise õigsuse kinnitamiseks on maksumaksjal, kelle territooriumilt kaup eksporditi, kohustus esitada maksuhaldurile samaaegselt deklaratsiooniga järgmised dokumendid (koopiad):

- lepingud (lepingud), mis on sõlmitud teise riigi - EAÜLi liikme või EAEL-i mittekuuluva riigi maksumaksjaga;

- pangaväljavõte, mis kinnitab eksporditud kauba müügist laekunud tulu tegelikku laekumist maksumaksja-eksportija kontole;

- kauba impordi ja kaudsete maksude tasumise taotlus selle liikmesriigi maksuhaldurilt, kelle territooriumile kaup imporditi, kaudsete maksude tasumiseks (vabastus või muu maksukohustuse täitmise kord);

- transpordi (saate) dokumendid.

Lõike 3 kohaselt on koos kaupade impordi taotlustega ka dokument nimega "taotluste loetelu", mille vorm on kinnitatud föderaalse maksuteenistuse avaldatud korraldusega.

Märge

Vaadeldavate taotluste loetelu esitatakse Vene Föderatsiooni maksuhaldurile ja selle täidab maksumaksja, kes tegi tehinguid Vene Föderatsiooni territooriumilt eksporditud kaupade müügiks Vene Föderatsiooni liikmesriigi territooriumile. Euraasia Majandusliit (s.o eksport Vene Föderatsiooni territooriumilt).

Oluline on meeles pidada: maksuhaldur kontrollib 11. detsembri protokolliga ette nähtud rahvusvahelise talitustevahelise teabevahetuse raames maksumaksja poolt taotluste nimekirja kantud teabe vastavust maksuhaldurile laekunud andmetele. , 2009 (muudetud 31. detsembril 2014) „Euraasia Majandusliidu liikmesriikide maksuhaldurite vahelise elektroonilise teabe vahetamise kohta tasutud kaudsete maksude summade kohta.

Kui maksumaksja esitatud teave ei vasta maksuhalduri andmetele, on maksuhalduril õigus kaudsete maksude summa koos sunniraha tagasi nõuda.

Põhinõuded taotluste nimekirja täitmiseks

Kauba impordi ja kaudsete maksude tasumise taotluste loetelus on tiitelleht ja punkt 1 „Kauba impordi ja kaudsete maksude tasumise taotluste andmed, mis kinnitavad käibemaksu nullmäära kohaldamise kehtivust. ja (või) aktsiisimaksust vabastamine.

Maksumaksja saab taotluste nimekirja täita nii paberkandjal kui ka elektroonilisel kujul.

Mis tahes dokumendi genereerimismeetodi puhul on vaja arvestada teatud üldreeglitega. Näiteks pideva lehekülgede nummerdamise kasutamine, parandusvahendiga vigade parandamise keeld ja kahepoolse printimise kasutamine.

Kui kasutatakse dokumendi elektroonilist vormi, on see raamatupidaja jaoks veidi lihtsam - ta vabaneb osast rutiinsest dokumendi täitmisest või selle õigsuse kontrollimisest;

Dokumendi käsitsi täitmisel tuleb meeles pidada, et mis tahes näitajate (tekst, numbrid, kood) väljavõtete loendi väljade täitmine peab toimuma vasakult paremale, alustades esimesest (vasakust) tutvumisest.

Tühjadele väljadele (tuttavad kohad, “lahtrid”) pannakse kriips. See kehtib nii täielikult kui ka osaliselt täidetud näitajate kohta.

Näiteks juriidilise isiku TIN-indikaator peaks kajastuma järgmise skeemi järgi: "7700123456——". Tõsi, on erand, leheküljenumbrid täidetakse ilma kriipsudeta, järgides näidet: “001”, “002”, “003” jne.

Enamik kõnealuse dokumendi tiitellehel olevaid näitajaid on Venemaa maksumaksjale juba ammu tuttavad. See on maksumaksja INN ja KPP, maksustamisperioodi kood ja aruandeaasta, korrigeerimisnumber jne. Kõik need täidetakse tavapäraselt.

Märge

Taotluste loetelu võib esitada kas maksumaksja ise või tema seaduslik või volitatud esindaja.

Sel juhul võib tiitellehe eriosas, mis kinnitab esitatud teabe täpsust ja täielikkust, olla koodi “1” all järgmine isik:

- maksumaksja;

- seaduslik esindaja (sealhulgas seltsingu liige, usaldusisik, kontsessionäär, investeerimispartnerluslepingus osaleja, vastutav maksuarvestuse pidamise eest).

Väärtus “2” märgitakse ainult juhul, kui dokumendi esitab maksumaksja volitatud esindaja.

See jaotis kajastab ka teavet maksumaksja esindaja kohta (füüsilise isiku täisnimi või juriidilise isiku nimi), samuti teavet tema volitusi kinnitava dokumendi kohta. Varem oli selline dokument tavaliselt volikiri. Nüüd on volitatud isikute nimekiri täienenud, mistõttu võivad dokumendid olla erinevad. Väljavõtete loendi lisade (tõendavate dokumentide või nende koopiate) märkimise väljale on sel juhul vaja märkida organisatsiooni esindaja volitusi kinnitava dokumendi lehtede arv.

Täitmise tunnused seoses ümberkorraldamisega

Anname täiendavad reeglid nendeks juhtudeks, kui kõnealuse dokumendi täidab õigusjärglane organisatsioon.

Õigusjärglane esitab Taotluste loetelu (samuti vastavad deklaratsioonid ja muud vajalikud dokumendid) oma registreerimise kohasele maksuhaldurile.

Tiitellehel kajastub saneerimise fakt ennekõike eriväljal “Saneerimise (likvideerimise) vorm (kood). See võib sisaldada järgmisi koode:

- 0 — organisatsiooni likvideerimine;

- 1 - ühe juriidilise isiku ümberkujundamine teiseks;

- 2 - mitme juriidilise isiku ühinemine;

- 3 - juriidilise isiku jagunemine;

- 5 - ühinemine teise juriidilise isikuga;

- 6-eraldamine samaaegse ühendamisega.

Sellised koodid on toodud taotluste loetelu täitmise korra lisas 1.

Volitatud isik peab enne ümberkorraldamist kajastama varasemaid andmeid TIN-i ja KPP kohta väljal „Ümberkorraldatud organisatsiooni TIN ja KPP”. Kuid tiitellehe ja jaotise 1 ülaosas peate märkima oma andmed, st õigusjärglase TIN ja KPP.

Suhtereeglid

Taotluste nimekirja täitmisel on oluline arvestada asjaoluga, et osad Nimekirjas olevad näitajad peaksid kajastuma sarnaselt nende väärtustega, mille andmeid kasutatakse otse taotlustes endis või käibedeklaratsioonides ja aktsiisimaksud, mille teabe alusel moodustatakse Taotluste nimekiri.

Näiteks taotluste loetelus ja käibedeklaratsioonis peavad kattuma maksumaksja INN ja KPP, maksuperiood, maksuhalduri kood jne.

Pöörake tähelepanu indikaatorile "Maksudeklaratsioon (kood)". Maksudeklaratsioonist, millega samaaegselt esitatakse Taotluste nimekiri, on vaja märkida vormikoodi väärtus maksudokumentatsiooni klassifikaatori (KND kood) järgi. Eespool märkisime, et taotluste loetelu ei esitata maksuhaldurile, see sisaldub deklaratsiooniga koos esitatavate kohustuslike dokumentide hulgas. See võib olla käibedeklaratsioon (KND kood 1151001) või aktsiis (KND kood 1151084 või 1151074).

Kehtiv käibedeklaratsioon on kinnitatud. Aktsiisiga maksustatavate kaupade, välja arvatud tubakatooted, aktsiisimaksu deklaratsioon kinnitati Venemaa föderaalse maksuteenistuse 14. juuni 2011 korraldusega nr ММВ-7-3/369@, tubakatoodete kohta - 14. november , 2006 nr 146n.

Tuletagem meelde väiteid endid, mille teave peaks kajastuma nimekirja 1. jaos. Taotluse vorm on sätestatud 11. detsembri 2009. a protokolli "Euraasia Majandusliidu liikmesriikide maksuhaldurite vahelise elektroonilisel kujul teabevahetuse kohta tasutud kaudsete maksude summade kohta" lisas nr 1.

Seega sisestatakse rakenduste loendisse järgmised andmed:

- avalduse registreerimismärgi number;

- taotluse registreerimise kuupäev.

Mõlemad näitajad on võetud avalduse jaotisest 2. Märgi numbri ja kuupäeva kannab avaldusesse importija maksuhaldur kaudsete maksude tasumise kinnitamisel.

Järgmisena kajastub näitaja “Ostja identifitseerimiskood (number), mis näitab ostja koodi või numbrit, kelleks on maksumaksja-importija, kes täitis avalduse, mille kohaselt importija maksuhaldur kinnitas kaudse makse tasumist. maksud (või maksuvabastus).

Väljale “Avalduse jaotis, milles asuvad müüja andmed” märgitakse kauba impordi ja kaudsete maksude tasumise taotluse jaotise number, mille järgi importija maksuhaldur kinnitas kaudsete maksude tasumise. (või maksuvabastus). See rakenduse jaotis võib olla ainult esimene või kolmas, mis sisaldab teavet eksportiva maksumaksja, see tähendab müüja, andmete (TIN) kohta.

Samas kajastab väljavõtte punkt 3 teavet maksumaksja – maksuagendi tehingute kohta. Müüjaks on sel juhul printsipaal, käsundiandja või käsundiandja. Taotluse punkt 1 sisaldab teavet tavaliste kaudsete maksude maksumaksja tehingute kohta, mis on tehtud kauba tarnelepingute, liisingulepingute, kliendi tarnitud tooraine töötlemise, samuti lepingu sõlmimise lepingute alusel. kaupade ostmiseks eraisikult, kes ei ole ettevõtja.

Kõik ülaltoodud näitajad on kohustuslikud.

Lisaks tuletagem meelde Euraasia Majandusliidus osalevate riikide koode, mis peavad kajastuma ka avalduste loetelu 1. jaos:

- 051 - Armeenia Vabariigi kood;

- 112 - Valgevene Vabariigi kood;

- 398 - Kasahstani Vabariigi kood;

- 417 - Kõrgõzstani Vabariigi kood;

- 643 on Vene Föderatsiooni kood.

Kokkuvõtteks toome näite kõnealuse dokumendi täitmisest. Oletame, et taotluste nimekiri on koostatud Venemaa juriidilise isiku andmetel jooksva aasta aprillis tehtud eksporditoimingute kohta. Kaup müüdi Kasahstani Vabariiki. Dokument täideti elektrooniliselt (tühjadele vormidele kriipsu ei pandud.

Maksukonsultant NEED. Akinshina, ajakirja “Reguleerivad aktid raamatupidajatele” jaoks

Kui tööandja annab organisatsioonile lisatasude kohta “nimekirja”, ei pea selles dokumendis selgitama, miks keegi sai väiksema lisatasu.

Riigikohus keeldus tunnistamast kehtetuks Rahandusministeeriumi 12.02.2018 kirja nr 03-15-07/8369.

Föderatsiooninõukogu kiitis heaks mitmed CCP seaduse muudatused. See tähendab, et muudatusseadus avaldatakse peagi ametlikult ja jõustub. Seega on ärimeestel aeg valmistuda eelseisvateks muutusteks.

Kindlasti ootad juba pikisilmi nädalavahetust ja ehk mõtled, millise kiiret mittevajavatest ülesannetest saab valutult järgmisse nädalasse lükata. Kuid ärge unustage, et uus nädal toob uusi väljakutseid. Et te eelseisva viiepäevase töönädala tööplaani koostades millestki ilma ei jääks, tutvustame teile iganädalasi raamatupidamise meeldetuletusi.

Maksuteenistus selgitas konkreetse näite varal, kuidas tekib kauba (töö, teenuste) korralise müügi käigus kassakviitung.

Maksualased õigusaktid ei keela üksikettevõtjal kasutada oma isiklikku pangakontot (see tähendab, et see on avatud mitte ärimehe, vaid eraisikuna) äritegevuse raames osutatud teenuste eest tasu saamiseks.

Alates 06.01.2019 on kodanikel võimalus koostada mitte ainult tavapärane individuaalne testament, vaid ka ühine testament (koos abikaasaga), samuti sõlmida pärimislepinguid.

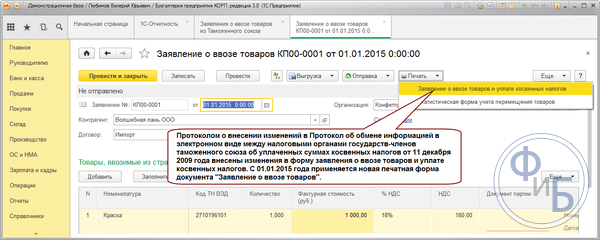

Kuidas täita taotlust kauba importimiseks ja kaudsete maksude tasumiseks Valgevenest ja Kasahstanist importimisel

Kauba impordi ja kaudsete maksude tasumise taotluse vorm on toodud 11. detsembri 2009. a EAEU riikide maksuhaldurite vahelise teabevahetuse protokolli lisas nr 1.

Importiv organisatsioon koostab iga Kasahstani, Valgevene või teiste EAEU riikide müüjaga sõlmitud tarnelepingu kohta eraldi taotluse kaupade importimiseks ja kaudsete maksude tasumiseks. Ühe lepingu raames mitme spetsifikatsiooni (veo-, saatedokumendid) järgi imporditud kaupade kohta saab kajastada teavet ühes taotluses.

Taotlus peab täitma jaotise. 1. Märkige selles avalduse täitmise reeglite punkt 3:

Täitke read 06 ja 07 ainult siis, kui ostate kaupa mitte otse tarnijalt, vaid vahendaja (vahendaja) pp kaudu. «g», «e» avalduse täitmise eeskirja punkt 3.

Andmed imporditud kauba koguse, maksumuse ja arvestatud maksude kohta tuleb märkida jaotises tabelisse. 1 rida rea kaupa.

Tabeli eraldi read täidetakse erinevate määradega käibemaksuga maksustatavate kaupade, samuti erinevate mõõtühikutega kaupade kohta. Sellistel juhtudel kandke kauba (iga kauba) nimetused veodokumendist (saate) taotlusele. Samuti märgi tabeli erinevatele ridadele teave erinevate veo- (saate)dokumentide alusel imporditud kaupade kohta.

Tabeli igal real jaotises Set. 1 märkige avalduse täitmise reeglite punkt 3:

Täida veerud 14, 16, 17 ja 19 ainult aktsiisikauba kohta, märkides neisse aktsiisi arvestamise maksubaasi, määrad ja arvestatud aktsiisi summa.

Lihtsalt esitage oma taotluse osana jaotis 2. Te ei pea seda täitma; seda teeb föderaalne maksuteenistus.

Avalduse jaotist 3 enamikul juhtudel ei täideta ja seda ei esitata föderaalsele maksuteenistusele 21. oktoobri 2010. aasta kiri N AS-37-2/13886@. Peate selle täitma, kui avalduse täitmise reeglite punkt 4:

- müük ei kuulunud müüja riigis käibemaksuga maksustamisele, kuna selle osariigi territooriumi ei tunnustata kauba müügikohana;

- kaup osteti vahendaja (vahendaja) kaudu;

- Valgevenest, Kasahstanist või muust EAEU riigist imporditud kauba müüja ei ole ühegi nimetatud riigi resident.

- töötlevad EAEU riikidest pärit kaupade importijad;

- EAEL liikmesriigi territooriumilt Vene Föderatsiooni kaupade importimise fakti tõendamine ja kaudsete maksude tasumine;

- esitatakse maksuhaldurile samaaegselt kaudsete maksude deklareerimise ja muude sellega seotud dokumentidega;

- lahtrisse 1 sisestab andmed ostja või vahendaja (kui selle riigi õigusaktide kohaselt, kelle territooriumile kaup imporditakse, maksavad need isikud kaudseid makse);

- paragrahv 2 on mõeldud taotluse maksuhalduris registreerimise märgistamiseks;

- punkti 3 ei täideta alati ja mitte igaühe poolt - ainult teatud juhtudel, mis on loetletud kaudsete maksude avalduse täitmise eeskirja punktis 4 (12.11.2009 teabevahetuse protokolli lisa nr 2). );

- avaldus vormistatakse, kui kohaletoimetamisest osavõtjaid on rohkem kui kolm.

- Laadige alla taotlusvorm meie veebisaidilt.

- Iga tarnelepingu kohta täitke eraldi taotlus.

- Teave erinevate arvete alusel imporditud sama tüüpi kaupade kohta peaks kajastuma 1. jao tabeliosa eri ridadel.

- Kasutage jaotise 1 üksikute veergude täitmisel näpunäiteid:

- Ärge täitke jaotist 2 (see on maksuhalduri kohustus), vaid lisage see kindlasti dokumenti.

- Jaotis 3 täidetakse ainult juhul, kui kaup müüakse ostjale komisjoni esindaja (advokaadi või agendi) vahendusel või kui kauba müük ei ole müüja riigi seadusandluse alusel maksustatud kaudsete maksudega, kuna müüja riigi territoorium on ei ole tunnustatud selliste kaupade müügikohana.

- enne kontrolöridele saatmist kontrollima, et taotluses ja kaudse maksudeklaratsioonis märgitud andmetes (sh tasumisele kuuluva käibemaksu summas) poleks lahknevusi;

- kontrollige taotluse paberkandjal ja selle elektroonilisel kujul olevaid andmeid - need peavad olema täiesti identsed;

- tasuma käibemaksusumma täies ulatuses ja õigeaegselt, vastasel juhul tasumise fakti maksuhaldur ei kinnita;

- kontrollida kaudsete maksude arvutamisel kasutatava maksubaasi arvestuse õigsust, et vältida alamaksmist.

- 4 paberkandjal avaldust + avaldus elektroonilisel kujul; või

- digitaalallkirjaga allkirjastatud elektrooniline taotlus.

- 1 - maksuhaldur võtab selle;

- 1 - maaletooja hoiab seda;

- 2 - importija saadab selle oma vastaspoolele (käibemaksu nullmäära kohaldamise paikapidavuse kinnitamiseks).

- kui müüja poolt ostjale teatud kaupade müügiga seotud toiminguid ei maksustata müüja osariigis kaudsete maksudega, kuna nende kaupade müügikohta ei peeta selle riigi territooriumiks;

- kui ostja saab kauba kätte agendi, komisjoniagendi või advokaadi kaudu;

- kui import toimub EAEU liikmesriikide vahel, kuid lepingu alusel isikute vahel, kellest üks on selle liidu riikide maksumaksja ja teine teise EAEL-i mittekuuluva riigi maksumaksja.

- selle märgi tegemise eest vastutava isiku allkiri ja täisnimi;

- tegemise kuupäev;

- allkiri maksuhalduri juhi või tema asetäitja täisnimega;

- maksuhalduri pitsat, millel on kindlasti ka tema nimi.

Täida avalduse manus ainult juhul, kui imporditud kauba kohaletoimetamisel osales üle kolme isiku, avalduse täitmise eeskirja punkt 5.

Avalduse igal lehel märkida selle number ja avalduse täitmise eeskirja punkti 2 kuupäev.

Föderaalne maksuteenistus peab 10 tööpäeva jooksul alates kaudsete maksude deklaratsiooni, kaupade impordi taotluste ja dokumentide saamise kuupäevast märkima jaotisesse kaudsete maksude tasumise või käibemaksust vabastamise. 2 avaldust ja tagastab Teile avalduse täitmise eeskirja punkti 6 kolm eksemplari. Peate oma tarnijale esitama kaks föderaalse maksuteenistuse märkidega avalduse koopiat, taotluse täitmise reeglite punkt 6.

Kui esitasite taotluse elektrooniliselt, kasutades TKS-i, siis samal ajal peab Föderaalne maksuteenistus saatma teile elektroonilise dokumendi, mis kinnitab käibemaksu tasumist, 1. juuli 2015 kirja nr ZN-4-17/11507@.

Saate täita paberkandjal esitamistaotluse või luua elektrooniliseks esitamiseks taotlusfaili, kasutades föderaalse maksuteenistuse veebisaidil postitatud programmi - https://www.nalog.ru/rn77/program//5961286/.

Leping nr 161 04.03.2018 sõlmiti Venemaa Alpha LLC ja Valgevene tarnija Kholod OJSC vahel.

2018. aasta aprillis ostis Alpha LLC selle lepingu alusel ettevõttelt Kholod OJSC 50 külmikut (20. aprilli 2018. aasta arve N 123).

Tarne kogumaksumus on 500 000 Vene rubla. Kaup imporditi Venemaa Föderatsiooni veoautoga (rahvusvaheline saateleht (CMR) 20.04.2018 N 1118690) ja ostja registreeris 27.04.2018.

Kauba impordi ja kaudsete maksude tasumise taotlus vormistatakse järgmiselt.

Kuidas kirjutada avaldust kaudsete maksude kohta 2018. aastal?

Saada postiga

Kaudsete maksude avalduse 2018. aastal saab esitada elektrooniliselt või paberkandjal rangelt reguleeritud kujul. Uurige meie materjalist selle ettevalmistamise nüansse.

Kaudsete maksude avaldus: mõiste ja eesmärk

Kauba impordi ja kaudsete maksude tasumise taotlus (edaspidi taotlus) on üks peamisi dokumente:

Uurige materjalist, mitu riiki kuulub praegu EAEU-sse.

Taotluse põhieesmärk on kinnitada kaudsete maksude tasumise fakti ja vahetada seda teavet selle riigi maksuhalduriga, mille territooriumilt kaup imporditi.

Me ütleme teile, millised eelarve kaudsed maksud sisalduvad siin.

Rakenduse struktuur

Taotlus sisaldab 3 jaotist ja 1 lisa:

Täitke mitmesuguseid maksutaotlusi, kasutades meie veebisaidil olevaid materjale:

Taotluse täitmise algoritm

Taotluse esitamisel kasutage järgmist algoritmi:

Järgmised väljaanded aitavad teil maksu- ja muid aruandeid rea haaval mõista:

Kuidas vältida vigu avalduse täitmisel ja esitamisel?

Taotluse koostamise ja esitamisega seotud vigade vältimiseks:

Avalduses esinevad vead võivad kaasa tuua kontrollijate keeldumise avalduse registreerimisest ning sellest tulenevalt negatiivsed maksutagajärjed müüjale ja ostjale (impordikäibemaksu mahaarvamise ja nullmaksumäära kinnitamise võimatus).

Meie veebisaidilt leiate kasulikku teavet vigade tüüpide ja nende parandamise meetodite kohta:

Kuidas rakenduse koopiaid levitatakse?

Importijalt nõutakse (taotluse täitmise reeglite punkt 1 - EAEU liikmesriikide maksuhaldurite vahelise teabevahetuse protokolli 11. detsembri 2009 lisa nr 2):

Mis eesmärgil kasutatakse riigikassast saadud digitaalallkirja, saate teada väljaandest.

Rakenduse paberversioonide levitamine:

Lisateavet vastutavatele töötlejatele erinevate aruannete esitamise viiside kohta leiate järgmistest materjalidest.

Kui importisite kaupu Valgevenest, Kasahstanist, Kõrgõzstanist või Armeeniast, täitke kaudsete maksude taotlus. See tõendab EAEU-st kauba importimise fakti ja kaudsete maksude tasumist.

Dokumendil on 3 osa ja lisa. Jaotis 2 on mõeldud maksuhalduri poolt märgistamiseks ning ülejäänu kajastab importija infot ostja, tarnija, kauba jms kohta.

Taotlus esitatakse maksuhaldurile koos deklaratsiooni ja muude dokumentidega.

Olge esimene, kes saab teada olulistest maksumuudatustest

Kas teil on küsimusi? Hankige kiired vastused meie foorumis!

Kauba impordi ja kaudsete maksude tasumise avalduse täitmise vorm

EAEU riikidest kauba impordiga seotud tegevuste läbiviimise üheks kohustuslikuks tingimuseks on kauba sisseveo taotluse registreerimine, samuti käibemaksu tasumine. Selle dokumendi korrektne täitmine on nii importijate kui ka importijate jaoks väga oluline, kuna see mõjutab otseselt nende maksukohustuste suurust.

EAEL-i kuuluvate riikide maksuhaldurid vahetavad teavet riigieelarvesse laekunud kaudsete maksude summade kohta. Selle teabevahetuse nüansse reguleerib spetsiaalne teabevahetuse protokoll, mis määrab kindlaks ülalnimetatud taotluse vormi.

Avalduse täidab kauba maaletooja impordi fakti kinnitamiseks ja impordi käibemaksu mahaarvamiseks. See annab eksportijale võimaluse rakendada käibemaksu nullmäära.

Peamised nüansid

Viide õigusaktidele

Importija kohustus esitada taotlus koos maksudeklaratsiooniga on sätestatud kaudsete maksude kogumise korda ja nende tasumise jälgimise mehhanismi reguleerivas protokollis.

Vastavalt käesolevas protokollis toodud reeglitele peab importija saatma täidetud avalduse koos maksuhaldurilt saadud kaudsete maksude tasumise kinnitusega ka eksportijale.

EAEU teenus

Föderaalne maksuamet selgitas 18. juuni 2018 kirjas käibemaksu nullmäära kohaldamise kinnitamise korda kaupade eksportimisel EAEU-sse.

Vastavalt ülaltoodud protokolli neljandale lõigule peaksid eksportijad esitama koos maksudeklaratsiooniga kas selle riigi maksuteenistuse märgisega avalduse, kuhu kaup saadeti, või taotluste loendi vormil vastavalt määruse lisale nr 1, mis sisaldab üksikasju esitatud taotluste kohta, millest teatati Venemaa maksuametile.

Seda, kas taotluse kohta teave on laekunud, on üsna lihtne kontrollida, kuna selleks on olemas föderaalse maksuteenistuse välja töötatud spetsiaalne teenus, mille nimi on "EAEU: Kauba impordi ja kaudsete maksude tasumise taotlus".

Millele toetuda

Peamised regulatsioonid, millest antud küsimuses lähtuda, on tolliliidu riikide vaheline ekspordi/impordi kaudsete maksude kogumise põhimõtete leping ja vastav protokoll, mis reguleerib kaudsete maksude kogumise korda ja nende tasumise jälgimise mehhanismi. makstud.

Maksudeklaratsiooni esitamise ja käibemaksu tasumise tähtaeg on imporditud kauba registreeringu aktsepteerimise hetkele järgneva kuu 20. kuupäevani. Samal ajal tuleb taotlus esitada elektrooniliselt ja neljas eksemplaris paberkandjal. Kahe nädala jooksul vaatab maksukomisjon selle avalduse läbi ja teeb vajalikud hinded.

Kaupade impordi ja kaudsete maksude tasumise taotluste jaotiste omadused

Jao 1 täidab kauba ostja. Siin tuleks märkida teave tema kohta ja selle kohta, kes kaupa müüs. Kui müüja on eraisik, mitte juriidiline isik, siis peab olema ka teave tema kohta.

Kaudsete maksude suurus määratakse spetsiaalsesse tabelisse kantud andmete alusel.

3. jaotise täitmine on vajalik rangelt kindlaksmääratud juhtudel:

Taotluse lisa täitmise vajadus tekib juhtudel, kui kauba kohaletoimetamisega on seotud rohkem kui kolm isikut.

Kauba impordi ja kaudsete maksude tasumise taotluses peab olema täidetud esimene jagu, nimelt järgmised read:

Esimese jao tabelisse tuleb ridade kaupa sisestada andmed imporditud kauba koguse ja hinna ning arvestatud maksude kohta.

Tabeli eraldi ridadele tuleb kanda andmed kaupade kohta, mille kohta on esitatud erinevad käibemaksumäärad, ja kaubad, mille puhul kasutatakse ebavõrdseid mõõtühikuid. Lisaks kasutatakse erinevaid tabeliridu kaupade puhul, mis imporditi erinevate saatedokumentide alusel.

Taotlusvorm kauba importimiseks Valgevenest

Taotlusvorm kauba importimiseks Valgevenest

Üksikasjalikud vastutusest loobumised

Paberite märgistamise tingimused

Maksuhaldur peab märkima taotluse teise osa, mis sisaldab:

Üks blankett jääb maksuvormiks ja veel kolm antakse otse maksumaksjale või teda esindavale isikule. Järgmisena saadab importiv maksumaksja neist kaks eksemplari eksportivale vastaspoolele, et kinnitada käibemaksu nullmäära kohaldamise paikapidavust.

Kui rakenduses on vigu

Kauba impordi ja kaudsete maksude tasumise avalduse saab maksumaksja tagasi võtta, kui ta avastab seal vea. Ta peab selle parandama ja esitama dokumendi uuesti maksukomisjonile, kes kõik kontrollib üle ja paneb vajalikud hinded.

Kui vea tuvastas maksuamet ise, keeldub ta avaldust maksumaksjale kinnitamast, tuues ära ilmnenud vead, samuti soovitused nende kõrvaldamiseks ja avalduse uue koopia esitamise kohta.

Palgalehtede väljastamist peab kontrollima ettevõtte direktor. Loe lähemalt siit.

Lisadokumendid

Lisaks taotlusele endale, mille ettevalmistamise programm on föderaalse maksuteenistuse veebisaidil, peab maksumaksja 2018. aasta deklaratsioonile lisama järgmised dokumendid:

Originaaldokumentide esitamine, välja arvatud avaldus, on vabatahtlik, kuna piisab nende koopiate tegemisest ja nende kinnitamisest juhi või pearaamatupidaja poolt organisatsiooni pitseriga.

Paberil või elektroonilisel kujul

Vastavalt protokolli reeglitele, mis käsitlevad taotluse esitamise korda, saab selle dokumendi esitada paberkandjal tavavormis ja elektrooniliselt või ainult elektrooniliselt.

Teisel juhul saadetakse taotlus föderaalsele maksuteenistusele elektroonilise dokumendihaldusoperaatori kaudu telekommunikatsioonikanalite kaudu koos seda täitva isiku täiustatud elektroonilise allkirja kohustusliku kinnitamisega. Föderaalne maksuteenistus kontrollib seda dokumenti ja saadab kohe teate, et dokument on aktsepteeritud ja nõutav märge on tehtud või märgist keelduti.

Avalduse enda koopia koos maksuameti teatega märgistuse kohta saadetakse eksportijale kaudsete maksude tasumise fakti tõendamiseks. Seda saab teha nii paberkandjal kui ka elektroonilisel kujul.

Ehk siis tuleb lihtsalt alla laadida täidetud rakenduse versioon ja maksuametist saadetud teade märgi kohta ning saata see e-postiga eksportijale. Pole vaja printida paberile ja saata tavapostiga.

Vormi kujundamise erijuhud

Praegune taotlusvorm sobib igati olukordadeks, kus kaubatarnega seotud maksumaksjate arv on üle kahe, samuti kui nad asuvad kolme tolliliitu kuuluva riigi territooriumil.

Raskused võivad tekkida siis, kui ühe toote kohta on mitu veodokumenti. Selline olukord on taotluse täitmise reeglitega lubatud, kuid see on vastuolus elektroonilise teabevahetuse protokolli nõuetega.

Arvutamise üksikasjad

Tolliliidu riikidest imporditud kaupade kajastamine maksuarvestuses toimub vastavalt üldistele põhimõtetele. Nüansid tekivad siis, kui maksed tarnijatele toimuvad välisvaluutas. Seejärel on vaja maksumus ümber arvutada rubla ekvivalendiks vastavalt toote omanikuvahetuse päeval kehtinud vahetuskursile.

Kui tarnijale tehakse ettemaks, määratakse kauba maksumus vastavalt ettemaksu kuupäeval kehtinud vahetuskursile. Kombineeritud makse hõlmab kauba hinna ümberarvutamist kahe erineva kursi alusel.

Valgevenest kauba importimise avalduse täitmise näidis

Valgevenest kauba importimise avalduse täitmise näidis

Tähtajad

Konkreetsete käibemaksu tasumise kuupäevade määramine sõltub otseselt tolliprotseduurist, mille alla imporditud kaup kuulub. Juhul, kui imporditud tooted on mõeldud Venemaa sisetarbimiseks, tuleb maks tasuda enne nende tolliterritooriumilt lahkumist.

Olukorras, kus imporditud kaup vabastatakse tollist enne deklaratsiooni esitamist, tuleb kaudse maksu ülekanne teha vabastamise kuupäevale järgneva kuu esimese kümne päeva jooksul.

Kui kauba import on ajutine, siis kantakse käibemaks koos imporditollimaksude ja maksudega üle ajutise impordi perioodi eest enne kauba tolliterritooriumilt väljaviimist.

Keeldumise võimalikud põhjused

Põhjendatud kinnituse väljastamisest keeldumine võib toimuda järgmistel põhjustel:

Kui käibemaks on tasumata või mittetäielikult tasutud, samuti hilinenud tasumine, siis toimub kaudse maksu ja trahvide sissenõudmine vastavalt selle riigi õigusaktidele, kelle territooriumile kaup imporditi.

Siin räägime teile, kuidas täita kauba tagastamise taotlusvormi.

Loe edasi, et saada teada, kuidas reeglite kohaselt koostada taotlusvorm puhkuse rahalise hüvitisega asendamiseks.

Kasahstani Vabariigi rahandusministri määrus 6. veebruarist 2018 nr 133

toim. 03.01.2018

Kasahstani Vabariigi 25. detsembri 2017. aasta seadustiku „Maksude ja muude kohustuslike maksete kohta eelarvesse” (maksuseadustik) artikli 458 lõike 6 kohaselt MA TELLIN:

1. Kinnitada lisatud kauba impordi taotluse tagasivõtmise ja kaudsete maksude tasumise eeskirjad.

2. Tunnistada kehtetuks Kasahstani Vabariigi rahandusministri 13. jaanuari 2015. a korraldus nr 16 „Kauba impordi ja kaudsete maksude tasumise taotluse kehtetuks tunnistamise eeskirja kinnitamise kohta“ (registreeritud 13. märtsil 2015 info- ja õigussüsteemis „Adilet“ avaldatud normatiivaktide riikliku registreerimise register nr 10246 all.

3. Kasahstani Vabariigi Rahandusministeeriumi riigitulukomitee (Tengebayev A.M.) tagab kehtestatud seadusandliku korra kohaselt:

1) käesoleva korralduse riiklik registreerimine Kasahstani Vabariigi justiitsministeeriumis;

2) kümne kalendripäeva jooksul alates käesoleva korralduse riikliku registreerimise kuupäevast selle koopia paberkandjal ja elektroonilisel kujul kasahhi ja vene keeles saatmine vabariiklikule majandusjuhtimisõigusega riigiettevõttele "Vabariiklik õigusteabe keskus". Kasahstani Vabariigi Justiitsministeeriumi poolt Kasahstani Vabariigi regulatiivsete õigusaktide ametlikuks avaldamiseks ja viitekontrolli panka lisamiseks;

3) käesoleva tellimuse paigutamine Kasahstani Vabariigi Rahandusministeeriumi Interneti-allikasse;

4) kümne tööpäeva jooksul pärast käesoleva korralduse riiklikku registreerimist Kasahstani Vabariigi Justiitsministeeriumis Kasahstani Vabariigi Rahandusministeeriumi õigusteenistuse osakonnale teabe esitamine määruses sätestatud meetmete rakendamise kohta. käesoleva lõike punktides 1, 2 ja 3.

4. Käesolev määrus jõustub kümne kalendripäeva möödumisel selle esmakordse ametliku avaldamise päevast.

rahandusminister

Kasahstani Vabariik B. Sultanov

rahandusministri korraldusega

Kauba impordi taotluse tagasivõtmise ja kaudsete maksude tasumise eeskirjad

1. peatükk. Üldsätted

1. Käesolevad kaupade impordi ja kaudsete maksude tasumise taotluse kehtetuks tunnistamise eeskirjad (edaspidi eeskirjad) töötati välja vastavalt Kasahstani Vabariigi 25. detsembri 2017. aasta seadustiku artikli 458 lõikele 6. «Maksude ja muude kohustuslike maksete kohta eelarvesse» (Maksuseadustik) ning määrab kindlaks kauba impordi ja kaudsete maksude tasumise taotluse (edaspidi taotlus) tagasivõtmise korra.

2. Taotlus kuulub riigituluasutustest tagasivõtmisele maksumaksja poolt asukoha- (elukohajärgsele) riigituluasutusele käesoleva eeskirja lisa kohase vormikohase maksutaotluse alusel.

3. Maksumaksja esitab käesoleva eeskirja lõikes 2 nimetatud maksutaotluse järgmistel juhtudel:

1) Taotluse ekslik esitamine;

2) kauba täielik tagastamine ebapiisava kvaliteedi ja (või) konfiguratsiooni tõttu vastavalt maksuseadustiku artikli 459 lõikele 3;

3) Avalduses muudatuste ja täienduste tegemine vastavalt MKS § 458 lõike 2 punktile 2.

4. Käesoleva eeskirja mõistes loetakse Avaldus ekslikult esitatuks, kui sellise Avalduse esitamise kohustust ei ole MKS-s sätestatud.

5. Avalduses tehakse muudatusi ja täiendusi järgmistel juhtudel:

1) Taotluses nimetatud andmete muudatused ja täiendused, mis ei mõjuta kaudsete maksude summade arvestamise maksubaasi suurust;

2) Avalduses märgitud andmete muudatused ja täiendused, mis mõjutavad kaudsete maksude summade arvutamise maksubaasi suurust, sealhulgas MKS § 459 lõikes 2 sätestatud juhul.

Peatükk 2. Taotluse tagasivõtmise kord

6. Taotluse saab tagasi võtta ühel järgmistest viisidest:

1) eemaldamine maksuaruandluse vastuvõtmise ja töötlemise süsteemi kesksõlmest, mida rakendatakse valesti esitatud või ebapiisava kvaliteedi ja (või) konfiguratsiooni tõttu täielikult tagastatud imporditud kauba kohta esitatud taotlustele;

2) asendamine, milles muudatusi ja täiendusi Avaldusesse teeb maksumaksja, võttes tagasi varem esitatud Taotluse koos uue Taotluse samaaegse esitamisega.

7. Ekslikult esitatud Avalduse tagasivõtmisel maksumaksja isiklikus kontos teostab kaudsete maksude kogunenud summade tühistamise riigituluasutus järgmistel juhtudel:

1) ekslikult esitatud avalduse kajastamine imporditud kauba kaudsete maksude deklaratsioonis, võttes tagasi imporditud kauba kaudsete maksude deklaratsiooni;

2) imporditud kauba kaudsete maksude deklaratsioonis mitme Taotluse, sealhulgas ekslikult esitatud Taotluse kajastamine, esitades täiendava imporditud kauba kaudsete maksude deklaratsiooni.

8. Maksumaksjapoolsed muudatused ja täiendused Avalduses tehakse varem esitatud Avalduse tagasivõtmisega koos uue Avalduse samaaegse esitamisega, arvestades MKS § 456 lõigetes 3 ja 4 sätestatut.

Sel juhul toimub uue Avalduse registreerimine riigituluasutuses jooksval kuupäeval ning maksukontrolli meetmete rakendamiseks ja kaudsete maksude tasumise tähtaja määramiseks loetakse uue Taotluse esitamise kuupäev. tunnistatakse tagasivõetud Taotluse vastuvõtmise kuupäevaks.

9. Avalduse tagasivõtmiseks käesoleva eeskirja punktis 5 sätestatud alustel esitab maksumaksja samaaegselt maksutaotlusega täiendava deklaratsiooni imporditud kauba kaudsete maksude kohta.

10. Taotluse tagasivõtmisel seoses muudatuste ja täienduste sisseviimisega Euraasia Majandusliidu liikmesriikide territooriumilt Kasahstani Vabariigi territooriumile imporditud kauba ebapiisava kvaliteedi tõttu osalise tagastamise korral. ja (või) konfiguratsioon pärast selle kuu möödumist, mil sellised kaubad imporditi, tuleb teavet selliste kaupade kohta kajastada imporditud kauba kaudsete maksude lisadeklaratsioonis, samuti tagasivõetud avalduse asemel esitatud taotluses. .

11. Taotluse tagasivõtmise korral Euraasia Majandusliidu liikmesriikide territooriumilt Kasahstani Vabariigi territooriumile imporditud kaupade täieliku tagastamise korral ebapiisava kvaliteedi ja (või) konfiguratsiooni tõttu pärast kehtivusaja lõppemist. kuu, mil see kaup imporditi, peab teave selle kauba kohta kajastuma imporditud kauba kaudsete maksude lisadeklaratsioonis.

Sellise kauba kohta esitatud taotlus võetakse maksuseadustiku artikli 458 lõike 3 punkti 1 kohaselt kustutamise teel tagasi.

12. Avalduse tagasivõtmisel käesoleva eeskirja punktides 10 ja 11 sätestatud juhtudel lisaks MKS § 456 lõikes 2 sätestatud dokumentidele MKS § 459 lõikes 4 sätestatud dokumente. Esitatakse kood, mis kinnitab tehtud muudatuste ja täienduste kehtivust.

13. Avalduse tagasivõtmisel maksumaksja isiklikus kontos muudatuste ja täienduste tegemise eesmärgil arvestab (vähendab) riigituluamet kaudsete maksude vastavad summad kaudsete maksude lisadeklaratsiooni alusel. imporditud kaubad.

14. Maksumaksjal ei ole vastavalt MKS § 458 lõikele 5 lubatud teha Avalduses muudatusi ja täiendusi:

1) revideeritav maksustamisperiood - maksurevisjoni läbiviimise korralduses märgitud käibemaksu- ja aktsiisimaksualaste komplekssete ja temaatiliste auditite perioodil;

2) vaidlustatav maksustamisperiood - maksurevisjoni tulemuste teate ja (või) kõrgema riigi tulumaksu organi otsuse peale kaebuse esitamise ja läbivaatamise perioodil, mis on tehtud kaebuse läbivaatamise tulemuste põhjal. teatise vastu, arvestades maksumaksja kaebuses märgitud käibemaksu ja aktsiisi kaebuse esitamise ennistatud tähtaega.