Sistemul Platon: contabilitate. Sistemul "Platon": modul de păstrare a evidențelor contabile și fiscale Platon fiscal pentru transport în 1s 8.3

Pentru a calcula taxa vehiculului și a depune declarația, trebuie mai întâi să adăugați informații despre înmatricularea vehiculelor. Să luăm în considerare această operațiune mai detaliat.

Atunci când cumpără un vehicul, organizațiile contactează poliția rutieră pentru a-l înregistra. După finalizarea procedurii de înregistrare și primirea documentelor, organizația își asumă obligația de a plăti taxa de transport. În consecință, contabilul trebuie să reflecte aceste informații în sistem.

Pentru a reflecta înregistrarea unui vehicul în programul 1C: Contabilitate 8.3, trebuie să accesați navigarea: Directoare / Taxa de transport.

![]()

Utilizatorul trebuie să adauge o nouă linie în registrul de informații „Înmatriculare vehicul”. Pentru a face acest lucru, persoana responsabilă pentru reflectarea documentelor face clic pe butonul „Creați” din bara de acțiuni a listei deschise sau pe tasta „Ins” de pe tastatură și creează o nouă intrare în registru. Din lista meniului „Operațiuni”, selectați valoarea „Înregistrare”.

![]()

Sub forma unei noi înregistrări a registrului de informații „Înmatricularea vehiculelor”, trebuie să continuați completarea detaliilor.

Un activ fix este un vehicul care trebuie înregistrat, variabila „Grup de contabilitate a activelor fixe” trebuie să aibă valoarea „Vehicule”. În plus, toate detaliile următoare sunt completate din pașaportul vehiculului și un set de documente primite de la departamentul de poliție rutieră.

Steagul „Vehiculul este în comun (proprietate comună)” este setat dacă o parte a vehiculului este deținută.

Valoarea cotei de impozitare este indicată în conformitate cu legislația regională, informații despre beneficiul fiscal, coeficientul crescător este completat și pe baza informațiilor emise de autoritatea fiscală.

Noul atribut este steagul „Înregistrat în registrul sistemului Platon”. Dacă vehiculul este înscris în acest registru, iar contabilul trebuie să aplice o deducere, atunci semnul este setat.

![]()

După completarea tuturor cerințelor, utilizatorul salvează informațiile apăsând butonul „Înregistrați și închideți” sau butonul „Înregistrați” din formular.

![]()

De asemenea, registrul de informații poate fi deschis din directorul „Active fixe”, situat de-a lungul căii de navigare: Referințe / active fixe. În cardul activului fix, trebuie să găsiți articolul „Înmatriculare vehicul” și să urmați hyperlinkul.

![]()

În cazul în care vehiculul este scos din registrul de înmatriculare, persoana responsabilă se adresează departamentului poliției rutiere. După trecerea procedurii de retragere și primirea documentelor justificative, o înregistrare cu tipul de operațiune „Retragere” este adăugată la program în registrul de informații „Înmatricularea vehiculelor”.

![]()

Procesul se desfășoară similar cu înregistrarea, după completarea tuturor câmpurilor, utilizatorul salvează informațiile apăsând butonul „Înregistrați și închideți” sau „Înregistrați” din formular.

![]()

Mai aveți întrebări? Vă vom ajuta să înregistrați vehicule în programele 1C ca parte a unei consultări gratuite!

Din 2016, contribuabilii care efectuează plăți către sistemul Platon pentru „camioane grele” cu o capacitate de transport mai mare de 12 tone au dreptul de a reduce taxa de transport pentru fiecare vehicul cu suma plății efectuate pentru acest vehicul pentru taxa perioada (paragraful 12, paragraful 1 al art. 362 din Codul fiscal al Federației Ruse).

Suma excedentului taxei specificate peste taxa de transport este recunoscută în cheltuieli și reduce impozitul pe profit pentru perioada de impozitare (raportare) (clauza 49, clauza 1 a articolului 264, clauza 48.21 a articolului 270 din Codul fiscal al Rusiei Federaţie). Aceeași procedură este prevăzută pentru un impozit unic în cadrul sistemului fiscal simplificat (clauzele 37, clauzele 1, articolul 346.16 din Codul fiscal al Federației Ruse).

Ordinea acțiunilor în 1C pentru reflectarea plăcii conform sistemului "PLATON"

Deci, vom lua în considerare procedura din programul de contabilitate 1C 8.3 pentru reflectarea comisioanelor în conformitate cu sistemul Platon și aplicarea automată a acesteia ca deducere pentru a reduce taxa de transport.

Pasul 1. Înmatricularea vehiculului

Informații adăugate pe cardul de înmatriculare a vehiculului că vehiculul este înregistrat în sistemul Platon. Pe baza acestor informații, o înregistrare va apărea automat în declarația fiscală la aplicarea unei deduceri pentru costul unei taxe pentru sistemul Platon:

Pasul 2. Transferul plății în avans contra plată către sistemul Platon

Pasul 3. Înregistrarea unui raport de la operatorul sistemului „Platon” timp de o lună în 1C 8.3

Documentul se află în secțiunea Achiziții - Rapoarte jurnal ale operatorului sistemului „Platon”. Poate fi completat automat făcând clic pe butonul Completare:

În urma efectuării, se formează postări:

- Prin compensarea avansului;

- Cu privire la reflectarea cheltuielilor cu plățile pentru prejudiciul cauzat drumurilor federale pe baza clauzei 5.18 din PBU 10/99 (în contabilitate);

- La formarea cheltuielilor în contul 97.21 „Cheltuieli amânate” (în contabilitate fiscală) până se calculează impozitul (plata în avans).

La sfârșitul perioadei de impozitare (raportare), diferența pozitivă dintre plata către sistemul Platon și valoarea impozitului pe transport (plata în avans pe aceasta) poate fi luată în considerare în cheltuielile cu impozitul pe venit în baza clauzei 49 din articolul 264 din Codul fiscal al Federației Ruse:

De asemenea, o înregistrare a taxei este înregistrată în registrul de acumulare a cheltuielilor Platon.

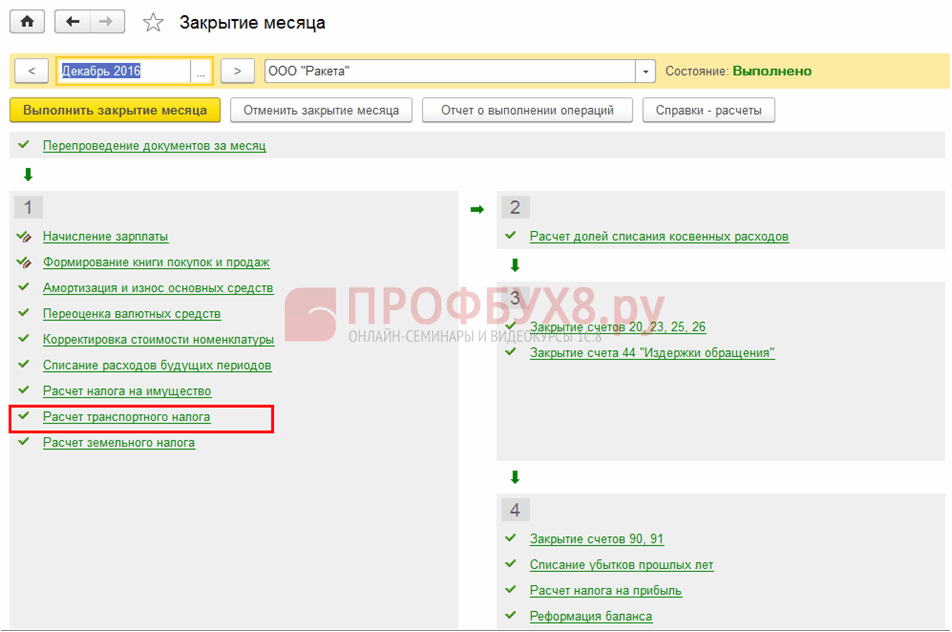

Pasul 4. Operațiune de rutină Calculul taxei de transport

Formată la sfârșitul fiecărei perioade de impozitare (raportare). Documentul calculează taxa de transport (plăți în avans), luând în considerare valoarea deducerii fiscale, pe baza taxei plătite conform sistemului Platon:

Miscări conform documentului de reglementare Calculul taxei de transport în 1C 8.3:

Ajutor-calcularea taxei de transportîn 1C 8.3 este rezultatul operațiunii de reglementare „Calculul impozitului pe transport” și poate fi utilizat ca registru fiscal pentru impozitul pe transport.

Formularul este disponibil în secțiunea Operațiuni - Închiderea lunii și poate fi generat din operațiunea de rutină Calcularea taxei de transport sau din lista de Referințe - calcule:

Pasul 5. Completarea declarației de impozit pe transport

Impozitul calculat cu o deducere contabilă se reflectă în declarația de impozit pe transport într-o nouă formă aprobată prin Ordinul Serviciului Federal Fiscal din Rusia din 05.12.2016 nr. ММВ-7-21 / 668:

Reflectarea plăților în cheltuieli luate în considerare la calcularea impozitului pe venit (OSNO)

Dacă plata către sistemul Platon se dovedește a fi mai mare decât impozitul calculat, atunci suma excedentului poate fi luată în considerare în cheltuieli la calcularea impozitului pe profit (clauza 49, clauza 1 a articolului 264, clauza 48.21 a articolului 270 din Codul fiscal al Federației Ruse) sau un impozit unic pentru USN, (clauza 37, clauza 1, articolul 346.16 din Codul fiscal al Federației Ruse).

În programul 1C 8.3 Contabilitate, reflectarea cuantumului plăților în exces pentru deteriorarea drumurilor în cheltuielile fiscale se efectuează prin aceeași operațiune obișnuită „Calculul impozitului pe transport”. Mișcări pe acest document:

Pentru cei care aplică PBU 18/02, suma cu care a fost redusă taxa de transport calculată pentru fiecare vehicul individual cu o capacitate de transport mai mare de 12 tone se reflectă în cheltuieli ca o diferență constantă:

Reflectarea taxelor în costurile luate în considerare la calcularea taxei unice (STS)

Înregistrarea taxelor pe drumurile federale în organizațiile de pe USN se efectuează prin același document, „Raportul operatorului sistemului„ Platon ”. Documentul generează tranzacții:

- la compensarea plății în avans;

- privind reflectarea în contabilitate ca parte a cheltuielilor pentru daunele cauzate drumurilor federale (clauza 5.18 PBU 10/99):

- pentru reflectarea cheltuielilor în sensul sistemului fiscal simplificat, vor fi utilizate înregistrările în registrul de acumulare „Cheltuieli pentru Platon”:

Operațiunea de rutină „Calcularea taxei de transport” pentru taxa (perioada de raportare) calculează taxa de transport și, în cazul unei excedente de plată pentru daune aduse drumurilor federale peste taxa de transport, reflectă suma excedentului în KUDiR:

Dacă, ca urmare a calculului, taxa de transport se dovedește a fi mai mare decât taxa pe drumurile federale, atunci valoarea taxei de transport va fi percepută în evidența contabilă:

Și se va reflecta și în registrul fiscal „Cheltuieli în cadrul sistemului simplificat de impozitare”:

Care este modalitatea corectă de a atribui cheltuielile în contabilitatea fiscală pentru călătoriile pe drumurile federale folosind sistemul Platon?

Organizația dispune de un vehicul greu, în urma căruia există costuri pentru deplasarea pe drumurile federale prin sistemul Platon. Cum să atribuiți corect cheltuielile în contabilitatea fiscală - citiți articolul.

Întrebare:În bilanț este un vehicul greu. Plătim pentru deplasările pe drumurile federale prin sistemul Platon În 2016, rapoartele operatorului au fost incluse lunar în cheltuielile din contabilitate și contabilitate fiscală. Din ianuarie 2017, programul 1C include lunar plăți în cheltuieli numai în contabilitate, iar în plăți fiscale se referă la plăți în contul 97. În primul trimestru al anului 2017, operatorul a furnizat un raport în valoare de 24.600 RUB. Taxa de transport pentru 2016 pentru această mașină a fost de 7.700 ruble, adică plata în avans pentru T1 2017 a fost calculată la 7.700: 4 = 1.925 ruble. (Nu?) Este mai puțin decât taxa rutieră alimentată. Este posibil să însumăm 24.600 de ruble. să fie atribuit cheltuielilor din contabilitatea fiscală în primul trimestru? Pentru 2016, tariful a fost, de asemenea, mai mare decât taxa de transport, astfel încât taxa de transport s-a dovedit a fi 0 și nu a fost luată în considerare în cheltuieli, iar întreaga sumă a tarifului a fost anulată la cheltuieli.

În impozite - ca parte a altor cheltuieli, luați în considerare valoarea impozitului pentru deteriorarea drumurilor, care pentru perioada de raportare (impozitare).

Când calculați impozitul pe venit, țineți cont de taxa pentru camioanele de 12 tone într-o comandă specială. Ca parte a altor cheltuieli, luați în considerare valoarea impozitului pe daune rutiere care va depăși taxa de transport acumulată pentru perioada de raportare (impozitare).

1.

în avans sau utilizați plata amânată.

Plată în avans

plata în avans în același timp.

Plata amânată

Luați suma plății amânate în cheltuieli. Se determină lunar începând cu ultima zi a lunii. Prin urmare, pe bază de acumulare, recunoașteți cheltuiala la data respectivă. Dacă utilizați o metodă de numerar, atunci includeți sumele de plată ca cheltuieli pe măsură ce sunt plătite.

Cum să contabilizați plățile de compensare a pagubelor rutiere

Dacă utilizați o plată amânată, atunci procedura contabilă va fi diferită. La sfârșitul lunii în care a fost utilizată plata amânată, recunoașteți suma acesteia ca înregistrare:

Debit 20 (23, 25, 26, 29, 44) Subcontul de credit 76 „Calcule pentru taxa pe autostrăzile federale”

- a fost percepută plata amânată pentru compensarea daunelor rutiere.

Plățile pentru plata amânată se efectuează după cum urmează:

Subcontul debitului 76 „Calculul taxelor pe autostrăzile federale” Credit 51

- a fost transferată plata despăgubirii pentru daune aduse drumurilor.

Ministerul Finanțelor din Rusia recomandă reflectarea în contabilitate a plății pentru despăgubiri pentru daunele provocate drumurilor din contul 68 „Calcule pentru impozite și taxe” (Anexa la scrisoarea din 28 decembrie 2016 nr. 07-04-09 / 78875). Dacă urmați recomandările departamentului financiar, faceți următoarele înregistrări în contabilitate:

Debit 20 (23, 25, 26, 29, 44) Credit 68 "Calculul impozitelor și taxelor"

- taxat pentru despăgubiri pentru deteriorarea drumurilor;

Debit 68 "Calculul impozitelor și taxelor" Credit 51

- s-a transferat plata despăgubirii pentru daunele cauzate drumurilor.

În contabilitate, reflectați integral cheltuielile pentru daune aduse drumurilor. În impozite - ca parte a altor cheltuieli, luați în considerare valoarea impozitului pentru daune aduse drumurilor, care va depăși impozitul pe transport acumulat pentru perioada de raportare (impozitare). Discrepanțele contabile și contabile fiscale trebuie eliminate. Faceți-o conform PBU 18/02.

În cursul anului, în ultima zi a perioadei de raportare, reflectă diferența temporară în contabilitate:

Debit 09 Credit 68

- o diferență temporară se reflectă în suma cheltuielilor care nu au fost luate în considerare la calcularea impozitului pe venit în această perioadă de raportare sub formă de plăți pentru despăgubiri pentru deteriorarea drumurilor.

Dacă la sfârșitul anului suma plăților pentru daune rutiere este mai mare decât taxa de transport, faceți înregistrările:

Debit 68 Credit 09

Debit 99 Credit 09

- a fost amortizat un impozit amânat în valoare de impozitul pe daune rutiere, care a depășit impozitul pe transport acumulat pentru perioada de impozitare;

- plățile anticipate acumulate anterior pentru taxa de transport au fost anulate.

Dacă la sfârșitul anului suma plăților pentru daune rutiere este mai mică decât taxa de transport, faceți înregistrările:

Debit 68 Credit 09

- diferența temporară în cuantumul plăților pentru rambursarea daunelor la drumuri, care a fost atribuită plății impozitului pe transport, a fost rambursată;

Debit 20 (23, 25, 26, 44 ...) Creditul 68 subcont "Calcule pentru impozitul pe transport"

- plățile anticipate acumulate anterior pentru taxa de transport au fost anulate;

Debit 20 (23, 25, 26, 44 ...) Creditul 68 subcont "Calcule pentru impozitul pe transport"

- taxa de transport acumulată în cuantumul excedentului taxei de transport peste plata pentru despăgubiri pentru daune aduse drumurilor.

OSNO: impozit pe venit și TVA

Când calculați impozitul pe venit, țineți cont de taxa pentru camioanele de 12 tone într-o comandă specială. Ca parte a altor cheltuieli, luați în considerare valoarea impozitului pe daune rutiere care va depăși taxa de transport acumulată pentru perioada de raportare (impozitare).

1. Determinați suma plății în avans pentru taxa de transport pentru fiecare vehicul greu.

La sfârșitul anului, faceți un calcul similar. Dacă suma plății pentru daune rutiere este mai mică decât taxa de transport pentru anul respectiv, plătiți diferența din taxa de transport la buget. Dacă taxa pentru daune rutiere depășește taxa de transport, atunci valoarea taxei va fi zero. Faceți acest calcul separat pentru fiecare camion greu.

Nu includeți suma care a fost creditată pentru plata taxei de transport.

Modul în care contabilizați suma care depășește impozitul pe vehicul depinde de plata plății în avans sau de utilizarea plății amânate.

Plată în avans

Doar suma percepută de operator poate fi luată în considerare. Și nu contează ce metodă recunoașteți cheltuielile - numerar sau acumulare. Deoarece plata este percepută și debitată în detrimentul

Salutări, dragă audiență!

Scrierea procesării pe care o prezint astăzi nu a fost inclusă inițial în planurile mele, cu toate acestea, spre surprinderea mea la Infostart pentru octombrie 2017, nu am găsit nimic care să-mi permită să înțeleg fișierul de raport furnizat de operatorul Platon și să îl descarc în acel formă, în care este deși să vadă contabilul.

Vreau să constat imediat că decizia mea nu se pretinde a fi monumentală și s-a născut în contextul cerințelor și dorințelor prezentate de un anumit contabil al unei anumite companii. În acest sens, eleganța soluției atunci când se proiectează asupra organizației dvs. s-ar putea să nu se dovedească a fi foarte mare.

Deci, la intrare, aveam o bază de „contabilitate întreprindere 2.0” fără modificări. Și fișierul de la operator. După ce am încercat să găsesc o soluție gata pregătită pe Infostart, am decis să apelez la omniprezentul Google. Bineînțeles, primul lucru pe care l-a propus pe tema combaterii lui Platon în 1C a fost o instrucțiune despre această procedură în „Contabilitate 3.0”. Extind demo-ul „Contabilitate 3.0” și încep să trag obiecte din el în „2.0”.

Aproximativ o zi de lucru și documentul „Raportul operatorului sistemului Platon” a fost redesenat (de fapt, a rămas doar structura tabelelor) este lansat la Bukh. 2.0 și efectuează mișcări în registrul „Cheltuieli pentru Platon”. Pe lângă document și registru, a trebuit să trag în mai multe module. Efectuarea procesării în sine nu a provocat deloc probleme. Experimentați puțin cu ADO și fișierul este citit. Am găsit obiecte ale mijloacelor fixe cu bang, puteți scrie în „raportul operatorului JV”

În plus, evoluțiile au trebuit să fie completate cu un subsistem separat, un raport, un rol și să fie integrate în interfață pentru a face să pară relativ decent. Rezultatul este că există un mini-subsistem pentru lucrul cu Platon, îl arăt contabilului. Cu o explozie notăm „Raportul operatorului sistemului Platon”, vedem costurile. Întrebarea rămâne - de fapt, este necesar să reflectăm în contabilitate, pentru care propun să introduc „obiecția de bunuri și servicii” obișnuită. Promit să se gândească la asta și după o jumătate de zi declară că admiterea este neobișnuită, dar „ca a lui Vasya”. După câteva întrebări, se dovedește că punctul cheie „pentru Vasya” este împărțirea serviciilor în linii separate pentru fiecare vehicul. Ca rezultat, încă un articol este adăugat în procesare - pentru încărcare în chitanța de bunuri și servicii.

Pentru aprecierea dvs., vă prezint un plus la configurația contabilității 2.0 pentru contabilizarea cheltuielilor conform Platon, o opțiune de procesare testată în contabilitatea 3.0 (configurația nu are sens în acest caz) și o opțiune pentru lucrul cu contabilitatea 2.0 fără modificări în configurație. (în acest caz, este acceptată doar documentul de primire a bunurilor și serviciilor). Sper că acest lucru poate fi util pentru cineva, și pentru cineva, poate, va deveni baza pentru o dezvoltare mai serioasă pe această temă.

Particularități:

Având în vedere cantitatea destul de mare de date, pe de o parte, și interesul sportiv, pe de altă parte, citirea CSV este implementată prin „MS ADO”, în timp ce se utilizează drivere similare cu cele utilizate pentru a lupta cu fișierele Excel. Directorul din care este citit fișierul trebuie să fie disponibil pentru scriere, având în vedere nevoia emergentă de a plasa acolo „Schema.ini”.

Mod de utilizare:

Deschidem procesarea, indicăm organizația, documentele pe care urmează să le scriem și găsim fișierul.

Dacă urmează să înregistrăm primirea de bunuri și servicii, completăm setările specifice într-o filă separată (trebuie să specificați serviciul, departamentul, contabilitatea și subcontul utilizate pentru partea tabelară).

Puteți restrânge imediat datele despre vehicul (de obicei contabilii se străduiesc în acest sens) și căutați printre transporturile înregistrate ale organizației. Dacă ne interesează doar „primirea de bunuri și servicii”, atunci acțiunea privind selectarea mijloacelor fixe poate fi omisă în siguranță și nu se acordă atenție acestei coloane:

După ce toate setările sunt specificate și fișierul a fost citit, faceți clic pe „Scrieți” vizavi de câmpul corespunzător al documentului și verificați rezultatul.

Comentariile și erorile, dacă există, se găsesc, ca întotdeauna, scrieți în comentarii, voi încerca să țin cont.