Операции по расчетам с поставщиками и подрядчиками. Документальное оформление расчетов с поставщиками и подрядчиками. Учет внутрихозяйственных расчетов

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные работы.

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных организацией договоров. В договорах содержатся вид поставляемых товаров, выполняемых работ или оказываемых услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей).

Если же поставщики или подрядчики – иностранные фирмы, то организации должны рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной торговой палатой в Унифицированные правила по инкассо (в ред. 1978 г., публикация МТП № 322) и в Унифицированные правила и обычаи для документарных аккредитивов (в ред. 1983 г., публикация МТП № 400).

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

Все сделки с поставщиками и подрядчиками можно разделить на две группы в зависимости от предмета и сущности договоров. Предмет договоров первой группы – приобретение любых товаров и имущественных прав. Формы договоров: купли-продажи, поставки, энергоснабжения, мены. Во вторую группу входят расчеты с подрядчиками. Основные формы договоров: подряда, возмездного оказания услуг, на выполнение НИОКР.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ и оказания услуг либо одновременно с ними с соглашения организации или по ее поручению.

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов:

По расчетным документам, которые акцептованы и подлежат оплате;

По расчетам, осуществляемым в порядке плановых платежей;

По расчетным документам, по которым не поступили счета-фактуры (неотфактурованные поставки);

По излишкам товарно-материальных ценностей, выявленным при их приемке.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов (10, 15, 16), товаров (41, 45), затрат на производство (20–29) отражается задолженность организации поставщикам и подрядчикам:

За фактически поступившие товарно-материальные ценности, принятые работы и оказанные услуги;

За услуги по доставке товарно-материальных ценностей;

За услуги по переработке материалов организации сторонними организациями.

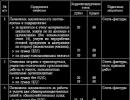

В задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками записывается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). При этом суммы выданных авансов и предварительной оплаты учитываются обособленно (табл. 9.1).

Таблица

9.1Типовые корреспонденции по учету

расчетов с поставщиками и подрядчиками

При неотфактурованных поставках счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

При учете расчетов по импорту к счету 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Импортные поставки». По кредиту этого субсчета записываются суммы расчетных документов иностранного поставщика. Расчеты ведутся в валюте контракта. Курсовая разница, возникающая между курсом дня акцепта и курсом дня оплаты, списывается на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по поставщикам:

По не оплаченным в срок расчетным документам;

По неотфактурованным поставкам; авансам выданным;

По выданным векселям, срок оплаты которых не наступил;

По акцептованным и другим расчетным документам, срок оплаты которых не наступил;

По просроченным оплатой векселям;

По полученному коммерческому кредиту и др.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется согласно расчетным документам поставщика. В случае если счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». В данном случае в учете фиксируется дебиторская задолженность, явившаяся следствием невыполнения своих обязательств одной из сторон – участников договора. Такие неисполненные обязательства могут предъявляться:

Поставщикам, транспортным и другим организациям по выставленным им счетам (при акцепте их покупателями и заказчиками) – в связи с невыполнением отдельных условий по договору, а также возникновением недостач груза в пути, возмещением в связи с этим штрафов, пеней, неустоек или выявлением арифметических ошибок в счетах;

Поставщикам или организациям, перерабатывающим материалы заказчика, – за выявленные отклонения по качеству против нормативов, ГОСТ или технических условий;

Поставщикам и подрядчикам – за простои и допущенный брак. Размер этих потерь принимается к учету в суммах, признанных виновной стороной или присужденных арбитражным судом;

Банкам – по суммам, ошибочно списанным по счетам организации.

В аналитическом учете информация по субсчету 2 «Расчеты по претензиям» осуществляется по каждому дебитору в разрезе отдельных видов претензий. Удовлетворение их отражается в бухгалтерском учете записью по дебету счетов 50, 51 и других счетов денежных средств и кредиту счета 76-2.

Если в организации практикуется проведение расчетов за поставленные ценности, то в учете должны соблюдаться следующие моменты:

Аналитический учет по счету 60 должен обеспечить возможность получения данных в разрезе поставщиков по выданным векселям, срок оплаты которых не наступил, и по просроченным векселям (отдельный субсчет «Векселя выданные»);

По векселям, просроченным с оплатой, с истекшим сроком исковой давности необходимо своевременно списать кредиторскую задолженность на прочие доходы организации;

Если по выданному векселю предусмотрено начисление процентов (или дисконт), то эти проценты должны своевременно увеличивать кредиторскую задолженность организации и отражаться на счетах учета прочих доходов и расходов (по дебету счета 91).

Размер начисленных по долговому обязательству процентов согласно ст. 269 НК РФ не должен существенно (более чем на 20 % в ту или иную сторону) отклоняться от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Если же долговые обязательства, выданные в том же отчетном периоде на сопоставимых условиях, отсутствуют, то предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной на 10 % (если обязательство – в рублях) и увеличенной на 15 % (если обязательство – в валюте).

В налоговом учете проценты по заемным средствам, связанным с приобретением материальных ценностей, отражаются в составе внереализационных расходов, тогда как в бухгалтерском учете эти проценты включаются в состав прочих расходов только после принятия ценностей к учету. До этого момента проценты по заемным средствам включаются в стоимость приобретаемых материальных ценностей.

Основным документом по расчетным взаимоотношениям с поставщиками и подрядчиками является счет-фактура установленной формы, которую выписывает поставщик или подрядчик. В счете-фактуре заполняются следующие реквизиты: наименование поставщика, его адрес, идентификационный номер налогоплательщика (ИНН), грузополучатель, грузоотправитель, покупатель, его адрес, ИНН.

В счет-фактуре указывают сведения о поставленных товарах или дают описание выполненных работ, оказанных услуг по их видам, приводят единицу измерения, количество (объем), цену; стоимость за все количество товаров (выполненных работ, оказанных услуг) без налога на добавленную стоимость. В документе обязательно указывают налоговые ставки и суммы налога на добавленную стоимость.

В условиях применения журнально-ордерной формы учета расчеты с поставщиками отражаются в журнале-ордере № 6. В нем ведутся записи по каждому поставщику и подрядчику с подробной расшифровкой в хронологической последовательности. В конце месяца в журнале № 6 выводят итоги: по дебету отражают суммы, оплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам; данные в журнале-ордере № 6 сверяют с оборотами корреспондирующих счетов, отраженными в других журналах-ордерах, после чего итоги за месяц по кредиту счета 60 из журнала-ордера переносят в Главную книгу.

Мы рассказывали в отдельном материале об . В этой консультации остановимся на бухгалтерском учете расчетов с поставщиками и подрядчиками.

Сч 60 «Расчеты с поставщиками и подрядчиками»

Ответы на вопросы, как ведется бухгалтерский учет расчетов с поставщиками и покупателями, с персоналом по оплате труда, учредителями и т.д., содержатся в Плане счетов бухгалтерского учета и Инструкции по его применению (Приказ Минфина от 31.10.2000 № 94н).

Если сказать об учете расчетов с поставщиками и подрядчиками кратко, то этот учет ведется на счете 60 «Расчеты с поставщиками и подрядчиками». А счет 60 - активный или пассивный? Данный счет - активно-пассивный. Это означает, что остаток по данному счету учета расчетов может быть как дебетовый, так и кредитовый. Соответственно, и в балансе сальдо счета 60 может отражаться как в активе, так и в пассиве в зависимости от вида задолженности.

Подробная характеристика счета 60 содержится в Инструкции по применению Плана счетов .

Так, на счете 60 обобщается информации о расчетах с поставщиками и подрядчиками за:

- полученные ТМЦ, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- ТМЦ, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки ТМЦ, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Стоимость принятых к учету ценностей, работ и услуг отражается по дебету учета соответствующего имущества и расходов и кредиту счета 60. При этом операции на счете 60 учитываются по принципу начисления: расчеты за приобретенные материальные ценности, принятые работы или потребленные услуги отражаются на счете 60 независимо от времени оплаты.

А дебетуется счет 60 в бухгалтерском учете на суммы оплаты. При этом в корреспонденции, к примеру, со счетом 51 "Расчетные счета" дебет 60 счета показывает не только погашение задолженности перед поставщиком, но и возникновение дебиторки при перечислении ему аванса.

Аналитический учет расчетов с поставщиками

Инструкция по применению Плана счетов предусматривает, что аналитический учет на счете 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

Кроме того, аналитический учет расчетов с поставщиками и подрядчиками должен быть организован таким образом, чтобы давал возможность получать необходимые данные в разрезе поставщиков по:

- акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- не оплаченным в срок расчетным документам;

- неотфактурованным поставкам;

- авансам выданным;

- выданным векселям, срок оплаты которых не наступил;

- просроченным оплатой векселям;

- полученному коммерческому кредиту и др.

Расчеты с поставщиками и подрядчиками: проводки (примеры)

По учету расчетов с поставщиками и подрядчиками проводки, как правило, типовые.

Так, на оплату поставщику проводка делается следующая в зависимости от способа расчетов (наличные средства, безналичный порядок, расчеты в иностранной валюте):

Дебет счета 60 — Кредит счетов 50 «Касса», 51, 52 «Валютные счета» и др.

Так, бухгалтерская запись Д 60 К 51 означает, что поставщику перечислены средства с расчетного счета, а проводка Д 60 К 52 делается, если задолженность поставщика погашена или перечислен аванс с валютного счета.

При этом для учета авансов выданных на счете 60 обычно заводится отдельный субсчет.

При расчетах с поставщиками проводки на приобретение материалов, товаров, работ и услуг следующие:

Дебет счетов 10 «Материалы», 08 «Вложения во внеоборотные активы», 20 «Основное производство», 26 «Общехозяйственные расходы», 41 «Товары», 44 «Расходы на продажу» и т.д. - Кредит счета 60.

Если приобретаемые ценности, работы и услуги облагаются НДС, то одновременно делается проводка:

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 60.

Проводки по поставщикам не ограничиваются записями по формированию и оплате задолженности. Так, задолженность с поставщиками и подрядчиками, по которой истек срок исковой давности истек, а также в иных случаях, списывается на финансовые результаты организации на основании результатов проведенной инвентаризации, письменного обоснования и приказа руководителя. При списании кредиторской задолженности делается бухгалтерская запись:

Дебет счета 60 - Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

При списании дебиторской задолженности по расчетам с поставщиками и подрядчиками формируется обратная проводка:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 60.

20. Расчеты с поставщиками и подрядчиками

Учет расчетов с поставщиками и подрядчиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками», который предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

1) полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

2) товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили;

3) излишки товарно-материальных ценностей, выявленные при их приемке;

4) полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта) и др.

Расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками» организации, осуществляющей при выполнении договора строительного подряда, договора на выполнение НИОКР и иного договора функции генерального подрядчика.

На счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты отражаются все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету ТМЦ, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. Также записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и прочее производятся за услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне.

Независимо от оценки ТМЦ в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Если в расчетных документах были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику. Аналитический учет должен быть построен так, чтобы он обеспечивал возможность получения необходимых данных по:

1) акцептованным и другим расчетным документам, срок оплаты которых не наступил;

2) не оплаченным в срок расчетным документам;

3) авансам выданным;

4) выданным векселям, срок оплаты которых не наступил;

5) по просроченным оплатой векселям;

6) по полученному коммерческому кредиту и др.

Из книги Бизнес путь: Amazon.com автора Саундерс РебеккаОтношения с поставщиками По сравнению с обычными магазинами, имеющими свою страницу в Сети, Amazon.com является «виртуальной» благодаря одному основному признаку – отсутствию складских помещений из кирпича и бетона. Когда компания только начинала работать, вопросами

Из книги Контроль и ревизия: конспект лекций автора Иванова Елена Леонидовна14. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

Из книги Теория бухгалтерского учета: конспект лекций автора Дараева Юлия Анатольевна3. Учет расчетов с поставщиками и подрядчиками К поставщикам относятся предприятия, поставляющие материалы, товары, оказывающие услуги или работы, а к подрядчикам – предприятия, проводящие строительные работы. Расчеты с ними осуществляются обычно после отгрузки

Из книги Контроль и ревизия автора Иванова Елена Леонидовна41. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

Из книги Теория бухгалтерского учета автора Дараева Юлия Анатольевна16. Учет расчетов с поставщиками и подрядчиками К поставщикам относятся предприятия, поставляющие материалы, товары, оказывающие услуги или работы, а к подрядчикам – предприятия, проводящие строительные работы.Учет расчетов ведется на пассивном счете 60 «Расчеты с

Из книги Психология бизнеса: управление эмоциями автора Автор неизвестенВЗАИМОДЕЙСТВИЕ С ПОСТАВЩИКАМИ Осуществляя контакты по первому из указанных направлений, т. е. взаимодействуя с внешней средой, предприниматели, как правило, стремятся, с одной стороны, сформировать положительное впечатление о своей фирме, а с другой – добиться от

Из книги Учет ценных бумаг и валютных операций автора Соснаускене Ольга Ивановна8.1. Расчеты с иностранными поставщиками, приобретение иностранной валюты для расчетов Импортом называется ввоз товара, работ, услуг, результатов интеллектуальной деятельности (исключительных прав на них) на таможенную территорию РФ из-за границы без обязательства об

Из книги Бухгалтерский учет в сельском хозяйстве автора Бычкова Светлана Михайловна9.3. Учет расчетов с поставщиками и подрядчиками Поставщики и подрядчики для сельскохозяйственного предприятия – основная категория контрагентов, с которыми ведутся постоянные расчеты за поставленные материалы, ГСМ, корма, минеральные удобрения, товары и т.д.Все сделки

Из книги Практический аудит: учебное пособие автора Сиротенко Элина Анатольевна9.2. ПРОВЕРКА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ Предусматривает прежде всего изучение договоров поставки продукции и других хозяйственных договоров на оказанные предприятию услуги, выполненные работы. Эти договоры должны отвечать требованиям норм Гражданского

Из книги Бухгалтерский финансовый учет автора Карташова Ирина3.3. Учет расчетов с поставщиками и подрядчиками 3.3.1. Как возникают взаимоотношения с поставщиками и подрядчиками?На основании заключенных договоров расчеты с поставщиками и подрядчиками осуществляют:? за полученные товарно-материальные ценности, принятые выполненные

Из книги Теория бухгалтерского учета. Шпаргалки автора Ольшевская Наталья104. Учет расчетов с поставщиками и подрядчиками На предприятиях ведется учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности; принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, воды, связь

Из книги Бухгалтерский управленческий учет. Шпаргалки автора Зарицкий Александр Евгеньевич88. Учет расчетов с поставщиками и подрядчиками На любом предприятиях помимо учета расчетов с покупателями ведется учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности; принятые выполненные работы и потребленные услуги, включая

Из книги Финансовый менеджмент – это просто [Базовый курс для руководителей и начинающих специалистов] автора Герасименко АлексейПроблемы с поставщиками При возникновении у компании финансовых проблем у нее могут возникнуть серьезные проблемы с поставщиками. Опасаясь, что им не заплатят, поставщики отказываются отгружать компании свою продукцию без предоплаты. Это приводит к тому, что у компании

Из книги Сознательный капитализм. Компании, которые приносят пользу клиентам, сотрудникам и обществу автора Сисодиа РаджендраПартнерство с поставщиками Компании могут работать с поставщиками в режиме сделок или в режиме постоянных отношений. Работающие в режиме сделок каждый раз стараются добиться наиболее выгодных для себя условий, однако таким образом они отказываются от многих благ,

Из книги Азбука бухгалтерского учета автора Виноградов Алексей ЮрьевичСправедливое обращение с поставщиками Справедливость необходима при общении со всеми заинтересованными лицами, особенно поставщиками. СЕО компании W. L. Gore & Associates Терри Келли говорит: «Мы не из тех мелочных, трясущихся над каждым центом компаний, которые готовы

Из книги автора10.2. Расчеты с поставщиками и подрядчиками Для учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками». По кредиту счета 60 учитывается долг предприятия перед поставщиками. По дебету счета 60 (в корреспонденции

Учет расчетов с поставщиками и подрядчиками — неотъемлемая составляющая учетной системы любого предприятия. Какой бы ни была фирма, она не может делать деньги из воздуха, обязательно возникнут расходы на аренду помещения, коммунальные услуги, материалы (а в случае производства сырье), услуги и т.д.

А значит ведение учета расчетов с поставщиками и подрядчиками неизбежно. Документы с такими расчетами относятся к

Документы учета расчетов с поставщиками

Поставщики и подрядчики — это организации, которые поставляют предприятию необходимые ему товарно-материальные ценности или оказывают различные услуги. Первым документом, с которого начинается сотрудничество с поставщиком или подрядчиком является договор.

Договор с поставщиком должен содержать такую информацию:

- реквизиты обеих сторон;

- срок действия и/или сумма договора;

- предмет договора (товар и/или услуга);

- порядок и сроки предоставления товаров и/или услуг;

- порядок расчетов, документооборота и сверки между двумя организациями;

- порядок урегулирования споров и разногласий, а также штрафные санкции.

В зависимости от порядка расчетов, описанного в договоре, следующим документом, оформляемым в процессе взаимодействия предприятия с поставщиком, является счет-фактура (если речь идет о предоплате) или накладная/акт выполненных работ.

Счета-фактуры выписывают поставщики для того, чтобы контрагент на их основании мог оплатить за товары или услуги.

Накладная — это документ, сопровождающий поступление товарно-материальных ценностей на предприятие.

Обычно ее оформляют вместе с актом приемки, где покупатель сможет указать расхождения по количеству или качеству поставленных товаров.

На предприятии-покупателе должны оформить доверенность на лицо, уполномоченное принимать товар. Доверенность вместе со вторым экземпляром накладной и акта приемки передается представителю поставщика.

В акте выполненных работ поставщик указывает оказанные услуги, дату их выполнения и стоимость.

Счета учета расчетов с поставщиками

Учет расчетов с поставщиками и подрядчиками ведется на 60 счете.

Счета-фактуры, выписанные поставщиком на оплату, накладные на товар и акты выполненных работ записываются в кредит 60 счета и дебет 10, 11, 15, 20, 26 или других счетов исходя из вида тех товаров или услуг, которые приобретаются. Сразу же учитывается и НДС (ДТ 19, КТ 60).

Оплата поставщику за товары или услуги записывается в дебет 60 счета, а кредитуется 51 счет.

Причем если речь идет об авансе , то оплату учитывают на субсчете 60.2, а если оплата делается по факту выполненных работ/поставленных товаров, то — на субсчете 60.1.

В случае предоплаты после закрытия сделки необходимо будет произвести зачет субсчетов 60.1 и 60.2.

Если предприятие активно работает с теми или иными поставщиками, совершается большое количество операций, то рекомендуется ежемесячно подписывать акт сверки взаимных расчетов. Но обязательно в рамках годовой инвентаризации такие акты необходимо подписывать со всеми поставщиками и подрядчиками.

Бухгалтерский учет расчетов с поставщиками и подрядчиками является одним из значимых разделов учета хозяйственных операций в организации. В этой статье мы расскажем об основных моментах учета.

Основные правила использования счета 60

Основным счетом, применяемым для отражения операций с контрагентами, является счет 60 «Расчеты с поставщиками и подрядчиками». Он может быть как пассивным — при отражении задолженности, так и активным — при отражении авансов выданных. Для разных операций используются отдельные субсчета. Так, например, для авансов принято указывать субсчет 2, а для кредиторки — субсчет 1. Отметим, что проводки по 60-му счету делаются на основании первичных документов. Таковыми являются:

- товарная накладная при покупке товаров;

- акт выполненных работ (услуг) при получении работ или услуг.

В силу п. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ организация может как самостоятельно разработать эти документы, так и воспользоваться унифицированными формами. Так, постановлением Госкомстата России от 25.12.1998 № 132 утверждена товарная накладная (форма № ТОРГ-12), применяемая при покупке-продаже ТМЦ. Единой формы документа для оформления приемки выполненных работ или услуг не существует, кроме акта о выполнении строительных работ по форме КС-2, утвержденного постановлением Госкомстата России от 11.11.1999 № 100.

Рассмотрим на примере, как записываются в бухучете операции с поставщиками и подрядчиками.

Пример 1

Кондитерская компания ООО «Сладкий мир» оплатила поставщику аванс за 150 кг муки и 230 кг сахара — 2 250 руб. и 8 050 руб. соответственно. Через 5 дней товар был доставлен. При приемке выяснилось, что сахара пришло на 50 кг меньше. В договоре о предельных суммах потерь ничего не сказано. «Сладкий мир» выставил претензию контрагенту на сумму 50 × (8 050 / 230) = 1 750 руб. На что контрагент поставил недостачу. Вычет НДС с аванса выданного покупатель решил не заявлять.

В его бухучете эти события отразятся следующим образом.

|

Описание операции |

Сумма, руб. |

||

|

Перечислен аванс контрагенту |

|||

|

Приняты к учету 150 кг муки |

|||

|

Отражен НДС по муке (10%) |

|||

|

Приняты к учету 180 кг сахара |

|||

|

Отражен НДС по сахару (10%) |

|||

|

Выставлена претензия по недостаче 50 кг сахара |

|

||

|

Произведен зачет аванса |

|||

|

Произведена допоставка 50 кг муки |

76 субсчет «Расчеты по претензиям» |

||

|

Отражен НДС по допоставке |

76 субсчет «Расчеты по претензиям» |

Что касается расчетов с подрядчиками, то подход учета аналогичен. Рассмотрим на примере работы заказчика учет взаимодействий с подрядчиками.

Пример 2

Заказчик ООО «Подъемный кран» возводит деловой центр с помощью нескольких подрядчиков. Среди них ООО «Штукатурщик», которому был уплачен аванс в размере 237 000 руб. за отделочные работы. НДС с аванса выданного принят к вычету. Работы были выполнены в полном объеме и в надлежащем качестве на сумму 1 237 000 руб. В учете бухгалтер «Подъемного крана» сделал следующие записи.

|

Описание операции |

Сумма, руб. |

||

|

Перечислен аванс контрагенту |

|||

|

ООО «Подъемный кран» воспользовался правом поставить НДС с аванса к вычету на основании счета-фактуры |

68 субсчет «НДС» |

|

|

|

Приняты к учету работы по отделке помещений |

1 048 305 |

||

|

Отражен НДС по этим работам |

|||

|

Принят к вычету налог по работам |

68 субсчет «НДС» |

||

|

Произведен зачет аванса |

|||

|

Оплачена оставшаяся сумма работ |

1 000 000 |

||

|

Восстановлен НДС с аванса |

76 субсчет «НДС по выданным авансам» |

68 субсчет «НДС» |

Взаимозачет однородных требований

Стандартная операция оплаты кредиторки была рассмотрена в изложенных выше примерах. Теперь разберем еще один возможный вариант покрытия обязательств. Зачет встречного однородного требования предусмотрен ст. 410 ГК РФ. Так, если обе стороны должны друг другу, то обязательства контрагентов можно сократить на сумму меньшего долга. Есть и случаи, когда взаимозачет невозможен. Они установлены ст. 411 ГК РФ:

- если хотя бы одним требованием является требование о возмещении вреда жизни или здоровью;

- о содержании в течение всей жизни;

- об алиментах;

- при истечении срока исковой давности;

- прочие случаи, предусмотренные законом или соглашением сторон.

Специального первичного документа для целей взаимозачета не предусмотрено. Однако он должен быть оформлен письменно.

Образец акта о взаимозачете ищите в нашей статье .

Пример 3

Компания ООО «Сладкий мир» закупила 340 кг орехов у ООО «Белка» по 700 руб. за кг, итого на 238 000 руб. (вкл. НДС 36 305 руб.). На дату покупки у ООО «Белка» была не оплачена задолженность перед «Сладким миром» на сумму 170 700 руб. за подготовку новогодних подарков сотрудникам и контрагентам. Стороны подписали соглашение о взаимозачете на эту сумму. В учете ООО «Сладкий мир» бухгалтер отразил такие записи.

|

Описание операции |

Сумма, руб. |

||

|

Отражена выручка от продажи подарков ООО «Белке» |

|||

|

Приняты к учету 340 кг орехов |

|||

|

Отражен НДС |

|||

|

Отражен зачет взаимных требований с ООО «Белка» |

|||

|

Оплачена оставшаяся сумма долга |

Итоги

В большинстве организаций участок бухгалтерского учета расчетов с поставщиками и подрядчиками является одним из самых крупных и трудозатратных. Нередки и разногласия с контрагентами, поэтому важно на регулярной основе проводить с ними сверки, оформляя их актами. Кроме того, во избежание расхождений в данных с поставщиком или подрядчиком записи в учете должны быть сделаны на основании правильно оформленных полученных от контрагентов первичных документов.