Должна ли проводиться инвентаризация основных средств ежегодно. Как проводится инвентаризация основных средств. С какой целью осуществляется

Согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным Приказом Минфина России от 13.06.1995 №49, инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и по материально ответственным лицам.

В соответствии с Положением о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 №34н, проведение инвентаризации обязательно:

- - при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- - перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- - при смене материально ответственных лиц;

- - при выявлении фактов хищений, злоупотребления или порчи имущества;

- - в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- - при реорганизации или ликвидации организации, в других случаях, предусмотренных законодательством Российской Федерации.

При коллективной материальной ответственности инвентаризации проводятся при смене руководителя коллектива, при выбытии из коллектива более 50% его членов, а также по требованию одного или нескольких членов коллектива.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

- - наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- - наличие и состояние технических паспортов или другой технической документации;

- - наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют данные или указаны неправильные сведения, характеризующие их, комиссия должна включить в опись правильные данные и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины, отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента их временного выбытия.

На основные средства, непригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Для оформления данных инвентаризации основных средств применяется инвентаризационная опись по форме №ИНВ-1. Эта опись составляется в двух экземплярах и подписывается всеми членами комиссии.

Данные инвентаризационных описей используются для составления сличительных ведомостей по форме №ИНВ-18. В этих ведомостях фактические данные описей сопоставляются с учетными данными.

На основные средства, не принадлежащие организации, но находящиеся на ответственном хранении или в оперативном управлении и т.п., составляют отдельные сличительные ведомости.

Результаты инвентаризации основных средств, находящихся в ремонте, отражаются в акте инвентаризации незаконченных ремонтов основных средств по форме №ИНВ-10.

Расхождения фактического наличия основных средств с данными бухгалтерского учета, выявленные в ходе инвентаризации, должны быть обобщены. Для этого используют ведомость учета результатов, выявленных инвентаризацией (форма №ИНВ-26).

В учете итоги инвентаризации отражаются следующим образом.

Если выявлены ранее не учтенные объекты основных средств, то их необходимо поставить на учет по первоначальной стоимости, которая определяется текущими рыночными ценами. Амортизация будет начисляться исходя из первоначальной стоимости и установленного срока полезного использования:

Д-т 08-4 К-т 91-1 - отражена рыночная стоимость ранее не учтенных объектов основных средств;

Д-т 01 К-т 08-4 - принят объект основных средств к учету;

Д-т 91-9 К-т 99 - отражена прибыль при принятии на учет ранее не учтенного объекта основных средств.

В налоговом учете согласно п. 20 ст. 250 НК РФ стоимость излишков имущества, выявленных в ходе инвентаризации, признается в составе внереализационных доходов.

Если была обнаружена недостача объектов основных средств, то материально ответственные лица должны объяснить этот факт. Только после этого руководитель организации принимает решение о снятии с учета недостающих объектов.

Сумма недостач может быть отнесена на виновное лицо, если оно установлено.

При этом согласно ст. 240 Трудового кодекса Российской Федерации работодатель, учитывая конкретные обстоятельства, при которых был причинен ущерб, может полностью или частично отказаться от взыскания его с виновника.

Согласно ст. 241 Трудового кодекса Российской Федерации работник несет материальную ответственность за причиненный ущерб в пределах своего среднего месячного заработка. В соответствии со ст. 138 Трудового кодекса Российской Федерации общий размер всех удержаний при выплате заработной платы не может превышать 20% причитающейся работнику.

Если виновники не установлены, то должны быть получены соответствующие подтверждающие документы - решение следственных или судебных органов.

Для целей бухгалтерского учета убытки от списания недостач основных средств учитываются в составе прочих расходов.

В учете недостачи и потери материальных ценностей отражаются на счете 94 "Недостачи и потери от порчи ценностей".

При снятии с учета недостающих объектов основных средств делают следующие записи:

Д-т 01, субсчет "Выбытие основных средств", К-т 01, субсчет "Собственные основные средства" - списана первоначальная стоимость недостающих основных средств;

Д-т 02 К-т 01, субсчет "Выбытие основных средств" - списана амортизация, накопленная к моменту списания с учета основного средства;

Д-т 94 К-т 01, субсчет "Выбытие основных средств" - списана остаточная стоимость недостающего объекта основных средств;

Д-т 73-2 К-т 94 - отнесена остаточная стоимость недостающего объекта основных средств на виновное лицо.

С виновника может быть взыскана рыночная стоимость недостающих основных средств. В этом случае разницу между рыночной и остаточной стоимостью недостающего основного средства относят на доходы будущих периодов:

Д-т 73-2 К-т 98-4 - отражена разница между рыночной и остаточной стоимостью недостающего основного средства.

По мере взыскания с виновника суммы недостачи указанная разница списывается с доходов будущих периодов и включается в доходы текущего периода:

Д-т 50, 70 К-т 73-2 - отражено погашение виновником суммы недостачи;

Д-т 98-4 К-т 91-1 - часть доходов будущих периодов списана на прочие доходы.

И, наконец, определяется финансовый результат:

Д-т 91-9 К-т 99 - отражена прибыль

или Д-т 99 К-т 91-9 - отражен убыток.

Для целей налогового учета согласно пп. 5 п. 2 ст. 265 НК РФ убытки в виде недостачи материальных ценностей в производстве и на складах, а также убытки от хищения, виновники которых не установлены, признаются внереализационными расходами. Факт хищения при этом должен быть подтвержден документально уполномоченным органом государственной власти.

Если в ходе инвентаризации были выявлены ранее не учтенные объекты основных средств, то их первоначальная стоимость определяется в соответствии с п. п. 8, 20 ст. 250 НК РФ, то есть по рыночной стоимости (п. 1 ст. 257 НК РФ). Данные объекты включаются в состав амортизируемого имущества.

По вопросу восстановления НДС по имуществу, которое было похищено или утрачено. В п. 3 ст. 170 НК РФ приведены случаи восстановления НДС:

- - организация передает имущество в уставный капитал другой организации;

- - организация передает имущество при реорганизации своим правопреемникам;

- - организация использует имущество для осуществления операций, указанных в п. 2 ст. 170 НК РФ.

Анализируя вышеприведенные нормы налогового законодательства, можно сделать вывод о том, что при выявленных фактах недостач и порчи имущества не следует восстанавливать НДС.

А) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

В) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

3.2. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

3.3. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям - указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам - протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам - местонахождение, род материалов и основные размеры; по дорогам - тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

3.4. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов.

Инвентаризация объектов основных средств – это проверка и документальное подтверждение фактического их наличия выявления отклонений от учетных данных и принятия решений по внесению изменений в данные бухгалтерского учета, выявление неиспользуемых предметов, которые могут быть проданы другим организациям или списаны по актам в связи с непригодностью к дальнейшей эксплуатации.

В соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности» объекты, сроки и порядок проведения инвентаризации определяется руководителем организации или уполномоченным им органом в соответствии с законодательством. Этим же законом определены случаи, при которых проведение инвентаризации обязательно (при смене руководителя организации и материально ответственных лиц, при выявлении актов хищения или порчи имущества, при ликвидации организации и т.д.).

Инструкцией по инвентаризации активов и обязательств Министерства финансов Республики Беларусь от 30.11.2007 г. № 180 устанавливается порядок проведения инвентаризации основных средств и оформления ее результатов. Рекомендовано проводить инвентаризацию основных средств не ранее 1 ноября отчетного года, а здания, сооружения и другие недвижимые объекты основных средств подвергать инвентаризации один раз в 2 - 3 года.

На первом этапе проведения проверки ОС руководителем организации определяются объекты, порядок и сроки проведения инвентаризации. Затем на предприятии создается постоянно действующая инвентаризационная комиссия. В состав данной комиссии входят: председатель; главные специалисты; руководители производственных подразделений; счетные работники.

До начала инвентаризации комиссия проверяет наличие и состояние инвентарных карточек (инвентарных книг), технические паспорта и другую документацию. В присутствии должностных и материально ответственных лиц члены комиссии осматривают каждый объект основных средств, его техническое состояние, комплектность, использование основных средств по назначению и записывают в инвентаризационную опись фактическое наличие по наименованиям, инвентарным номерам. При инвентаризации зданий, сооружений и других объектов недвижимости проверяется наличие документов, подтверждающих собственность организации.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду. Один экземпляр инвентаризационной описи арендуемых основных средств высылается арендодателю.

При инвентаризации животных члены инвентаризационной комиссии осматривают животных в натуре, пересчитывают их и делают записи в инвентаризационные описи. Взрослый продуктивный и рабочий скот заносится в описи, в которых указывается: номер животного (бирка), кличка животного, год рождения, порода, упитанность, живая масса животного (кроме лошадей, по которым масса не указывается) и первоначальная стоимость. Порода указывается на основании данных бонитировки скота.

Описи составляются по видам животных отдельно по фермам, цехам, бригадам в разрезе учетных групп и материально ответственных лиц.

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в основных средствах (приборах, оборудовании, инструментах и других изделиях, находящихся в местах хранения, в эксплуатации, а также снятых с эксплуатации), проводится 1 раз в год по состоянию на 1 января одновременно с инвентаризацией этих материальных ценностей. Порядок проведения инвентаризации установлен Инструкцией о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной Постановлением Министерства финансов Республики Беларусь от 15.03.2004 г. № 34. Наличие драгоценных металлов и драгоценных камней, находящихся в составе оборудования, при невозможности в момент инвентаризации проверить их в натуре устанавливается по паспортам или другим учетным документам, а их отсутствие - по нормативно-справочной документации (перечням, справочникам) или комиссионно.

Результаты инвентаризации оформляются описями формы №инв-1. Они подписываются всеми членами комиссии и материально ответственными лицами.

При инвентаризации могут быть выявлены излишки или недостачи объектов основных средств. По данным инвентаризационных описей по выявленным расхождениям составляются сличительные ведомости. К ним прилагаются объяснительные материально ответственных лиц. Протокол инвентаризационной комиссии подписывает руководитель организации.

Инвентаризационные описи используются в бухгалтерии для внесения изменений в инвентарные карточки, машинные регистры по учету основных средств.

Оценка выявленных инвентаризацией неучтенных объектов производится с учетом рыночных цен. Износ определяется по действительному техническому состоянию объектов. Сведения об оценке и износе оформляются соответствующими актами.

При выявлении недостачи основных средств, произошедшей по вине материально ответственных лиц, определение размера причинённого вреда осуществляется:

1) по первоначальной (восстановительной) стоимости в соответствии с правилами переоценки стоимости основных средств на дату составления акта проверки (ревизии) о взыскании вреда за вычетом фактически произведённых амортизационных отчислений по данному имуществу;

2) в размере 10 % первоначальной стоимости с учётом проведённых переоценок и корректировки на коэффициент изменения стоимости на дату составления акта проверки (ревизии), но не ниже ликвидационной стоимости в случае 100 %-го начисления амортизационных отчислений.

В случае, когда виновные не установлены или суд отказал во взыскании с них, убытки от недостач или порчи относятся на внереализационные доходы и расходы.

Обобщенные сведения о результатах проведенной инвентаризации представлены в Годовом отчете предприятия - ф.№ 4-АПК «Недостачи, хищения и поpча товаpно-матеpиальных и дpугих ценностей».

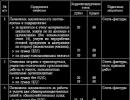

Порядок отражения отклонений, выявленных при инвентаризации основных средств:

|

Содеражание операции |

||

|

Оприходование излишков основных средств |

||

|

Списание первоначальной стоимости объекта основных средств, выявленного в недостаче по результатам инвентаризации |

||

|

Списание начисленной амортизации по списываемому объекту основных средств на уменьшение первоначальной стоимости |

||

|

Списание остаточной стоимости объекта основных средств, выявленного в недостаче по результатам инвентаризации |

||

|

Начисление в бюджет налога на добавленную стоимость на дату выявления недостач |

||

|

Списание недостач на конкретного виновника в случаях, предусмотренных законодательством |

||

|

Отражение разницы в стоимости недостающего объекта с учетом НДС |

||

|

Погашение недостач конкретным виновником либо путём удержаний из заработной платы либо путём внесения денежных средств в кассу организации |

||

|

Списание недостач в случае отсутствия виновника |

||

|

Списание в состав убытков суммы невозмещённых недостач |

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88. В приказе указываются:- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

При заполнении этой формы указываются:- состав комиссии;

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Обязательная инвентаризация проводится для обеспечения достоверности данных, которые будут использованы при составлении годового отчета. Таким образом, важным является соблюдение сроков её проведения. Обязательная инвентаризация может проводиться организацией только в период с 01.10 по 31.12 того года, за который составляется отчет.

Обязательность проведения организацией инвентаризации имущественного капитала установлена законодательно. Об этом прямо говорится в части 1 и статьи 11 федерального закона № 402-ФЗ «О бухгалтерском учете». В этой же статье определено, что порядок, сроки и предмет проведения инвентаризационных мероприятий в отношении основных средств, за исключением обязательной инвентаризации, устанавливаются организацией самостоятельно.

Такие инвентаризации проводятся по различным возникающим обстоятельствам, требующим определения реального состояния имущества, в том числе:

- Выкуп, продажа или передача основных средств в аренду;

- Юридическое преобразование или ликвидация организации;

- Передача-приемка дел при смене лиц, на которые возложена материальная ответственность;

- Поступление сигнала о факте хищения или порчи основных средств, или иных злоупотреблений;

- Различные ситуации форс-мажорного характера или аварии.

Цели и задачи инвентаризационных мероприятий

Порядок проведения и документального оформления

Целью любой инвентаризации, вне зависимости от причин, по которым назначено её проведение, является установление соответствия фактического состояния и наличия основных средств данным, имеющимся в бухгалтерском учете на момент проведения инвентаризации (часть 2 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Проведение инвентаризации с целью выявления соответствия состоянию учета на даты, отличные от даты начала инвентаризации, не допускается. Для создания специальной постоянно действующей инвентаризационной комиссии издается приказ по организации. В составе инвентаризационной комиссии должно быть не меньше трех человек, в том числе представитель бухгалтерии, а так же специалисты технических служб.

Если организационная структура компании включает значительное количество подразделений (цехов, несамостоятельных филиалов, производственных подразделений и т. д.) руководителями подразделений могут быть назначены инвентаризационные комиссии подразделений.В этом случае «генеральная» инвентаризационная комиссия обобщает данные, выявленные и предоставленные комиссиями подразделений.

В задачи инвентаризационной комиссии не могут входить некоторые вопросы, вне зависимости от профессиональной компетенции ее членов. Это определение пригодности основного средства к дальнейшей эксплуатации, необходимость и возможность восстановления или ремонта объектов и оформление документации на списания основных средств.

Круг задач, которыми должны заниматься инвентаризационные комиссии, выглядит следующим образом:

- Подготовка к проведению инвентаризационных мероприятий. Проверка состояния и наличия учетных регистров и документации – инвентарных описей, инвентарных карточек или книг, техпаспортов на объекты учета, документов на основные средства в аренде. В случае отсутствия каких-то документов из вышеперечисленных, принятие мер к их составлению или получению.

- Собственно проведение инвентаризации. Осмотр основных средств, пообъектное внесение в инвентаризационные описи наименования, назначения, инвентарных номеров и основных показателей.

Проведения инвентаризации начинаются с того, что с материально-ответственного лица берется письменное подтверждение, что все документы, которыми оформлялись поступление и выбытие основных средств, переданы в бухгалтерию, принятые ОС оприходованы, а выбывшие списаны.

Для проведения инвентаризации необходимо обязательное присутствие материально-ответственного лица. Если инвентаризация состоялась в его отсутствие, могут быть признаны недействительными её результаты.

Ответственность за своевременность проведения, а также достоверность и полноту сведений, отраженных в инвентаризационной описи, возлагается на руководителя и главбуха.

Для документального оформления инвентаризации используются:

- форма № ИНВ 1 инвентаризационная опись. Служит для внесения всех основных данных об осмотренных объектах;

- форма № ИНВ 18 сличительная ведомость. Заполняется в случае выявления отклонений, то есть недостачи или излишков ОС в сравнении с регистрами бухучета;

- форма № ИНВ 10 акт инвентаризации ремонтов ОС. Необходим для отражения данных по основным средствам, по которым не закончено проведение ремонтных работ.

Документы комиссия составляет в двух экземплярах и подписывает совместно с материально ответственным лицом. Один экземпляр отдается бухгалтеру по ОС, а второй возвращается материально-ответственному лицу.

Материально-ответственное лицо имеет право визировать инвентаризационную опись, отказываться от подписания описи, либо внести в инвентарную опись свои пояснения, если у него возникли какие-либо разногласия с комиссией.

Результаты инвентаризации. Расхождения с регистрами учета

Если инвентаризационной комиссией выявлены объекты, которые не годятся к дальнейшей эксплуатации, она должна составить отдельную опись. В ней указываются основные данные о таком объекте и общее описание причин, по которым этот объект признается негодным.

Впоследствии на основании данных этой описи руководством будет приниматься решение о последующих мероприятиях в отношении такого основного средства.

Если выявляется, что основное средство в результате проведенного восстановления, реконструкции или переоборудования изменило свое назначение, то в инвентаризационную опись запись о нем делается по его новому назначению.

Если же выясняется, что в бухгалтерских регистрах не были учтены проведенные в отношении основных средств работы, носящие капитальный характер, то по совокупности данных о стоимости таких работ определяется размер изменения стоимости основного средства. В инвентарную опись данные о таком объекте вносятся с учетом рассчитанных изменений.

Если обнаруживаются объекты, которые не приняты на учет, или объекты, на которые в бухучете нет полных данных или они указаны неверно, в инвентаризационную опись включают все имеющиеся сведения по ним.

Оприходование выявленных излишков

Так называемые «излишки», то есть основные средства, не числящиеся в регистрах бухгалтерского учета, но фактически имеющиеся в распоряжении предприятия, явление очень редкое. При выявлении излишков основных средств, их оценка производится по правилам, применяемым к переоцениваемым основным средствам, а износ определяется комиссионно по реальному состоянию.Такие сведения оформляются отдельными актами.

На основании актов, составленных во время проведения инвентаризации, в процессе которой выявлены излишки, совершаются бухгалтерские операции по постановке на учет. Бухгалтерские проводки, которыми выявленные неучтенные объекты принимаются к учету, выглядят следующим образом:

Важнейшей задачей при определении и описании выявленного неучтенного имущества является определение реальной даты его поступления. Это нужно для наиболее точного отражения сумм амортизации, начисление которой по объекту также придется восстановить. При этом следует учесть, что рассчитанную за все время эксплуатации до начала текущего года амортизацию относить на обычные статьи затрат нельзя. Отчетность, и бухгалтерская и налоговая, за тот период уже составлена и сдана.

В законодательстве существует прямое указание на порядок списания убытка, возникшего в результате выявленной в ходе инвентаризации фактической недостачи основных средств.

В законодательстве существует прямое указание на порядок списания убытка, возникшего в результате выявленной в ходе инвентаризации фактической недостачи основных средств.

Такая недостача может быть списана во внереализационные расходы исключительно в том случае, если не выявлены виновные лица (подпункт. 5 п. 2 ст. 265 НК РФ).

Отсутствие виновных лиц должно подтверждаться документально соответствующим органом государственной власти (письма Минфина РФ от 03.08.2011 № 03-03-06/1/448, от 20.06.2011 № 03-03-06/1/365, от 08.11.2010 № 03-03-06/1/695). Иными словами, при отсутствии документа установленного законом содержания, принять недостачу в расходы при определении размера базы исчисления налога на прибыль нельзя.

В самом кодексе не говорится, какие документы достаточны для подтверждения отсутствия конкретных виновных лиц. Косвенное указание на это можно взять в УПК, где определено, что по поводу хищений имущества предварительное следствие производится представителями ОВД. При этом, если виновник не может быть установлен, дело о хищении приостанавливается, а потерпевшая сторона извещается об этом в письменной форме (статьи 42,151,158 УПК РФ).

Соответственно, убыток признается на дату, когда следователем вынесено постановление о прекращении производства по делу. Такая же позиция и у Минфина, который считает, что основанием для признания расходов служит копия постановления следователя. В то же время, Конституционный суд в определении КС РФ от 24.09.2012 N 1543-О отметил, что если НК не содержит конкретных указаний о составе таких документов, то налогоплательщики сами вправе определять, на основании каких документов признавать расходы. Позиция Конституционного суда в этом поддерживается и решениями арбитражных судов разных уровней.

Если убыток, возникший в результате недостачи основных средств, невозможно взыскать с конкретных виновных лиц, производятся следующие бухгалтерские проводки:

Здесь же необходимо отметить, что в случаях, если виновники определены непосредственно во время инвентаризации, рекомендуется формализовать отношения по взысканию недостачи путем составления исков. Иначе, если взыскание было произведено во внутреннем административном порядке, оно может быть опротестовано через суд.