Πλάτων σύστημα: λογιστική. Σύστημα "Platon": πώς να διατηρείτε λογιστικά και φορολογικά αρχεία Platon φόρου μεταφορών στο 1c 8.3

Για τον υπολογισμό του φόρου οχημάτων και την υποβολή της δήλωσης, πρέπει πρώτα να προσθέσετε στοιχεία σχετικά με την ταξινόμηση των οχημάτων. Ας εξετάσουμε αυτή τη λειτουργία με περισσότερες λεπτομέρειες.

Κατά την αγορά ενός οχήματος, οι οργανισμοί επικοινωνούν με την τροχαία για την εγγραφή του. Μετά την ολοκλήρωση της διαδικασίας εγγραφής και την παραλαβή των εγγράφων, ο οργανισμός αναλαμβάνει την υποχρέωση να πληρώσει φόρο μεταφοράς. Κατά συνέπεια, ο λογιστής πρέπει να αντικατοπτρίζει αυτές τις πληροφορίες στο σύστημα.

Για να αντικατοπτρίσετε την εγγραφή ενός οχήματος στο πρόγραμμα 1C: Accounting 8.3, πρέπει να μεταβείτε στην πλοήγηση: Βιβλία αναφοράς / Φόρος μεταφοράς.

![]()

Ο χρήστης πρέπει να προσθέσει μια νέα γραμμή στο μητρώο πληροφοριών "Εγγραφή οχήματος". Για να γίνει αυτό, ο υπεύθυνος για την απεικόνιση των εγγράφων κάνει κλικ στο κουμπί "Νέο" στη γραμμή ενεργειών της ανοιχτής λίστας ή στο πλήκτρο "Ins" στο πληκτρολόγιο και δημιουργεί μια νέα καταχώρηση στο μητρώο. Από τη λίστα του μενού "Λειτουργίες", επιλέξτε την τιμή "Εγγραφή".

![]()

Με τη μορφή νέας εγγραφής του μητρώου πληροφοριών «Εγγραφή οχημάτων», πρέπει να προχωρήσετε στη συμπλήρωση των στοιχείων.

Ένα πάγιο είναι ένα όχημα που πρέπει να καταχωρηθεί, η μεταβλητή "Λογιστική ομάδα παγίων" πρέπει να έχει την τιμή "Οχήματα". Περαιτέρω, όλα τα ακόλουθα στοιχεία συμπληρώνονται από το διαβατήριο του οχήματος και ένα σύνολο εγγράφων που λαμβάνονται από το τμήμα της τροχαίας.

Η σημαία "Το όχημα είναι υπό κοινή (κοινή) ιδιοκτησία" ορίζεται εάν ένα μέρος του οχήματος ανήκει.

Η αξία του φορολογικού συντελεστή υποδεικνύεται σύμφωνα με την περιφερειακή νομοθεσία, πληροφορίες σχετικά με το φορολογικό όφελος, ο αυξητικός συντελεστής συμπληρώνεται επίσης με βάση τα στοιχεία που εκδίδει η φορολογική αρχή.

Το νέο χαρακτηριστικό είναι η σημαία "Εγγεγραμμένο στο μητρώο του συστήματος Platon". Εάν το όχημα είναι εγγεγραμμένο σε αυτό το μητρώο και ο λογιστής πρέπει να εφαρμόσει έκπτωση, τότε το σήμα ορίζεται.

![]()

Αφού συμπληρώσει όλα τα στοιχεία, ο χρήστης αποθηκεύει τις πληροφορίες πατώντας το κουμπί «Εγγραφή και κλείσιμο» ή «Εγγραφή» στη φόρμα.

![]()

Επίσης, το μητρώο πληροφοριών μπορεί να ανοίξει από τον Κατάλογο "Παγίων Στοιχείων", που βρίσκεται κατά μήκος της διαδρομής πλοήγησης: Αναφορές / Πάγια στοιχεία. Στην κάρτα του παγίου, πρέπει να βρείτε το στοιχείο «Ταξίωση οχήματος» και να ακολουθήσετε τον υπερσύνδεσμο.

![]()

Σε περίπτωση διαγραφής του οχήματος από το μητρώο κυκλοφορίας, ο υπεύθυνος απευθύνεται στο τμήμα τροχαίας. Μετά την ολοκλήρωση της διαδικασίας απόσυρσης και την παραλαβή των δικαιολογητικών, προστίθεται στο πρόγραμμα εγγραφή με τον τύπο λειτουργίας «Ανάληψη» στο μητρώο πληροφοριών «Καταχώρηση οχημάτων».

![]()

Η διαδικασία πραγματοποιείται όπως και η εγγραφή, αφού συμπληρώσει όλα τα πεδία, ο χρήστης αποθηκεύει τις πληροφορίες πατώντας το κουμπί «Εγγραφή και κλείσιμο» ή «Εγγραφή» στη φόρμα.

![]()

Έχετε ακόμα ερωτήσεις; Θα σας βοηθήσουμε να καταχωρίσετε οχήματα σε προγράμματα 1C ως μέρος μιας δωρεάν διαβούλευσης!

Από το 2016, οι φορολογούμενοι που πραγματοποιούν πληρωμές στο σύστημα Platon σε σχέση με φορτηγά «βαρέως τύπου» με μεταφορική ικανότητα άνω των 12 τόνων έχουν το δικαίωμα να μειώσουν τον φόρο μεταφοράς για κάθε όχημα κατά το ποσό της πληρωμής που έγινε για αυτό το όχημα για τη φορολογική περίοδο (παράγραφος 12, παράγραφος 1 του άρθρου 362 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Το ποσό της υπέρβασης της καθορισμένης αμοιβής επί του φόρου μεταφοράς αναγνωρίζεται ως έξοδο και μειώνει το φόρο κερδών της φορολογικής (λογιστικής) περιόδου (ρήτρα 49, παράγραφος 1 του άρθρου 264, ρήτρα 48.21 του άρθρου 270 του Κώδικα Φορολογίας της Ρωσική Ομοσπονδία). Η ίδια διαδικασία προβλέπεται για τον ενιαίο φόρο στο πλαίσιο του απλοποιημένου φορολογικού συστήματος (ρήτρες 37, ρήτρες 1, άρθρο 346.16 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

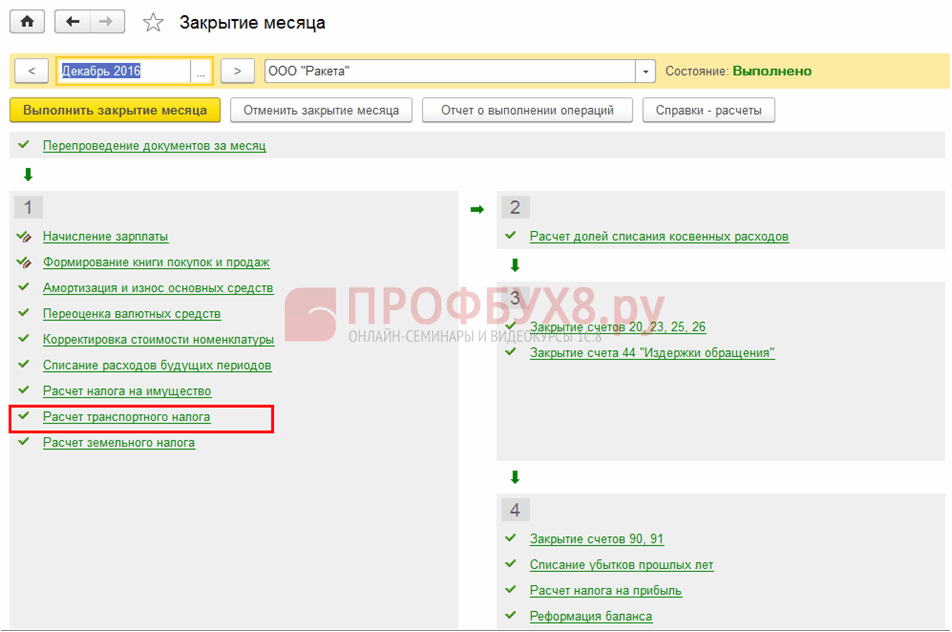

Η σειρά των ενεργειών στο 1C για την αντανάκλαση του πίνακα σύμφωνα με το σύστημα "PLATON".

Έτσι, θα εξετάσουμε τη διαδικασία στο λογιστικό πρόγραμμα 1C 8.3 για την αντανάκλαση των τελών σύμφωνα με το σύστημα Platon και την αυτόματη εφαρμογή της ως έκπτωση για τη μείωση του φόρου μεταφοράς.

Βήμα 1. Εγγραφή οχήματος

Οι πληροφορίες ότι το όχημα είναι εγγεγραμμένο στο σύστημα Platon έχουν προστεθεί στην κάρτα κυκλοφορίας του οχήματος. Με βάση αυτές τις πληροφορίες, μια εγγραφή θα εμφανίζεται αυτόματα στη φορολογική δήλωση σχετικά με την εφαρμογή έκπτωσης για το κόστος μιας αμοιβής στο σύστημα Platon:

Βήμα 2. Μεταφορά της προκαταβολής έναντι πληρωμής στο σύστημα Platon

Βήμα 3. Καταχώρηση της αναφοράς από τον χειριστή του συστήματος "Platon" για το μήνα στο 1C 8.3

Το έγγραφο βρίσκεται στην ενότητα Αγορές - Αναφορές περιοδικών του χειριστή του συστήματος «Πλάτων». Μπορεί να συμπληρωθεί αυτόματα κάνοντας κλικ στο κουμπί Συμπλήρωση:

Ως αποτέλεσμα της διεξαγωγής, σχηματίζονται αναρτήσεις:

- Με αντιστάθμιση της προκαταβολής?

- Σχετικά με τον προβληματισμό στις δαπάνες πληρωμών για ζημίες που προκλήθηκαν σε ομοσπονδιακούς δρόμους βάσει της ρήτρας 5.18 του PBU 10/99 (στη λογιστική).

- Περί σχηματισμού δαπανών στον λογαριασμό 97.21 «Αναβαλλόμενες δαπάνες» (σε φορολογική λογιστική) μέχρι να υπολογιστεί ο φόρος (προκαταβολή).

Στο τέλος της φορολογικής περιόδου (αναφοράς), η θετική διαφορά μεταξύ της πληρωμής στο σύστημα Platon και του ποσού του φόρου μεταφοράς (προκαταβολή σε αυτό) μπορεί να ληφθεί υπόψη στα έξοδα για φόρο εισοδήματος βάσει της ρήτρας 49 του άρθρου 264 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας:

Επίσης, καταχωρείται αρχείο του τέλους στο μητρώο συσσώρευσης δαπανών Platon.

Βήμα 4. Συνήθης λειτουργία Υπολογισμός φόρου μεταφοράς

Σχηματίζεται στο τέλος κάθε φορολογικής (δηλωτικής) περιόδου. Το έγγραφο υπολογίζει τον φόρο μεταφοράς (προκαταβολές), λαμβάνοντας υπόψη το ποσό της έκπτωσης φόρου, με βάση το καταβαλλόμενο τέλος σύμφωνα με το σύστημα Platon:

Κινήσεις σύμφωνα με το κανονιστικό έγγραφο Υπολογισμός φόρου μεταφοράς στο 1C 8.3:

Βοήθεια-υπολογισμός φόρου μεταφοράςστο 1C 8.3 είναι το αποτέλεσμα της ρυθμιστικής πράξης "Υπολογισμός φόρου μεταφοράς" και μπορεί να χρησιμοποιηθεί ως φορολογικό μητρώο για φόρο μεταφορών.

Η φόρμα είναι διαθέσιμη στην ενότητα Λειτουργίες - Κλείσιμο του μήνα και μπορεί να δημιουργηθεί από τη λειτουργία ρουτίνας Υπολογισμός φόρου μεταφοράς ή από τη λίστα Αναφορών - υπολογισμών:

Βήμα 5. Συμπλήρωση της δήλωσης φόρου μεταφοράς

Ο υπολογισμένος φόρος με λογιστική έκπτωση αντικατοπτρίζεται στη δήλωση φόρου μεταφοράς σε νέο έντυπο που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 05.12.2016 Αρ. ММВ-7-21 / 668:

Αντανάκλαση των πληρωμών σε έξοδα που λαμβάνονται υπόψη κατά τον υπολογισμό του φόρου εισοδήματος (OSNO)

Εάν η πληρωμή στο σύστημα Platon αποδειχθεί μεγαλύτερη από τον υπολογιζόμενο φόρο, τότε το ποσό της υπέρβασης μπορεί να ληφθεί υπόψη στα έξοδα κατά τον υπολογισμό του φόρου κέρδους (ρήτρα 49, ρήτρα 1, άρθρο 264, ρήτρα 48.21, άρθρο 270 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) ή ένας ενιαίος φόρος όταν USN, (ρήτρα 37, ρήτρα 1, άρθρο 346.16 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Στο πρόγραμμα 1C 8.3 Λογιστική, η αντανάκλαση του ποσού των επιπλέον πληρωμών για ζημιές σε δρόμους σε φορολογικά έξοδα εκτελείται από την ίδια Τακτική πράξη "Υπολογισμός φόρου μεταφοράς". Κινήσεις σε αυτό το έγγραφο:

Για όσους εφαρμόζουν το PBU 18/02, το ποσό κατά το οποίο έχει μειωθεί ο υπολογισμένος φόρος μεταφοράς για κάθε μεμονωμένο όχημα με μεταφορική ικανότητα άνω των 12 τόνων αντικατοπτρίζεται στα έξοδα ως σταθερή διαφορά:

Αντανάκλαση των πληρωμών σε έξοδα που λαμβάνονται υπόψη κατά τον υπολογισμό του ενιαίου φόρου (STS)

Η εγγραφή διοδίων σε ομοσπονδιακούς δρόμους σε οργανισμούς στο USN πραγματοποιείται από το ίδιο έγγραφο, "Έκθεση του χειριστή του συστήματος" Platon ". Το έγγραφο δημιουργεί συναλλαγές:

- επί συμψηφισμού προκαταβολής·

- σχετικά με τον προβληματισμό στη λογιστική ως μέρος των δαπανών για ζημιές που προκαλούνται σε ομοσπονδιακούς δρόμους (ρήτρα 5.18 PBU 10/99):

- για τον υπολογισμό των δαπανών για τους σκοπούς του απλοποιημένου φορολογικού συστήματος, θα χρησιμοποιηθούν οι εγγραφές στο μητρώο συσσώρευσης «Έξοδα για τον Πλάτωνα»:

Η τακτική λειτουργία "Υπολογισμός φόρου μεταφοράς" για τον φόρο (περίοδος αναφοράς) υπολογίζει τον φόρο μεταφοράς και, σε περίπτωση που η πληρωμή για ζημιές σε ομοσπονδιακούς δρόμους υπερβαίνει τον φόρο μεταφοράς, αντικατοπτρίζει το ποσό της υπέρβασης στο KUDiR:

Εάν, ως αποτέλεσμα του υπολογισμού, ο φόρος μεταφοράς αποδειχθεί μεγαλύτερος από τα διόδια στους ομοσπονδιακούς δρόμους, τότε το ποσό του φόρου μεταφοράς θα χρεωθεί στα λογιστικά βιβλία:

Και θα αντικατοπτρίζεται επίσης στο φορολογικό μητρώο "Έξοδα στο πλαίσιο του απλουστευμένου φορολογικού συστήματος":

Ποιος είναι ο σωστός τρόπος απόδοσης δαπανών στη φορολογική λογιστική για ταξίδια σε ομοσπονδιακούς δρόμους χρησιμοποιώντας το σύστημα Platon;

Ο οργανισμός διαθέτει όχημα βαρέως τύπου, με αποτέλεσμα να υπάρχουν έξοδα μετακίνησης σε ομοσπονδιακούς δρόμους μέσω του συστήματος Platon. Πώς να καταλογίσετε σωστά τα έξοδα στη φορολογική λογιστική - διαβάστε το άρθρο.

Ερώτηση:Στον ισολογισμό είναι ένα βαρέως τύπου όχημα. Πληρώνουμε για ταξίδια σε ομοσπονδιακούς δρόμους μέσω του συστήματος Platon. Το 2016, οι αναφορές του χειριστή συμπεριλήφθηκαν στα έξοδα λογιστικής και φορολογικής λογιστικής σε μηνιαία βάση. Από τον Ιανουάριο του 2017, το πρόγραμμα 1C περιλαμβάνει μηνιαίες πληρωμές σε έξοδα μόνο στη λογιστική και στις πληρωμές φόρων παραπέμπει πληρωμές στο λογαριασμό 97. Το πρώτο τρίμηνο του 2017, ο φορέας εκμετάλλευσης υπέβαλε έκθεση ύψους 24.600 RUB. Ο φόρος μεταφοράς για το 2016 για αυτό το αυτοκίνητο ήταν 7.700 ρούβλια, δηλαδή η προκαταβολή για το πρώτο τρίμηνο του 2017 υπολογίστηκε ως 7.700: 4 = 1.925 ρούβλια. (Σωστά;) Αυτό είναι μικρότερο από τα διόδια της τροφοδοσίας. Είναι δυνατόν να αθροιστούν 24.600 ρούβλια. αποδίδεται σε δαπάνες στη φορολογική λογιστική το 1ο τρίμηνο; Για το 2016 ο ναύλος ήταν επίσης μεγαλύτερος από τον φόρο μεταφοράς, οπότε ο φόρος μεταφοράς ήταν ίσος με 0 και δεν λήφθηκε υπόψη στα έξοδα και ολόκληρο το ποσό του ναύλου διαγράφηκε ως έξοδα.

Σε φόρους - ως μέρος άλλων δαπανών, λάβετε υπόψη το ποσό του φόρου για ζημιές σε δρόμους, το οποίο για την περίοδο αναφοράς (φορολογική).

Κατά τον υπολογισμό του φόρου εισοδήματος, λάβετε υπόψη τα διόδια για φορτηγά 12 τόνων σε ειδική παραγγελία. Ως μέρος των άλλων δαπανών, λάβετε υπόψη το ποσό του φόρου ζημιών οδικής κυκλοφορίας που θα υπερβαίνει τον δεδουλευμένο φόρο μεταφοράς για την περίοδο αναφοράς (φορολογική).

1.

εκ των προτέρων ή χρησιμοποιήστε αναβαλλόμενη πληρωμή.

Προκαταβολή

προκαταβολή ταυτόχρονα.

Καθυστερημένη πληρωμή

Πάρτε το ποσό της αναβαλλόμενης πληρωμής στα έξοδα. Καθορίζεται μηνιαίως από την τελευταία ημέρα του μήνα. Επομένως, σε δεδουλευμένη βάση, αναγνωρίστε το έξοδο από εκείνη την ημερομηνία. Εάν χρησιμοποιείτε μέθοδο μετρητών, τότε συμπεριλάβετε τα ποσά πληρωμής ως έξοδα καθώς καταβάλλονται.

Πώς να λογοδοτήσετε τις πληρωμές αποζημίωσης οδικών ζημιών

Εάν χρησιμοποιείτε αναβολή πληρωμής, τότε η λογιστική διαδικασία θα είναι διαφορετική. Στο τέλος του μήνα κατά τον οποίο χρησιμοποιήθηκε η αναβαλλόμενη πληρωμή, αναγνωρίστε το ποσό της ως καταχώριση:

Χρέωση 20 (23, 25, 26, 29, 44) Πίστωση 76 υπολογαριασμός "Υπολογισμοί για διόδια σε ομοσπονδιακούς αυτοκινητόδρομους"

- χρεώθηκε αναβολή πληρωμής για αποζημίωση για οδική ζημιά.

Οι πληρωμές έναντι της αναβαλλόμενης πληρωμής γίνονται ως εξής:

Χρεωστικός υπολογαριασμός 76 "Υπολογισμοί διοδίων σε ομοσπονδιακούς αυτοκινητόδρομους" Πίστωση 51

- μεταφέρθηκε η πληρωμή αποζημίωσης για ζημιές στους δρόμους.

Το Υπουργείο Οικονομικών της Ρωσίας συνιστά τη λογιστική εξέταση της πληρωμής για αποζημίωση για ζημιές στους δρόμους στον λογαριασμό 68 "Υπολογισμοί για φόρους και τέλη" (Παράρτημα στην επιστολή της 28ης Δεκεμβρίου 2016 Αρ. 07-04-09 / 78875). Εάν ακολουθείτε τις συστάσεις του οικονομικού τμήματος, κάντε τις ακόλουθες εγγραφές στα λογιστικά:

Χρέωση 20 (23, 25, 26, 29, 44) Πίστωση 68 "Υπολογισμοί φόρων και τελών"

- χρεώθηκε πληρωμή για αποζημίωση για ζημιές σε δρόμους.

Χρέωση 68 «Υπολογισμοί φόρων και τελών» Πίστωση 51

- μεταφέρθηκε η πληρωμή αποζημίωσης για ζημιές στους δρόμους.

Στη λογιστική, αντικατοπτρίστε την πληρωμή για ζημιές στους δρόμους στα έξοδα στο ακέραιο. Στο φόρο - ως μέρος άλλων δαπανών, λάβετε υπόψη το ποσό του φόρου για ζημιές σε δρόμους, το οποίο θα υπερβαίνει τον δεδουλευμένο φόρο μεταφοράς για την περίοδο αναφοράς (φορολογική). Πρέπει να εξαλειφθούν οι διαφορές στη λογιστική και φορολογική λογιστική. Κάντε το σύμφωνα με την PBU 18/02.

Κατά τη διάρκεια του έτους, την τελευταία ημέρα της περιόδου αναφοράς, απεικονίστε την προσωρινή διαφορά στη λογιστική:

Χρεωστική 09 Πίστωση 68

- αντικατόπτριζε την προσωρινή διαφορά στο ποσό των δαπανών που δεν λογιστικοποιήθηκαν για τον υπολογισμό του φόρου εισοδήματος σε αυτήν την περίοδο αναφοράς με τη μορφή πληρωμών για αποζημίωση για ζημιές σε δρόμους.

Εάν στο τέλος του έτους το ποσό των πληρωμών για ζημιές στο δρόμο είναι μεγαλύτερο από τον φόρο μεταφοράς, κάντε τις εγγραφές:

Χρεωστική 68 Πίστωση 09

Χρεωστική 99 Πίστωση 09

- διαγράφηκε αναβαλλόμενη φορολογική απαίτηση στο ποσό του φόρου ζημιών οδικής κυκλοφορίας, η οποία υπερέβη τον δεδουλευμένο φόρο μεταφοράς για τη φορολογική περίοδο·

- οι προκαταβολές που είχαν προηγουμένως δεδουλευθεί για φόρο μεταφοράς έχουν αντιστραφεί.

Εάν στο τέλος του έτους το ποσό των πληρωμών για οδικές ζημιές είναι μικρότερο από τον φόρο μεταφοράς, κάντε τις εγγραφές:

Χρεωστική 68 Πίστωση 09

- επιστράφηκε η προσωρινή διαφορά στο ποσό των πληρωμών για την αποκατάσταση ζημιών στους δρόμους, που αποδόθηκε στην πληρωμή του φόρου μεταφοράς·

Χρεωστική 20 (23, 25, 26, 44 ...) Πίστωση 68 υπολογαριασμός "Υπολογισμοί φόρου μεταφοράς"

- οι προκαταβολές που είχαν προηγουμένως δεδουλευθεί για φόρο μεταφοράς αντιστράφηκαν.

Χρεωστική 20 (23, 25, 26, 44 ...) Πίστωση 68 υπολογαριασμός "Υπολογισμοί φόρου μεταφοράς"

- δεδουλευμένος φόρος μεταφοράς στο ποσό της υπέρβασης του φόρου μεταφοράς έναντι της πληρωμής για αποζημίωση για ζημιές στους δρόμους.

OSNO: φόρος εισοδήματος και ΦΠΑ

Κατά τον υπολογισμό του φόρου εισοδήματος, λάβετε υπόψη τα διόδια για φορτηγά 12 τόνων σε ειδική παραγγελία. Ως μέρος των άλλων δαπανών, λάβετε υπόψη το ποσό του φόρου ζημιών οδικής κυκλοφορίας που θα υπερβαίνει τον δεδουλευμένο φόρο μεταφοράς για την περίοδο αναφοράς (φορολογική).

1. Προσδιορίστε το ποσό της προκαταβολής φόρου μεταφοράς για κάθε βαρύ όχημα.

Στο τέλος του έτους, κάντε έναν παρόμοιο υπολογισμό. Εάν το ποσό της πληρωμής για ζημιές από δρόμο είναι μικρότερο από τον φόρο μεταφοράς για το έτος, καταβάλετε τη διαφορά στον φόρο μεταφοράς στον προϋπολογισμό. Εάν τα διόδια για οδικές ζημιές υπερβαίνουν τον φόρο μεταφοράς, τότε το ποσό του φόρου θα είναι μηδενικό. Κάντε αυτόν τον υπολογισμό ξεχωριστά για κάθε βαρύ φορτηγό.

Μην συμπεριλάβετε το ποσό που πιστώθηκε για την πληρωμή του φόρου μεταφοράς.

Ο τρόπος με τον οποίο υπολογίζετε τον επιπλέον φόρο οχημάτων εξαρτάται από το εάν προκαταβάλλετε την είσπραξη ή χρησιμοποιείτε αναβολή πληρωμής.

Προκαταβολή

Μόνο το ποσό που χρεώνει ο χειριστής μπορεί να ληφθεί υπόψη. Και δεν έχει σημασία με ποια μέθοδο αναγνωρίζετε τα έξοδα - μετρητά ή δεδουλευμένα. Επειδή η πληρωμή χρεώνεται και χρεώνεται σε βάρος του

Γεια σας αγαπητό κοινό!

Η σύνταξη της επεξεργασίας που παρουσιάζω σήμερα δεν περιλαμβανόταν αρχικά στα σχέδιά μου, ωστόσο, προς έκπληξή μου στο Infostart για τον Οκτώβριο του 2017, δεν βρήκα κάτι που θα μου επέτρεπε να ασχοληθώ με το αρχείο αναφοράς που παρείχε ο χειριστής Platon και να το κατεβάσω στο αυτή τη μορφή, στην οποία είναι τουλάχιστον να δεις τον λογιστή.

Θέλω να σημειώσω αμέσως ότι η απόφασή μου δεν προσποιείται ότι είναι μνημειώδης και γεννήθηκε στο πλαίσιο των απαιτήσεων και των επιθυμιών που διατυπώθηκαν από έναν συγκεκριμένο λογιστή μιας συγκεκριμένης εταιρείας. Από αυτή την άποψη, η κομψότητα της λύσης κατά την προβολή στον οργανισμό σας μπορεί να μην είναι πολύ υψηλή.

Έτσι, στην είσοδο, είχαμε μια βάση "enterprise accounting 2.0" χωρίς τροποποιήσεις. Και το αρχείο από τον χειριστή. Αφού προσπάθησα να βρω μια έτοιμη λύση στο Infostart, αποφάσισα να απευθυνθώ στην πανταχού παρούσα Google. Φυσικά, το πρώτο πράγμα που πρότεινε για το θέμα της καταπολέμησης του Πλάτωνα στο 1C ήταν μια οδηγία για αυτή τη διαδικασία στο "Λογιστική 3.0". Επεκτείνω το demo "Accounting 3.0" και αρχίζω να βγάζω αντικείμενα από αυτό στο "2.0".

Περίπου μια μέρα εργασίας και το έγγραφο "Έκθεση του χειριστή του συστήματος Πλάτωνα" επανασχεδιάστηκε (στην πραγματικότητα, έμεινε μόνο η δομή των πινάκων) ξεκινά στο Bukh. 2.0 και εκτελεί κινήσεις στο μητρώο «Έξοδα για Πλάτωνα». Εκτός από το έγγραφο και το μητρώο, έπρεπε να σύρω σε πολλές ενότητες. Για να γίνει η ίδια η επεξεργασία δεν δημιούργησε κανένα πρόβλημα. Πειραματιστείτε λίγο με το ADO και το αρχείο διαβάζεται. Βρήκαμε αντικείμενα πάγιων στοιχείων ενεργητικού, μπορείτε να γράψετε στην "αναφορά χειριστή JV"

Επιπλέον, οι εξελίξεις έπρεπε να συμπληρωθούν με ξεχωριστό υποσύστημα, αναφορά, ρόλο και να ενσωματωθούν στη διεπαφή για να φαίνεται σχετικά αξιοπρεπές. Το αποτέλεσμα είναι ότι υπάρχει ένα μίνι υποσύστημα για τη συνεργασία με τον Πλάτωνα, το δείχνω στον λογιστή. Με κρότο σημειώνουμε την «Έκθεση χειριστή του συστήματος Πλάτωνος», βλέπουμε τα κόστη. Το ερώτημα παραμένει - στην πραγματικότητα, είναι απαραίτητο να αντικατοπτριστεί στη λογιστική, για την οποία προτείνω να εισαγάγετε τη συνήθη "παραλαβή αγαθών και υπηρεσιών". Υπόσχονται να το σκεφτούν και μετά από μισή μέρα δηλώνουν ότι η αποδοχή είναι ασυνήθιστη, αλλά «όπως του Βάσια». Μετά από μερικές ερωτήσεις, αποδεικνύεται ότι το βασικό σημείο "για τη Vasya" είναι η κατανομή των υπηρεσιών σε ξεχωριστές γραμμές για κάθε όχημα. Ως αποτέλεσμα, προστίθεται ένα ακόμη στοιχείο στην επεξεργασία - για φόρτωση στην παραλαβή αγαθών και υπηρεσιών.

Παρουσιάζω κατά την κρίση σας μια προσθήκη στη διαμόρφωση Accounting 2.0 για την καταγραφή των εξόδων του Platon, μια επιλογή επεξεργασίας που δοκιμάστηκε στο Accounting 3.0 (η διαμόρφωση δεν έχει νόημα σε αυτήν την περίπτωση) και μια επιλογή για εργασία με το Accounting 2.0 χωρίς αλλαγές στη διαμόρφωση. (στην περίπτωση αυτή υποστηρίζεται μόνο η παραλαβή παραστατικών αγαθών και υπηρεσιών). Ελπίζω ότι αυτό μπορεί να είναι χρήσιμο για κάποιον και για κάποιον, ίσως, να γίνει η βάση για μια πιο σοβαρή εξέλιξη στο θέμα.

Ιδιαιτερότητες:

Λόγω του αρκετά μεγάλου όγκου δεδομένων από τη μια και του αθλητικού ενδιαφέροντος από την άλλη, η ανάγνωση csv υλοποιείται μέσω του "MS ADO", ενώ τα προγράμματα οδήγησης χρησιμοποιούνται παρόμοια με αυτά που χρησιμοποιούνται για τη μάχη με αρχεία Excel. Ο κατάλογος από τον οποίο διαβάζεται το αρχείο πρέπει να είναι διαθέσιμος για εγγραφή, ενόψει της αναδυόμενης ανάγκης να τοποθετηθεί εκεί το "Schema.ini".

Τρόπος χρήσης:

Ανοίγουμε την επεξεργασία, υποδεικνύουμε τον οργανισμό, τα έγγραφα στα οποία πρόκειται να γράψουμε και βρίσκουμε το αρχείο.

Εάν πρόκειται να καταγράψουμε την παραλαβή αγαθών και υπηρεσιών, συμπληρώνουμε τις συγκεκριμένες ρυθμίσεις σε ξεχωριστή καρτέλα (πρέπει να καθορίσετε την υπηρεσία, το τμήμα, τη λογιστική και το δευτερεύον πλαίσιο που χρησιμοποιείται για το τμήμα του πίνακα).

Μπορείτε να συμπτύξετε αμέσως τα δεδομένα στο όχημα (συνήθως οι λογιστές προσπαθούν για αυτό) και να αναζητήσετε μεταξύ των καταχωρημένων μεταφορών του οργανισμού. Εάν μας ενδιαφέρει μόνο η "παραλαβή αγαθών και υπηρεσιών", τότε η ενέργεια για την επιλογή των παγίων στοιχείων ενεργητικού μπορεί να παραλειφθεί με ασφάλεια και να αγνοηθεί αυτή η στήλη:

Αφού καθοριστούν όλες οι ρυθμίσεις και έχει διαβαστεί το αρχείο, κάντε κλικ στο «Εγγραφή» απέναντι από το αντίστοιχο πεδίο του εγγράφου και ελέγξτε το αποτέλεσμα.

Σχόλια και λάθη, εάν υπάρχουν, βρεθούν, όπως πάντα, γράψτε στα σχόλια, θα προσπαθήσω να λάβω υπόψη.