Hogyan kell kitölteni egy áfabevallást egy adóügynök számára - áfafizető. Bevallás "a költségvetésbe fizetendő adó összege Az adóbevallás 2. szakasza

A nyilatkozat mely részeit kell kitölteni?

Minden adóügynöknek ki kell töltenie a részt. 2 ÁFA bevallás. Az adóügynök által fizetendő adó összegét jelzi.

Ha az elmúlt negyedévben az „ügynökségi” tranzakciókon kívül egyéb tranzakciói is voltak, amelyeket a nyilatkozatban kell tükrözni, egyszerűen vegye fel a részt. 2 összetételébe.

Ha csak „ügynökségi” műveletei voltak, akkor a Szektán kívül. 2 be kell nyújtani a Szövetségi Adószolgálathoz:

Címlap. Az áfamentes vagy különleges rendszert alkalmazó szervezetek a „telephelyen (könyvelés)” sorban a „231” kódot, más szervezetek pedig a „214” kódot tüntetik fel (a nyilatkozat kitöltési eljárása 3. pontja);

Sec. 1. Ha papíralapú nyilatkozatot nyújt be, akkor ennek a szakasznak a 030-080 soraiba kötőjeleket kell tenni. Ha pedig elektronikus formában, akkor a bevallás kitöltésével a könyvelési programban a 030 - 080 sorok rovatban. 1 üresen hagyja (a nyilatkozat kitöltési rendjének 3. pontja);

Sec. 9 . Információkat tartalmaz az értékesítési főkönyvben nyilvántartott összes számláról, beleértve az „ügynökségi” számlákat is.

Hogyan kell kitölteni a 2. részt

Külön szakasz. A 2-t minden olyan partner esetében ki kell tölteni, akiért adóügynökként áfát fizet (külföldi eladó, kormányzati szerv - állami ingatlan bérbeadója vagy eladója). Vagyis hány partnere van, akinek adóügynöke vagy, annyi legyen a szakaszban. 2.

Ha több szerződése van egy partnerrel, akkor az összes szerződésre egy részt kell kitöltenie. 2. (Nyilatkozat kitöltési eljárásrendjének 36. pontja).

szakasz kitöltésekor. 2 jelzi:

A 020-as sorban - annak a személynek a neve a tranzakciókhoz, akivel Önt adóügynökként ismerik el;

A 030-as sorban - a 020-as sorban feltüntetett személy TIN-száma (ha van). Ha olyan külföldi eladó számára tölti ki a részt, aki nem rendelkezik TIN-számmal, akkor:

A papíron benyújtott nyilatkozatban tegyen kötőjelet a 030-as sorba;

Az elektronikusan benyújtott nyilatkozatban a 030-as sort hagyja üresen;

040. sorban – KBK (182 1 03 01000 01 1000 110);

A 050-es sorban - az Ön OKTMO kódja;

060. sorban - a fizetendő áfa összege;

A 070-es sor tartalmazza a műveleti kódot. El kell venni a szakaszból. IV Nyilatkozat kitöltési eljárásrendjének 1. sz. Például, ha ingatlant bérel vagy vásárol egy kormányhivataltól, adja meg a 1011703 kódot. Külföldi szervezettől vásárolt áruk esetén a 1011711 kódot, az építési beruházások vagy szolgáltatások esetében pedig a 1011712 kódot kell feltüntetni.

080-100 mp. A 2. pontot csak az Orosz Föderációban külföldi eladók áruit (munkát, szolgáltatásokat) értékesítő közvetítők töltik ki (a nyilatkozat kitöltési eljárásának 37.8. pontja). Vagyis azok a szervezetek, amelyek a 070-es sorban a 1011707 tranzakciós kódot jelölték meg.

A TradePlus LLC 50 és 100 négyzetméteres nem lakáscélú helyiségeket bérel a sztavropoli KUMI-tól. m. Minden bérelt helyiségre külön megállapodást kötöttek. 2016 első negyedévében a TradePlus LLC mindkét helyiség bérleti díját összesen 450 000 rubelben átutalta a sztavropoli KUMI-nak. Az áfa összege 81 000 RUB. (450 000 x 18%).

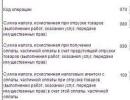

Az elektronikusan kitöltött 2. rész kinyomtatva így fog kinézni (csak a példa illusztrálásához szükséges sorok szerepelnek).

Aktuális 2019 I. negyedévére

Áfa-bevallás (2. szakasz)

2.1.8 Ki tölti ki a nyilatkozat 2. szakaszát. A 2. szakaszt az adóügynökök kívánják kitölteni. Információkat tükröz az olyan tranzakciók minden résztvevőjéről, amelyekben a szervezet adóügynökként járt el. Ha az adóügynök több partnerrel bonyolít ügyleteket, akkor az ügyletekben minden egyes résztvevőre töltse ki a 2. részt. Vagyis adjon hozzá további oldalakat a 2. szakaszsal. 2017 óta a 2. részt olyan orosz cégek is kitöltik, amelyek külföldi szervezettől vásárolnak elektronikus szolgáltatásokat. 2017 óta az ilyen cégek adóügynökként visszatartják az áfát. Ezenkívül bizonyos feltételek mellett az ügynökök orosz közvetítők, akik külföldi eladókkal kötött megállapodás alapján elszámolásokat folytatnak az elektronikus szolgáltatások vásárlóival (az Orosz Föderáció adótörvényének 174.2 cikkelye).

2.1.9 A társaság több állami vagy önkormányzati ingatlant bérel. Bérbeadónként külön 2. szakaszt kell kitölteni Ha a szervezetnek több szerződése van egy bérbeadóval, akkor a 2. részt összefoglaló mutatókkal () kell benyújtania.

2.1.10 Az eladó nem Oroszországban bejegyzett külföldi, vagy a bérbeadó. A 2. pontban adja meg az állami (önkormányzati) ingatlan eladójáról vagy bérbeadójáról az adatokat. Tehát a 2. szakasz 020-as sorába írja be az adóalany-eladó vagy bérbeadó nevét. A 030-as sorban tüntesse fel a bérbeadó TIN-jét.

2.1.11 A vállalat fémhulladékot vásárol. Január 1-től megszűnt a fémhulladék áfamentessége, a vevőket adóügynökökké tették. A 2. részt minden áfaadónak ki kell töltenie. Ez alól kivételt képeznek az adóügynökök – a fémhulladék (újrahasznosított alumínium és nyers állatbőr) vásárlói, akik áfafizetők. Nem töltik ki a 2. szakaszt, és az ilyen tranzakciókra kivetett adó kiszámítását a 3. szakasz tartalmazza (a Szövetségi Adószolgálat 2018. április 19-i levele, SD-4-3/7484). Ha Ön különleges rendszerű vásárló, töltse ki a 2. részt. Csak a 040-070 sorokat kell kitöltenie. A 060. sorban tüntesse fel a költségvetésbe fizetendő adó teljes összegét. A 070-es sorban - 1011715 kód. Az eladók számláit a 9. rovatban tüntesse fel. Az áru kiszállításának napján előlegként a 9. rovatban szereplő előlegszámlát tüntesse fel mínuszjellel.

2.1.12 Mi történik, ha az adóügynök nem teljesíti kötelezettségeit? Ha az adóügynök az előírt adóösszeget az előírt határidőn belül nem tartja vissza vagy utalja át, az ellenőrök jogosultak a fizetendő adó összegének 20 százalékának megfelelő bírságot követelni ().

Az áfabevallás 2. pontja tartalmazza a költségvetésbe fizetendő adó összegének mutatóját az adóügynök szerint. Fel kell tüntetni azt a költségvetési besorolási kódot, amelyre az áfa összegét jóváírják.

Lásd a kitöltési mintát.

2016. III. negyedévi ÁFA bevallás 2. pontja. Mintatöltés

A 2016. III. negyedévi ÁFA bevallás 2. pont kitöltésének rendje

- minden olyan külföldi személyre, aki nem szerepel az adóhatóságnál adóalanyként;

- a lízingbeadónak (állami hatalmi és igazgatási szerv, valamint önkormányzati szerv, amely szövetségi vagyont, az Orosz Föderációt alkotó jogalanyok vagyonát és önkormányzati tulajdont bérel);

- az eladónak a nem állami vállalatok és intézmények részére átruházott állami vagyon értékesítéséről (átruházásáról) szóló megállapodás szerint.

Ha az adóügynök több szerződést kötött egy adózóval, így különösen egy bérbeadóval (állami hatósággal és önkormányzattal), az áfabevallás 2. pontja egy oldalon kerül kitöltésre.

Adóügynök, aki árukat (munkát, szolgáltatásokat, tulajdonjogokat) ad el az Orosz Föderáció területén olyan külföldi személyeknek, akik nem regisztráltak az adóhatóságnál, és részt vesz az ezekkel a külföldi személyekkel kötött ügynöki szerződéseken, megbízási szerződéseken vagy ügynöki szerződéseken alapuló elszámolásokban , eladónként (az adóhatóságnál adóalanyként nem regisztrált külföldi személy) esetében külön tölti ki a 2. részt.

Az elkobzott vagyont, gazdátlan értékeket, kincseket értékesítő adóügynök a nyilatkozat 2. részét egy oldalon tölti ki.

Az áfabevallás 2. rovatának kitöltésekor meg kell adni: az adóügynök INN-jét és KPP-jét; oldal sorozatszáma.

Az áfabevallás 2. pontjának 010-060 sorai

Az Orosz Föderáció Adótörvénykönyve 174. cikkének (7) bekezdése alapján az adóhatóságnál adóalanyként bejegyzett külföldi szervezet fióktelepe, amely az Orosz Föderáció adótörvénykönyve 174. cikkének (7) bekezdése alapján központosított eljárás végrehajtására jogosult nyilatkozattételre és adófizetésre. 010 sor A 2. pont a külföldi szervezet azon részlegének ellenőrzési pontját jelöli, amelyre az arra jogosult fióktelep benyújtja a nyilatkozat 2. pontját és adót fizet.

BAN BEN 020 sor be kell írni:

- az adóhatóságnál adóalanyként nem regisztrált külföldi személy neve;

- lízingbeadó (állami hatóság és irányító szerv, valamint helyi önkormányzati szerv, amely szövetségi ingatlant, az Orosz Föderációt alkotó jogalanyok vagyonát és önkormányzati tulajdont bérel);

- az eladó az Orosz Föderáció államkincstárát, az Orosz Föderáción belüli köztársaság kincstárát, egy terület kincstárát alkotó, nem állami vállalatok és intézmények részére átruházott állami vagyon eladásáról (átruházásáról) szóló megállapodásnak megfelelően, régió, szövetségi város, autonóm régió, autonóm körzet, valamint a nem önkormányzati vállalkozásokhoz és intézményekhez rendelt önkormányzati vagyon, amely a megfelelő városi, vidéki település vagy más önkormányzati egység önkormányzati kincstárát alkotja.

Az elkobzott vagyont, bírósági határozattal eladott ingatlant, kincseket értékesítő adóügynöki feladatok ellátása során, valamint egyéb esetekben, az Orosz Föderáció adótörvénykönyve 161. cikkének (4) és (6) bekezdésében meghatározott esetekben a vonal 020 A 2016. III. negyedévi áfabevallás 2. pontja kötőjellel van jelölve.

BAN BEN 030 sor fel kell tüntetni a 020-as sorban feltüntetett személy TIN-jét (ha van), ha nem, kötőjelet kell hozzáadni.

BAN BEN 040 sor A költségvetési besorolási kód megjelenik.

BAN BEN 050 sor a kódot az adóügynök OK 033-2013 (OKTMO) önkormányzati területek összoroszországi osztályozója szerint állítják be.

Által 060 sor Az áfabevallás 2. rovata az adóügynök által a költségvetésbe fizetendő adó összegét tartalmazza.

Áfa-bevallás 2. rovatának 070-100

BAN BEN 070. sor fel kell tüntetni az Orosz Föderáció adótörvénykönyvének 161. cikkében meghatározott adóügynökök által végzett művelet kódját. Az ügylet kódja a Szövetségi Adószolgálat 2014. október 29-i MMV-7-3/ számú végzésével jóváhagyott, az általános forgalmi adó bevallás kitöltésére vonatkozó eljárás 1. számú mellékletében található.

Az Orosz Föderáció Adótörvénykönyve 161. cikkének (4) és (5) bekezdésében meghatározott esetekben a költségvetésbe fizetendő, a 060. sorban szereplő adó összegét a 080., 090. és 090. sorban szereplő mutatók figyelembevételével számítják ki. A nyilatkozat 2. pontjának 100. pontja a következő sorrendben.

BAN BEN 080 sor Az áfabevallás 2. rovata az adóügynök által az adott adózási időszakban kiszállított áruk után (elvégzett munka, nyújtott szolgáltatás, átruházott tulajdonjog) után számított adó összegét tartalmazza.

Által 090. sor jelzi az adóügynök által a befizetésből, az adóidőszakban beérkezett részleges befizetésből, a közelgő áruszállítás (munkavégzés, szolgáltatásnyújtás, tulajdonjog átruházás) miatt számított adó összegét.

Ha a 080. sorban nincs adóösszeg, akkor a 090. sorban szereplő adóösszeg átkerül a 060. sorba.

Ha a 090-es sorban nincs adóösszeg, akkor a 080-as sorban szereplő adóösszeg átkerül a 060-as sorba. Ha az adóalap megállapításának pillanata az adóügynök számára a befizetés napja, a soron következő áruszállítások részleges kifizetése ( munkavégzés, szolgáltatásnyújtás, vagyoni értékű jog átruházása), akkor az áru kiszállításának napján a beérkezett fizetés vagy részfizetés okán az adóalap megállapításának pillanata is felmerül. Ebben az esetben a befizetéstől számított és a bevallás 2. pontjának 090. sorában feltüntetett adó összege az adott adóidőszakban és (vagy) előző adózási időszakokban (az adó összegét meg nem haladó hányadban) vonható le. áruszállítás, munkavégzés, szolgáltatásnyújtás, vagyoni értékű jog átruházása, amelynek közelgő szállítására előleget kaptak).

A megadott adóösszeget az adóügynökök a szerint tükrözik 100. sor áfabevallás 2. pontja. Ebben az esetben a költségvetésbe fizetendő adó összegét az adóügynök a 080. és a 090. sor összegeként számítja ki, csökkentve a 100. sor összegével, és a nyilatkozat 2. rovatának 060. sorában jelenik meg.

A nyilatkozat mely rovatait tölti ki az adóügynök?

Az adóügynökként működő cégeknek gyakran felmerül a kérdésük, hogy az áfabevallás mely szakaszait kell kitölteni. Tekintsük a helyzetet. Egy egyszerűsített cég irodaházat bérel az önkormányzattól, és a bérleti díj után ügynökségi áfát fizet. Nézzük meg, hogy a nyilatkozat mely részeit kell benyújtania a felügyelőségnek.

Az önkormányzati ingatlan bérlésekor a bérlő adóügynökként számítja ki és fizeti az áfát (az Orosz Föderáció adótörvénykönyve 161. cikkének 3. szakasza). Az áfa felszámításához számlát kell kiállítani, és azt az értékesítési főkönyvben kell nyilvántartani. Mivel Ön egyszerűsített alapon jár, a befizetett összegeket nem lehet levonni. A bérlő az értékesítési könyvből az információkat átviszi a nyilatkozat 9. rovatába. Ezeket a tranzakciókat a 06 „Adóügynök által végzett műveletek” kóddal kell rögzíteni (Oroszország Szövetségi Adószolgálatának 2012. február 14-i rendelete, ММВ-7-3 /). Az adóügynök által kiszámított áfát az áfabevallás 2. rovatában is fel kell tüntetni.

A 2016-ra vonatkozó kötelező 2. 3-NDFL szakasz az űrlap kitöltésének utolsó szakasza a jövedelemadó végső összegének beérkezése előtt, amelyet át kell utalni a kincstárba, vagy vissza lehet fizetni a korábban befizetett személyi jövedelemadóból. Ezért részletesen foglalkozunk azzal, hogyan kell kitölteni a nyilatkozat ezen részét.

Főbb mutatók

2017-ben a 3-NDFL formátumú nyilatkozatot az Oroszországi Szövetségi Adószolgálat 2014. december 24-i, ММВ-7-11/671 számú rendeletével létrehozott nyomtatványon kell benyújtani. Ezenkívül a legutóbbi, 2016. október 10-i kiadásban, mivel számos módosítást hajtott végre a 2016. évi 3-NDFL űrlap 2. szakaszán.

Az alábbiakban látható a 2. szakasz 3-NDFL kitöltetlen mintája:

A Szövetségi Adószolgálat említett rendelete szerint a 3-NDFL-ben a 2. szakasz 2 funkciót lát el:

- Az adóalap kiszámítása (az egyes kulcsokra és jövedelemfajtákra).

- Jövedelemadó számítása a kincstárba utaláshoz/pótfizetéshez/visszatérítéshez.

A Szövetségi Adószolgálat végzésében közvetlenül kimondja, hogy a 3-NDFL nyilatkozat 2. szakaszát kivétel nélkül minden fizető félnek kötelezően kitöltenie kell, a címlappal és az első szakaszsal együtt. Ennek oka az, hogy a 2. szakaszban:

- sok mutató közvetlenül átkerül vagy figyelembe veszi az összes kitöltött nyilatkozati lapról (számuk a helyzettől függ);

- majd kiszámítják a végleges adóösszegeket.

Hogyan kapcsolódik ez az 1. szakaszhoz?

A 3-NDFL 2. szakaszának kitöltése után a végső mutatók átkerülnek a jelen nyilatkozat 1. szakaszának 040 vagy 050 sorába:

Így a helyzet által megkívánt Lapok után elkészül a 3-NDFL nyilatkozat 2. szakasza. Ráadásul egyszerre több oldalt is elfoglalhat. Ez attól függ, hány fogadást kell alkalmaznia a bevételeihez.

Alapszabályok

A 3-NDFL 2. szakaszának kitöltésével kapcsolatos főbb pontokat az orosz adószolgálat ММВ-7-11/671 számú rendelete szabályozza.

A 3-NDFL űrlap 2. szakasza felépítésénél fogva a következőket jelenti:

- Először is számítsa ki az egyes kulcsokhoz tartozó adóköteles jövedelmet és adóalapot, amelyeket a Ptk. Az Orosz Föderáció adótörvényének 224. cikke (itt az összegeket kopekkára vagy nullákkal kell megadni).

- Ezután - a személyi jövedelemadó kiszámítása közvetlenül a kincstárba történő átutaláshoz, kiegészítő fizetéshez vagy visszatérítéshez (itt 50 kopekkától teljes rubelre kerekítik).

2. szakasz első része

Különös figyelmet kell fordítani a 2. szakasz 3-NDFL 002 „Jövedelem típusa” sorára. Három lehetőség van a kitöltésre:

- „1” – a szervezetben való részesedésből származó bevétel osztalék formájában;

- „2” – a nyilatkozattevő által ellenőrzött külföldi társaság nyereségéből származó bevétel;

- „3” – minden egyéb bevétel.

A megfelelő adókulcson kívül a 3-NDFL 2. szakaszában bejelentett jövedelemtípus is befolyásolja ennek a szakasznak a teljes oldalszámát. Az egyik új szabály kimondja: ha a magánszemély ellenőrzött külföldi társaságtól kapott osztalékot és/vagy nyereséget, akkor ezt a 2. szakasz külön lapjain tükrözi.

Most arról, hogyan kell kitölteni a 3-NDFL nyilatkozat 2. szakaszát a 010-es sorban, mivel a hivatalos űrlapon nincs interlineáris utalás. A teljes adóbevételt a 2. szakasz legelső 001-es mezőjében szereplő kulcson mutatja. Ennek képlete a következő:

|

- az A lap 070. sora – Orosz Föderációból származó bevételek;

- B. lap 070. sora – külföldi forrásból származó bevétel;

- B. lap 3.1. alpontja – vállalkozási, érdekképviseleti és magánpraxisból származó bevétel;

- E2 lap 3.2 alpontja – korábban a helyreállításhoz beruházási levonást biztosított.

A 3-NDFL adóbevallás 2. pontjának szabályai szerint az osztalék teljes összege a 010. sorban az egyéb bevételektől elkülönítve jelenik meg. A képlet a következő lesz:

|

A 3-NDFL szakasz kitöltésére megállapított eljárás szerint a 010-es sorban nem jelenik meg a nyilatkozó által ellenőrzött külföldi társaság nyereségéből származó bevétel. Erre a célra a 050-es sort használjuk, amely a B lap 070-es sorából származik.

A 020-as sorra - összes nem adóköteles jövedelem - a mutatók a következőkből származnak:

- a G. lap 200. és 220. sora (az Orosz Föderáció adótörvénykönyve 8. szakaszának hetedik bekezdése, valamint 217. cikkének 28., 33. és 39. pontja);

- a B. lap 071. és 072. sora (az Orosz Föderáció adótörvénykönyve 217. cikkének 60. és 66. szakasza).

A 030-as sor mutatóját úgy kapjuk meg, hogy egyszerűen kivonjuk a 020-as sort a 010-es sorból.

Nagyon egyszerű kiszámítani az összes szükséges levonás összegét (040. o.), amellyel az adóalapot csökkenteni lehet. A 3-NDFL nyilatkozat 2. szakaszának kitöltési eljárása maga a sor alatt adja meg a számítási képletet. Össze kell adni:

- szakmai levonások (az Orosz Föderáció adótörvénykönyvének 221. cikke);

- ingatlanlevonások új építkezés/ingatlanvásárlás költségeire (az Orosz Föderáció adótörvénykönyvének 220. cikke);

- vagyonlevonások az ingatlanok/tulajdonjogok eladásából/hatósági szükségletekre történő lefoglalásából származó bevételből (az Orosz Föderáció adótörvénykönyvének 220. cikke);

- standard és szociális levonások (az Orosz Föderáció adótörvényének 218. és 219. cikke);

- befektetési levonás (az Orosz Föderáció adótörvényének 2. alpontja, 1. cikk, 219.1. cikk);

- szakmai (az Orosz Föderáció adótörvénykönyvének 221. cikke);

- levonások az alaptőkében való részesedések eladásakor és a követelési jog átruházása megosztott építési szerződés alapján (Az Orosz Föderáció adótörvényének 220. cikke).

Ha a jövedelem 13%-tól eltérő kulccsal adózik, akkor a 2. szakasz 040-es sorába írja be a „0”-t.

A 050-es sorhoz - kiadások csökkentése - 2 mutatót kell összeadnia:

- Értékpapírokkal és származékos pénzügyi eszközökkel végzett tranzakciók költségei/veszteségei. Beleértve az egyéni befektetési számlát (az Orosz Föderáció adótörvényének 214.1, 214.3, 214.4, 214.9 cikke).

- Befektetési partnerségekben való részvétel költségei (Az Orosz Föderáció adótörvényének 214.5. cikke).

Fontos hivatkozási arány a 2. szakaszban:

040. sor + 050. sor ≤ 030. sor

A 060-as sorban található az a képlet, amelyből kiszámítható a személyi jövedelemadó alapja. Kiszámítása meglehetősen egyszerű: minden mutató a 2. szakasz ugyanabból a részéből származik. A 3 személyi jövedelemadó kitöltésére szolgáló minta egy árnyalat itt. Ha a teljes összeg negatív vagy nullával egyenlő, akkor a 060-as sorba továbbra is „0” kerül.

2. szakasz második része

Ahhoz, hogy megértsük, hogyan kell kitölteni a 3-NDFL űrlap 2. szakaszát, feltételeznünk kell, hogy ezt minden olyan személyi jövedelemadó kulcsnál meg kell tenni, amelyre a kérelmező 2016. évi jövedelme esik.

A 070-es sort – a fizetendő személyi jövedelemadó teljes összege – a következőképpen kapjuk meg:

060. sor 2. szakasz × Adókulcs (%). A 080. sor mutatója az A lap 100. sorából származik, amely megfelel az adókulcsnak.

Néhány szó a 3-NDFL nyilatkozat 2. szakaszának 090. soráról. Ez a személyi jövedelemadót mutatja, amelyet a társaság vagy egyéni vállalkozó 35% -os kulccsal visszatartott az egyén kamatmegtakarításából származó anyagi haszonból (az Orosz Föderáció adótörvénykönyvének 1. alpontja, 1. szakasz, 212. cikk). Feltéve, hogy a kölcsönt/hitelt új építkezésre vagy ingatlan beszerzésére adták ki. Az orosz adóalanyok számára készült. A kitöltéshez szüksége van a Szövetségi Adószolgálattól kapott visszaigazolásra az Art. szerinti ingatlanlevonási jogáról. 220 Az Orosz Föderáció adótörvénykönyve.

Így a 090-es sort csak a 35%-os kulccsal adózott jövedelem adójának számításakor kell kitölteni. Ha nem ez a helyzet, akkor tegye a „0”-t.

Az Orosz Föderáció adótörvénykönyve 225. cikkének (5) bekezdése alapján az egyéni vállalkozóknak lehetőségük van a jövedelemadó csökkentésére az elmúlt évben a regionális költségvetésbe befizetett iparűzési adó összegével. Ez a 091-es sor. Ezenkívül a feltételnek teljesülnie kell:

091. sor ≤ 070. 2. szakasz Emellett a vállalkozók és egyéb „magántulajdonosok” a 100. sorban feltüntetik a 2016. évben ténylegesen teljesített személyi jövedelemadó-előlegeket. Ezek a B lap 3.4. albekezdéséből származnak.

A 2016-os 3-NDFL űrlap 2. szakaszának 110. sora csak a szabadalom és az általuk fizetett rögzített előlegek alapján külföldi munkavállalóknak szól (Az Orosz Föderáció adótörvénye 227.1 cikkének 5. szakasza).

A 120. sor az ott befizetett külföldi jövedelemadót mutatja, itt beszámítható. Ehhez összegezze az összes mutatót a B lap 130. sorában.

A 121. sor értéke a megfelelő személyi jövedelemadó kulcshoz könnyen kiszámítható: maga a sor alatt található egy utalás. Ha az összes levonás eredménye alapján az átutalandó adó (pótfizetés) összege mínusz vagy nulla, akkor tegyen „0”-t.

A 122. sor a szabadalmi rendszert használóknak szól. Az Orosz Föderáció Adótörvénykönyve 346.45. cikkének 7. szakasza lehetővé teszi számukra a PSN-adó beszámítását.

A 2. szakasz 3-NDFL végső mutatói a következők:

- 130. sor – személyi jövedelemadó átutaláshoz (pótfizetés):

121. sor – 122. sor - 140. sor – a kincstárból visszafizetendő személyi jövedelemadó:

080. vonal + 090. sor + 091. sor + 100. sor + 110. sor – 070.Ha az eredmény mínusz vagy nulla, írjon „0”-t a 140. sorba. A szabályozási arányt is figyelembe kell venni:

140. sor ≤ 080. sor + 090. sor + 100. sor

Példánk a 2. szakasz 3-NDFL kitöltésére

Tegyük fel, hogy E.A. 2016-ban Shirokova 700 000 rubelért eladta személyes autóját, amelyet kevesebb mint három évig birtokolt. Ezenkívül 2016-ban munkaadójától összesen 570 000 rubel bért kapott. Ezeket az értékeket hozzáadjuk, és megkapjuk a 2. szakasz 010 és 030 mezőinek értékeit.

Shirokova dokumentálni tudja, hogy 600 000 rubelért vásárolta az autót. Ez lesz a ténylegesen felmerült és dokumentált költségek levonásának összege – 040. sor.

Hősnőnk nem jogosult normál és szociális levonásokra, ezért a munkáltató nem biztosított. Shirokovának nem volt adóköteles bevétele (nyeremény, káromkodás stb.).

Ahhoz, hogy az összes bevételből megkapjuk az adóalapot, levonjuk a következő összegeket:

1 270 000 RUB - 600 000 dörzsölje. = 670 000 rubel (060. oldal).

Személyi jövedelemadó egy személygépkocsi eladása után (070. oldal):

670 000 dörzsölje. × 13% = 87 100 dörzsölje.

A 080-as sorban azt az adót tüntetjük fel, amelyet az adóügynök 2016-ban már visszatartott a fizetések után:

570 000 RUB × 13% = 74 100 dörzsölje.

Ennek eredményeként megkapjuk a költségvetésbe befizetendő személyi jövedelemadó végső összegét:

87 100 RUB - 74 100 dörzsölje. = 13 000 dörzsölje.

Jegyzet: 4. pontja alapján. Az Orosz Föderáció adótörvénykönyve 229. cikke értelmében egyáltalán nem szükséges 3-NDFL bevételt bevinni, amelyből az adóügynök már teljes mértékben visszatartotta és átutalta az adót a költségvetésbe a 2-NDFL igazolások szerint. Ezt a teljesség kedvéért tettük.

5.1. A Nyilatkozat nyomtatvány 2. pontjában az adózó az adóköteles jövedelem teljes összegét, az adóalapot, valamint a költségvetésbe befizetendő vagy a költségvetésből visszafizetendő adó összegét számítja ki a meghatározott kulccsal adózott jövedelem alapján. 2. szakasz 001-es mutatómezőjében.

5.2. Ha az adózó az adózási időszakban eltérő adókulccsal adózott jövedelmet kapott, akkor az adóalap és a költségvetésbe fizetendő adó összegének (költségvetésből történő visszatérítés) kiszámítását külön lapon kell kitölteni a 2011. évi adózási időszak alatti adó összegére. az egyes adókulcsokkal adózott jövedelem.

5.3. A 2. § 001. mutatómezőjében meghatározott kulccsal adózott, az adózó által a Bevallás benyújtásának adózási időszakában (010. sor) megszerzett bevételének teljes összegét a megfelelő adóval adózott jövedelem összegeinek összeadásával határozzuk meg. az A. lap 070. sorában feltüntetett kulcs (az Orosz Föderációban lévő forrásokból származó jövedelemre), a B. lap 2.1. albekezdésében meghatározott bevétel teljes összege (Orosz Föderáción kívüli forrásból származó bevétel esetén), a teljes összeg a 3.1. pontban meghatározott vállalkozásból, érdekképviseletből és magánpraxisból származó bevétel összege Lista V.

5.4. A Vámkódex (8) bekezdésének hetedik bekezdése és 217. cikkének 28., 33., 39. és 43. bekezdése szerinti adóköteles bevétel teljes összege (020. sor) a D. lap 10. bekezdéséből vagy 11.2. albekezdéséből kerül átvezetésre.

5.5. Az adóköteles jövedelem teljes összegét (030. sor) úgy számítjuk ki, hogy a 020. sor mutatóját levonjuk a 010. sor mutatójából.

5.6. Az adóalapot csökkentő adólevonások összege (040. sor) a következő mutatóértékek összeadásával kerül meghatározásra:

a Kódex 221. cikkében előírt szakmai adólevonások összege (B. lap 3.2. alpontja);

a Vámkódex 220. cikkében előírt új építés vagy ingatlanszerzés költségeire vonatkozó ingatlanadó-levonás összege (a D1. lap 2.5., 2.6., 2.8. és 2.9. albekezdésében szereplő mutatók értékeinek összege).

az ingatlanértékesítésből, vagyontárgyak állami vagy önkormányzati szükségletekre történő lefoglalásából származó jövedelem utáni vagyonadó-levonások összege, a törvénykönyv 220. cikkében (D2. lap 4. pontja);

a Kódex 218., illetve 219. cikkében előírt általános és szociális adólevonás összegei (E1. lap 4. pontja, E2. lap 3. pontja);

a Vámkódex 221. cikkében előírt szakmai adólevonások összege, valamint az alaptőke-részesedések értékesítése és a közös építkezésben való részvételre vonatkozó megállapodás alapján a követelési jog engedményezése után járó adólevonás összege, a kódex 220. cikkében előírtak (G. lap 6.1. alpontja).

Ha az adóalap és az adóösszeg számítása nem 13 százalékos adókulccsal adózott jövedelemre vonatkozik, akkor a 040. sorba nulla kerül.

5.7. A bevételek csökkentésére fordított kiadások összegét (050 sor) a következő mutatók értékeinek összeadásával határozzuk meg:

a Kódex 214.1., 214.3., 214.4. cikke szerinti, a 3. lap 11.3. alpontjában meghatározott értékpapír- és határidős ügyletek pénzügyi eszközeivel kapcsolatos ügyletekkel kapcsolatos kiadások (veszteségek) összege;

az I. lap 7.3. alpontjában meghatározott, a Vámkódex 214.5. cikke szerinti befektetési társulásokban való részvétel részeként az adózó által végrehajtott ügyletekkel kapcsolatos kiadások összege.

5.8. Az adóalap a 060-as sorban jelenik meg, és az adóköteles jövedelem teljes összege (030. sor) és az adólevonások (040. sor) és a kapott bevételek csökkentésére felvett kiadások különbözete, a 050. sorban kerül kiszámításra. Ha az eredmény negatív vagy egyenlő nullával, akkor a 060-as sorba egy nullát írunk be.

5.9. A meghatározott adókulccsal adózott jövedelem után fizetendő adó összegének kiszámításához (kiegészítéshez) vagy a költségvetésből történő visszatérítéshez az adózó megjelöli:

a 070. sorban - a befizetésre számított adó teljes összege, amelyet a 060. sorban szereplő adóalap és a megfelelő adókulcs szorzatával határoznak meg (százalékban);

a 080. sorban - az A lap 100. soraiban feltüntetett, a hasonló adókulccsal adózott jövedelem kifizetési forrásánál visszatartott adó összegének összeadásával kerül meghatározásra a bevételi forrásnál visszatartott adó teljes összege. ;

a 090. sorban - a jövedelemforrásnál a Vámkódex 212. cikke (1) bekezdésének 1. albekezdése szerint levont adó teljes összege az anyagi juttatások formájában szerzett jövedelem után.

Ezt a sort az Orosz Föderációban belföldi illetőségű adóalanyok töltik ki, akik megkapták az adóhatóságtól az ingatlanadó-levonás jogát a törvénykönyv 220. cikkében előírt új építkezés vagy ingatlanszerzés költségeire, az Orosz Föderáció területén lakóépület, lakás, szoba vagy részarány(ok) új építésére vagy megszerzésére kibocsátott kölcsön (hitel) alapok felhasználására fordított kamatmegtakarításból származó anyagi haszon formájában keletkezett jövedelemadó után ) bennük az egyedi lakásépítésre szánt telkeket, illetve azokat a telkeket, amelyeken a megvásárolt lakóépületek találhatók, vagy az ezekben lévő részesedés(eke)t az adóügynökök ténylegesen 35 százalékos mértékű visszatartást végeztek.

A 090-es sor csak a 35 százalékos kulccsal adózott személyi jövedelemadó összegének számításakor kerül kitöltésre. Ha az adóalap és az adóösszeg számítása más adókulccsal adózott jövedelemre vonatkozóan történik, ebbe a sorba nulla kerül;

a 100. sorban - az adózó által a beszámolási adóidőszakra előleg formájában ténylegesen megfizetett adó összege, beszámítás mellett (a mutató értéke a B lap 3.4. alpontjából kerül átvezetésre);

a 110. sorban - a Vámkódex 227. cikkének (1) bekezdésének megfelelően az adózási időszakra rögzített előleg formájában megfizetett adó teljes összege, de legfeljebb az adózó által ténylegesen megszerzett jövedelem alapján számított adó összege a magánszemélyek foglalkoztatásától számított adózási időszakra a 2002. július 25-i N 115-FZ „A külföldi állampolgárok jogállásáról az Orosz Föderációban” szövetségi törvény (Az Orosz Föderáció összegyűjtött jogszabályai) alapján kiállított szabadalom alapján. , 2002, N 30, 3032. cikk, Rossiyskaya Gazeta, 2014, N 270, 2014. november 27.);

a 120. sorban - a külföldön fizetett adó teljes összege, amely az Orosz Föderációban beszámítandó (a B lap 2.4. albekezdéséből átvezetve);

a 130. sorban - a 2. szakasz 001-es mutatómezőjében meghatározott mértékű adózott jövedelem után a költségvetésbe fizetendő adó (pótbefizetés) összegét.

A 130. sor mutatójának értéke a 070. sor és a 080., 090., 100., 110., 120. sor mutatóinak különbségeként kerül meghatározásra. Ha az eredmény negatív vagy nulla, akkor a 130. sorba nulla kerül.

140. sorban - a költségvetésből visszatérítendő adó összegét. Ez a mutató a 080., 090., 100., 110. és a 070. sor összegének különbsége. Ha az eredmény negatív vagy nulla, akkor a 140. sorba nulla kerül.