Συντελεστής έκπτωσης ανά έτος. Πώς να υπολογίσετε το προεξοφλητικό επιτόκιο. Τι είναι το προεξοφλητικό επιτόκιο με απλά λόγια

Οι επιχειρηματίες που σχεδιάζουν να βελτιώσουν την επιχείρησή τους και να κινηθούν προς την οικονομική ευημερία της εταιρείας τους δεν πρέπει να παραμελούν την έννοια του «συντελεστή έκπτωσης».

Από την άποψη της χρηματοοικονομικής ανάλυσης, ο τύπος συντελεστή προεξόφλησης σημαίνει μείωση του μελλοντικού εισοδήματος μιας επιχείρησης στην παρούσα αξία.

Η διαδικασία προσθήκης αξίας ονομάζεται «έκπτωση» και το επιτόκιο που χρησιμοποιείται είναι το προεξοφλητικό επιτόκιο.

Ο τύπος του συντελεστή έκπτωσης χρησιμοποιείται σήμερα σε πολλούς οικονομικούς και χρηματοοικονομικούς τομείς. Ο συντελεστής μπορεί εύκολα να εφαρμοστεί για τον προσδιορισμό της αποτελεσματικότητας ενός επιχειρηματικού σχεδίου και την πρόβλεψη της επιτυχίας οποιασδήποτε εταιρείας.

Φόρμουλα συντελεστή έκπτωσης

Ο τύπος του συντελεστή προεξόφλησης απαιτεί τον προσδιορισμό της αξίας των μελλοντικών ταμειακών ροών. Για να γίνει αυτό, το ποσό των αναμενόμενων εσόδων πρέπει να πολλαπλασιαστεί με τον συντελεστή έκπτωσης.

Για να προσδιορίσετε την έκπτωση, χρησιμοποιήστε τον κατάλληλο τύπο:

Kd=1/ (1+i) Ν

N είναι η διάρκεια του έργου κατά την οποία σχεδιάζεται να λάβει κέρδος.

Ποσοστό έκπτωσης

Το προεξοφλητικό επιτόκιο μπορεί να οριστεί ως το προεξοφλητικό επιτόκιο, το οποίο είναι ένας μεταβλητός δείκτης που εξαρτάται από μεγάλο αριθμό παραγόντων. Το ποσοστό είναι ένα ποσοστό που εκφράζει την απόδοση της επένδυσης.

Κάθε μεμονωμένη περίπτωση έχει το δικό της επιτόκιο. Για παράδειγμα, το επιτόκιο θα μπορούσε να είναι:

- επιτόκιο αναχρηματοδότησης,

- τόκοι κατάθεσης (απόδοση),

- ρυθμός πληθωρισμού,

- επιτόκιο δανείου,

- αναμενόμενη κερδοφορία έργων κ.λπ.

Κατά τη διαδικασία υπολογισμού, το αποτέλεσμα θα είναι πάντα μικρότερο από 1, δηλαδή ο συντελεστής έκπτωσης αντανακλά το κόστος μιας μονάδας νομίσματος από μια συγκεκριμένη χρονική περίοδο, το οποίο δίνεται για την τρέχουσα ημέρα.

Το επιτόκιο ενδιαφέρει τους επενδυτές επειδή, από την άποψη της κερδοφορίας, μια επενδυτική μέθοδος με υψηλότερο προεξοφλητικό επιτόκιο είναι πιο ελκυστική από μια άλλη με παρόμοιους παράγοντες κινδύνου.

Ποσοστό έκπτωσης

Ο τύπος συντελεστή προεξόφλησης περιλαμβάνει τον υπολογισμό του προεξοφλητικού επιτοκίου, το οποίο καθορίζει την τελική αξιολόγηση της κερδοφορίας των επενδυτικών σχεδίων.

Το επιτόκιο αντανακλά το επίπεδο απόδοσης της επένδυσης, λαμβάνοντας υπόψη τον αντίστοιχο κίνδυνο, συμπεριλαμβανομένου του κόστους χρόνου.

Το προεξοφλητικό επιτόκιο μπορεί να περιλαμβάνει τα ακόλουθα στοιχεία:

- ρυθμός πληθωρισμού;

- δείκτης του επιπέδου επενδυτικού κινδύνου·

- ελάχιστη κερδοφορία.

Κατά τη διαδικασία υπολογισμού του προεξοφλητικού επιτοκίου, μπορούν να χρησιμοποιηθούν διαφορετικά επιτόκια, η επιλογή των οποίων εξαρτάται από την κατάσταση.

Ο τύπος για τον υπολογισμό του προεξοφλητικού επιτοκίου έχει ως εξής:

SD = BS + R

Εδώ το SD είναι το ποσοστό έκπτωσης,

BS – επιτόκιο χωρίς κίνδυνο,

R – κίνδυνοι.

Οι κίνδυνοι περιλαμβάνουν παράγοντες λόγω των οποίων η επένδυση σε έργα μπορεί να είναι μη ασφαλής:

- έλλειψη ρευστότητας του έργου,

- σφάλμα προσωπικού,

- κινδύνους που αφορούν συγκεκριμένο κλάδο ή κράτος.

Παραδείγματα επίλυσης προβλημάτων

ΠΑΡΑΔΕΙΓΜΑ 1

| Ασκηση | Η εταιρεία Περιεχομένου σχεδιάζει να λάβει κέρδος από τις δικές της επενδύσεις ύψους 10.000 χιλιάδων ρούβλια. Η περίοδος επένδυσης αναμένεται να είναι 5 χρόνια. Προσδιορίστε το προεξοφλητικό επιτόκιο εάν το προεξοφλητικό επιτόκιο είναι 15%. |

| Λύση | Ο τύπος για τον παράγοντα έκπτωσης για την επίλυση αυτού του προβλήματος είναι: Kd=1/ (1+i) Ν Εδώ είναι το ποσοστό έκπτωσης, N – χρόνος επένδυσης. Kd=1/ (1+0,15) 5 = 0,497 Συμπέρασμα.Οι υπολογισμοί έδειξαν ότι 1 ρούβλι, που δίνεται σήμερα, ισούται με 0,497 ρούβλια. Δηλαδή, για να λάβετε εισόδημα 10.000 χιλιάδων ρούβλια, πρέπει να επενδύσετε 4.970 χιλιάδες ρούβλια. (10000 * 0,497). |

Η έκπτωση από το αγγλικό «discounting» είναι η μείωση των οικονομικών αξιών για διαφορετικές χρονικές περιόδους σε μια δεδομένη χρονική περίοδο.

Εάν δεν έχετε οικονομική ή χρηματοοικονομική εκπαίδευση πίσω σας, τότε αυτός ο όρος είναι πιθανότατα άγνωστος σε εσάς και αυτός ο ορισμός είναι απίθανο να εξηγήσει την ουσία της «έκπτωσης», μάλλον θα τον μπερδέψει ακόμη περισσότερο.

Ωστόσο, είναι λογικό για έναν συνετό ιδιοκτήτη του προϋπολογισμού του να κατανοήσει αυτό το ζήτημα, καθώς κάθε άτομο βρίσκεται σε μια κατάσταση «έκπτωσης» πολύ πιο συχνά από ό, τι φαίνεται με την πρώτη ματιά.

Εκπτώσεις - πληροφορίες από τη Wikipedia

Περιγραφή της έκπτωσης με απλά λόγια

Ποιος Ρώσος δεν είναι εξοικειωμένος με τη φράση "γνωρίζω την αξία των χρημάτων"; Αυτή η φράση έρχεται στο μυαλό μόλις πλησιάσει η γραμμή ταμείου και ο αγοραστής ρίχνει μια άλλη ματιά στο καλάθι του παντοπωλείου του για να αφαιρέσει τα «περιττά» αντικείμενα από αυτό. Φυσικά, γιατί στην εποχή μας πρέπει να είμαστε συνετοί και οικονομικοί.

Η προεξόφληση συχνά κατανοείται ως ένας οικονομικός δείκτης που καθορίζει την αγοραστική δύναμη του χρήματος και την αξία του μετά από ένα ορισμένο χρονικό διάστημα. Η έκπτωση σάς επιτρέπει να υπολογίσετε το ποσό που θα χρειαστεί να επενδυθεί σήμερα για να λάβετε μια αναμενόμενη απόδοση με την πάροδο του χρόνου.

Η προεξόφληση, ως εργαλείο πρόβλεψης μελλοντικών κερδών, έχει ζήτηση μεταξύ των εκπροσώπων των επιχειρήσεων στο στάδιο των αποτελεσμάτων σχεδιασμού (κέρδη) από επενδυτικά έργα. Τα μελλοντικά αποτελέσματα μπορούν να ανακοινωθούν κατά την έναρξη του έργου ή κατά την υλοποίηση των επόμενων σταδίων του. Για να γίνει αυτό, οι καθορισμένοι δείκτες πολλαπλασιάζονται με τον συντελεστή έκπτωσης.

Η έκπτωση «λειτουργεί» και προς όφελος του μέσου ανθρώπου που δεν ασχολείται με τον κόσμο των μεγάλων επενδύσεων.

Για παράδειγμα, όλοι οι γονείς προσπαθούν να δώσουν στο παιδί τους καλή εκπαίδευση και, όπως γνωρίζετε, μπορεί να κοστίσει πολλά χρήματα. Δεν έχουν όλοι τις οικονομικές δυνατότητες (αποθεματικό μετρητών) κατά τη στιγμή της εισαγωγής, έτσι πολλοί γονείς σκέφτονται ένα «αυγό φωλιάς» (ένα ορισμένο ποσό χρημάτων που ξοδεύτηκε πέρα από το ταμείο του οικογενειακού προϋπολογισμού), το οποίο μπορεί να βοηθήσει σε μια ώρα.

Ας πούμε ότι σε πέντε χρόνια το παιδί σας αποφοιτά από το σχολείο και αποφασίζει να εγγραφεί σε ένα διάσημο ευρωπαϊκό πανεπιστήμιο. Τα προπαρασκευαστικά μαθήματα σε αυτό το πανεπιστήμιο κοστίζουν 2.500 $. Δεν είστε σίγουροι ότι θα μπορέσετε να αφαιρέσετε αυτά τα χρήματα από τον οικογενειακό προϋπολογισμό χωρίς να παραβιάζετε τα συμφέροντα όλων των μελών της οικογένειας. Υπάρχει διέξοδος - πρέπει να ανοίξετε μια κατάθεση σε μια τράπεζα, για αρχή καλό θα ήταν να υπολογίσετε το ποσό της κατάθεσης που πρέπει να ανοίξετε στην τράπεζα τώρα, έτσι ώστε την ώρα Χ (δηλαδή πέντε χρόνια αργότερα) λαμβάνετε 2500, με την προϋπόθεση ότι το μέγιστο ευνοϊκό επιτόκιο που μπορεί να προσφέρει η τράπεζα, ας πούμε -10%. Για να προσδιορίσουμε πόσο αξίζει μια μελλοντική δαπάνη (ταμειακή ροή) σήμερα, κάνουμε έναν απλό υπολογισμό: Διαιρέστε 2500 $ με (1,10) 2 και λάβετε 2066 $. Αυτό είναι έκπτωση.

Με απλά λόγια, εάν θέλετε να μάθετε ποια είναι η αξία ενός χρηματικού ποσού που θα λάβετε ή σκοπεύετε να ξοδέψετε στο μέλλον, τότε θα πρέπει να «προεξοφλήσετε» αυτό το μελλοντικό ποσό (εισόδημα) με το επιτόκιο που προσφέρει η τράπεζα. Αυτό το επιτόκιο ονομάζεται επίσης «επιτόκιο έκπτωσης».

Στο παράδειγμά μας, το προεξοφλητικό επιτόκιο είναι 10%, 2.500 $ είναι το ποσό πληρωμής (ή εκροή μετρητών) σε 5 χρόνια και 2.066 $ είναι η προεξοφλημένη αξία της μελλοντικής ταμειακής ροής.

Φόρμουλες έκπτωσης

Σε όλο τον κόσμο είναι σύνηθες να χρησιμοποιούνται ειδικοί αγγλικοί όροι για να δηλώσουν τρέχουσες (με έκπτωση) και μελλοντικές αξίες: μελλοντική αξία (FV)Και παρούσα αξία (PV). Αποδεικνύεται ότι 2.500 $ είναι FV, δηλαδή η αξία του χρήματος στο μέλλον, και 2.066 $ είναι PV, δηλαδή η αξία σε αυτό το χρονικό σημείο.

Ο τύπος για τον υπολογισμό της προεξοφλημένης τιμής για το παράδειγμά μας είναι: 2500 * 1/(1+R) n = 2066.

Γενικός τύπος έκπτωσης: PV = FV * 1/(1+R) n

- Συντελεστής με τον οποίο πολλαπλασιάζεται η μελλοντική αξία 1/(1+R)n, ονομάζεται «συντελεστής έκπτωσης»,

- R- επιτόκιο,

- Ν– ο αριθμός των ετών από μια ημερομηνία στο μέλλον μέχρι σήμερα.

Όπως μπορείτε να δείτε, αυτοί οι μαθηματικοί υπολογισμοί δεν είναι τόσο περίπλοκοι και δεν μπορούν να το κάνουν μόνο οι τραπεζίτες. Κατ 'αρχήν, μπορείτε να εγκαταλείψετε όλους αυτούς τους αριθμούς και τους υπολογισμούς, το κύριο πράγμα είναι να κατανοήσετε την ουσία της διαδικασίας.

Η προεξόφληση είναι η διαδρομή των ταμειακών ροών από το μέλλον στο σήμερα - δηλαδή, πηγαίνουμε από το ποσό που θέλουμε να λάβουμε σε ένα ορισμένο χρονικό διάστημα στο ποσό που πρέπει να ξοδέψουμε (επενδύσουμε) σήμερα.

Φόρμουλα ζωής: χρόνος + χρήμα

Ας φανταστούμε μια άλλη κατάσταση γνωστή σε όλους: έχετε «δωρεάν» χρήματα και έρχεστε στην τράπεζα για να κάνετε μια κατάθεση, ας πούμε, 2.000 $. Σήμερα, 2.000 $ που κατατίθενται στην τράπεζα με τραπεζικό επιτόκιο 10% θα κοστίζουν 2.200 $ αύριο, δηλαδή 2.000 $ + τόκοι στην κατάθεση 200 (=2000*10%) . Αποδεικνύεται ότι σε ένα χρόνο μπορείτε να πάρετε 2.200 $.

Αν παρουσιάσουμε αυτό το αποτέλεσμα με τη μορφή μαθηματικού τύπου, τότε έχουμε: $2000*(1+10%) ή $2000*(1,10) = $2200 .

Εάν καταθέσετε 2.000 $ για δύο χρόνια, αυτό το ποσό μετατρέπεται σε 2.420 $. Υπολογίζουμε: 2000 $ + τόκους που συγκεντρώθηκαν το πρώτο έτος 200 $ + τόκους το δεύτερο έτος $220 = 2200*10% .

Ο γενικός τύπος για την αύξηση της κατάθεσης (χωρίς πρόσθετες εισφορές) σε διάστημα δύο ετών μοιάζει με αυτό: (2000*1,10)*1,10 = 2420

Εάν θέλετε να παρατείνετε τη διάρκεια της κατάθεσης, τα έσοδα από την κατάθεσή σας θα αυξηθούν ακόμη περισσότερο. Για να μάθετε το ποσό που θα σας πληρώσει η τράπεζα σε ένα έτος, δύο ή, ας πούμε, πέντε χρόνια, πρέπει να πολλαπλασιάσετε το ποσό της κατάθεσης με έναν πολλαπλασιαστή: (1+R)N.

Εν:

- Rείναι το επιτόκιο εκφρασμένο σε κλάσματα της μονάδας (10% = 0,1),

- Ν— δηλώνει τον αριθμό των ετών.

Πράξεις προεξόφλησης και προσαύξησης

Με αυτόν τον τρόπο, μπορείτε να προσδιορίσετε την αξία της συνεισφοράς ανά πάσα στιγμή στο μέλλον.

Ο υπολογισμός της μελλοντικής αξίας του χρήματος ονομάζεται «προσαύξηση».

Η ουσία αυτής της διαδικασίας μπορεί να εξηγηθεί χρησιμοποιώντας το παράδειγμα της γνωστής έκφρασης "ο χρόνος είναι χρήμα", δηλαδή, με την πάροδο του χρόνου, η νομισματική κατάθεση αυξάνεται λόγω αύξησης του ετήσιου επιτοκίου. Όλο το σύγχρονο τραπεζικό σύστημα λειτουργεί με αυτήν την αρχή, όπου ο χρόνος είναι χρήμα.

Όταν κάνουμε έκπτωση, μετακινούμαστε από το μέλλον στο σήμερα και όταν «αυξάνουμε», η τροχιά της κίνησης του χρήματος κατευθύνεται από το σήμερα στο μέλλον.

Και οι δύο «αλυσίδες υπολογισμού» (έκπτωση και δημιουργία) καθιστούν δυνατή την ανάλυση πιθανών αλλαγών στην αξία του χρήματος με την πάροδο του χρόνου.

Μέθοδος προεξοφλημένων ταμειακών ροών (DCF)

Έχουμε ήδη αναφέρει ότι η προεξόφληση - ως εργαλείο για την πρόβλεψη μελλοντικών κερδών - είναι απαραίτητη για τον υπολογισμό της αξιολόγησης της αποτελεσματικότητας του έργου.

Έτσι, κατά την αξιολόγηση της αγοραίας αξίας μιας επιχείρησης, συνηθίζεται να λαμβάνεται υπόψη μόνο εκείνο το μέρος του κεφαλαίου που είναι ικανό να δημιουργήσει εισόδημα στο μέλλον. Ταυτόχρονα, πολλά σημεία είναι σημαντικά για έναν ιδιοκτήτη επιχείρησης, για παράδειγμα, ο χρόνος λήψης του εισοδήματος (μηνιαία, τριμηνιαία, στο τέλος του έτους κ.λπ.). ποιοι κίνδυνοι μπορεί να προκύψουν σε σχέση με την κερδοφορία κ.λπ. Αυτά και άλλα χαρακτηριστικά που επηρεάζουν την αποτίμηση της επιχείρησης λαμβάνονται υπόψη με τη μέθοδο DCF.

Συντελεστής έκπτωσης

Η μέθοδος των προεξοφλημένων ταμειακών ροών βασίζεται στο νόμο της «πτωτικής» αξίας του χρήματος. Αυτό σημαίνει ότι με την πάροδο του χρόνου το χρήμα «γίνεται φθηνότερο», δηλαδή χάνει αξία σε σύγκριση με την τρέχουσα αξία του.

Από αυτό προκύπτει ότι είναι απαραίτητο να βασιστεί κανείς στην τρέχουσα αξιολόγηση και να συσχετίσει όλες τις επόμενες ταμειακές ροές ή εκροές με το σημερινό. Αυτό θα απαιτήσει έναν συντελεστή έκπτωσης (Df), ο οποίος είναι απαραίτητος για τη μείωση του μελλοντικού εισοδήματος στην παρούσα αξία πολλαπλασιάζοντας το Kd με τις ροές πληρωμών. Ο τύπος υπολογισμού μοιάζει με αυτό:

Οπου: r- ποσοστό έκπτωσης, Εγώ– αριθμός της χρονικής περιόδου.

Τύπος υπολογισμού DCF

Το προεξοφλητικό επιτόκιο είναι το κύριο συστατικό του τύπου DCF. Δείχνει ποιο μέγεθος (ποσοστό) κέρδους μπορεί να περιμένει ένας επιχειρηματικός εταίρος όταν επενδύει σε ένα έργο. Το προεξοφλητικό επιτόκιο λαμβάνει υπόψη διάφορους παράγοντες, ανάλογα με το αντικείμενο αξιολόγησης, και μπορεί να περιλαμβάνει: τη συνιστώσα του πληθωρισμού, την αποτίμηση των μεριδίων κεφαλαίου, την απόδοση περιουσιακών στοιχείων χωρίς κίνδυνο, το επιτόκιο αναχρηματοδότησης, τους τόκους τραπεζικών καταθέσεων και άλλα.

Είναι γενικά αποδεκτό ότι ένας δυνητικός επενδυτής δεν θα επενδύσει σε ένα έργο του οποίου το κόστος θα είναι υψηλότερο από την παρούσα αξία των μελλοντικών εσόδων από το έργο. Ομοίως, ένας ιδιοκτήτης δεν θα πουλήσει την επιχείρησή του για λιγότερο από την εκτιμώμενη αξία των μελλοντικών κερδών. Μετά τις διαπραγματεύσεις, τα μέρη θα συμφωνήσουν σε μια τιμή αγοράς που θα ισοδυναμεί με τη σημερινή αξία των προβλεπόμενων εσόδων.

Η ιδανική κατάσταση για έναν επενδυτή είναι όταν το εσωτερικό ποσοστό απόδοσης (επιτόκιο προεξόφλησης) του έργου είναι υψηλότερο από το κόστος που σχετίζεται με την εύρεση χρηματοδότησης για την επιχειρηματική ιδέα. Σε αυτή την περίπτωση, ο επενδυτής θα μπορεί να «κερδίζει» με τον τρόπο που κερδίζουν οι τράπεζες, δηλαδή να συσσωρεύει χρήματα με μειωμένο επιτόκιο και να τα επενδύει σε ένα έργο με υψηλότερο επιτόκιο.

Εκπτώσεις και επενδυτικά έργα

Η μέθοδος προεξοφλημένων ταμειακών ροών ανταποκρίνεται στα επενδυτικά κίνητρα μιας επιχείρησης.

Αυτό σημαίνει ότι ένας επενδυτής που επενδύει χρήματα σε ένα έργο δεν αποκτά τεχνικούς ή ανθρώπινους πόρους με τη μορφή ομάδας ειδικών υψηλής εξειδίκευσης, σύγχρονων γραφείων, αποθηκών, εξοπλισμού υψηλής τεχνολογίας κ.λπ., αλλά μελλοντικής ροής χρημάτων. Αν συνεχίσουμε αυτή την ιδέα, αποδεικνύεται ότι οποιαδήποτε επιχείρηση «κυκλοφορεί» ένα μόνο προϊόν στην αγορά - χρήμα.

Το κύριο πλεονέκτημα της μεθόδου προεξοφλημένων ταμειακών ροών είναι ότι αυτή η μέθοδος αποτίμησης, η μοναδική από όλες τις υπάρχουσες, εστιάζει στη μελλοντική ανάπτυξη της αγοράς, η οποία συμβάλλει στην ανάπτυξη της επενδυτικής διαδικασίας.

Εξαιρετικά εξειδικευμένο υλικό για επαγγελματίες επενδυτές

και φοιτητές του μαθήματος Fin-plan "".

Οι χρηματοοικονομικοί και οικονομικοί υπολογισμοί συνήθως περιλαμβάνουν την αξιολόγηση των ταμειακών ροών που κατανέμονται με την πάροδο του χρόνου. Στην πραγματικότητα, για τους σκοπούς αυτούς απαιτείται προεξοφλητικό επιτόκιο. Από την άποψη των χρηματοοικονομικών μαθηματικών και της επενδυτικής θεωρίας, αυτός ο δείκτης είναι ένας από τους βασικούς. Χρησιμοποιείται για τη δημιουργία μεθόδων αποτίμησης επενδύσεων μιας επιχείρησης με βάση την έννοια των ταμειακών ροών και με τη βοήθειά του πραγματοποιείται μια δυναμική αξιολόγηση της αποτελεσματικότητας των επενδύσεων, πραγματικών και μετοχών. Σήμερα, υπάρχουν ήδη περισσότεροι από δώδεκα τρόποι επιλογής ή υπολογισμού αυτής της τιμής. Η γνώση αυτών των μεθόδων επιτρέπει σε έναν επαγγελματία επενδυτή να λάβει πιο ενημερωμένες και έγκαιρες αποφάσεις.

Αλλά, προτού προχωρήσουμε σε μεθόδους για την αιτιολόγηση αυτού του ποσοστού, ας κατανοήσουμε την οικονομική και μαθηματική του ουσία. Στην πραγματικότητα, χρησιμοποιούνται δύο προσεγγίσεις για τον ορισμό του όρου «προεξοφλητικό επιτόκιο»: συμβατικά μαθηματική (ή διαδικασία) και οικονομική.

Ο κλασικός ορισμός του προεξοφλητικού επιτοκίου προέρχεται από το γνωστό νομισματικό αξίωμα: «τα χρήματα σήμερα αξίζουν περισσότερο από τα χρήματα αύριο». Ως εκ τούτου, το προεξοφλητικό επιτόκιο είναι ένα ορισμένο ποσοστό που σας επιτρέπει να μειώσετε την αξία των μελλοντικών ταμειακών ροών στο τρέχον ισοδύναμο κόστους τους. Γεγονός είναι ότι πολλοί παράγοντες επηρεάζουν την υποτίμηση του μελλοντικού εισοδήματος: πληθωρισμός. κίνδυνοι μη είσπραξης ή έλλειψης εισοδήματος· διαφυγόντα κέρδη που προκύπτουν όταν εμφανίζεται μια πιο κερδοφόρα εναλλακτική ευκαιρία για επένδυση κεφαλαίων κατά τη διαδικασία εφαρμογής μιας απόφασης που έχει ήδη ληφθεί από τον επενδυτή· συστημικοί παράγοντες και άλλοι.

Εφαρμόζοντας το προεξοφλητικό επιτόκιο στους υπολογισμούς του, ο επενδυτής φέρνει ή προεξοφλεί τα αναμενόμενα μελλοντικά ταμειακά έσοδα στην τρέχουσα χρονική στιγμή, λαμβάνοντας έτσι υπόψη τους παραπάνω παράγοντες. Η προεξόφληση επιτρέπει επίσης στον επενδυτή να αναλύσει τις ταμειακές ροές που διανέμονται με την πάροδο του χρόνου.

Ωστόσο, δεν πρέπει να συγχέουμε το προεξοφλητικό επιτόκιο και τον παράγοντα έκπτωσης. Ο συντελεστής έκπτωσης συνήθως λειτουργεί στη διαδικασία υπολογισμού ως μια ορισμένη ενδιάμεση τιμή, που υπολογίζεται με βάση το προεξοφλητικό επιτόκιο χρησιμοποιώντας τον τύπο:

όπου t είναι ο αριθμός της προβλεπόμενης περιόδου κατά την οποία αναμένονται ταμειακές ροές.

Το γινόμενο των μελλοντικών ταμειακών ροών και ο συντελεστής προεξόφλησης δείχνει το τρέχον ισοδύναμο του αναμενόμενου εισοδήματος. Ωστόσο, η μαθηματική προσέγγιση δεν εξηγεί πώς υπολογίζεται το ίδιο το προεξοφλητικό επιτόκιο.

Για τους σκοπούς αυτούς, εφαρμόζεται η οικονομική αρχή, σύμφωνα με την οποία το προεξοφλητικό επιτόκιο είναι κάποια εναλλακτική απόδοση σε συγκρίσιμες επενδύσεις με το ίδιο επίπεδο κινδύνου. Ένας ορθολογικός επενδυτής, που αποφασίζει να επενδύσει χρήματα, θα συμφωνήσει να υλοποιήσει το «έργο» του μόνο εάν η κερδοφορία του αποδειχθεί υψηλότερη από την εναλλακτική που είναι διαθέσιμη στην αγορά. Αυτό δεν είναι εύκολο έργο, καθώς είναι πολύ δύσκολο να συγκριθούν οι επενδυτικές επιλογές ανά επίπεδο κινδύνου, ειδικά σε συνθήκες έλλειψης πληροφόρησης. Στη θεωρία της λήψης επενδυτικών αποφάσεων, αυτό το πρόβλημα επιλύεται με την αποσύνθεση του προεξοφλητικού επιτοκίου σε δύο συνιστώσες - το επιτόκιο χωρίς κίνδυνο και τους κινδύνους:

Το ποσοστό απόδοσης χωρίς κίνδυνο είναι το ίδιο για όλους τους επενδυτές και υπόκειται μόνο στους κινδύνους του ίδιου του οικονομικού συστήματος. Ο επενδυτής αξιολογεί τους εναπομείναντες κινδύνους ανεξάρτητα, συνήθως βάσει αξιολόγησης εμπειρογνωμόνων.

Υπάρχουν πολλά μοντέλα για την αιτιολόγηση του προεξοφλητικού επιτοκίου, αλλά όλα αντιστοιχούν με τον ένα ή τον άλλο τρόπο σε αυτή τη βασική θεμελιώδη αρχή.

Έτσι, το προεξοφλητικό επιτόκιο αποτελείται πάντα από το επιτόκιο άνευ κινδύνου και το συνολικό επενδυτικό κίνδυνο ενός συγκεκριμένου επενδυτικού περιουσιακού στοιχείου. Το σημείο εκκίνησης σε αυτόν τον υπολογισμό είναι το επιτόκιο χωρίς κίνδυνο.

Επιτόκιο χωρίς κίνδυνο

Το επιτόκιο χωρίς κίνδυνο (ή ποσοστό απόδοσης χωρίς κίνδυνο) είναι το αναμενόμενο ποσοστό απόδοσης περιουσιακών στοιχείων για τα οποία ο δικός τους οικονομικός κίνδυνος είναι μηδενικός. Με άλλα λόγια, αυτή είναι η απόδοση σε απολύτως αξιόπιστες επενδυτικές επιλογές, για παράδειγμα, σε χρηματοπιστωτικά μέσα των οποίων η κερδοφορία είναι εγγυημένη από το κράτος. Εστιάζουμε στο γεγονός ότι ακόμη και για απολύτως αξιόπιστες χρηματοοικονομικές επενδύσεις, ο απόλυτος κίνδυνος δεν μπορεί να απουσιάζει (σε αυτή την περίπτωση, το ποσοστό απόδοσης θα έτεινε στο μηδέν). Το επιτόκιο χωρίς κίνδυνο περιλαμβάνει τους παράγοντες κινδύνου του ίδιου του οικονομικού συστήματος, κινδύνους που κανένας επενδυτής δεν μπορεί να επηρεάσει: μακροοικονομικούς παράγοντες, πολιτικά γεγονότα, αλλαγές στη νομοθεσία, έκτακτα ανθρωπογενή και φυσικά γεγονότα κ.λπ.

Επομένως, το επιτόκιο χωρίς κίνδυνο αντικατοπτρίζει την ελάχιστη δυνατή απόδοση που είναι αποδεκτή από τον επενδυτή. Ο επενδυτής πρέπει να επιλέξει για τον εαυτό του το επιτόκιο χωρίς κίνδυνο. Μπορείτε να υπολογίσετε το μέσο ποντάρισμα από πολλές δυνητικά ακίνδυνες επενδυτικές επιλογές.

Όταν επιλέγει ένα επιτόκιο χωρίς κίνδυνο, ένας επενδυτής πρέπει να λαμβάνει υπόψη τη συγκρισιμότητα των επενδύσεών του με την επιλογή χωρίς κίνδυνο σύμφωνα με κριτήρια όπως:

Η κλίμακα ή το συνολικό κόστος της επένδυσης.

Επενδυτική περίοδος ή επενδυτικός ορίζοντας.

Η φυσική δυνατότητα επένδυσης σε περιουσιακό στοιχείο χωρίς κινδύνους.

Ισοδυναμία εκφρασμένων ισοτιμιών σε ξένο νόμισμα και άλλα.

Επιτόκια απόδοσης προθεσμιακών καταθέσεων σε ρούβλια σε τράπεζες της υψηλότερης κατηγορίας αξιοπιστίας. Στη Ρωσία, τέτοιες τράπεζες περιλαμβάνουν τις Sberbank, VTB, Gazprombank, Alfa-Bank, Rosselkhozbank και πολλές άλλες, μια λίστα των οποίων μπορεί να προβληθεί στον ιστότοπο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας. Όταν επιλέγετε ένα επιτόκιο χωρίς κίνδυνο χρησιμοποιώντας αυτήν τη μέθοδο, είναι απαραίτητο να λαμβάνεται υπόψη η συγκρισιμότητα της περιόδου επένδυσης και η περίοδος για τον καθορισμό του επιτοκίου κατάθεσης.

Ας δώσουμε ένα παράδειγμα. Ας χρησιμοποιήσουμε τα δεδομένα από τον ιστότοπο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας. Τον Αύγουστο του 2017, τα μέσα σταθμισμένα επιτόκια των καταθέσεων σε ρούβλια για έως και 1 έτος ήταν 6,77%. Αυτό το επιτόκιο είναι ακίνδυνο για τους περισσότερους επενδυτές που επενδύουν για έως και 1 έτος.

Επίπεδο απόδοσης χρηματοπιστωτικών μέσων ρωσικού δημόσιου χρέους. Στην περίπτωση αυτή, το επιτόκιο χωρίς κίνδυνο καθορίζεται με τη μορφή της απόδοσης στο (OFZ). Αυτά τα χρεόγραφα εκδίδονται και εγγυώνται από το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας και επομένως θεωρούνται το πιο αξιόπιστο χρηματοοικονομικό περιουσιακό στοιχείο στη Ρωσική Ομοσπονδία. Με διάρκεια 1 έτους, τα επιτόκια OFZ κυμαίνονται επί του παρόντος από 7,5% έως 8,5%.

Επίπεδο απόδοσης ξένων κρατικών τίτλων. Στην περίπτωση αυτή, το επιτόκιο χωρίς κίνδυνο ισούται με την απόδοση των κρατικών ομολόγων των ΗΠΑ με διάρκεια από 1 έτος έως 30 έτη. Παραδοσιακά, η οικονομία των ΗΠΑ αξιολογείται από διεθνείς οίκους αξιολόγησης στο υψηλότερο επίπεδο αξιοπιστίας και, κατά συνέπεια, η απόδοση των κρατικών τους ομολόγων θεωρείται ακίνδυνη. Ωστόσο, θα πρέπει να ληφθεί υπόψη ότι το επιτόκιο χωρίς κίνδυνο σε αυτήν την περίπτωση εκφράζεται σε δολάρια και όχι σε ρούβλια. Επομένως, για να αναλυθούν οι επενδύσεις σε ρούβλια, απαιτείται πρόσθετη προσαρμογή για τον λεγόμενο κίνδυνο χώρας.

Επίπεδο απόδοσης των ρωσικών κρατικών ευρωομολόγων. Αυτό το επιτόκιο χωρίς κίνδυνο εκφράζεται επίσης σε δολάρια ΗΠΑ.

Βασικό επιτόκιο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας. Τη στιγμή της σύνταξης αυτού του άρθρου, το βασικό ποσοστό είναι 9,0%. Αυτό το ποσοστό θεωρείται ότι αντανακλά την τιμή του χρήματος στην οικονομία. Η αύξηση αυτού του επιτοκίου συνεπάγεται αύξηση του κόστους του δανείου και είναι συνέπεια της αύξησης των κινδύνων. Αυτό το εργαλείο πρέπει να χρησιμοποιείται με μεγάλη προσοχή, καθώς εξακολουθεί να αποτελεί κατευθυντήρια γραμμή και όχι δείκτη αγοράς.

Επιτόκια της διατραπεζικής αγοράς δανεισμού. Αυτά τα επιτόκια είναι ενδεικτικά και πιο αποδεκτά σε σύγκριση με το βασικό επιτόκιο. Η παρακολούθηση και μια λίστα με αυτά τα επιτόκια παρουσιάζονται και πάλι στον ιστότοπο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας. Για παράδειγμα, από τον Αύγουστο του 2017: MIACR 8,34%. RUONIA 8,22%, MosPrime Rate 8,99% (1 ημέρα); ROISfix 8,98% (1 εβδομάδα). Όλα αυτά τα επιτόκια είναι βραχυπρόθεσμα και αντιπροσωπεύουν την κερδοφορία των δανειοδοτικών πράξεων των πιο αξιόπιστων τραπεζών.

Υπολογισμός προεξοφλητικού επιτοκίου

Για τον υπολογισμό του προεξοφλητικού επιτοκίου, το επιτόκιο χωρίς κίνδυνο θα πρέπει να αυξηθεί κατά το ασφάλιστρο κινδύνου που αναλαμβάνει ο επενδυτής όταν πραγματοποιεί ορισμένες επενδύσεις. Είναι αδύνατο να εκτιμηθούν όλοι οι κίνδυνοι, επομένως ο επενδυτής πρέπει να αποφασίσει ανεξάρτητα ποιοι κίνδυνοι πρέπει να ληφθούν υπόψη και πώς.

Οι ακόλουθες παράμετροι έχουν τη μεγαλύτερη επίδραση στο ασφάλιστρο κινδύνου και, τελικά, στο προεξοφλητικό επιτόκιο:

Το μέγεθος της εκδότριας εταιρείας και το στάδιο του κύκλου ζωής της.

Η φύση της ρευστότητας των μετοχών της εταιρείας στην αγορά και η μεταβλητότητά τους. Οι μετοχές με τη μεγαλύτερη ρευστότητα δημιουργούν τον μικρότερο κίνδυνο.

Οικονομική κατάσταση του εκδότη μετοχών. Μια σταθερή οικονομική θέση αυξάνει την επάρκεια και την ακρίβεια της πρόβλεψης των ταμειακών ροών της εταιρείας.

Επιχειρηματική φήμη και αντίληψη της εταιρείας στην αγορά, προσδοκίες των επενδυτών σχετικά με την εταιρεία.

Συνεργασία στον κλάδο και κίνδυνοι που ενυπάρχουν σε αυτόν τον κλάδο·

Ο βαθμός έκθεσης των δραστηριοτήτων της εκδότριας εταιρείας σε μακροοικονομικές συνθήκες: πληθωρισμός, διακυμάνσεις των επιτοκίων και των συναλλαγματικών ισοτιμιών κ.λπ.

Μια ξεχωριστή ομάδα κινδύνων περιλαμβάνει τους λεγόμενους κινδύνους χώρας, δηλαδή τους κινδύνους επένδυσης στην οικονομία ενός συγκεκριμένου κράτους, για παράδειγμα της Ρωσίας. Οι κίνδυνοι χώρας συνήθως περιλαμβάνονται ήδη στο επιτόκιο χωρίς κίνδυνο εάν το ίδιο το επιτόκιο και η απόδοση χωρίς κίνδυνο εκφράζονται στα ίδια νομίσματα. Εάν η απόδοση χωρίς κίνδυνο είναι σε όρους δολαρίου και το προεξοφλητικό επιτόκιο απαιτείται σε ρούβλια, τότε θα πρέπει να προστεθεί ο κίνδυνος χώρας.

Αυτή είναι απλώς μια σύντομη λίστα παραγόντων κινδύνου που μπορούν να ληφθούν υπόψη στο προεξοφλητικό επιτόκιο. Στην πραγματικότητα, ανάλογα με τη μέθοδο εκτίμησης των επενδυτικών κινδύνων, οι μέθοδοι υπολογισμού του προεξοφλητικού επιτοκίου διαφέρουν.

Ας δούμε εν συντομία τις κύριες μεθόδους αιτιολόγησης του προεξοφλητικού επιτοκίου. Μέχρι σήμερα, περισσότερες από δώδεκα μέθοδοι για τον προσδιορισμό αυτού του δείκτη έχουν ταξινομηθεί, αλλά όλες ομαδοποιούνται ως εξής (από απλές έως σύνθετες):

Συμβατικά «διαισθητικό» - βασίζεται μάλλον στα ψυχολογικά κίνητρα του επενδυτή, στις προσωπικές του πεποιθήσεις και προσδοκίες.

Ειδικός, ή ποιοτικός - με βάση τη γνώμη ενός ή μιας ομάδας ειδικών.

Αναλυτικά – με βάση στατιστικές και δεδομένα αγοράς.

Τα μαθηματικά ή ποσοτικά απαιτούν μαθηματική μοντελοποίηση και κατοχή σχετικής γνώσης.

Ένας «διαισθητικός» τρόπος προσδιορισμού του προεξοφλητικού επιτοκίου

Σε σύγκριση με άλλες μεθόδους, αυτή η μέθοδος είναι η απλούστερη. Η επιλογή του προεξοφλητικού επιτοκίου σε αυτή την περίπτωση δεν δικαιολογείται με κανένα τρόπο μαθηματικά και αντιπροσωπεύει μόνο την επιθυμία του επενδυτή ή την προτίμησή του για το επίπεδο κερδοφορίας των επενδύσεών του. Ένας επενδυτής μπορεί να βασιστεί στην προηγούμενη εμπειρία του ή στην κερδοφορία παρόμοιων επενδύσεων (όχι απαραίτητα τη δική του) εάν είναι γνωστές πληροφορίες σχετικά με την κερδοφορία εναλλακτικών επενδύσεων.

Τις περισσότερες φορές, το προεξοφλητικό επιτόκιο υπολογίζεται «διαισθητικά» κατά προσέγγιση πολλαπλασιάζοντας το επιτόκιο χωρίς κίνδυνο (κατά κανόνα, αυτό είναι απλώς το επιτόκιο των καταθέσεων ή του OFZ) με κάποιο συντελεστή προσαρμογής 1,5 ή 2 κ.λπ. Έτσι, ο επενδυτής, όπως λέγαμε, «εκτιμά» το επίπεδο των κινδύνων για τον εαυτό του.

Για παράδειγμα, κατά τον υπολογισμό των προεξοφλημένων ταμειακών ροών και των εύλογων αξιών των εταιρειών στις οποίες σκοπεύουμε να επενδύσουμε, χρησιμοποιούμε συνήθως το ακόλουθο επιτόκιο: το μέσο επιτόκιο κατάθεσης πολλαπλασιασμένο επί 2 αν μιλάμε για blue chip και χρησιμοποιούμε υψηλότερους συντελεστές εάν είμαστε μιλώντας για εταιρείες 2ου και 3ου κλιμακίου.

Αυτή η μέθοδος είναι η πιο εύκολη για έναν ιδιώτη επενδυτή στην πρακτική και χρησιμοποιείται ακόμη και σε μεγάλα επενδυτικά κεφάλαια από έμπειρους αναλυτές, αλλά δεν τυγχάνει μεγάλης εκτίμησης μεταξύ των ακαδημαϊκών οικονομολόγων επειδή επιτρέπει την «υποκειμενικότητα». Από αυτή την άποψη, σε αυτό το άρθρο θα δώσουμε μια επισκόπηση άλλων μεθόδων για τον προσδιορισμό του προεξοφλητικού επιτοκίου.

Υπολογισμός προεξοφλητικού επιτοκίου βάσει αξιολόγησης εμπειρογνωμόνων

Η μέθοδος εμπειρογνωμόνων χρησιμοποιείται όταν οι επενδύσεις περιλαμβάνουν επένδυση σε μετοχές εταιρειών σε νέους κλάδους ή δραστηριότητες, νεοφυείς επιχειρήσεις ή κεφάλαια επιχειρηματικών συμμετοχών, καθώς και όταν δεν υπάρχουν επαρκή στατιστικά στοιχεία αγοράς ή χρηματοοικονομικές πληροφορίες για την εκδότρια εταιρεία.

Η μέθοδος των εμπειρογνωμόνων για τον προσδιορισμό του προεξοφλητικού επιτοκίου συνίσταται στην έρευνα και τον υπολογισμό του μέσου όρου των υποκειμενικών απόψεων διαφόρων ειδικών σχετικά με το επίπεδο, για παράδειγμα, της αναμενόμενης απόδοσης μιας συγκεκριμένης επένδυσης. Το μειονέκτημα αυτής της προσέγγισης είναι ο σχετικά υψηλός βαθμός υποκειμενικότητας.

Μπορείτε να αυξήσετε την ακρίβεια των υπολογισμών και να εξομαλύνετε κάπως τις υποκειμενικές εκτιμήσεις αναλύοντας το στοίχημα σε επίπεδο και κινδύνους χωρίς κινδύνους. Ο επενδυτής επιλέγει ανεξάρτητα το επιτόκιο χωρίς κίνδυνο και η αξιολόγηση του επιπέδου των επενδυτικών κινδύνων, το κατά προσέγγιση περιεχόμενο του οποίου περιγράψαμε νωρίτερα, πραγματοποιείται από ειδικούς.

Η μέθοδος είναι καλά εφαρμόσιμη για επενδυτικές ομάδες που απασχολούν επενδυτικούς εμπειρογνώμονες διαφόρων προφίλ (νόμισμα, βιομηχανία, πρώτες ύλες κ.λπ.).

Υπολογισμός του προεξοφλητικού επιτοκίου με χρήση αναλυτικών μεθόδων

Υπάρχουν πολλοί αναλυτικοί τρόποι για να δικαιολογήσετε το προεξοφλητικό επιτόκιο. Όλα βασίζονται σε θεωρίες οικονομικών και χρηματοοικονομικής ανάλυσης επιχειρήσεων, χρηματοοικονομικών μαθηματικών και αρχές αποτίμησης επιχειρήσεων. Ας δώσουμε μερικά παραδείγματα.

Υπολογισμός του προεξοφλητικού επιτοκίου με βάση δείκτες κερδοφορίας

Στην περίπτωση αυτή, η αιτιολόγηση του προεξοφλητικού επιτοκίου πραγματοποιείται με βάση διάφορους δείκτες κερδοφορίας, οι οποίοι με τη σειρά τους υπολογίζονται βάσει δεδομένων και. Ο βασικός δείκτης είναι η απόδοση ιδίων κεφαλαίων (ROE, Return On Equity), αλλά μπορεί να υπάρχουν και άλλοι, για παράδειγμα, απόδοση περιουσιακών στοιχείων (ROA, Return On Assets).

Τις περισσότερες φορές χρησιμοποιείται για την αξιολόγηση νέων επενδυτικών σχεδίων σε μια υπάρχουσα επιχείρηση, όπου το πλησιέστερο εναλλακτικό ποσοστό απόδοσης είναι ακριβώς η κερδοφορία της τρέχουσας επιχείρησης.

Υπολογισμός του προεξοφλητικού επιτοκίου με βάση το μοντέλο Gordon (μοντέλο σταθερής αύξησης μερίσματος)

Αυτή η μέθοδος υπολογισμού του προεξοφλητικού επιτοκίου είναι αποδεκτή για εταιρείες που καταβάλλουν μερίσματα στις μετοχές τους. Αυτή η μέθοδος προϋποθέτει την εκπλήρωση πολλών προϋποθέσεων: πληρωμή και θετική δυναμική μερισμάτων, χωρίς περιορισμούς στη ζωή της επιχείρησης, σταθερή αύξηση των εσόδων της εταιρείας.

Το προεξοφλητικό επιτόκιο σε αυτή την περίπτωση είναι ίσο με την αναμενόμενη απόδοση του μετοχικού κεφαλαίου της εταιρείας και υπολογίζεται με τον τύπο:

Αυτή η μέθοδος εφαρμόζεται για την αξιολόγηση επενδύσεων σε νέα έργα μιας εταιρείας από μετόχους αυτής της επιχείρησης, οι οποίοι δεν ελέγχουν τα κέρδη, αλλά λαμβάνουν μόνο μερίσματα.

Υπολογισμός του προεξοφλητικού επιτοκίου με χρήση μεθόδων ποσοτικής ανάλυσης

Από την άποψη της επενδυτικής θεωρίας, αυτές οι μέθοδοι και οι παραλλαγές τους είναι οι κύριες και πιο ακριβείς. Παρά τις πολλές ποικιλίες, όλες αυτές οι μέθοδοι μπορούν να περιοριστούν σε τρεις ομάδες:

Σωρευτικά μοντέλα κατασκευής.

Μοντέλα τιμολόγησης κεφαλαιακών περιουσιακών στοιχείων CAPM (Capital Asset Pricing Model).

Μοντέλα WACC (σταθμισμένο μέσο κόστος κεφαλαίου).

Τα περισσότερα από αυτά τα μοντέλα είναι αρκετά περίπλοκα και απαιτούν ορισμένες μαθηματικές ή οικονομικές δεξιότητες. Θα εξετάσουμε γενικές αρχές και βασικά μοντέλα υπολογισμού.

Σωρευτικό μοντέλο κατασκευής

Στο πλαίσιο αυτής της μεθόδου, το προεξοφλητικό επιτόκιο είναι το άθροισμα του ποσοστού άνευ κινδύνου της αναμενόμενης απόδοσης και του συνολικού επενδυτικού κινδύνου για όλους τους τύπους κινδύνου. Η μέθοδος αιτιολόγησης του προεξοφλητικού επιτοκίου με βάση τα ασφάλιστρα κινδύνου στο επίπεδο απόδοσης χωρίς κίνδυνο χρησιμοποιείται όταν είναι δύσκολο ή αδύνατο να εκτιμηθεί η σχέση μεταξύ κινδύνου και απόδοσης της επένδυσης στην επιχείρηση που αναλύεται χρησιμοποιώντας μαθηματικές στατιστικές. Σε γενικές γραμμές, ο τύπος υπολογισμού μοιάζει με αυτό:

Μοντέλο τιμολόγησης κεφαλαίου CAPM

Ο συγγραφέας αυτού του μοντέλου είναι ο νομπελίστας στα οικονομικά Ο W. Sharp. Η λογική αυτού του μοντέλου δεν διαφέρει από το προηγούμενο (το ποσοστό απόδοσης είναι το άθροισμα του επιτοκίου και των κινδύνων χωρίς κίνδυνο), αλλά η μέθοδος για την εκτίμηση του επενδυτικού κινδύνου είναι διαφορετική.

Αυτό το μοντέλο θεωρείται θεμελιώδες γιατί καθιερώνει την εξάρτηση της κερδοφορίας από τον βαθμό έκθεσής της σε εξωτερικούς παράγοντες κινδύνου αγοράς. Αυτή η σχέση αξιολογείται μέσω του λεγόμενου συντελεστή «βήτα», ο οποίος είναι ουσιαστικά ένα μέτρο της ελαστικότητας της απόδοσης ενός περιουσιακού στοιχείου σε αλλαγές στη μέση απόδοση αγοράς παρόμοιων περιουσιακών στοιχείων στην αγορά. Γενικά, το μοντέλο CAPM περιγράφεται από τον τύπο:

Όπου β είναι ο συντελεστής «βήτα», ένα μέτρο του συστηματικού κινδύνου, ο βαθμός εξάρτησης του αξιολογούμενου περιουσιακού στοιχείου από τους κινδύνους του ίδιου του οικονομικού συστήματος και η μέση απόδοση της αγοράς είναι η μέση απόδοση στην αγορά παρόμοιων επενδυτικών περιουσιακών στοιχείων.

Εάν ο συντελεστής «beta» είναι πάνω από 1, τότε το περιουσιακό στοιχείο είναι «επιθετικό» (πιο κερδοφόρο, αλλάζει ταχύτερα από την αγορά, αλλά και πιο επικίνδυνο σε σχέση με τα ανάλογα του στην αγορά). Εάν ο συντελεστής βήτα είναι κάτω από 1, τότε το περιουσιακό στοιχείο είναι «παθητικό» ή «αμυντικό» (λιγότερο κερδοφόρο, αλλά και λιγότερο επικίνδυνο). Εάν ο συντελεστής «beta» είναι ίσος με 1, τότε το περιουσιακό στοιχείο είναι «αδιάφορο» (η κερδοφορία του αλλάζει παράλληλα με την αγορά).

Υπολογισμός προεξοφλητικού επιτοκίου με βάση το μοντέλο WACC

Η εκτίμηση του προεξοφλητικού επιτοκίου με βάση το σταθμισμένο μέσο κόστος κεφαλαίου της εταιρείας μας επιτρέπει να εκτιμήσουμε το κόστος όλων των πηγών χρηματοδότησης των δραστηριοτήτων της. Αυτός ο δείκτης αντικατοπτρίζει το πραγματικό κόστος της εταιρείας για την πληρωμή δανειακού κεφαλαίου, μετοχικού κεφαλαίου και άλλων πηγών, σταθμισμένο με το μερίδιό τους στη συνολική δομή της υποχρέωσης. Εάν η πραγματική κερδοφορία μιας εταιρείας είναι υψηλότερη από το WACC, τότε δημιουργεί κάποια προστιθέμενη αξία για τους μετόχους της και το αντίστροφο. Γι' αυτό ο δείκτης WACC θεωρείται και ως τιμή φραγμού της απαιτούμενης απόδοσης για τους επενδυτές της εταιρείας, δηλαδή το προεξοφλητικό επιτόκιο.

Ο δείκτης WACC υπολογίζεται χρησιμοποιώντας τον τύπο:

Φυσικά, το φάσμα των μεθόδων για την αιτιολόγηση του προεξοφλητικού επιτοκίου είναι αρκετά ευρύ. Περιγράψαμε μόνο τις κύριες μεθόδους που χρησιμοποιούνται συχνότερα από τους επενδυτές σε μια δεδομένη κατάσταση. Όπως είπαμε νωρίτερα στην πρακτική μας, χρησιμοποιούμε την απλούστερη, αλλά αρκετά αποτελεσματική «διαισθητική» μέθοδο προσδιορισμού του ποσοστού. Η επιλογή μιας συγκεκριμένης μεθόδου παραμένει πάντα στον επενδυτή. Μπορείτε να μάθετε όλη τη διαδικασία λήψης επενδυτικών αποφάσεων στην πράξη στα μαθήματά μας στο. Διδάσκουμε αναλυτικές τεχνικές σε βάθος ήδη στο δεύτερο επίπεδο εκπαίδευσης, σε προχωρημένα μαθήματα κατάρτισης για επενδυτές. Μπορείτε να αξιολογήσετε την ποιότητα της εκπαίδευσής μας και να κάνετε τα πρώτα σας βήματα στην επένδυση με την εγγραφή σας στα μαθήματά μας.

Εάν το άρθρο σας ήταν χρήσιμο, κάντε like και μοιραστείτε το με τους φίλους σας!

Κερδοφόρες επενδύσεις για εσάς!

Η έκπτωση σημαίνει τη μεταφορά της αξίας των χρημάτων που λαμβάνονται στο μέλλον στην παρούσα στιγμή.

Η προεξόφληση βασίζεται στην υπόθεση ότι η αξία του χρήματος αλλάζει με την πάροδο του χρόνου. Πιστεύεται ότι τα χρήματα που αναμένεται να ληφθούν στο μέλλον αξίζουν λιγότερο από τα διαθέσιμα χρήματα στο παρόν. Η μείωση της αξίας εξηγείται από το γεγονός ότι τα χρήματα θα μπορούσαν να κατατεθούν σε τράπεζα με τόκους και να δημιουργήσουν εισόδημα. Ωστόσο, δεδομένου ότι αυτά τα χρήματα θα ληφθούν μόνο στο μέλλον, δεν μπορούν πλέον να κατατεθούν στην τράπεζα και να δημιουργήσουν έσοδα. Επομένως, η αξία τους, όταν μεταφέρεται στην παρούσα χρονική στιγμή, μειώνεται κατά το ποσό των χαμένων τόκων. Αυτή η διαδικασία εκφράζεται μαθηματικά με τον τύπο

PV = FV/( 1 +E)i,

Οπου Φ/Β– η πραγματική αξία του χρήματος· F.V.– μελλοντική αξία χρήματος· μι- ποσοστό έκπτωσης; δ – περίοδος αξιολόγησης.

Κάτω από ποσοστό έκπτωσηςαναφέρεται στο ποσοστό απόδοσης κεφαλαίου ή επένδυσης που απαιτείται από τον επενδυτή ή καθορίζεται από την αγορά. Ονομάζεται επίσης επιτόκιο επειδή καθορίζει το ποσοστό απόδοσης μιας επένδυσης.

Η έκφραση ονομάζεται συντελεστής έκπτωσηςή τρέχουσα αξία μιας νομισματικής μονάδας.Οι υπολογισμένες τιμές αυτής της τιμής για δεδομένο αριθμό περιόδων και ποσοστών δίνονται στους πίνακες σύνθετου ενδιαφέροντος.

Η μέθοδος των προεξοφλημένων ταμειακών ροών είναι η κύρια μέθοδος για την αποτίμηση των ορυκτών περιουσιακών στοιχείων. Βασίζεται στην προϋπόθεση ότι η αξία ενός ακινήτου μπορεί να εκτιμηθεί με βάση τις προβλεπόμενες ετήσιες ταμειακές ροές κατά τη διάρκεια ζωής του εξορυκτικού έργου.

Οι ταμειακές ροές σε κάθε έτος είναι το άθροισμα όλων των εσόδων μείον τα λειτουργικά έξοδα, τις κεφαλαιουχικές δαπάνες και τους φόρους εκείνου του έτους.

Για να υπολογίσετε την προεξοφλημένη παρούσα αξία των ταμειακών ροών, χρησιμοποιήστε τον ακόλουθο τύπο:

Οπου NPV– προεξοφλημένη αξία ταμειακών ροών (καθαρή παρούσα αξία). – αναμενόμενο ετήσιο εισόδημα Εγώ-η περίοδος? μι- ποσοστό έκπτωσης; – αγοραία αξία (τιμή πώλησης) του αντικειμένου στο τέλος της περιόδου πρόβλεψης· Ν– έτος λήξης είσπραξης εισοδήματος.

Η έκφραση ονομάζεται επαναστροφήή υπολειπόμενο(τερματικό) κόστος του αντικειμένουόταν σταματήσει η ροή εισοδήματος.

Εάν μετά από μια ορισμένη περίοδο σχηματιστεί μια σταθερή ροή εισοδήματος, τότε ο τύπος χρησιμοποιείται για τον υπολογισμό της αναστροφής κατά την περίοδο επίτευξης σταθερών παραμέτρων

πού είναι η σταθερή διαφορά μεταξύ εισροών και εκροών κατά την περίοδο επίτευξης σταθερών παραμέτρων. Ν+ 1 – περίοδος ταμειακών ροών που φθάνουν σε σταθερές παραμέτρους. ΠΡΟΣ ΤΗΝ– λόγος κεφαλαιοποίησης.

Τα αναμενόμενα ετήσια έσοδα προσδιορίζονται από τη διαφορά εσόδων και εξόδων:

που είναι όλα τα έσοδα Εγώ-η περίοδος? – όλα τα έξοδα Εγώ-η περίοδος.

Εάν χρησιμοποιούνται παράμετροι σταθερών ταμειακών ροών στους υπολογισμούς, είναι δυνατή μια μαθηματική απλοποίηση της παραπάνω έκφρασης:

![]()

Οπου V– μειωμένο κόστος· Ν– τον αριθμό των περιόδων έκπτωσης πριν από την ημερομηνία αποτίμησης.

Η εφαρμογή αυτού του τύπου ονομάζεται μέθοδος κεφαλαιοποίησης που βασίζεται σε μοντέλα υπολογισμού.Αντικαθιστά τη διαδικασία για την κατασκευή ταμειακών ροών υπολογίζοντας την αξία χρησιμοποιώντας έναν τύπο με γνωστές σταθερές παραμέτρους. Αυτό γίνεται συνήθως για να μειωθεί το μέγεθος του μοντέλου εκτίμησης.

Η εκτίμηση της αξίας των ορυκτών ακινήτων χρησιμοποιώντας τη μέθοδο των προεξοφλημένων ταμειακών ροών εξαρτάται σε μεγάλο βαθμό από το επιλεγμένο και αιτιολογημένο προεξοφλητικό επιτόκιο, καθώς τα κοιτάσματα ορυκτών εκμεταλλεύονται για αρκετά μεγάλο χρονικό διάστημα (έως 15 χρόνια ή περισσότερο).

Τα επιτόκια έκπτωσης υπολογίζονται με τις ακόλουθες μεθόδους:

- σωρευτική κατασκευή?

- με βάση τη μέση αξία των υπολογισμένων επιτοκίων των δανείων που παρέχονται από κορυφαίες τράπεζες της Ρωσικής Ομοσπονδίας σε ρούβλια και ξένο νόμισμα·

- σταθμισμένο μέσο κόστος κεφαλαίου·

- οι υπολοιποι.

Η σωρευτική μέθοδος προσδιορισμού του προεξοφλητικού επιτοκίου είναι η προσθήκη αντιστάθμισης για τους αντίστοιχους κινδύνους στο επιτόκιο χωρίς κίνδυνο:

Οι κύριοι τύποι κινδύνου που λαμβάνονται υπόψη με τη μορφή προβλέψεων μπορεί να είναι ο κίνδυνος χώρας, ο κίνδυνος μη απόδοσης των επενδύσεων κ.λπ. Σε σχέση με τα κοιτάσματα ορυκτών, ο σημαντικότερος κίνδυνος είναι ο κίνδυνος μη επιβεβαίωσης των αποθεμάτων.

Το επιτόκιο χωρίς κίνδυνο θεωρείται το ποσοστό απόδοσης κεφαλαίου για τις λιγότερο επικίνδυνες επενδύσεις, για παράδειγμα, το ποσοστό απόδοσης των καταθέσεων τραπεζών της υψηλότερης κατηγορίας αξιοπιστίας (Sberbank της Ρωσίας) ή το ποσοστό απόδοσης

να εξοφληθεί σε κρατικούς τίτλους, για παράδειγμα, σε ομόλογα δανείου σε ξένο νόμισμα (OVVZ). Ως επιτόκιο χωρίς κίνδυνο, απαλλαγμένο από τον κίνδυνο χώρας, μπορείτε να χρησιμοποιήσετε το επιτόκιο LIBORπου συνήθως χρησιμεύει ως το κύριο σημείο αναφοράς στις διεθνείς συναλλαγές.

Το κύριο μειονέκτημα της σωρευτικής μεθόδου κατασκευής προεξοφλητικού επιτοκίου είναι η υποκειμενική φύση του καθορισμού των ασφαλίστρων κινδύνου, τα οποία καθορίζονται κυρίως από ειδικούς. Ως εκ τούτου, οι τιμές του προεξοφλητικού επιτοκίου που λαμβάνονται με αυτή τη μέθοδο μπορεί να είναι δύσκολο ή και αδύνατο να δικαιολογηθούν.

Τα προεξοφλητικά επιτόκια καθορίζονται σε ονομαστικούς και πραγματικούς όρους. Ονομαστικός συντελεστήςπεριλαμβάνει μια πληθωριστική συνιστώσα. Πραγματικό ποσοστόδεν έχει πληθωριστικό στοιχείο. Το πραγματικό προεξοφλητικό επιτόκιο χρησιμοποιείται κατά την αξιολόγηση του κόστους σε τιμές που έχουν απαλειφθεί από τον πληθωρισμό, το ονομαστικό προεξοφλητικό επιτόκιο χρησιμοποιείται κατά την αξιολόγηση του κόστους σε τρέχουσες και προβλεπόμενες τιμές, συμπεριλαμβανομένου του πληθωρισμού.

Για να υπολογίσετε το πραγματικό προεξοφλητικό επιτόκιο, χρησιμοποιήστε τον τύπο Fisher

πού είναι το ονομαστικό επιτόκιο; ln– ετήσιος πληθωρισμός. Ας υποθέσουμε ότι ο πληθωρισμός είναι 10%, ο ονομαστικός συντελεστής ορίζεται στο 20%, τότε , ή 9%.

Ο προσδιορισμός του προεξοφλητικού επιτοκίου με βάση τη μέση αξία των υπολογιζόμενων επιτοκίων για δάνεια που παρέχονται από κορυφαίες τράπεζες της Ρωσικής Ομοσπονδίας σε ρούβλια και ξένο νόμισμα αντικατοπτρίζει την κατάσταση στην αγορά χρηματοοικονομικών πόρων. Στοιχεία για τα επιτόκια δανείων από κορυφαίες τράπεζες μπορείτε να βρείτε στο Διαδίκτυο ή σε εξειδικευμένες δημοσιεύσεις. Μπορείτε επίσης να χρησιμοποιήσετε πληροφορίες σχετικά με τα επιτόκια της Sberbank της Ρωσίας ως τράπεζας της υψηλότερης κατηγορίας αξιοπιστίας που λειτουργεί σε όλες τις περιοχές της Ρωσίας.

- Θα συζητηθεί στα επόμενα κεφάλαια.

- Προσφορά LIBOR(London Interbank Offered Rate) είναι το ετήσιο επιτόκιο που γίνεται αποδεκτό για την πληρωμή δανείων σε διάφορους τύπους νομισμάτων και για διάφορες περιόδους.

Για άτομα που δεν έχουν οικονομική εκπαίδευση, ο όρος «εκπτώσεις» πιθανότατα δεν είναι καν οικείος. Επιπλέον, κατά τον υπολογισμό του προεξοφλητικού επιτοκίου για την αξιολόγηση των ταμειακών ροών, απαιτείται η χρήση ειδικών τύπων, επομένως με την πρώτη ματιά η έννοια φαίνεται αρκετά περίπλοκη. Ωστόσο, το προεξοφλητικό επιτόκιο έχει μια συγκεκριμένη οικονομική ουσία και δεν απαιτούνται ειδικοί τύποι για την κατανόησή του. Ας προσπαθήσουμε να μιλήσουμε για την έκπτωση και το προεξοφλητικό επιτόκιο με απλά λόγια.

Οι νόμοι της οικονομίας λένε: το χρήμα τείνει να υποτιμάται. Αυτό δεν ίσχυε πάντα - αλλά από τη δεκαετία του 1930, το χρήμα άρχισε να χάνει το καθεστώς της σταθερής αξίας, υπό τον συνεχή πληθωρισμό. Γι' αυτό είναι σημαντικό για έναν επενδυτή να καταλάβει τι τον περιμένει στο μέλλον, αν έχει νόημα να επενδύσει το κεφάλαιό του σε ένα συγκεκριμένο περιουσιακό στοιχείο - πόσο κερδοφόρο είναι ή, αντίθετα, πόσο επικίνδυνο είναι. Για να αξιολογήσουν την κατάθεση, καταφεύγουν στον υπολογισμό του προεξοφλητικού επιτοκίου, το οποίο χρειάζεται για να επανεκτιμηθεί η αξία του μελλοντικού κεφαλαίου την τρέχουσα στιγμή.

Δεν ακούγεται πολύ απλό, αλλά μπορούμε να δώσουμε την ακόλουθη αναλογία: 1000 ρούβλια σήμερα δεν είναι τα ίδια 1000 ρούβλια σε πέντε χρόνια, καθώς ως αποτέλεσμα θα είναι δυνατή η αγορά μικρότερης ποσότητας αγαθών. Εκείνοι. η αξία του χρήματος θα μειωθεί κατά ένα ορισμένο ποσό, πιθανότατα διαφορετικό εάν διαιρέσετε πέντε χρόνια σε ετήσια διαστήματα. Αυτή η τιμή είναι το προεξοφλητικό επιτόκιο. Η προεξοφλημένη αξία, με τη σειρά της, δείχνει ποια κεφάλαια πρέπει να κατέχονται (επενδύονται) προκειμένου να ληφθεί ένα συγκεκριμένο γνωστό ποσό Χ στο μέλλον με ένα γνωστό επιτόκιο.

Ποιο είναι το προεξοφλητικό επιτόκιο και οι ταμειακές ροές;

Σε ένα επενδυτικό πλαίσιο, το προεξοφλητικό επιτόκιο δείχνει το επίπεδο της αναμενόμενης απόδοσης μιας επένδυσης. Κατά τον υπολογισμό του επιτοκίου, ο επενδυτής θα συγκρίνει τη μελλοντική αξία του αντικειμένου, αξιολογώντας το σε σχέση με τον παρόντα χρόνο. Από αυτό προκύπτει ότι το προεξοφλητικό επιτόκιο γίνεται το σημείο εκκίνησης για τον υπολογισμό της αποδοτικότητας μιας επένδυσης. Ορισμένοι οικονομολόγοι αναφέρονται στη μέθοδο της προεξόφλησης ως μια διαδικασία κατά την οποία συγκρίνονται οι ταμειακές ροές - δηλ. κεφάλαια που παραμένουν στη διάθεση μιας εταιρείας μετά την πληρωμή όλων των λειτουργικών εξόδων και την πραγματοποίηση των απαραίτητων επενδύσεων.

Η ουσία της τεχνικής της έκπτωσης στο χαρτί είναι αρκετά απλή. Πρώτον, θα πρέπει να προβλέψετε τις ταμειακές ροές της εταιρείας στην περιοχή 5-10 ετών. Αυτή η περίοδος θα ονομάζεται περίοδος πρόβλεψης. Στη συνέχεια, χρησιμοποιώντας έναν ειδικό τύπο, πρέπει να υπολογίσετε το προεξοφλητικό επιτόκιο για κάθε περίοδο. Τα τελικά αποτελέσματα πρέπει να συνοψιστούν για να ληφθεί μια τιμή που θα υποδεικνύει το πιθανό επίπεδο κερδοφορίας της εταιρείας τα επόμενα χρόνια.

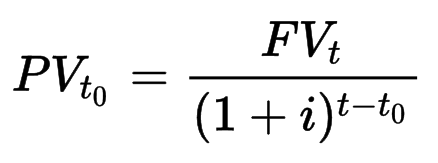

Ο ευκολότερος τρόπος για να κάνετε έναν τέτοιο υπολογισμό είναι όταν η κερδοφορία είναι γνωστή εκ των προτέρων - δηλ. χρησιμοποιώντας το παράδειγμα τραπεζικής κατάθεσης ή πληρωμών ομολόγων. Αρχικά, παρουσιάζουμε τον τύπο υπολογισμού που αντιστοιχεί στον τύπο σύνθετου ενδιαφέροντος:

PV(t 0) - προεξοφλημένη τιμή την αρχική χρονική στιγμή

FV(t) — μελλοντικό ποσό τη στιγμή t

Εγώ- ποσοστό έκπτωσης

Παράδειγμα. Εάν πάρουμε μια τραπεζική κατάθεση με απόδοση 5% ετησίως (που αντιστοιχεί στο προεξοφλητικό επιτόκιο) με τελικό ποσό 1000 ρούβλια, τότε η προεξοφλημένη αξία θα είναι ίση με 1000 / (1 + 0,05)¹ ≈ 952,4 ρούβλια. Εάν το ποσό των 1000 ρούβλια με την ίδια τιμή εμφανίζεται σε δύο χρόνια, τότε η προεξοφλημένη αξία υπολογίζεται ως 1000 / (1 + 0,05)² ≈ 907 ρούβλια. Ωστόσο, η αγοραστική δύναμη του χρήματος θα μειωθεί κατά τη διάρκεια του έτους. Εάν ο πληθωρισμός ήταν 4%, τότε στην περίπτωση ετήσιας κατάθεσης έχουμε: 1000 / 1,04 ≈ 961,5 ρούβλια. Εκείνοι. Στην πραγματικότητα, η αγοραστική δύναμη των χρημάτων μας στο τέλος της περιόδου κατάθεσης αυξήθηκε μόνο κατά 961,5 - 952,4 ≈ 9 ρούβλια (και θα μπορούσε να είχε μειωθεί αν ο πληθωρισμός ξεπερνούσε το 5%).

Στην περίπτωση ενός ομολόγου, συχνά γίνονται αρκετές πληρωμές κατά τη διάρκεια του έτους (κάθε τρίμηνο) - επομένως, σε αυτήν την περίπτωση είναι πιο σωστό να μιλήσουμε για την προεξοφλημένη αξία της ροής πληρωμών. Ο τύπος για τον υπολογισμό είναι πολύ παρόμοιος με αυτόν που γράφτηκε παραπάνω:

όπου CF(t) είναι η πληρωμή τη στιγμή t, η οποία για ένα ομόλογο θα μπορούσε να είναι το τριμηνιαίο εισόδημα από το τοκομερίδιο. Ας πάρουμε την απόδοση του ομολόγου 5% ετησίως, όπως στην προηγούμενη περίπτωση για την κατάθεση. Στη συνέχεια, για ένα ετήσιο ομόλογο αξίας 1000 ρούβλια, οι πληρωμές είναι 12,5, 12,5, 12,5 και 1012,5 ρούβλια με συνολικό ποσό 1050 ρούβλια. Ας πάρουμε τώρα ένα προεξοφλητικό επιτόκιο 4% με τη μορφή αναμενόμενου πληθωρισμού και προεξοφλούμε τις ταμειακές ροές:

Συνολικά, η πραγματική αξία της επένδυσής μας στο τέλος της περιόδου ισχύος του ομολόγου αντιστοιχεί σε 1010,33 ρούβλια σε σημερινές τιμές (αν ο πληθωρισμός ήταν πραγματικά 4% ετησίως). Όπως βλέπουμε από όσα γράφτηκαν, το προεξοφλητικό επιτόκιο και οι ταμειακές ροές είναι σημαντικοί δείκτες της τεχνικής της προεξόφλησης και ο υπολογισμός τους είναι υποχρεωτικός κατά τους οικονομικούς υπολογισμούς. Ένα ξεχωριστό άρθρο σχετικά με τον υπολογισμό των αποδόσεων της αγοράς.

Τέλος, ας δούμε ένα απλό παράδειγμα εταιρικών μετοχών. Ας υποθέσουμε ότι η πληρωμή μιας συγκεκριμένης μετοχής στην τρέχουσα αξία των 1000 ρούβλια ήταν 15% ετησίως, δηλ. 150 ρούβλια. Ο επενδυτής θεωρεί ένα τέτοιο κέρδος πολύ ελκυστικό και συμφωνεί σε ακόμη μικρότερο ποσό, έως και 9% ετησίως. Αυτό το ελάχιστο επίπεδο εισοδήματος που του ταιριάζει μπορεί να ονομαστεί και προεξοφλητικό επιτόκιο. Έχοντας κάνει τον υπολογισμό: 150 ρούβλια / 0,09 = 1666,66 ρούβλια, λαμβάνουμε το ανώτατο όριο της τιμής στην οποία θα είναι κερδοφόρο για έναν επενδυτή να αγοράσει μια μετοχή προκειμένου να εξασφαλίσει μια κερδοφορία όχι χαμηλότερη από την επιθυμητή. Εάν η τιμή της μετοχής μειωθεί, τότε το τρέχον ποσοστό πληρωμών θα δώσει μια μικρότερη απόλυτη τιμή κέρδους - για παράδειγμα, με τιμή μετοχής 900 ρούβλια, το 15% ετησίως θα δώσει 135 ρούβλια κέρδους. Αλλά ο επενδυτής αγόρασε τη μετοχή για 100 ρούβλια φθηνότερα. Ταυτόχρονα, η προφανής δυσκολία είναι ότι η πληρωμή του μερίσματος δεν είναι σταθερή αξία - την επόμενη περίοδο μπορεί να είναι πολύ χαμηλότερη ή να απουσιάζει εντελώς.

Εκδρομή στην ιστορία

Στην οικονομική θεωρία, όροι όπως «έκπτωση», «έκπτωση» και «επιτόκιο έκπτωσης» χρησιμοποιούνται αρκετά ευρέως και μπορούν να έχουν πολλές έννοιες. Από τη μία πλευρά, η λέξη έκπτωση (αγγλικά) μεταφράζεται κυριολεκτικά ως αποτέλεσμα υπολογισμού και, κατά συνέπεια, η έννοια ερμηνεύεται ως τα αποτελέσματα των υπολογισμών που πραγματοποιήθηκαν ή το τελικό αποτέλεσμα. Ταυτόχρονα, η λέξη «έκπτωση» μπορεί να σημαίνει έκπτωση ή το ποσό κατά το οποίο θα μειωθεί το κόστος ενός προϊόντος για έναν συγκεκριμένο αγοραστή. Μας ενδιαφέρει η πρώτη τιμή.

Ο όρος «προεξοφλητικό επιτόκιο» χρησιμοποιήθηκε για πρώτη φορά στη δεκαετία του '70, κατά την εμφάνιση ενός νέου μοντέλου για την αξιολόγηση των κεφαλαιουχικών περιουσιακών στοιχείων. Υπόδειγμα αποτίμησης περιουσιακών στοιχείων). Ο συγγραφέας αυτού του μοντέλου ήταν ο οικονομολόγος U. Sharm. Η τεχνική χρησιμοποιήθηκε για τον προσδιορισμό των μελλοντικών αποδόσεων των μετοχών χρησιμοποιώντας τη μέθοδο της κεφαλαιοποίησης.

Σταδιακά, ο δείκτης άρχισε να χρησιμοποιείται για την αξιολόγηση της κερδοφορίας των επενδύσεων σε μια συγκεκριμένη χρονική περίοδο. Σήμερα, για μια ταμειακή ροή χωρίς χρέη, το προεξοφλητικό επιτόκιο υπολογίζεται με βάση το σταθμισμένο μέσο κόστος των ιδίων κεφαλαίων και του δανεισμένου κεφαλαίου, χωρίς να λαμβάνονται υπόψη οι αλλαγές στο ποσό των δανειακών κεφαλαίων σε μια δεδομένη περίοδο.

Έννοια και χρήση του ποσοστού έκπτωσης

Δυστυχώς, όταν έχουμε να κάνουμε με πραγματική αγορά και μετοχές, ο ακριβής υπολογισμός της μελλοντικής κερδοφορίας μιας εταιρείας καθίσταται αδύνατος, αφού αναγκαζόμαστε να χρησιμοποιήσουμε ορισμένες υποθέσεις για να προβλέψουμε τις ταμειακές ροές της εταιρείας. Υπάρχουν τρεις επιλογές: η ταμειακή ροή μπορεί να μειωθεί, να παραμείνει η ίδια ή να αυξηθεί. Αυτό σημαίνει, για παράδειγμα, μπορούμε να υποθέσουμε ανάπτυξη 5% ετησίως. Επιπλέον, εκτός από την υπόθεση για το ποσό των ταμειακών ροών, για να υπολογίσετε την πραγματική αξία της μετοχής, πρέπει επίσης να γνωρίζετε (υποθέστε) τον δείκτη P/FCF - δείχνει πόση ελεύθερη ταμειακή ροή θα έχει η αναλυόμενη εταιρεία (θα πρέπει ) αξίζει. Για παράδειγμα, μια αναλογία 15 υποδεικνύει μια εταιρική αξία 15 ταμειακών ροών. Δείτε δωρεάν ταμειακές ροές.

Τέλος, η αξία μιας μετοχής εξαρτάται από τον μελλοντικό της αριθμό. Ας υποθέσουμε ότι υπάρχουν 500.000 μετοχές με τιμή 15 $ η κάθε μία, που προβλέπεται να είναι 20 $ σε πέντε χρόνια. Ας πούμε ότι γίνεται πραγματικότητα και η εταιρεία πρέπει να αξίζει 500.000 × 20 = 10 εκατομμύρια δολάρια. Ωστόσο, η εταιρεία έχει εκδώσει πρόσθετες μετοχές - εάν ο αριθμός τους είναι 166.666, τότε η τιμή του καθενός θα πρέπει να παραμείνει γύρω στο προηγούμενο όριο των 15 $. Επομένως, δεν πρέπει να ξεχνάμε ότι οι παραδοχές μας είναι «ενσωματωμένες» στα ακριβή αριθμητικά στοιχεία υπολογισμού - επομένως ο υπολογισμός παραμένει στη σφαίρα των πιθανοτήτων και δεν αποτελεί εγγύηση μελλοντικών κερδών ή ζημιών.

Η τεχνική πρόβλεψης ποσοστού χρησιμοποιείται στις ακόλουθες περιπτώσεις:

όταν υπάρχει επαρκής ποσότητα πληροφοριών που καθιστά δυνατό τον υπολογισμό των μελλοντικών κερδών

εάν υπάρχει η υπόθεση ότι οι χρηματοοικονομικές ροές στο μέλλον θα έχουν διαφορετική αξία

Διαφορές στις εκπτώσεις στη Ρωσία και τη Δύση

Εάν υπάρχει επαρκές επίπεδο ανάπτυξης του χρηματιστηρίου στη χώρα, το προεξοφλητικό επιτόκιο χρησιμοποιείται ως δείκτης της σταθμισμένης μέσης τιμής του κεφαλαίου - WACC. Στη Ρωσία, αυτός ο δείκτης μπορεί να εφαρμοστεί μόνο στα χρέη ενός μικρού αριθμού εταιρειών - δημόσιων εκδοτών τίτλων. Για την αξιολόγηση των κινδύνων, χρησιμοποιείται ένα βασικό προεξοφλητικό επιτόκιο χωρίς κίνδυνο.

Στη ρωσική πρακτική, οι αναλυτές δεν προεξοφλούν τις ταμειακές ροές, όπως υποδεικνύεται στη θεωρία της προεξόφλησης, αλλά τα εισοδήματα. Τα εισοδήματα είναι:

καθαρές ταμειακές ροές μετά την αφαίρεση όλων των απαραίτητων εξόδων και επενδύσεων·

καθαρά λειτουργικά έσοδα, υπό την προϋπόθεση ότι δεν υπάρχουν οφειλές σε κανέναν τομέα αξιολόγησης·

κέρδη που θα φορολογηθούν.

Για τον υπολογισμό του δείκτη, χρησιμοποιείται κατά κύριο λόγο η προσέγγιση κόστους, καθώς είναι η απλούστερη και πιο κατανοητή.

Στη Δύση, το προεξοφλητικό επιτόκιο, εκτός από το μοντέλο CAPM, καθορίζεται συνήθως με έναν από τους ακόλουθους τρόπους (ωστόσο, υπάρχουν τουλάχιστον δώδεκα συνολικά):

Μια αθροιστική τεχνική κατασκευής στην οποία ο συντελεστής λειτουργεί ως μία από τις συναρτήσεις κινδύνου και υπολογίζεται ως το συνολικό ποσό κινδύνου για ένα συγκεκριμένο αντικείμενο.

Μια μέθοδος σύγκρισης εναλλακτικών επενδύσεων. Χρησιμοποιείται για τον υπολογισμό της τιμής επένδυσης ενός αντικειμένου.

Μέθοδος επιλογής. Ως μέρος της μεθοδολογίας, αναλύονται συναλλαγές με παρόμοια αντικείμενα.

Μέθοδος παρακολούθησης. Συνίσταται στη συνεχή παρακολούθηση των συνθηκών της αγοράς και στη διαμόρφωση των κύριων δεικτών της.

συμπέρασμα

Όπως φαίνεται παραπάνω, ανάλογα με το πρόβλημα, το προεξοφλητικό επιτόκιο μπορεί να σημαίνει την αξία του επιτοκίου των τραπεζικών καταθέσεων, το ύψος του πληθωρισμού και το ποσό των αναμενόμενων εσόδων από επενδύσεις. Στην τελευταία περίπτωση, η αξία του επιτοκίου μπορεί να ληφθεί αυθαίρετα, υπολογίζοντας την πραγματική αξία των μετοχών με την προβλεπόμενη ταμειακή ροή στα επόμενα 5, 10 ή 15 χρόνια - ωστόσο, όσο υψηλότερο είναι το επιτόκιο (δηλαδή, τόσο υψηλότερο είναι το προσδοκίες), τόσο χαμηλότερη θα είναι η πραγματική τιμή της μετοχής σε σχέση με τις τρέχουσες τιμές της. Στην περίπτωση ακριβών στοιχείων επιτοκίου (τραπεζικές καταθέσεις ή κουπόνια ομολόγων, καθώς και ιστορικός πληθωρισμός), είναι δυνατό να εκτιμηθεί με ακρίβεια η προεξοφλημένη αξία. Αν και ο υπολογισμός του προεξοφλητικού επιτοκίου για μια συγκεκριμένη εταιρεία μπορεί να γίνει με διάφορους τρόπους, καθένας από αυτούς φέρει ορισμένες υποθέσεις - επομένως το αποτέλεσμα που προκύπτει θα πρέπει να θεωρείται μόνο ως πρόβλεψη, η οποία μπορεί να μην γίνει πραγματικότητα.