Списание гсм в программе 1с 8.3. Учет ГСМ в «1С»: инструкция для бухгалтеров. Бухгалтерский учет ГСМ

Шаг 1. Выдача денежных средств в подотчет

Сначала рассмотрим как отразить покупку ГСМ работником за наличные деньги в 1С 8.3. Прежде всего необходимо оформить выдачу денежных средств в подотчет. Для этого предназначен документ Выдача наличных, который можно найти на вкладке Банк и касса → Кассовые документы:

Переходим на вкладку Кассовые документы. Для открытия документа нажимаем кнопку Выдача:

Затем нужно установить вид операции Выдача подотчетному лицу:

Далее необходимо указать организацию, дату, получателя ФИО, сумму, статью ДДС (движения денежных средств), счет учета. Все реквизиты выбираются автоматически из справочников, если нажать значок в конце каждой строки . Пример заполнения:

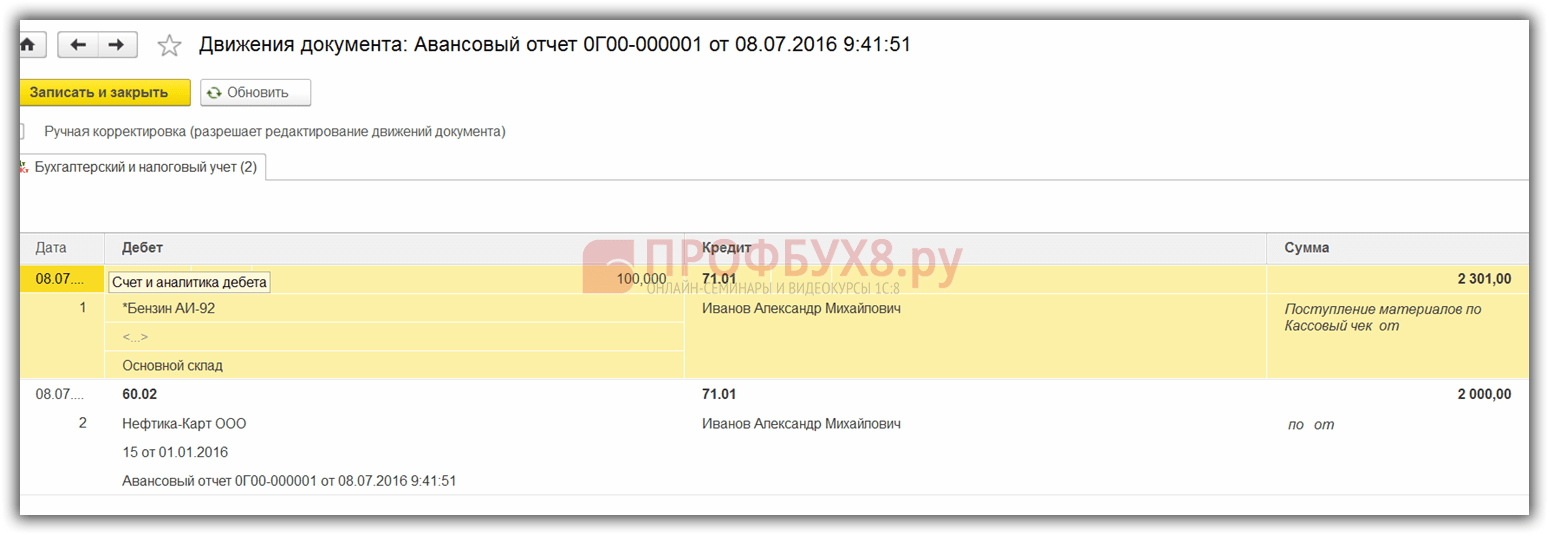

После заполнения документа нажимаем кнопку Провести, при этом формируется Расходный кассовый ордер и бухгалтерская проводка Дт 71.01 Кт 50.01 на сумму 2 000 руб.

Для вывода печатной формы РКО кликаем на кнопку Печать, далее Расходный кассовый ордер и получаем печатную форму документа:

Шаг 2. Оприходование топлива

После получения денежных средств сотрудник приобрел топливо за наличные и отдал авансовый отчет в бухгалтерию. После утверждения авансового отчета проводится оприходование топлива. Для этих целей в 1С 8.3 нужно на вкладке Касса и банк выбрать пункт меню Авансовый отчет:

Создаем новый документ: указываем подотчетное лицо, организацию и склад. На вкладке Авансы вносим данные о документе Выдача наличных:

На вкладке Товары вводим данные о приобретенных ГСМ, счет учета – 10.03. При проведении документа создается проводка Дт 10.03 Кт 71.01 на сумму 2 000 руб.:

При покупке за наличный расчет покупателю – физическому лицу дается кассовый чек. В кассовом чеке НДС не выделен отдельной строчкой. В зависимости от этого в Авансовом отчете устанавливаем соответствующие настройки: без НДС или НДС 18%.

Если продавец – юридическое лицо, то выдается чек с выделенным НДС и счет-фактура. Тогда ставим галочку в поле Счет-фактура и вводим реквизиты счета-фактуры. В нашем случае покупка осуществлена без НДС.

При проведении документа в 1С 8.3 формируются проводки, которые всегда можно посмотреть, нажав иконку , которая есть в каждом документе. Таким образом увидим сформированные проводки по этому документу:

Как правильно оформить авансовый отчет, особенности работы с подотчетными лицами в 1С 8.2 (8.3) рассмотрено в нашем видео уроке:

Шаг 3. Списание бензина по путевым листам

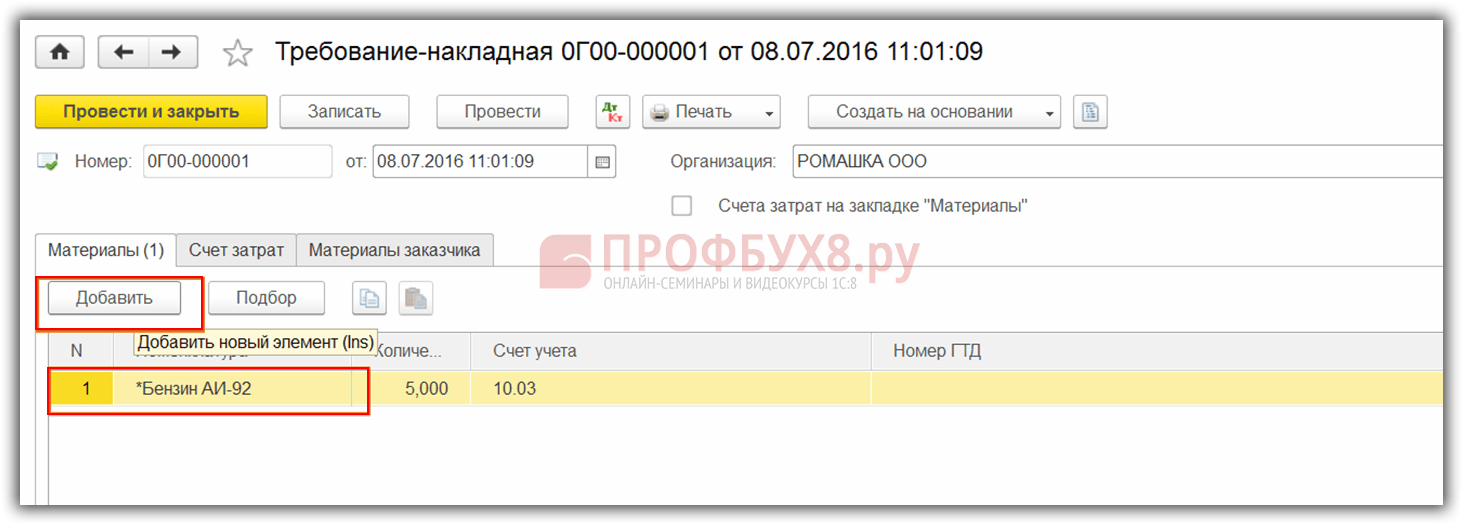

Следующий этап – это списание бензина в 1С на затратные счета. Списание проходит на основании путевого листа. Для этого в 1С 8.3 используется документ , который расположен на вкладке Производство:

В документе нужно ввести склад и организацию. В таблице документа на закладке Материалы добавить строчку со списываемым топливом, ввести количество и счет учета (10.03):

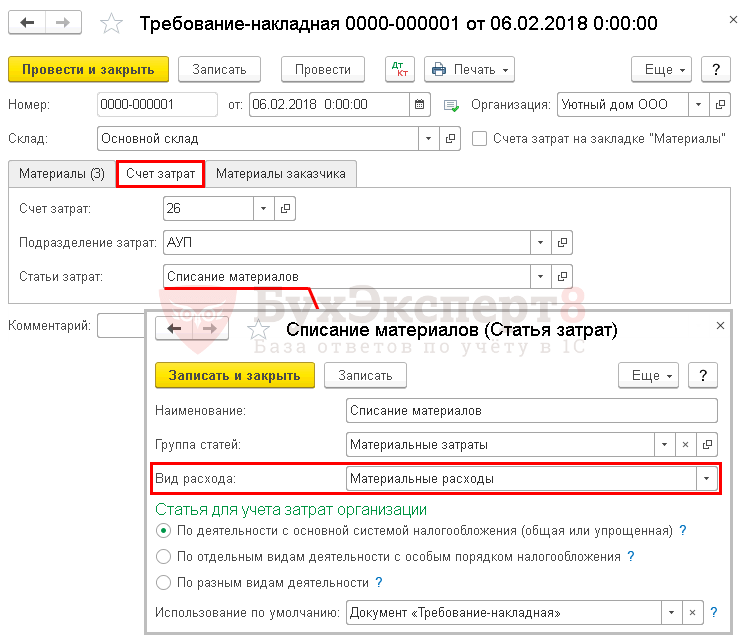

На вкладке Счет затрат следует ввести счет списания, статью затрат и подразделение:

Согласно примеру при проведении документа создается проводка Дт 44.01 Кт 10.03 на сумму 2 000 руб. Таким образом, топливо списывается.

Учет ГСМ в 1С 8.3 по топливным картам

Шаг 1. Перечисление предоплаты поставщику

В случае покупки ГСМ (бензина) по топливным картам, в первую очередь необходимо сделать перечисление предоплаты поставщику через документ . Для этого нужно на вкладке Банк и касса использовать пункт Банковские выписки:

И создать новый документ нажатием кнопки Списание:

При проведении данного документа создается проводка Дт 60.02 Кт 51 на сумму 100 000 руб.:

Шаг 2. Поступление топливной карты

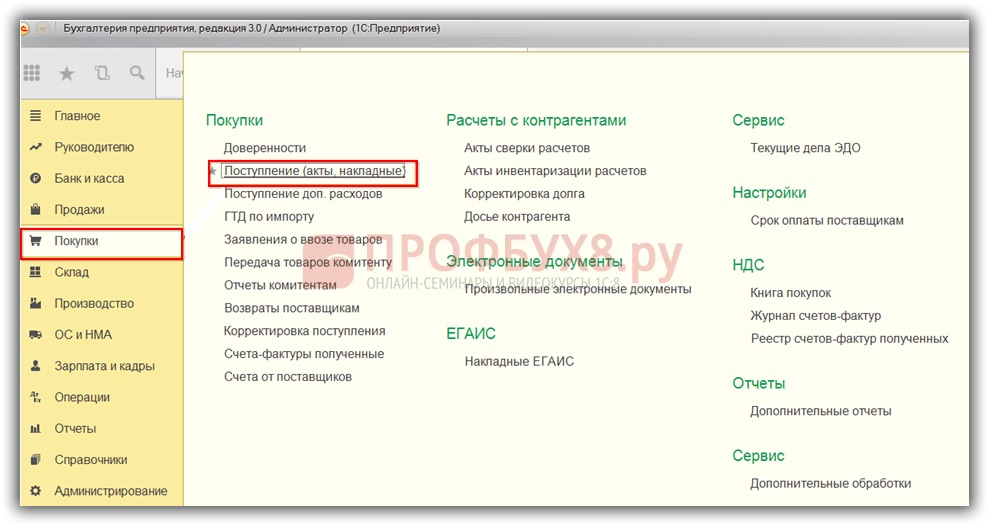

Следующим этапом является поступление топливной карты, которое в 1С 8.3 оформляется документом Поступление (акты, накладные). Его можно найти в разделе Покупки:

Создаем документ Поступление товаров. В поле Накладная ставим номер и дату документа поставщика. Кнопкой Добавить добавляем номенклатуру Карта топливная. Ставим количество, цену и поставщика:

Если операция с НДС, то заполняем в нижнем левом углу номер и дату предъявленного счета-фактуры и нажимаем кнопку Зарегистрировать:

При окончательной обработке документа проводим документ кнопкой Провести и в итоге получаем проводки:

Для количественного учета топливных карт в 1С 8.3 карты приходуются на забалансовый счет 006 ручной проводкой через документ Операции, введенные вручную:

Шаг 3. Принятие к учету ГСМ

В конце месяца, как правило, поставщик представляет документы о фактически заправленном топливе. На их основании ГСМ (топливо) принимаются к учету документом Поступление товаров и услуг на счет 10.03. Для этого сформируем новый документ, введем поставщика, организацию, склад, договор и добавим строчки в таблицу Товары. Заполняем аналогично поступлению топливных карт:

Проверяем проводки, которые формируются при проведении документа:

Шаг 4. Списание бензина в 1С 8.3 по путевым листам

На основании данных путевых листов в 1С производится списание на затраты фактически израсходованных ГСМ. В базе 1С 8.3 данная операция осуществляется через документ Требование-накладная.

При списании ГСМ на непроизводственные нужды, списание топлива проводится тем же документом Требование-накладная, но на закладке счет затрат указываем счет 91.02 и статью затрат Не принимаемые к налогообложению:

При проведении формируется проводка:

Шаг 5. Контроль остатка топлива (бензина) на складе

Для контроля остатка топлива на складе в 1С 8.3 формируем оборотно-сальдовую ведомость (ОСВ) по счету 10.3. Документ находится на закладке Отчеты:

Открываем ОСВ по счету 10.3, задаем параметры отчета: период, отбор по номенклатуре, по количеству и формируем ОСВ. Отобрать по номенклатуре из справочника можно применив функцию Найти, задав в окно поиска ключевое слово Бензин:

Учет ГСМ по путевым листам – 2018-2019 (далее - ПЛ) должен быть правильно организован в любой организации. Он позволит навести порядок и контролировать расход материальных ресурсов. Наиболее актуально использование ПЛ для учета бензина и дизельного топлива. Рассмотрим алгоритм бухгалтерского и налогового учета ГСМ по путевым листам более детально.

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О последних требованиях Минтранса к обязательным реквизитам в путевых листах читайте в материалах:

- «Расширен перечень обязательных реквизитов путевого листа» ;

- «С 15.12.2017 дня путевой лист оформляем по новой форме» ;

- Путевые листы: с 1 марта 2019 порядок выписки меняется .

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться .

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены .

О недавних изменениях в форме путевого листа вы можете узнать из наших обсуждений в группе «ВК» .

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье .

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре 2018 года закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ

при поступлении

|

Сумма, руб. |

Операция (документ) |

||

|

Оприходован бензин (ТОРГ-12) |

|||

|

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 - 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Q н = 0,01 × Hs × S × (1 + 0,01 × D),

где: Q н — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Итоги

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Списание материалов в учете - процесс, обладающий определенной спецификой и проходящий по установленным правилам. В данной статье мы рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

- бумага «Снегурочка» - 30 шт.;

- дырокол - 3 шт.;

- калькулятор - 3 шт.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная :

- в разделе ;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

- Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , но его можно изменить вручную.

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат , на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к.материалы списываются на общехозяйственные нужды.

- Подразделение затрат , в которое отпускаются материалы.

- Статью затрат , по которой будут накапливаться затраты с Видом расхода - Материальные расходы .

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.01 - стоимость материалов списана в состав общехозяйственных расходов методом По средней .

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении в разделе Операции - Закрытие периода - Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.01 - корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат .

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Вид расхода статьи затрат - Прочие расходы , т.к. затраты на содержание служебного транспорта учитываются в составе прочих (косвенных) расходов в НУ (пп. 11 п. 1 ст. 264 НК РФ).

Нюансы: списание материалов при строительстве

Проводки по документу

Документ формирует проводки

- Дт Кт – стоимость материалов учтена при формировании первоначальной стоимости ОС.

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные ;

- в разделе Производство – Выпуск продукции – отчеты производства за смену .

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Организация производит обувь женскую.

- заготовки для подошвы - 2 000 шт.;

- ткань - 500 м².

Учет ведется с использованием субконто Продукция на счете . При расчете себестоимости применяется плановая стоимость готовой продукции.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Оформите документ Требование-накладная в разделе Склад - Склад - Требования-накладные .

Если используете субконто Продукция на счете , то снимите флажок Счет затрат на закладке «Материалы» . Эту аналитику можно заполнить только на вкладке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- на вкладке Счет затрат

заполните:

- Счет затрат - счет «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы - вид продукции, в нашем примере Обувь женская ;

- Статьи затрат - статья затрат Вид расхода в НУ - Материальные расходы ;

- Продукция - готовая продукция, на выпуск которой будут использованы материалы.

Проводки по документу

Документ формирует проводки:

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы по методу По средней .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Отчет производства за смену

Разберем нюансы списания материалов при выборе .

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации №1, норма расхода на 1 пару:

- заготовки для подошвы - 2 шт.;

- ткань - 0,5 м².

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списание материалов осуществляется на вкладке Материалы . Если вы заполнили на вкладке Продукция графу Спецификации , то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе .

Если учет затрат по продукции не ведете, а в субконто Продукция не удалено, то графа Продукция заполнится автоматически и ее надо очистить вручную.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт - оприходована продукция;

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы методом По средней .

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал

При наличии большого количества транспортных средств, источников финансирования, разнообразных видов деятельности, а также агрегатов, расходующих горюче-смазочные материалы, перед учреждением стоит острая необходимость в автоматизации выписки путевых листов и корректного списания горюче смазочных материалов.

Какая реализация в 1С

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для учета путевых листов на различные транспортные средства, рабочих листов для агрегатов, потребляющих ГСМ в соответствии с нормативами, разработана подсистема «Учет ГСМ ».

Пошаговая инструкция

Для того чтобы начать использовать возможности учета ГСМ в программе, необходимо перейти на пункт меню «Администрирование » – «Настройка параметров учета » – «Специализированные подсистемы ». В данной вкладке необходимо проставить отметку в пункте «Учет горюче-смазочных материалов » для отражения документов данного направления.

- «Нормы для расчета расхода ГСМ для агрегатов » и «Нормы для расчета расхода ГСМ для транспортных средств »;

- «Поправочные коэффициенты в процентах » и «Поправочные значения для расчета норм расхода ГСМ »;

- «Маршруты движения транспортных средств ».

Также заполняется регистр сведений «Настройки округления результата расчета нормативного расхода ГСМ », предназначенный для указания округления расхода дробной части и округления числа 1,5.

В пункте меню «Администрирования » по мере необходимости заполняются справочники по виду используемого ГСМ, лицензионных карточек, маршрутов автобусов и топливных карточек водителя.

Перед созданием путевого листа необходимо также заполнить данные о норме расхода транспортного средства в карточке основных средств. Для этого в карточке по кнопке перейти есть регистр сведений «Настройки норм расхода ГСМ для транспортных средств и агрегатов ».

Журнал путевых листов и таксировки путевых листов расположен в пункте меню «Материальные запасы ». В программе предусмотрено заполнение путевых листов разных видов в зависимости от транспортного средства. Рассмотрим оформление путевого листа легкового автомобиля (форма №3).

На вкладке «Общие сведения » заполняется информация о транспортном средстве, водителе, подразделении, сотруднике и организации, в распоряжении которого находится водитель. Лицензионная карточка заполняется в случае, если работа транспортного средства по путевому листу является лицензируемой деятельностью.

На вкладке «Выезд » предоставляются данные о времени выезда транспортного средства и показателях спидометра на начало дня. В нижней части путевого листа указываются ответственные за выезд.

Далее заполняется вкладка «Маршруты » с указанием маршрутов движения транспортного средства. После заполнения приведенных данных путевой лист сохраняется и выводится на печатную форму для предоставления водителю. Оставшиеся вкладки заполняются в программе после возвращения транспортного средства.

На вкладке «Маршруты » будет прописана дополнительная информация о времени выезда и возвращении транспорта, а также пройденном километраже. Во вкладке «Возвращение » указываются дата и время возвращения водителя, показания спидометра транспортного средства, а также ответственные за возращение. Информация о поступлении, расходе и остатках ГСМ заполняется на вкладке «Горючее » и по итогам дня результат работы водителя за смену в часах и пройденных километрах будет заполнено во вкладке «Результаты ». При необходимости можно также заполнить вкладку «Прочее ».

Для оформления списания ГСМ на основании путевого листа вводится документ «Таксировка путевых листов ».

Основная информация о путевом листе, транспорте, водителе и показании спидометра при выезде будет уже заполнена во вкладке «Данные путевого листа ». Для утверждения исходных данных на следующей вкладке необходимо выбрать кнопку заполнить для отражения маршрута движения транспортного средства в соответствии с путевым листом и норма расходов на 100 километров.

Расход нормативного расхода ГСМ используется следующий:

Результат = (0.01 * (Транспортная (базовая) норма расхода х Пробег + Норма расхода на транспортную работу) + Норма расхода на работу спецоборудования) х (1 + 0.01 х Поправочные коэффициенты) + Норма расхода на ездки самосвала + Норма расхода отопителей/кондиционеров, на прогрев и простой + (Пробег/Контрольное значение х Поправочные значения).

На вкладке «Расчет расхода ГСМ » предоставляется информация об остатках при выезде, поступлении и фактическом расходе ГСМ. Фактический расход ГСМ сравнивается с нормативным расходом, рассчитанным по формуле и выводятся данные об экономии/перерасходе.

Данные для отражения сумм в бухгалтерском учете прописываются на вкладке «Списание ГСМ » – здесь учитываются номенклатура материального запаса, единица измерения, КФО, счет учета, КПС, МОЛ, дебет счета и количество списываемого ГСМ.

После выбора типовой операции «Списание ГСМ по путевому листу » документ «Таксировка путевого листа » записывается и проводится, формируя вместе с тем проводки по списанию ГСМ.

Подсистема представляет собой дополнительный блок для учета топлива и горюче-смазочных материалов.

С помощью решения вы сможете:

- Осуществлять контроль за расходованием ГСМ по нормам;

- Учитывать пробег авто, часы работы автомобиля и кондиционера;

- Следить за загрузкой водителей;

- Вести движение денежных средств по ГСМ;

- Формировать путевые листы по форме 4-С.

Как выглядит подсистема учета ГСМ

В интерфейсе вашей 1С появится специальный раздел «Учет ГСМ».

Он будет фигурировать отдельным пунктом меню. В него войдет раздел «настройки ГСМ», справочник норм расходов, а также отчет по путевым листам.

Настройки ГСМ включают в себя установку основного склада хранения топлива и самого топлива в качестве умолчаний для подстановки в документы.

Для начала работы потребуется также установить нормы для каждого автомобиля (объекта учета).

Переход на летнюю/зимнюю норму осуществляется автоматически в зависимости от даты регистрации маршрутного листа.

Путевой лист выглядит следующим образом:

При создании необходимо указать автомобиль, зафиксировать водителя, время его работы и показания спидометра, установить часы работы кондиционера и автомобиля. Также фиксируются остатки топлива на начало поездки и на момент ее завершения.

По введенным в документ данным автоматически вычисляется перерасход или экономия согласно нормам.

В подсистеме учета ГСМ ведется реестр всех путевых листов:

Заполненный путевой лист можно вывести на печать по установленной форме 4-С, утвержденной постановлением Госкомстата России от 28.11.97 № 78.

На основании путевого листа можно создать требование-накладную.

Требование-накладная представляет собой типовой документ конфигурации. При его создании происходит автоматическое заполнение данных из путевого листа.

При проведении документ сделает типовые проводки по списанию ГСМ на выбранный счет учета.

При внедрении подсистемы появляется возможность указать номер водительского удостоверения для физического лица.

При выборе водителя в путевой лист будет также подставляться номер его удостоверения.

Контроль топлива через подсистему учета ГСМ

В подсистеме реализован отчет, который позволит получить информацию по всем путевым листам. В отчете можно увидеть важные параметры для контроля расходов:

- Машиночасы

- Нормативный расход

- Получено ГСМ

- Пробег

- Фактический расход

- Часы работы кондиционера

и сделать оценку эффективности расходов ГСМ по каждому из водителей или автомобилю.

Купить подсистему учета ГСМ в 1С

Подсистема реализована как готовое решение – надстройка для конфигурации «Бухгалтерия предприятия» ред. 3.0

Внедрение может быть осуществлено за один рабочий день. При этом оно не повлечет за собой каких-либо последствий, усложняющих типовое обновление конфигурации, т.к. все изменения сделаны с помощью технологии расширений. Вам не потребуется пользоваться услугами программиста при обновлении.

Для других конфигураций мы разработаем аналогичное решение в сжатые сроки – обращайтесь.

Если данное решение заинтересовало вас, звоните нам по телефону или заказывайте его прямо сейчас.

Заказать подсистему учета ГСМ в 1С (от 18 000 рублей)